南方財經全媒體記者 吳霜 上海報道 截至4月1日,共有23家銀行公布了2021年財務報告,其中19家詳細介紹了其小微企業貸款的業務發展情況。

財報顯示,五大行,包括中國銀行、建設銀行、農業銀行、工商銀行、交通銀行均如期完成了監管要求,普惠型小微企業貸款余額增幅均超30%。

除此之外,興業銀行、平安銀行、江陰銀行增幅同樣可觀,分別達到了56.22%、35.70%、42.30%。

五大行服務小微成果顯著:余額戶數大幅增長,利率整體偏低

2021年4月9日,中國銀保監發布了《中國銀保監會辦公廳關于2021年進一步推動小微企業金融服務高質量發展的通知》,要求五家大型銀行要努力實現普惠型小微企業貸款全年增長30%以上。

從最終的成績來看,不少銀行超額完成了任務,工商銀行、中國銀行、交通銀行的普惠型小微企業貸款余額增幅在50%左右,分別為:52.5%、53.15%和49.23%。

此外,興業銀行、平安銀行、江陰銀行的增幅也超過了30%,其中,興業更是達到了56.22%,是目前公布年報的銀行中增幅最大的。

從普惠型小微企業貸款余額來看,規模超1萬億元的有建設銀行、農業銀行和工商銀行,其中建設銀行以1.87萬億位居第一,后兩者分別為1.32萬億和1.10萬億。

在股份行中,規模最大的則是招商銀行,為6011.00萬億元,其次是民生銀行,為5048.15萬億元。

從普惠小微客戶數來看,建設銀行和農業銀行遙遙領先,分別為193.67萬戶和192萬戶,實現了14.23%和22.29%的增幅。由于其基數較大,增幅較少,但從增長的絕對數量來看并不少,分別為24.12萬戶和35萬戶。

而五大行增幅最大的則是交通銀行。交通銀行的普惠小微客戶數在五大行中最少,為21.22萬戶,同比增長43.49%。值得注意的是,股份行中,招商銀行普惠小微客戶數幾乎翻倍,普惠小微客戶數為91.33萬,較年初增加44.38萬戶,增幅達94.53%;興業銀行增幅也較為可觀,2021年普惠小微貸款戶數15.33萬戶,較上年末增加 6.25 萬戶,增幅達到了68.83%。

從利率來看,五大行整體的加權平均利率偏低,大多在4%左右,中國銀行最低,為3.96%。而其他行則大多在4.5%以上,鄭州銀行最高,為5.96%。

戶均貸款余額一定程度上能夠體現出銀行普惠小微貸款的下沉程度。五大行中,農業銀行的戶均貸款余額最低,為69.01萬元;工商銀行、中國銀行、交通銀行均過百萬,分別為138.24萬元、142.18萬元、159.67萬元。19家銀行中,平安銀行的戶均貸款余額最低,為45.35萬元。

此外,還有一些銀行的戶均貸款余額較低,下沉程度高,不良率卻保持在較低水平,體現出其較高的風控功底。比如,招商銀行的戶均貸款余額為65.82萬元,不良率為0.62%;郵儲銀行戶均貸款余額為56.15萬元,不良率為1.66%;青島銀行的戶均貸款余額為50.82萬元,不良率為1.43%。

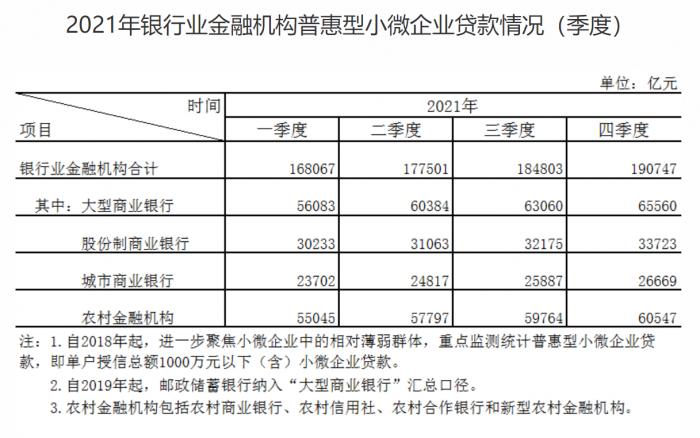

從貸款金額來看,在對小微企業的貸款中,大型商業銀行和農村金融機構是主力軍。2月11日,中國銀保監局發布的《2021年銀行業金融機構普惠型小微企業貸款情況(季度)》顯示,去年大型商業銀行和農村金融機構全年的普惠型小微企業貸款分別為245,088億元和233,153億元,分別占比33.99%和32.33%,其他兩個機構類型股份制商業銀行和城市商業銀行占比則分別為17.64%和14.02%。

服務小微:產品創新+技術創新

優質的金融產品可以利用使用場景構造金融機構與小微企業之間的橋梁,從而為小微企業高質量發展提供更好的金融支持。

建設銀行聚焦科創中小微客戶群體,完善“創業者港灣”服務模式,提升科技創新領域服務能力,目前已推廣至 19 個省市,為 9000 余家入灣企業提供信貸支持超300 億元。此外,還推出“小微快貸”等新模式產品,自上線以來累計服務客戶 252.49 萬戶,提供信貸支持5.93 萬億元。

中國銀行副行長王緯表示,中國銀行創立了普惠金融專門品牌“惠如愿”,在品牌項下建立了8大系列、覆蓋50多個領域的產品體系。積極對接國家政策,推出了“惠過年”“隨時惠”等產品服務來持續關注、支持小微企業發展。

線上化也是普惠型小微貸款業務發展的一大趨勢。浙商銀行年終報顯示,截至報告期末,小微貸款在線申請使用率超75%,線上提款占比超95%。工商銀行通過線上發放的普惠貸款占新增余額的比例達到 94%。中國銀行去年線上個人經營貸款余額增速為 563.61%,達到了117.26 億元。

小微企業有較多的資金需求,但是他們一般不具備規范的會計報表、沒有充足的抵押物,難以用傳統的信用評估手段。隨著貸款業務深入到小微企業,銀行在風控和金融服務的便利性、可得性方面面臨了更高的技術挑戰,需要通過金融科技完成大量的信用評估、風險管理工作。

此次發布的年報中,也有不少銀行提到其在技術創新服務小微上的戰略布局。

工商銀行推出個人手機銀行小微普惠專版、法人手機銀行普惠專區,集合在線測額、急速放款等亟需金融服務,采用視頻面談、人臉識別等技術手段,提升申請、審批、簽約、提款、支付、還款各環節效率和風控水平。此外,還拓寬了“e 企快貸”抵押貸款場景,提升對持有非住宅不動產小微客戶的服務質效;綜合運用稅務、電力、結算等多維數據,為小微企業生產經營提供信用貸款支持。

建設銀行2021 年利用風險預警系統(RAD)對小微企業不良客戶預警覆蓋率超過 80%;風險排查系統(RSD)自動排查 7897.12 萬筆線上業務,有效攔截問題業務 35.71萬筆。

民生銀行副行長袁桂軍在業績發布會上介紹到,民生銀行立足于科技引領數字化發展戰略,實施了智能風控體系建設規劃。在智能化審批方面,開發小微企業抵押貸款智能分流審批模式,全流程平均作業效率提升約60%;在自動化放款方面,實現供應鏈中小鏈條客戶線上自動化秒級放款。

小微專項債發行整體減少

去年7月,央行印發《關于深入開展中小微企業金融服務能力提升工程的通知》強調,要擴大中小微企業信貸投放。鼓勵中小銀行業金融機構發行小微企業專項金融債券,拓寬小微企業信貸資金來源。

發行金融債是商業銀行的一種常態化融資渠道,也是銀行補充資本的重要手段之一,小微企業專項金融債是商業銀行向小微企業貸款融資的常規操作。

但去年,銀行業發行的小微企業專項債規模有所降低。Wind數據顯示,2021年銀行業發行的小微企業專項債規模為3420億元,同比下降7.76%。

年報顯示,2021 年 1 月,建設銀行經銀保監會和央行批準,在全國銀行間債券市場發行了 3 年期小型微型企業貸款專項金融債券,固定利率 3.30%,發行規模為 200 億元,募集資金專項用于發放小微企業貸款。

交通銀行也于 2021 年 4 月在全國銀行間債券市場發行 400 億元小型微型企業貸款專項金融債券,3 年期品種,票面利率 3.4%,募集資金全部用于發放小微企業貸款。

(作者:吳霜 編輯:曾芳)

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)