炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【興證策略】最恐慌的時候過去,市場迎來階段性修復窗口

來源:堯望后勢

張啟堯、胡思雨

核心觀點

回顧:2021年11月起判斷風格向金融地產等穩增長方向切換。2022年3月在《“新半軍”擇時框架》中判斷科技成長進入底部區域。

展望:最恐慌的時候已經過去,未來一個月市場迎來階段性修復窗口

最恐慌的時候已經過去,未來一個月市場迎來階段性修復窗口。1)盡管俄烏談判未達實質性進展,但俄烏沖突演繹至今,各方態度和制裁舉措已基本明朗,形成進一步超預期沖擊的可能性減小。并且,從本周海外市場表現看,對俄烏沖突的恐慌情緒已顯著釋放,海外權益市場也從單邊下跌轉入雙向波動。2)國內2月社融總量、結構雙差,大幅低于市場預期。預示著當前經濟下行壓力仍大,也意味著后續“穩增長”政策將進一步發力。2月新增社融規模1.19萬億元,低于預期的2.2萬億元。存量社融同比增長10.2%,低于前值的10.5%。結構上,企業、居民中長期貸款疲弱,政府發債成為主要支撐。但近期“穩增長”政策已在積極出臺。兩會明確全年GDP增長目標5.5%,并要求“擴大新增貸款規模”、“綜合融資成本實實在在下降”。各省也陸續公布了重大項目投資計劃,且整體較去年有明顯增長,同時多地出臺了針對購房的寬松政策。“寬貨幣”、“寬信用”已在不斷加碼,未來進一步的降準降息可期。3)美聯儲加息乃至縮表計劃靴子落地在即。3月16日美聯儲將召開3月議息會議,加息25bp基本已是“板上釘釘”,且大概率公布縮表計劃,同時市場一直以來對加息的擔憂也將靴子落地。若再度沖擊市場,反而或是又一次參與跌深反彈的機會。之后一個月,在開年以來連續調整、最恐慌的時點逐漸過去后,市場有望迎來一波修復窗口。

中期,外部的不確定性仍將持續擾動,制約風險偏好。1)全球滯脹風險加劇,或導致超預期的收緊。四月中旬美歐將公布3月CPI數據(美國、德國4月12日公布、歐盟、英國4月13日公布)。通脹壓力連續創新高之下,近期歐央行已被迫大幅上調2022年CPI增速預期由3.2%至5.1%,并決定縮減常規資產購買計劃下的購債規模,且暗示結束購債后將逐步加息,釋放超預期鷹派信號。對于美聯儲,由于鮑威爾已在國會山聽證會上表示3月只加息25bp,而下一次議息會議要等到5月4日。若3月通脹大幅超預期,不排除出現類似1994年4月美聯儲通過召開電話會議緊急加息25bp的可能。2)俄烏沖突下,大國對立的局面加劇,仍在引發全球金融動蕩。一方面,本周外資尤其是配置盤代表的海外長錢大幅流出;另一方面,近期美國證監會根據《外國公司問責法》認定五家中概股公司為有退市風險的“被識別主體”,進而引發中概股、港股大跌。

操作策略上,一方面,科技成長已到底部區域,情緒修復窗口可以找業績確定性的標的做跌深反彈;另一方面,立足防守反擊,配置高股息、低估值、政策預期強化的金融地產板塊。兩會進一步釋放“穩增長”信號,“外亂內穩”的格局確定,國企地產、基建、銀行等“穩增長”板塊兼具安全性與政策驅動。對于科技成長,結合我們在《“新半軍”擇時框架》中提出的十大指標,相關板塊已進入底部區域。當前可以沿著業績確定性強的光伏、風電、半導體等板塊做跌深反彈,同時也可在底部區域,立足中期的景氣趨勢和盈利增速,自下而上尋找“小高新”。

投資策略:二季度,我們認為大小風格會轉向均衡,建議“穩增長”+“小高新”“啞鈴型”配置:一方面,受益于“穩增長”預期的金融地產、新老基建等板塊;另一方面,繼續在調整較多的醫藥、計算機、“新半軍”中自下而上尋找符合“小高新”特征的標的。長期,繼續聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、云計算、5G等),3)高端制造(智能數控機床、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

報告正文

最恐慌的時候過去,市場迎來階段性修復窗口

展望:最恐慌的時候已經過去,未來一個月市場迎來階段性修復窗口

最恐慌的時候已經過去,未來一個月市場迎來階段性修復窗口。1)盡管俄烏談判未達實質性進展,但俄烏沖突演繹至今,各方態度和制裁舉措已基本明朗,形成進一步超預期沖擊的可能性減小。并且,從本周海外市場表現看,對俄烏沖突的恐慌情緒已顯著釋放,海外權益市場也從單邊下跌轉入雙向波動。2)國內2月社融總量、結構雙差,大幅低于市場預期。預示著當前經濟下行壓力仍大,也意味著后續“穩增長”政策將進一步發力。2月新增社融規模1.19萬億元,低于預期的2.2萬億元。存量社融同比增長10.2%,低于前值的10.5%。結構上,企業、居民中長期貸款疲弱,政府發債成為主要支撐。但近期“穩增長”政策已在積極出臺。兩會明確全年GDP增長目標5.5%,并要求“擴大新增貸款規模”、“綜合融資成本實實在在下降”。各省也陸續公布了重大項目投資計劃,且整體較去年有明顯增長,同時多地出臺了針對購房的寬松政策。“寬貨幣”、“寬信用”已在不斷加碼,未來進一步的降準降息可期。3)美聯儲加息乃至縮表計劃靴子落地在即。3月16日美聯儲將召開3月議息會議,加息25bp基本已是“板上釘釘”,且大概率公布縮表計劃,同時市場一直以來對加息的擔憂也將靴子落地。若再度沖擊市場,反而或是又一次參與跌深反彈的機會。之后一個月,在開年以來連續調整、最恐慌的時點逐漸過去后,市場有望迎來一波修復窗口。

中期,外部的不確定性仍將持續擾動,制約風險偏好。1)全球滯脹風險加劇,或導致超預期的收緊。四月中旬美歐將公布3月CPI數據(美國、德國4月12日公布、歐盟、英國4月13日公布)。通脹壓力連續創新高之下,近期歐央行已被迫大幅上調2022年CPI增速預期由3.2%至5.1%,并決定縮減常規資產購買計劃下的購債規模,且暗示結束購債后將逐步加息,釋放超預期鷹派信號。對于美聯儲,由于鮑威爾已在國會山聽證會上表示3月只加息25bp,而下一次議息會議要等到5月4日。若3月通脹大幅超預期,不排除出現類似1994年4月美聯儲通過召開電話會議緊急加息25bp的可能。2)俄烏沖突下,大國對立的局面加劇,仍在引發全球金融動蕩。一方面,本周外資尤其是配置盤代表的海外長錢大幅流出;另一方面,近期美國證監會根據《外國公司問責法》認定五家中概股公司為有退市風險的“被識別主體”,進而引發中概股、港股大跌。

操作策略上,一方面,科技成長已到底部區域,情緒修復窗口可以找業績確定性的標的做跌深反彈;另一方面,立足防守反擊,配置高股息、低估值、政策預期強化的金融地產板塊。兩會進一步釋放“穩增長”信號,“外亂內穩”的格局確定,國企地產、基建、銀行等“穩增長”板塊兼具安全性與政策驅動。對于科技成長,結合我們在《“新半軍”擇時框架》中提出的十大指標,相關板塊已進入底部區域。當前可以沿著業績確定性強的光伏、風電、半導體等板塊做跌深反彈,同時也可在底部區域,立足中期的景氣趨勢和盈利增速,自下而上尋找“小高新”。

投資策略:二季度,我們認為大小風格會轉向均衡,建議“穩增長”+“小高新”“啞鈴型”配置:一方面,受益于“穩增長”預期的金融地產、新老基建等板塊;另一方面,繼續在調整較多的醫藥、計算機、“新半軍”中自下而上尋找符合“小高新”特征的標的。長期,繼續聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、云計算、5G等),3)高端制造(智能數控機床、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

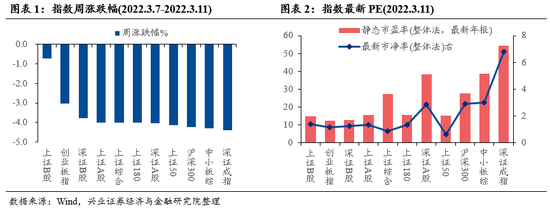

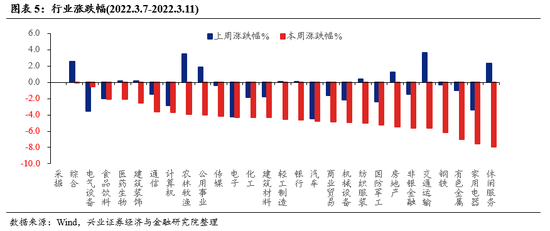

本周A股市場回顧

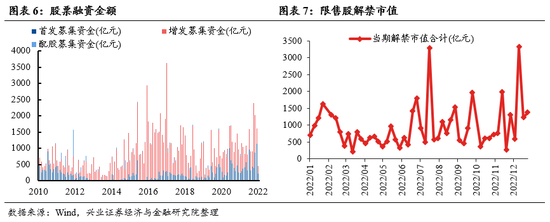

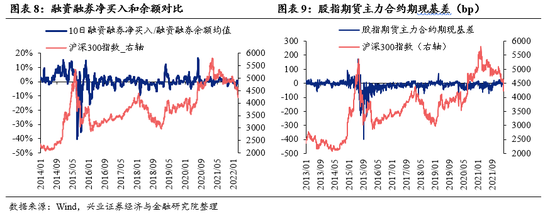

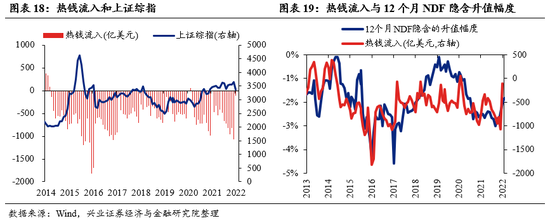

A股資金面跟蹤

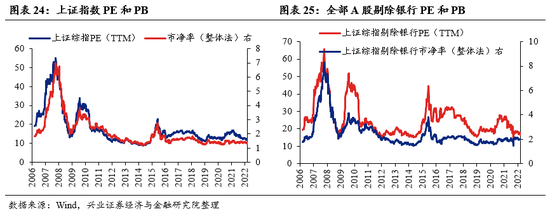

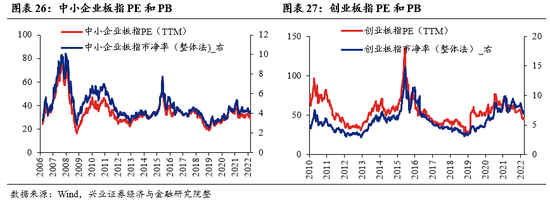

A股盈利和估值

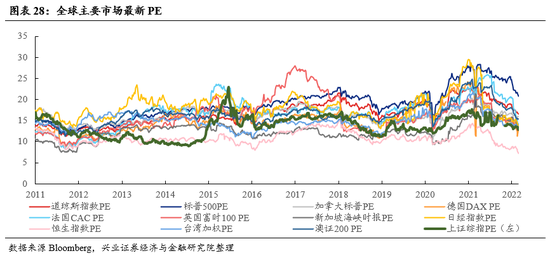

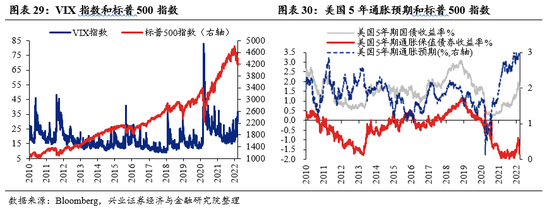

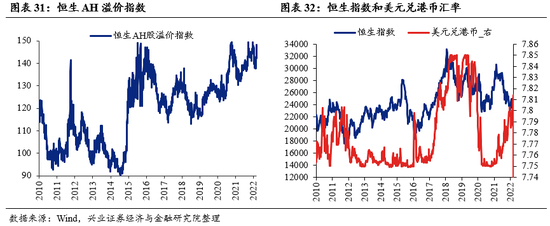

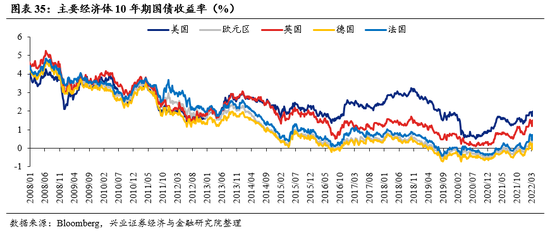

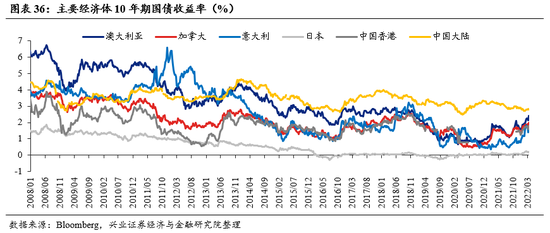

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)