公募基金的下一個二十年,將圍繞著養老、科創、智能投資等展開,對此,“養老與基金高峰論壇”4月23日啟幕,多位行業大咖齊聚共議未來,思辨如何更好的建設第三支柱養老金、夯實資產管理、支持科技創新!【詳情】

中金:估值漲到哪兒了?(王漢鋒、李求索、林英奇)

中金公司策略研究

■王漢鋒

■李求索

■林英奇

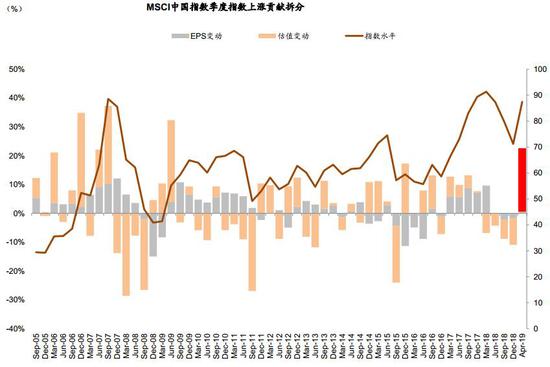

年初至今A股領漲全球主要市場,海外中資股也居于漲幅前列,主要依賴估值擴張。2018年表現低迷的A股市場年初至今領漲全球主要股市,海外中資股年初至今也表現強勁。A股和海外中資股的上行分拆來看均主要依賴估值的拉動。滬深300指數年初至今33%的漲幅中,有32%來自于估值貢獻,盈利貢獻僅為1%。MSCI中國指數年初至今上漲23%,其中估值擴張貢獻為22%,盈利貢獻不足1%。

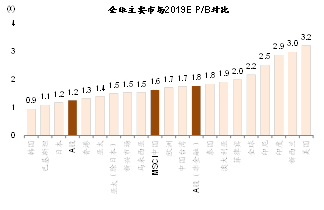

A股及海外中資股估值均已經修復至接近歷史均值或者略低于歷史均值的水平,雖然整體估值依然說不上貴,但修復程度已經較為顯著。1)A股市場的估值水平已經從年初較為極端的低位回到接近歷史均值附近,滬深300指數前向市盈率為11.3倍,仍低于12.9倍的歷史均值(2005年至今),其中非金融部分前向市盈率15倍,也仍低于16.2倍的歷史均值。2)扣除A股部分的MSCI中國指數前向市盈率11.4倍,接近略低于歷史均值(2006年至今);但其非金融部分的前向市盈率為14.2倍,已經略高于歷史均值。3)與全球主要市場相比,A股和港股目前的整體PE、PB估值仍處在中等偏低位置,滬深300非金融相比當前的標普500仍有11%的估值折價(按前向市盈率計算,市凈率折價更高)。

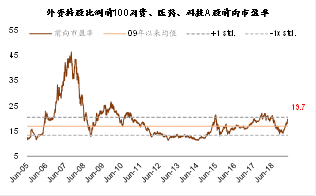

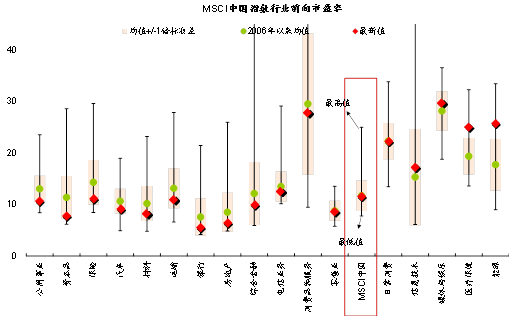

部分行業和風格已經不再存在明顯低估。需要注意的是,雖然A股和海外中資股整體估值水平仍不算高,但部分風格和行業的估值已不再存在明顯低估,如A股中外資持股比例最高的100只個股(主要為消費醫藥科技的龍頭公司),目前按照前向市盈率看,已經恢復至高于歷史均值接近一倍方差的水平(19.7倍)。A股市場上軍工、通信、機場、港口等行業的估值水平已經高于歷史中值(2006年至今),海外中資股中能源、醫藥生物、科技等行業的估值也超過了歷史均值水平。

在估值已經有所修復背景下,近期A股和海外中資股波動均有所加大。考慮到目前增長企穩還處于非常初步的階段,政策的主基調可能還是穩增長,貨幣政策的退出可能不至于很快到來。但是從中期來看,如若在政府本身已經調低增長目標的背景下未來增長復蘇跡象變得更加明顯時,確實需要考慮支持政策會否面臨退出的問題。我們認為后續來看,盈利的恢復情況將變得更為關鍵。我們預計在穩增長及減稅降費政策之下,盈利有所復蘇可能是大概率事件,但可能暫時也很難恢復至高于歷史趨勢的水平。當前無論是A股還是海外中資股,盈利預期還處于持續下調的過程,市場當前對于盈利恢復的預期尚不充分。

市場整體可能趨緩,結構積極可為。綜合來看,考慮年初至今A股、海外中資股估值修復已經離歷史均值不遠,后續市場表現跟盈利復蘇的程度就高度相關,市場表現可能相比年初至今趨緩、預期市場短期繼續大漲不太現實。但這并不意味著對后市展望需要變得悲觀。整體上,估值修復后目前市場估值還談不上貴,市場對盈利恢復預期并不算太高,目前政策及流動性環境依然較為有利,在此背景下,我們估計市場整體表現可能趨緩、結構依然積極可為。從結構上,除了我們持續推薦關注的消費升級與產業升級主線外,關注目前表現依然相對落后、估值不高、預期偏低而受政策影響基本面改善可能會繼續好轉的板塊或領域,包括汽車、零部件、經銷商等汽車產業鏈,酒店旅游及部分數據繼續好轉的周期性板塊。后續關注穩增長政策的效果、政策及流動性邊際動態、中美貿易磋商的進展、盈利復蘇的進展等情況來判斷市場整體的空間。

圖表1: A股年初至今領漲全球主要股票市場,港股也在漲幅前列

圖表2: A股市場年初至今表現估值和盈利拆分:基本依賴估值擴張

圖表2: A股市場年初至今表現估值和盈利拆分:基本依賴估值擴張 圖表3: 風格來看也是如此,A股創業板的表現同樣依賴估值拉動

圖表3: 風格來看也是如此,A股創業板的表現同樣依賴估值拉動 圖表4: 海外中資股年初至今表現也基本依賴估值擴張

圖表4: 海外中資股年初至今表現也基本依賴估值擴張 圖表5: 滬深300非金融前向市盈率回升至歷史均值附近

圖表5: 滬深300非金融前向市盈率回升至歷史均值附近 圖表6: …前向市凈率也回升至歷史均值附近

圖表6: …前向市凈率也回升至歷史均值附近 圖表7: 近期A股各類風格市盈率均出現明顯回升

圖表7: 近期A股各類風格市盈率均出現明顯回升 圖表8: …市凈率也是如此

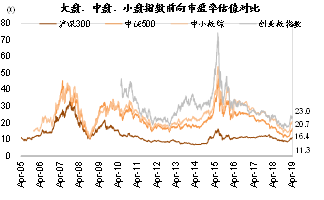

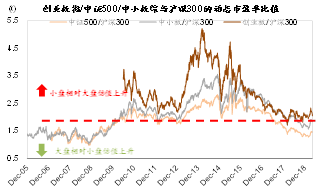

圖表8: …市凈率也是如此 圖表9: 中小市值與大盤藍籌估值對比(前向市盈率)

圖表9: 中小市值與大盤藍籌估值對比(前向市盈率) 圖表10: 中小市值與大盤藍籌估值對比(前向市凈率)

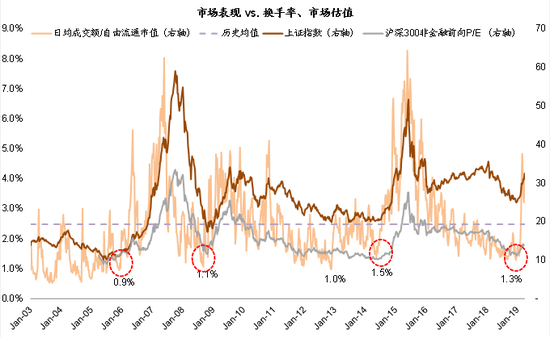

圖表10: 中小市值與大盤藍籌估值對比(前向市凈率) 圖表11: A股市場換手率快速上升

圖表11: A股市場換手率快速上升 圖表12: A股行業前向市盈率歷史區間(2006年至今)

圖表12: A股行業前向市盈率歷史區間(2006年至今) 圖表13: A股行業前向市凈率歷史區間(2006年至今)

圖表13: A股行業前向市凈率歷史區間(2006年至今) 圖表14: A股市盈率估值位于國際中低水平

圖表14: A股市盈率估值位于國際中低水平 圖表15: …A股市凈率估值位于國際中低水平

圖表15: …A股市凈率估值位于國際中低水平

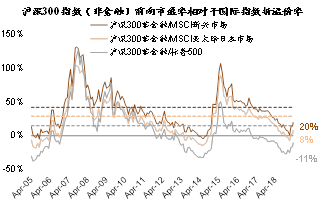

圖表16: 當前滬深300非金融板塊前向市盈率相比新興市場/亞太除日本市場/美國股市分別溢價20%/8%/-11%

圖表17: 當前滬深300非金融板塊前向市凈率相比新興市場/亞太除日本市場/美國股市分別溢價20%/18%/-43%

圖表18: 外資青睞的消費、醫藥、科技A股前向市盈率明顯回升到超過均值的水平

圖表18: 外資青睞的消費、醫藥、科技A股前向市盈率明顯回升到超過均值的水平 圖表19: …上述股票前向市凈率也明顯回升到超過均值的水平

圖表19: …上述股票前向市凈率也明顯回升到超過均值的水平 圖表20: 當前A股估值分布仍接近2014年和2016年偏低點時期水平

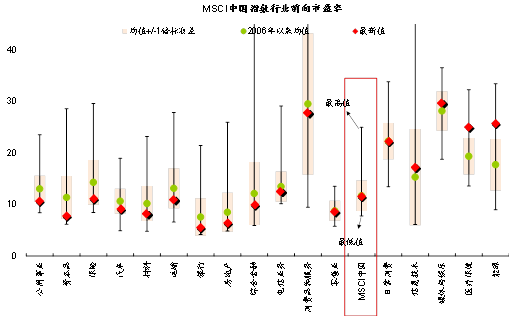

圖表20: 當前A股估值分布仍接近2014年和2016年偏低點時期水平 圖表21: 行業盈利與估值對比:新興市場vs.中國A股

圖表21: 行業盈利與估值對比:新興市場vs.中國A股 圖表22: 海外中資股的市盈率仍低于歷史均值…

圖表22: 海外中資股的市盈率仍低于歷史均值… 圖表23: …海外中資股的市凈率也低于歷史均值

圖表23: …海外中資股的市凈率也低于歷史均值 圖表24: 恒生指數市盈率接近歷史均值…

圖表24: 恒生指數市盈率接近歷史均值… 圖表25: …市凈率仍然低于歷史均值

圖表25: …市凈率仍然低于歷史均值 圖表26: 恒生國企指數市盈率仍接近歷史均值…

圖表26: 恒生國企指數市盈率仍接近歷史均值… 圖表27: …市凈率也是如此

圖表27: …市凈率也是如此 圖表28: 公用事業、資本品和保險位于歷史區間較低水平

圖表28: 公用事業、資本品和保險位于歷史區間較低水平 圖表29: A股盈利預期仍在下調

圖表29: A股盈利預期仍在下調 圖表30: 海外中資股盈利預期也在下調

圖表30: 海外中資股盈利預期也在下調

圖表31: A股分行業盈利與估值統計(基于中金行業分析員盈利預測、萬得資訊和朝陽永續等市場一致預期數據)

圖表32: 海外中資股主要市場指數的盈利和估值指標一覽

圖表32: 海外中資股主要市場指數的盈利和估值指標一覽 中金公司策略研究

中金公司策略研究新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)