【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【在線投訴】

證券時報記者 劉筱攸

強監(jiān)管下,銀行保本理財正逐漸萎縮。而替代它的產(chǎn)品之一,是結構性存款。

證券時報記者統(tǒng)計央行公布的金融機構信貸收支數(shù)據(jù)發(fā)現(xiàn),商業(yè)銀行個人結構性存款在去年一年內(nèi)激增9000億元,漲幅約48%。

銀行業(yè)目前較為統(tǒng)一的認知是,結構性存款是目前外部監(jiān)管環(huán)境趨嚴的情況下,防范存款流失的較優(yōu)選擇。也有固收分析師稱,過去依靠同業(yè)業(yè)務獲取負債的路漸漸被堵死,結構性存款是“負債荒下的無奈之舉”。

規(guī)模激增9000億

由于“資管新規(guī)”對銀行理財?shù)膸椎老拗啤獌糁祷⑵苿們丁澜Y金池運作,保本理財正逐漸退出歷史舞臺,而計入表內(nèi)負債、更為“安全”的結構性存款將繼往開來。

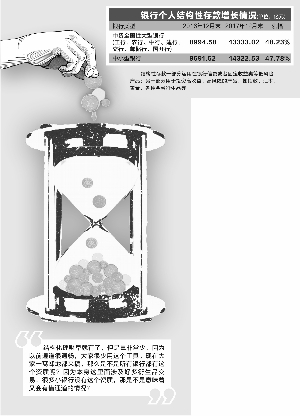

記者查閱中資全國性大型銀行(工、農(nóng)、中、建、交、郵儲、國開行)信貸收支表發(fā)現(xiàn):2016年12月末,上述銀行個人結構性存款總量為8994.58億元;到了2017年12月末,這一數(shù)字飆漲到13333.02億元,漲幅48.23%。

中小型銀行人民幣信貸收支數(shù)據(jù)顯示,該梯隊銀行個人結構性存款由2016年12月末的9691.52億元,飆漲到2017年12月末的14322.53億元,飆漲47.78%。

總體而言,我國商業(yè)銀行發(fā)行的個人結構性存款在去年一年間,由前年末的不足1.87萬億元,激增到2.766萬億元,漲幅約48%。

當然,結構性存款在整個銀行的個人存款占比還是非常小,遠低于活期儲蓄存款和定期儲蓄存款。記者根據(jù)央行數(shù)據(jù)測算,雖然規(guī)模漲得比較快,但結構性存款的占比僅由前年末的3.38%,上升到去年末的4.6%。

怎樣達到預期收益率?

“結構性存款”的核心性質(zhì)闡述,就是“結構性”三個字。聯(lián)訊證券研究院對此有較為通透直白的解析:結構性存款一般是將存款投向兩大部分,占比最大的一部分資金和普通存款一樣,運用在銀行信貸或者固定收益類等低風險產(chǎn)品,保證基本的安全和收益;另一部分用于投資高收益、高風險的產(chǎn)品,如指數(shù)、匯率、黃金、各種金融衍生品等,使得在承受一定風險的基礎上有獲得較高收益的機會。

這被聯(lián)訊證券研究院定義為“低風險低收益+高風險高收益”的組合。

根據(jù)“低風險低收益”資產(chǎn)的占比,結構性存款可分為最低收益保證型、本金保證型、部分本金保證型三類。記者并未查詢到三類產(chǎn)品各自的規(guī)模占比,但記者采訪一些網(wǎng)點發(fā)行情況發(fā)現(xiàn),最低收益保證型和本金保證型產(chǎn)品占據(jù)主流,目前收益率多在3.5%~4.3%檔位。

在一些業(yè)內(nèi)人士看來,結構性存款本質(zhì)上是銀行的“普通存款+代銷期權”。銀行在銷售過程中需要讓客戶測試風險承受能力,也需要告知產(chǎn)品的觸發(fā)條件。客戶預期的對賭收益不一定能實現(xiàn),風險自行承擔。

結構性存款怎樣可達到預期收益率?簡單說,就是在交易日內(nèi),掛鉤標的(如中證指數(shù))的觀測水平高于合同規(guī)定的觸發(fā)水平,則觸發(fā)行權,投資者就可獲得觸發(fā)收益率。如果沒有,就只能獲得當時點的投資收益率。

“掛鉤指數(shù)、黃金、外匯匯率、石油的結構性存款產(chǎn)品,同樣是這個原理。”民生銀行首席研究員溫彬告訴記者,“因為金融市場的波動性,客戶有可能達到較高的預期收益,但也可能失去對賭收益,可本金還是可以保證的。比較考驗不同客戶對金融市場的理解,我認為空間還是很大的。”

神器也有風險

“結構性存款承繼了保本理財作為攬儲手段的定位,但是兩者的運行模式、背后的資產(chǎn)邏輯和投資原理是完全不同的,也不能說是簡單的替代。因為風險沒有出表,目前來講它還是合規(guī)的。”中國社科院金融所銀行研究室主任曾剛對記者說。

曾剛提示,相比保本理財,結構性存款的特征究竟如何、銀行面臨什么樣的風險、又應具備什么資質(zhì)、是否應有一個相對系統(tǒng)的監(jiān)管規(guī)范等,結構性存款后續(xù)或許會列入監(jiān)管研究的范圍。

記者發(fā)現(xiàn),在負債計入科目、是否繳準和保險、資產(chǎn)計入科目、是否計提風險資本和撥備上,結構性存款與保本理財相當類似,最主要的區(qū)別是負債計入科目更多,以及保本理財?shù)馁Y產(chǎn)可以投資非標。

“結構化理財早就有了,但是量非常少,因為以前通道很通暢,大家很少用這個工具。現(xiàn)在大家一窩蜂地都來搞,那么是不是所有銀行都有這個資質(zhì)呢?因為本身這里面涉及好多衍生品交易,很多小銀行沒有這個資質(zhì),那是不是意味著又會有借通道的情況?不過我覺得結構性存款留在表內(nèi),相對來說還是比較規(guī)范,不會像保本理財一樣‘亂’。”一位銀行業(yè)資深人士向記者直言。

聯(lián)訊證券研究院指出:結構性存款與保本理財?shù)牟煌幘褪乔度肓似跈嗟妊苌罚欢@些嵌入期權也會給銀行帶來一些問題。一是,衍生品是高杠桿、高風險的金融產(chǎn)品,不屬于商業(yè)銀行法允許的經(jīng)營范圍;二是,期權等衍生品的選擇需要強大的投研團隊,銀行的人員配備也不到位。

但與曾剛一樣,該研究團隊也認為,結構性存款回歸表內(nèi)意味著相應的資金從“影子銀行”回歸“銀行”,被統(tǒng)入宏觀審慎評估體系(MPA)考核等監(jiān)管之下。從這個層面看,結構性存款具有積極意義。

責任編輯:謝海平

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)