新華聯前三季虧6.8億 利息費用高達9.25億元占營收26%

新浪財經房產|大眼樓管 王永

10月25日,新華聯披露了三季報和控股股東股份被輪候凍結的公告。

前三季新華聯營收出現大幅下滑,虧損6.8億元。由于回款減少,賬面貨幣資金降至31.56億元,遠不足以覆蓋一年內到期的有息負債。

近幾年,新華聯在加快轉型,2018年以來拿地基本停滯,地產銷售額也在迅速萎縮,并且文旅、酒店等業務短時間內無法快速增長,替代地產業務。今年以來,文旅、酒店等業務又受到巨大打擊。

前三季度,其籌資活動現金流凈流出31.57億,與此同時支付的利息費用高達9.25億元,占營收26%。回款減少、融資受限,現有業務和融資利息還需要投入資金,負債高企的新華聯日子并不好過。

新華聯前三季虧損6.8億

前三季度,公司營收同比下滑36.79%至35.56億元,虧損額擴大到6.8億元,扣非虧損7.46億元,上年同期則盈利1.63億元。

受銷售回款減少影響,公司賬面貨幣資金降至31.56億元,較上年同期下滑40%。公司短期借款加一年內到期的非流動負債總額為57.64億元,比去年底減少了16.27億元,但依然遠大于賬面貨幣資金。

前三季度新華聯籌資活動現金流凈額為-31.57億元,加快了還款速度。截至期末,有息負債總額仍達到231.56億元。

截至三季末,新華聯利息費用高達9.25億元,占營收26%,比上年同期高2.61億元。融資產生的利息已經成為一項沉重的負擔。

目前新華聯資產負債率為82.71%,凈負債率為224.17%。文旅項目和房地產開發一樣,需要占用大量資金,同時資金回籠又特別慢,在房企融資受限的背景下,新華聯面臨的資金壓力可想而知。

2020年3 月6日,新華聯控股股東新華聯控股未能如期兌付“15新華聯控MTN001”中期票據應付本息,并因此觸發了新華聯控股“19新華聯控SCP002”、“19新華聯控 SCP003”超短期融資券的交叉保護條款約定情形。

新華聯在中報中解釋控股股東違約原因,受新型冠狀病毒肺炎疫情不可抗力因素的嚴重影響,新華聯控股多項業務遭受重創,經營回款大幅減少;加之持續受到‘降杠桿、民營企業融資難發債難’的影響,償付貸款和債券導致現金持續流出,流動資金極為緊張。

目前新華聯控股東新華聯控股的違約事件仍未塵埃落定,根據新華聯10月24日發布的公告,新華聯控股正在配合債委會聘請的中介機構開展現場盡調工作,盡快完成清產核資并制定債務化解方案。

新華聯控股持有新華聯61.17%的股份,今年4月已全部被司法凍結。從4月起,又經歷了多輪輪候凍結。未來如果新華聯控股所持凍結股份被司法處置,可能導致新華聯實際控制權發生變更。

房地產銷售收入逐漸萎縮 新業務能否撐起新華聯

在此前的業績預告中,新華聯解釋虧損原因:受新冠疫情影響,公司房地產銷售、景區、酒店、商場等收入均出現較大幅度下降;部分已售項目尚未達到交付條件,不能結轉收入;財務費用同比增加;政府補助同比減少。

從收入占比來看,地產銷售收入仍為新華聯主要收入來源。2019年來自商品房銷售業務的收入占到76%,今年上半年有所下滑,仍達到61%。

多年以來,新華聯一直謀求從“開發商”向“開發商+運營商+服務商”的轉型,為此不斷布局文旅項目,其傳統主業地產銷售業務則在迅速萎縮。

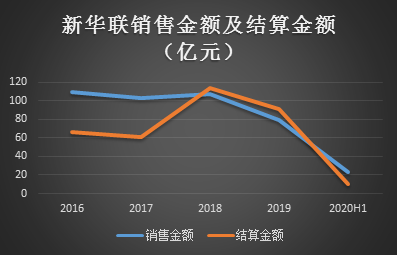

2018年以來,公司拿地基本停滯,重點轉向現有項目的開發。2018年公司結算金額超過銷售金額,與此同時銷售金額快速萎縮,存量項目及銷售額迅速消耗。

其銷售金額也在2019年迎來拐點,由之前的100億以上迅速滑落到79億元,今年上半年銷售額僅23.54億元,結算金額10.55億元,分別同比下滑20%及47%。

2018年以來,公司拿地停滯, 2018未開發土儲建面 194.68萬平方米,2019年則為174.18萬平方米,按照當年60.66萬平方米的銷售面積估算,不足三年開發。

而隨著房地產業務的萎縮,其他業務并不能快速增長,替代地產開發業務的位置。2019年,占比第二大的“其他業務收入28.56億元,同比僅增長9.75%。今年上半年“其他業務”收入下滑幅度接近50%,超過了地產銷售。

其他業務包括文旅、酒店管理、物業服務等業務,公司對文旅業務寄予厚望,但是從2019年的商譽減值來看,其中的風險也不容忽視。

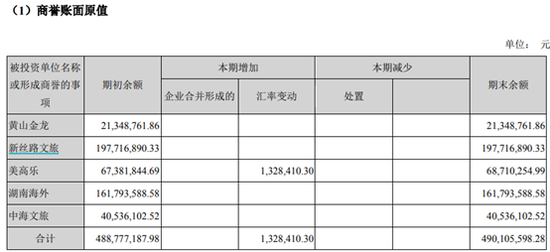

新華聯2015 年 6 月收購了新絲路文旅有限公司(以下簡稱“新絲路文旅”),形成商譽19771.69 萬元。經審計,新絲路文旅 2019 年度虧損11431.44 萬元,商譽出現減值跡象,但新華聯未對其計提減值準備,因此審計機構天健會計師事務所對其2019年年報出具了非標意見。

對于會計師提出的商譽減值理由,新華聯表示不予認可,提出“(新絲路文旅)虧損主要因計提控股子公司美高樂減值準備 5472.43萬元,以及美高樂受中韓關系影響利潤下滑所致。公司管理層認為 2019 年新絲路下屬的所有境外子公司除美高樂受政策影響業績下滑以外, 其他主要境外子公司的經營均較以前年度有較大程度的提高與改善,其中韓國錦 繡山莊取得了開發許可,澳洲項目正常開工建設并取得了開發貸款。”此外“2019年12 月 31 日,新華聯持有新絲路文旅的股份市值為69419.30 萬元,公司也可將新絲路文旅整體以不低于原收購對價的適當交易價格進行轉讓,在這種情況下商譽不存在減值。”

不過今年上半年新絲路文旅繼續虧掉4580.37萬元,今年以來新絲路文旅股價也跌去了66%,今年是否要計提減值呢?

2012年以來,新華聯展開了系列并購。2019年公司曾對美高樂、中海文旅計提商譽減值準備6580.61萬元。截至2020年上半年,賬面商譽仍達4.9億元。未來一旦業績出現下滑,商譽將成為公司賬上的雷。

作者

王永

新浪財經上市公司研究員

熱文排行

- 北辰實業前三季度結轉量價齊跌 自持物業仍復蘇乏力

- 藍光發展高杠桿下借新還舊 逆周期拿地是否明智?

- 新大正年內2232萬平方米簽約面積到期 業績增速放緩無奈轉向并購

- 泰禾集團Q3歸母凈利降193.01% 債務相繼違約下能否如愿引入萬科?

- 大發地產高息發債:票面利率高達12.375% 現金不足以覆蓋短債

- 物業股不香了?第一服務上市首日破發 暴跌26%背后體量小優勢不顯

- 招商蛇口前三季度歸母凈利下滑57% 年末頻繁出售股權

- 渝開發獲10億團購大單:前三季扣非虧損565萬 現金不足以覆蓋短債

- 物業又迎上市潮:月內4家物企上市 高瓴資本、騰訊京東已入局

- 富力地產加強去化能力現金流穩健 多管齊下優化財務結構

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有