[房企年報(bào)]越秀地產(chǎn):拿地力度加大 負(fù)債率攀升

3月10日,越秀地產(chǎn)發(fā)布2019年業(yè)績(jī)公告。這是引入廣州地鐵后,發(fā)布的首份年度業(yè)績(jī)報(bào)告。

越秀地產(chǎn)全年實(shí)現(xiàn)營(yíng)業(yè)收入383.4億元,同比增長(zhǎng)45%;核心凈利潤(rùn)35.1億元,同比增長(zhǎng)24.8%;權(quán)益持有人應(yīng)占盈利34.8億元,同比增長(zhǎng)27.7%。

2019年公司加大了拿地力度,通過(guò)“軌交+物業(yè)”的方式獲得了大量土儲(chǔ)。與此同時(shí)其負(fù)債規(guī)模和負(fù)債率也在攀升,去年凈負(fù)債增長(zhǎng)了14個(gè)百分點(diǎn)至75.2%。

從越秀地產(chǎn)負(fù)債結(jié)構(gòu)來(lái)看,2021年起長(zhǎng)期債務(wù)會(huì)逐漸到期,屆時(shí)將考驗(yàn)公司的再融資能力。

越秀地產(chǎn)銷(xiāo)售額721億 大灣區(qū)占近六成

2019年越秀地產(chǎn)實(shí)現(xiàn)合同銷(xiāo)售額721億元,同比增長(zhǎng)24.8%,比年初680億元的銷(xiāo)售目標(biāo)多了41億元。實(shí)現(xiàn)合同銷(xiāo)售面積349萬(wàn)平方米,同比增長(zhǎng)26%。

在克而瑞2019年房地產(chǎn)企業(yè)銷(xiāo)售榜上,越秀地產(chǎn)以600.1億元的操盤(pán)金額排第47名,排名比2018年提高了7位。

2020年越秀地產(chǎn)的銷(xiāo)售目標(biāo)是802億元,增速降至11.21%。董事長(zhǎng)林昭遠(yuǎn)曾坦言,這個(gè)目標(biāo)是綜合考慮疫情做出的客觀(guān)安排。

從銷(xiāo)售區(qū)域來(lái)看,大灣區(qū)貢獻(xiàn)了421.4億元的銷(xiāo)售額,同比增長(zhǎng)了21.6%,占到總銷(xiāo)售額的58.5%,其次是華東地區(qū)。

越秀地產(chǎn)以廣州為大本營(yíng),這幾年逐漸向全國(guó)擴(kuò)張,重點(diǎn)布局以杭州和蘇州為核心的華東、以武漢和襄陽(yáng)為核心的中部、以沈陽(yáng)、青島為核心的環(huán)渤海區(qū)域。其中銷(xiāo)售增速最快的是環(huán)渤海區(qū)域,2019年增長(zhǎng)36.8%。2019年這三個(gè)區(qū)域分別實(shí)現(xiàn)營(yíng)收168.8億元、71.7億元、56.2億元,分別占銷(xiāo)售額的23.41%、9.94%、7.79%。

截至2019年底,總土地儲(chǔ)備達(dá)到約2387萬(wàn)平方米,同比上升23.0%。其中大灣區(qū)約占51.7%,華東區(qū)域占15.8%,中部區(qū)域占18.9%,環(huán)渤海占11.7%。

凈負(fù)債率同比增長(zhǎng)14個(gè)百分點(diǎn) 2021年起將逐漸進(jìn)入債務(wù)償還期

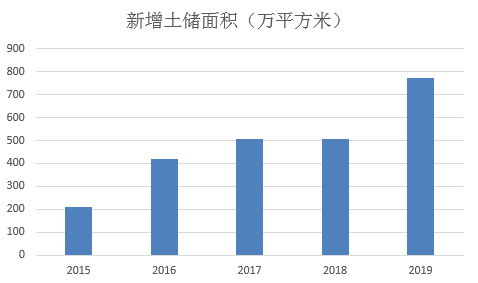

2019年,越秀地產(chǎn)加大了拿地力度。全年新增土儲(chǔ)771萬(wàn)平方米,銷(xiāo)售面積349萬(wàn)平方米,二者的比值達(dá)到了221%,超過(guò)前一年的182%。

事實(shí)上,從2016年起,越秀地產(chǎn)就在加大拿地力度,新增土儲(chǔ)逐年增長(zhǎng)。伴隨著拿地力度的加大,其資產(chǎn)負(fù)債率也在逐漸走高。2014年其資產(chǎn)負(fù)債率為67.5%,2015年達(dá)到71.91%,2019年進(jìn)一步增長(zhǎng)到76.48%。

2019年因?yàn)榉e極拿地,資產(chǎn)負(fù)債率增長(zhǎng)了近2個(gè)百分點(diǎn)。凈負(fù)債率則達(dá)到75.2%,同比增長(zhǎng)了14個(gè)百分點(diǎn)。

截至2019年,越秀地產(chǎn)長(zhǎng)期借貸加上短期借貸及長(zhǎng)期借貸當(dāng)期到期部分合計(jì)達(dá)到710.22億元,同比增長(zhǎng)了近33%。

2019年,公司在境內(nèi)成功發(fā)行73億元的債券,期限介于3-5年,利率在3.6%至4.03%之間,此舉改善了公司的債務(wù)結(jié)構(gòu)。截至年底,越秀地產(chǎn)一年內(nèi)到期的負(fù)債占比在10%左右,規(guī)模為71.38億元,而賬面現(xiàn)金為301.9億元,現(xiàn)金足以覆蓋短債。公司整體平均借貸成本為4.94%,相比2018年略有提升。

從負(fù)債結(jié)構(gòu)看,越秀地產(chǎn)3-5年期的負(fù)債占比是最高的,達(dá)到55%;其次是兩年內(nèi)的債務(wù),占比29%。這也就意味著,從2021年起越秀地產(chǎn)的長(zhǎng)期債務(wù)會(huì)逐漸到期。這會(huì)在一定程度上考驗(yàn)公司的再融資能力。

引入廣州地鐵 “軌交+物業(yè)”低成本擴(kuò)充土儲(chǔ)

2019年2月,越秀地產(chǎn)向廣州地鐵定向增發(fā)30.81億股,交易對(duì)價(jià)約為61.6億元港幣,交易完成后廣州地鐵持有越秀地產(chǎn)19.9%的股份,成為其第二大股東。

引入戰(zhàn)略股東對(duì)越秀地產(chǎn)低價(jià)擴(kuò)充土儲(chǔ)起到很大作用。2019年,越秀地產(chǎn)通過(guò)“軌交+物業(yè)”模式、城市更新、招拍掛等多種方式拿地。在廣州、深圳、中山等城市新增27幅土地,總建筑面積約為771萬(wàn)平方米。

其中因成功收購(gòu)品秀星圖86%股權(quán)(交易對(duì)手方為廣州越秀集團(tuán)、廣州地鐵集團(tuán))、秀星樾和品秀星瀚51%股權(quán)(交易對(duì)手方為廣州越秀集團(tuán))三個(gè)地鐵物業(yè)項(xiàng)目,使得公司“軌交+物業(yè)”項(xiàng)目的總建筑面積達(dá)到約315萬(wàn)平方米,約占到土儲(chǔ)的13.2%。根據(jù)興業(yè)證券宋健的數(shù)據(jù),這三個(gè)項(xiàng)目均價(jià)分別為11820元、10225元、9013元,低于2017年以國(guó)企合作方式在廣州獲得的土儲(chǔ)。

廣州目前已建成15條地鐵,全長(zhǎng)478公里,線(xiàn)網(wǎng)里程居全國(guó)第三。按照規(guī)劃,到2023年里程將達(dá)到800公里,未來(lái)在廣州通過(guò)“軌交+物業(yè)”的拿地還有很大空間。

多元化拿地方式幫助越秀降低了拿地成本。根據(jù)興業(yè)證券宋健的數(shù)據(jù)從2017年到2019年,越秀地產(chǎn)拿地成本分別為8775元、5047元、7528元,2018年以來(lái)出現(xiàn)明顯下降。與此同時(shí),公司的銷(xiāo)售均價(jià)則在逐漸提升,這使得公司的毛利率也跟著得到提升,由2016年的20%左右,提升到2019年的34%。

然而值得注意的是,地鐵與舊改項(xiàng)目幫助越秀地產(chǎn)降低拿地成本的同時(shí),也降低了周轉(zhuǎn)率。2018年以來(lái)越秀地產(chǎn)的存貨周轉(zhuǎn)率下滑明顯,2017年存貨周轉(zhuǎn)率達(dá)到0.32,到2019年已經(jīng)降到了0.23。

作者

王永

新浪財(cái)經(jīng)上市公司研究院研究員

熱文排行

- [房企年報(bào)]時(shí)代中國(guó):薄利多銷(xiāo) 靠表外資產(chǎn)提升業(yè)績(jī)

- 佳源國(guó)際2019銷(xiāo)售額288.68億 多元化擴(kuò)土儲(chǔ)成本較低

- 金科股份“未雨綢繆”? 9個(gè)項(xiàng)目計(jì)提減值9.81億元

- 渝開(kāi)發(fā)新增10億借款 在手項(xiàng)目少銷(xiāo)售面積持續(xù)萎縮

- [房企年報(bào)]寶龍:商業(yè)銷(xiāo)售占比低 在建物業(yè)重估提升利潤(rùn)

- 5成千億房企2月銷(xiāo)售額降超50% 濱江榮盛跌幅最高

- 景瑞控股2月銷(xiāo)售降62%高息發(fā)債 近兩年需償80億借款

- 中國(guó)金茂前2月銷(xiāo)售量?jī)r(jià)齊跌 均價(jià)大幅下降創(chuàng)近年新低

- 彭心曠被捕 上置集團(tuán)危情:高管降薪3400萬(wàn)后如何自救

- 當(dāng)代置業(yè)2月銷(xiāo)售下滑42% 連發(fā)2筆高息美元債救急

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有