[房企年報(bào)]時(shí)代中國:薄利多銷 靠表外資產(chǎn)提升業(yè)績

新浪財(cái)經(jīng)訊 近日,時(shí)代中國控股及旗下分拆上市的物業(yè)管理公司時(shí)代鄰里先后發(fā)布2019年業(yè)績報(bào)告。全年,時(shí)代中國實(shí)現(xiàn)營業(yè)收入424.33億元,同比增長23.44%,歸母凈利潤52.13億元,同比增長18.5%。合營及聯(lián)營資產(chǎn)大增貢獻(xiàn)稅前利潤增量的大頭,公司引進(jìn)少量資金將子公司移除報(bào)表的做法,一方面可通過降低杠桿率以起到一定的改善融資成本的目的,但這也將資產(chǎn)風(fēng)險(xiǎn)移出表外,加大了投資者的調(diào)研難度。

銷售、財(cái)務(wù)成本快速增加 利潤率下降

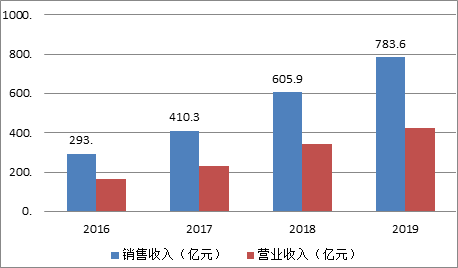

2019年,時(shí)代中國實(shí)現(xiàn)營業(yè)收入424.33億元,同比增長23.44%,較此前幾年的增速有所放緩,Wind數(shù)據(jù)顯示,2016-2019四年間,時(shí)代中國分別實(shí)現(xiàn)162.53億元、232.41億元、344.77億元、424.33億元,復(fù)合增長率為37.7%。同期,公司實(shí)現(xiàn)的物業(yè)銷售收入分別為293億元、410.3億元、605.9億元、783.6億元,復(fù)合增長率達(dá)到38.81%。

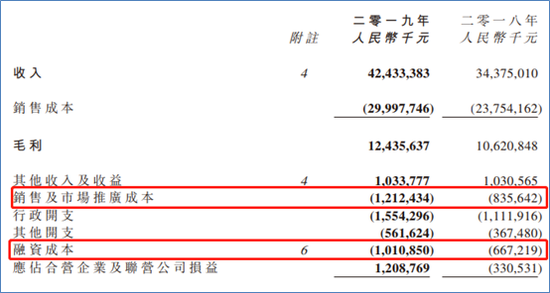

近幾年,時(shí)代中國實(shí)現(xiàn)了較快的業(yè)績增長,但由于市場環(huán)境的變化,公司的各項(xiàng)成本也呈現(xiàn)出快速增長的趨勢。全年,銷售及市場推廣成本達(dá)到12.12億元,同比增長45%,融資成本也達(dá)到10.11億元,同比增加51.5%,均明顯超過營收、銷售以及利潤增速。快速提升的費(fèi)用拉低了公司的利潤率水平。

2019年,時(shí)代中國的凈利潤率為13.01%,較此前兩年的13.95%、14.38%明顯下降,公司全年的歸母凈利潤增速也只有18.5%,明顯落后于營收增速。

值得一提的是,時(shí)代中國銷售費(fèi)用快速增加的同時(shí),降價(jià)促銷的情況也十分明顯。公司全年實(shí)現(xiàn)銷售額783.6億元,期內(nèi)合同銷售面積約為534.7萬平方米,同比增加約43%,銷售均價(jià)同比下降9.7%。以價(jià)換量效果不佳,同時(shí)還伴隨著較大的銷售費(fèi)用代價(jià),但最終,時(shí)代中國全年仍未能實(shí)現(xiàn)千億目標(biāo)。

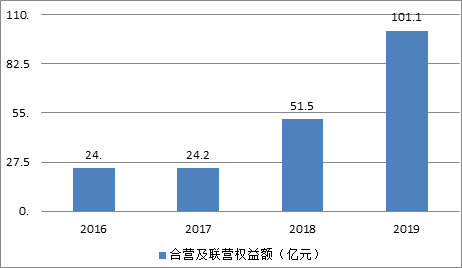

資產(chǎn)出表 合營及聯(lián)營資產(chǎn)大增貢獻(xiàn)利潤大頭

地產(chǎn)公司調(diào)節(jié)利潤的手段比較多,有的重估自持物業(yè)的公允價(jià)值,還有的通過子公司的股權(quán)重估提升投資收益。2019年,時(shí)代中國的稅前利潤為103.39億元,較上年的83.39億元增加20億元,這其中時(shí)代中國通過權(quán)益法核算的應(yīng)占合營及聯(lián)營公司損益較上年增加了15.39億元,成為了貢獻(xiàn)利潤的絕對大頭。

事實(shí)上,這也可以從公司在合營及聯(lián)營公司中的權(quán)益總量的快速增長上看出來,截止2019年底,時(shí)代中國于合營及聯(lián)營公司權(quán)益總額達(dá)到101.07億元,同比增長102%。

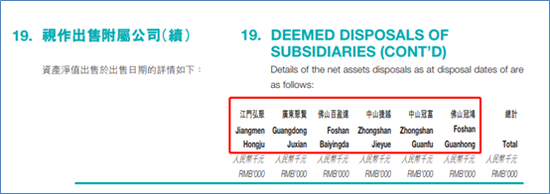

去年上半年,時(shí)代中國就已經(jīng)開始出售部分子公司的股權(quán),引入其他資金失去控制權(quán)后,合營權(quán)益大幅增加。4、5月分別出售中山捷越等6家公司的部分股權(quán),引入第三方資金達(dá)到9718萬元,不足一億元,但是足以使得時(shí)代中國對這幾家公司失去控制權(quán),進(jìn)而轉(zhuǎn)變?yōu)楹蠣I或聯(lián)營公司。

融資成本高企 資產(chǎn)出表降杠桿

2019下半年,時(shí)代中國的合營及聯(lián)營的權(quán)益總額進(jìn)一步大幅增加。實(shí)際上,時(shí)代中國也表現(xiàn)出聯(lián)合拿地開發(fā)的意愿。

一方面由于公司大力發(fā)展舊改等城市更新業(yè)務(wù),全年轉(zhuǎn)化10個(gè)項(xiàng)目,其中8個(gè)納入了公司的土儲(chǔ)之中,建筑面積達(dá)到349萬平方米,而舊改項(xiàng)目通常要沉淀相當(dāng)?shù)馁Y金成本。

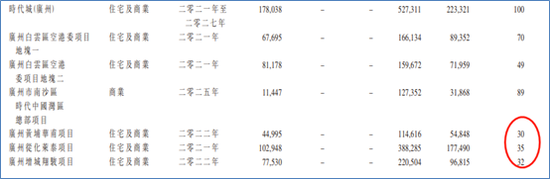

另一方面,從公司當(dāng)前在運(yùn)作的房地產(chǎn)項(xiàng)目來看,竣工期在2021/2022年的項(xiàng)目,權(quán)益比例較前期的明顯下降。以廣州為例,預(yù)計(jì)竣工時(shí)間最晚,廣州黃埔華甫等的三個(gè)項(xiàng)目的權(quán)益比例只有30%、35%、32%。

再者,公司2019年全年的拿地面積達(dá)到757.5萬平方米,大幅超過同期534.7萬平方米的銷售面積,土儲(chǔ)池子還在逆勢增加。但全年的權(quán)益比例較低,僅為65%。

事實(shí)上,合作拿地是在當(dāng)前資金緊張、銷售回款確定性下降的大背景下降低風(fēng)險(xiǎn)的策略之一。時(shí)代中國一方面通過聯(lián)合拿地降低投入的資產(chǎn)規(guī)模控制風(fēng)險(xiǎn),另一方面通過資產(chǎn)出表降低賬面杠桿率以達(dá)到提升融資資質(zhì)的目的。2018年起,時(shí)代中國的表外資產(chǎn)快速增加,其中有合作拿地的因素,也有資產(chǎn)出表的影響。

2019年,時(shí)代中國的有息負(fù)債532.61億元,2019年時(shí)代中國的平均融資成本降了7.5%的高水平,凈負(fù)債率為67.2%,公司能在2019年權(quán)益土地款同比增長80%的情況下依然保持較低的杠桿率,資產(chǎn)出表發(fā)揮了一定的作用。據(jù)公司稱,2020年買地金額大概在250億-300億元左右,相比之下銷售額的預(yù)計(jì)增速僅有5%左右,時(shí)代中國在2020年的戰(zhàn)略依然是逆勢向上,避免賬面惡化已成為主要的條件之一。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 佳源國際2019銷售額288.68億 多元化擴(kuò)土儲(chǔ)成本較低

- 金科股份“未雨綢繆”? 9個(gè)項(xiàng)目計(jì)提減值9.81億元

- 渝開發(fā)新增10億借款 在手項(xiàng)目少銷售面積持續(xù)萎縮

- [房企年報(bào)]寶龍:商業(yè)銷售占比低 在建物業(yè)重估提升利潤

- 5成千億房企2月銷售額降超50% 濱江榮盛跌幅最高

- 景瑞控股2月銷售降62%高息發(fā)債 近兩年需償80億借款

- 中國金茂前2月銷售量價(jià)齊跌 均價(jià)大幅下降創(chuàng)近年新低

- 彭心曠被捕 上置集團(tuán)危情:高管降薪3400萬后如何自救

- 當(dāng)代置業(yè)2月銷售下滑42% 連發(fā)2筆高息美元債救急

- 廣宇集團(tuán)利潤下滑3成增收不增利 銷售不振逆勢發(fā)力拿地

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有