[房企年報]寶龍:商業銷售占比低 在建物業重估提升利潤

新浪財經訊 3月9日,寶龍地產及寶龍商業一同發布了2019年全年業績,這也是寶龍商業單獨上市以來的首份全年業績報告。相較于住宅,公司的商業板塊進展較慢,同時約占凈資產130%的自持商業也沉淀了相應的有息負債,但自持資產的公允價值變動卻顯著提升了公司全年的利潤,“靚”化了公司報表。而寶龍商業的項目多來自公司,這同多數物管公司類似,此后寶龍商業將通過IPO獲得的資金并購部分項目,擴大管理面積,真正持續的市場競爭力還有待考察。

曾與萬達齊名 寶龍沖規模仍靠住宅

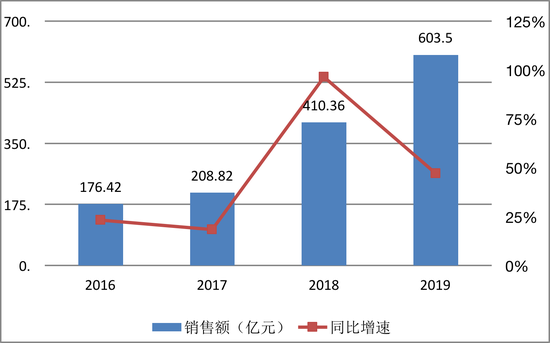

2019年度,寶龍地產營業收入260.42億元,同比增32.9%,期內利潤為60.18億元,同比增65%,歸母凈利潤40.41億元,同比增42.4%。公司近幾年營收穩步提升主要得益于物業銷售的增長,寶龍地產連同聯營公司及共同控制實體實現合約銷售額約為人民幣603.50億元,較2018年同期增加約47.1%,實現合約銷售面積為376.75萬平方米,較2018年同期增加約33.5%。

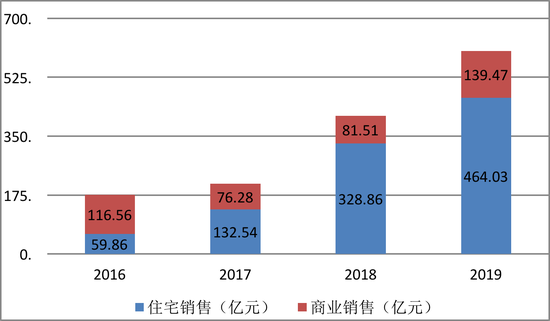

據克而瑞2019年全年銷售數據顯示:流量金額方面,寶龍地產位列57位;權益金額方面位列55。盡管仍未能闖入千億規模和行業TOP50,但寶龍地產近幾年也實現了規模快速突進,由2016年的176.42億元增長至去年的603.5億元,復合增長率達到50.68%。其中,住宅銷售由2016年59.86億元增長至2019年的464.03億元,增長近7倍,相比之下商業銷售增長緩慢,2016年為116.56億元,2019年仍然只有139.47億元。

寶龍地產一直以開發及經營綜合性商業地產項目而為人所知,旗下有寶龍廣場、寶龍城、寶龍一城、寶龍天地等4個產品系列。早在10年前,商業地產圈內流傳著“南寶龍,北萬達”的佳話,不過現下相對于經營三百多座商業、體量龐大的萬達來說,寶龍僅有42家,落后多個身位。

自持物業持續增加 以住宅“養”商業

寶龍地產本次派末期股息每股27港分,并派特別股息每股4港分以作上市10周年慶,即共31港分,連同上半年股息9分合計共40港分,股利支付率達到36.74%。

逐漸提高的分紅政策與寶龍地產賬面逐年沉淀的自持商業資產增多有關,“包租公”角色的增多一方面使得寶龍地產現金流有著一定的保障,能夠穩定一定的現金分紅。另一方面,持續增長的自持商業增厚了公司的資產規模也沉淀了更多的資金和財務成本,而這需要用規模更大的住宅銷售來支撐。

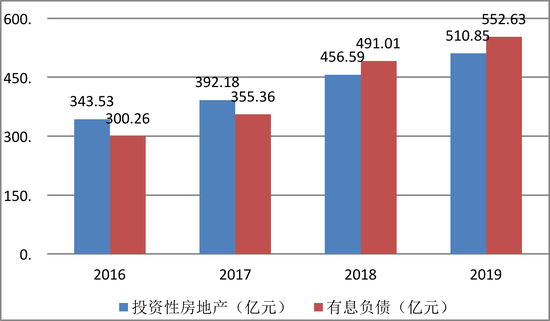

2019年,寶龍地產開業6個購物中心,合計達到42家商業廣場以及9家酒店,賬面投資性房地產資產規模達到510.85億元,占總資產31.44%,為凈資產的131.3%。與之相對應的是,近幾年公司的有息負債也在同步的增加,2019年底達到552.63億元。

隨著債務規模的提升,寶龍地產的杠桿率也水漲船高,資產負債率自上市以來一路走高,2019年底達到76.06%。而凈負債率為81.2%,較2018年底的101.6%有所下降,這主要是由于寶龍商業單獨上市融資增厚了賬面資金等原因所致,全年的融資成本為6.47%。

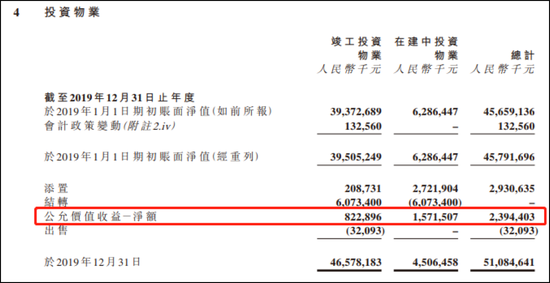

此外,在公司60億元的凈利潤中,投資物業的公允價值收益也為寶龍地產全年貢獻了23.94億元的經營利潤,占比達到23%,其中已竣工的物業公允價值增加8.23億元,建設中的物業增加15.72億元。

自持商業是把雙刃劍,既能增厚資產、穩定收入、提升融資競爭力并能使用公允價值變動美化利潤表,但又會沉淀巨額資金、增加利息支出、延長資金回收周期等。可以預見,隨著自持商業的逐漸增多,寶龍地產將逐漸變成重資產型的收租開發商。寶龍地產似乎也在朝著這個方向在走,2019年,寶龍地產的土地儲備為2970萬平方米的土地儲備中,用途主要為大型商住物業,附設電影院、大型超市、美食廣場及運動休閑設施、優質住宅、酒店式公寓、辦公樓及酒店。在2019年731萬平方米的新增土儲中,純住宅項目僅49.73萬平方米,其余均為商住或商辦項目。

寶龍商業拆分上市 主要運營的還是母公司的項目

寶龍商業,歸寶龍地產旗下,2019年12月30日獨立分拆在港交所主板上市,募資凈額約為12.369億元,通過母公司的“寶龍一城”、“寶龍城”、“寶龍廣場”和“寶龍天地”四個品牌,為業主、商戶及消費者提供商業運營管理服務。

寶龍商業年報顯示,2019年,公司的商業運營管理業務總收入約為13.351億元,同比增長36.3%。商業運營服務的在管建筑面積為700萬平方米,同比上升約60萬平方米,在管項目數51個,同比增6個。寶龍商業運營的主要還是母公司的項目,拓展的第三方項目較少。此外,住宅物業管理服務業務實現總收入約為2.853億元,較2018年的2.208億元增加29.2%。在管建筑面積為1150萬平方米,同比增130萬平方米,在管項目數51個,同比新增9個。

寶龍商業向外輸出管理和服務,輕資產運營,資產負債率高企。

2018年底,寶龍商業的資產負債率達到89%,而由于IPO獲得資金的緣故,2019年底資產負債率降低為49%,隨著資產的增厚,ROE也從2018年的57.99%下降至11.25%。但并不是常態,正如寶龍商業在年報中稱,2020年,通過戰略收購及投資進一步擴展商業運營服務分部,并繼續通過輕資產業務模式復制該公司此前經驗至選定物業。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有