融信中國出售上海總部大樓 即將遷至七寶融信上坤中心

出品:大眼樓管

作者:肖恩

據(jù)報道,近日融信中國已出售其位于上海虹橋世界中心的總部辦公樓,且已簽訂協(xié)議。從2013年經(jīng)過148輪競拍拿下的地王---上海徐涇鎮(zhèn)會展中心3號地塊,到如今全面退出世界中心項目,甚至出售總部大樓,融信一方面放慢節(jié)奏、甚至出售自持物業(yè),另一方面重新加快開發(fā)業(yè)務(wù)的擴張速度,一增一降的背后或許是融信中國對于已經(jīng)到來的存量市場的思考和應(yīng)對。

兩次出售 全面退出世界中心項目

早在2013年6月,148輪競拍之后,融信中國與綠地控股一起拿下虹橋世界中心所在的上海徐涇鎮(zhèn)會展中心3號地塊,地塊成交價47億元,為彼時上海青浦區(qū)的總價地王,融信持有世界中心項目公司50%股權(quán)。項目比鄰虹橋機場和兩條地鐵線,且與現(xiàn)今的上海會展中心僅一路之隔,世界中心項目也早已是成熟的商業(yè)綜合體。

早些年,不少閩系房企將總部搬離福建,轉(zhuǎn)而入駐北京、上海。2016年,融信將總部遷至上海虹橋,并于2018年搬至正在參股開發(fā)的虹橋世界中心L1B棟。

2019年3月,融信中國就將其持有的虹橋世界中心項目公司50%股權(quán)出售予綠地,作價為10.05億元,作為交易,融信獲得虹橋世界中心的L1B棟。融信將虹橋世界中心L1B棟留作自用,剩余部分出租。

此次融信出售的L1B棟規(guī)劃總高9層,總建筑面積約1.6萬平方米。加上此次出售,融信中國在二次轉(zhuǎn)讓相關(guān)權(quán)益后,已全面退出虹橋世界中心項目。

值得注意的是,截止發(fā)稿,融信中國并未就相關(guān)事件發(fā)布公告,且對外表示,在將總部大樓出售后,融信將搬遷至與上坤共同開發(fā)的融信·上坤中心。其搬遷的原因之一,是融信·上坤中心是地鐵上蓋,周邊配套更好,員工滿意度會更高。

這一說法顯然是牽強的,事實上,世界中心項目與融信上坤中心相距不足10公里,都臨近虹橋機場,附近都有地鐵站,而且世界中心項目的成熟度已經(jīng)很高了。

融信出售資產(chǎn)的背后,跟公司近幾年的戰(zhàn)略變化不無關(guān)系。

自持物業(yè)經(jīng)營欠佳 風(fēng)格轉(zhuǎn)向保守

自持物業(yè)的經(jīng)營一度被房企認為是多元化競爭力的重要因素之一,但近年來包括萬達、SOHO中國等在內(nèi)的商業(yè)“老炮”卻先后表示不看好重資產(chǎn)的商業(yè)資產(chǎn)。

按照潘石屹的話來說,“在北京這樣的城市,SOHO中國的租金回報率不到3%,但銀行貸款的資金成本超過了4%。”而事實上,SOHO中國最先出售的資產(chǎn)卻主要集中在上海,且公司2020年的平均借貸成本達到了4.8%,這或可以從側(cè)面反映,上海的辦公商業(yè)的經(jīng)營環(huán)境可能比北京還要艱難。

融信財報數(shù)據(jù)顯示,截止今年上半年,公司賬面的投資物業(yè)規(guī)模達到142.84億元,同期產(chǎn)生的租金收入0.62億元,比去年同期還下滑了17.57%,這樣的收益率顯然是非常差的,加上相關(guān)的成本支出、財務(wù)等費用,自持物業(yè)能否盈利也難說。

因此,近幾年融信在自持物業(yè)上的投入似有放緩跡象。自2017年投資性房地產(chǎn)科目賬面值大幅增長以后,近幾年均是小幅增加,且投資性房地產(chǎn)占總資產(chǎn)的比例由2017年的6.15%小幅升至2020H的6.47%,變化基本不大。

不僅是自持物業(yè),融信在房地產(chǎn)開發(fā)業(yè)務(wù)上的風(fēng)格近幾年也趨于保守。

開發(fā)業(yè)務(wù)利潤率低 重新加杠桿

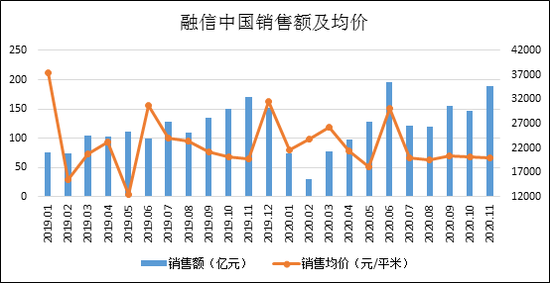

目前市場去化壓力較大,房企整體的去化率水平仍處于相對低位。2020年上半年,融信中國的實際推貨量為887億元貨值,實現(xiàn)合約銷售金額604億元,實際去化率約為68.1%。此外,融信中國2020年下半年推貨量約為1300億元,截止11月份的銷售數(shù)據(jù),實際銷售量僅為733億元,前11個月1336.68億元。

若按照2019年的情況預(yù)計,今年融信的銷售增速預(yù)計在10%左右,較2019年15.9%的增速進一步下滑,與較2016/2017/2018年33.2%、106.8%、185.4%的增速有著巨大差距。

在當(dāng)前降速、降杠桿的大環(huán)境下,銷售增速放緩,對于前些年大力拿地的融信來說,影響的不僅是去化率的小問題,更是整體財務(wù)狀況和戰(zhàn)略方向的大問題。

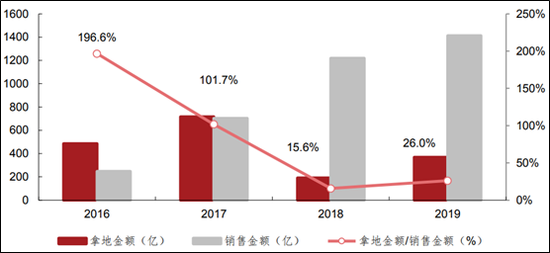

在樓市最為火爆的2016年及2017年,融信中國的拿地力度巨大,分別達到196.6%和101.7%。截止2017年底,融信中國的土地儲備面積達到2310萬平米,為當(dāng)面銷售面積的近10倍之多,此后,融信中國便陷入了“消化不良”的進程之中,在2018年、2019年拿地力度分別降為15.6%、26%,2019年美元債的融資成本一度達到10%的高位。

值得注意的是,今年上半年,融信中國的拿地力度重新回到65%的高位,事實上,融信中國當(dāng)前的土儲達到2800萬平米,為2019年654.77萬平米的4倍多。經(jīng)過2年的消化,融信中國的開發(fā)業(yè)務(wù)似有重新開啟新一輪上杠桿擴張的勢頭。

一方面放慢節(jié)奏、甚至出售自持物業(yè),另一方面重新加快開發(fā)業(yè)務(wù)的擴張速度,一增一降的背后或許是融信中國對于已經(jīng)到來的存量市場的思考和應(yīng)對。

現(xiàn)金流則是最為直接的反應(yīng),2018年以來,融信中國的現(xiàn)金流情況顯示,經(jīng)營方面在過去兩年全部為回收現(xiàn)金流,而籌資現(xiàn)金流主要會流出的償還債務(wù)。到今年,經(jīng)營現(xiàn)金流一改過去4個季度,改為凈流出,而相應(yīng)的籌資現(xiàn)金流則轉(zhuǎn)為流如的借款。

不過,對于融信中國來說,開發(fā)業(yè)務(wù)的利潤率依然是一個很大的考驗。

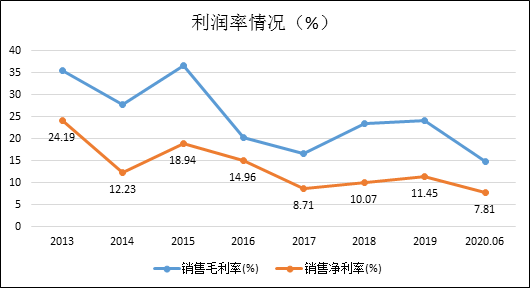

從2020年半年報數(shù)據(jù)來看,融信的毛利率下降至14.8%,大幅弱于同行。對此管理層在業(yè)績會上解釋稱,是因2016年和2017年獲取的高價地塊陸續(xù)進入結(jié)轉(zhuǎn)所致,但犧牲毛利率換取了相對高的安全性且公司預(yù)期2021年毛利率會有改善。

而事實上,融信中國的利潤率下滑早已是多年來趨勢,到今年上半年,融信的凈利潤降低至7.81% 的低位。

按照福建老鄉(xiāng)旭輝林中的話說,房地產(chǎn)行業(yè)很快會進入到6%利潤率的生死線。原來毛利率35%,而售價如果變動5%,對利潤率影響很小,但當(dāng)下毛利率降為15%,利潤率只有6%,價格只要波動5%,最后剩下的利潤率基本上波動到3%到4%,就變成掙錢或不掙錢的問題。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 和泓服務(wù)瘋狂并購:標(biāo)的凈利潤一年翻一倍 陷入規(guī)模瓶頸的自救

- 時代中國利潤空間減少尋破局 加碼城市更新考驗資金實力

- 富力地產(chǎn)深耕城市更新 以匠心精神追求產(chǎn)品力提升

- 華夏幸福雙輪驅(qū)動迅速布局 高比例分紅彰顯信心

- 金地五年提29億激勵基金、分紅131億:管理層、險資持續(xù)“抽血”?

- 華南城再沖160億目標(biāo):投資物業(yè)繼續(xù)增長 高息發(fā)債推升融資成本

- 浦江中國出售盈利弱子公司 短期借款1.3億營運資金或承壓

- 榮豐控股賣地轉(zhuǎn)型:被問詢后修改交易方案 標(biāo)的受集采影響不確定

- 華夏幸福產(chǎn)業(yè)新城:產(chǎn)業(yè)集群化發(fā)展 打造都市圈新增長極

- 遠洋服務(wù)的另類增長:關(guān)聯(lián)方利息收入粉飾利潤 捂車位惜售

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有