保利地產突然暴跌4% 三季報不及預期or不如買萬科?

綠地控股、萬科、保利地產,作為A股地產股里的三大龍頭,無可厚非會得到市場更多的關注。在營收方面,綠地控股=萬科+保利地產,而萬科的營收則是保利地產的近2倍;在盈利能力方面,綠地控股要遠遠落后于另外兩家,毛利率相差近20個百分點。那么,萬科vs保利地產,誰更值得“買”呢?保利地產10月28日暴跌4%,29日接著又跌了1.41%,是三季報業績不及預期的“見光死”,還是投資者在其與萬科權衡之下放棄保利選擇了萬科?

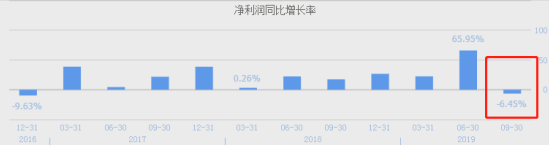

保利地產第三季度凈利下滑6.45%

半年報數據顯示,保利地產實現營業收入711.41億元,同比增長19.48%,實現凈利潤99.55億元,同比增長了53.28%,凈利潤增速大幅超營收,這得益于盈利能力的增強。Wind數據顯示,保利地產截至6月末的毛利率為39.75%,較2018年末增長了7個百分點,而同期萬科的毛利率為36.25%。

8月13日,這份超出市場預期的中報發布后,保利地產股價聞風而動,10月16日,公司股價盤中創出階段新高,達16.44元/股,8月13日至10月16日,區間漲幅13.51%。53%的凈利增長,讓市場對公司的三季報充滿了期待。

10月25日晚間,保利地產發布三季報,今年前三季度,保利地產實現營業收入1117.94億元,同比增長17.77%;實現歸屬于上市公司股東的凈利潤128.33億元,同比增長34.08%。公司三季報雖也呈增長態勢,但增速較上半年明顯下滑,說明第三季度的業績出現了下滑。

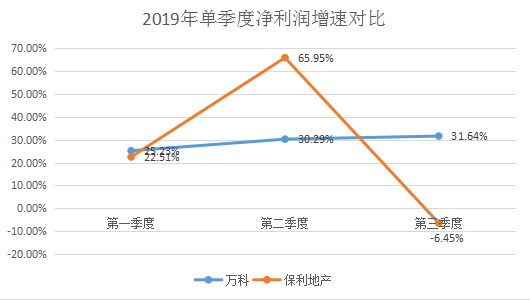

三季度,保利地產實現營業收入406.85億元,同比增長14.88%,實現凈利潤28.78億元,同比下滑6.45%,系近兩年單季度凈利增速首次為負。

三季報顯示,今年前三季,除銷售費用變動不大以外,保利地產的管理費用和財務費用均同比增長了35.87%,分別達30.88億元和34.30億元,兩費增速顯著快于營業收入增速。尤其是第三季度單季,保利地產的管理費用即達12.85億元,同比增長了76.03%,而財務費用三季度同比增長了49.73%達10.99億元。

截至三季末,保利地產的毛利率為35.89%,相比今年6月末下滑了約4個百分點。費用的大幅上升或是導致公司三季報凈利潤增長不及預期的主要原因。

此外,在銷售方面,今年1-9月保利地產累計實現簽約金額3467.73億元,同比增長14.2%;實現簽約面積2293.78萬平方米,同比增長13.29%。分季度來看,第一、二季度保利地產的簽約金額分別為1096.6億元、1429.64億元,簽約面積分別為700萬平方米、936.43萬平方米。而第三季度簽約金額為941.49億元,同比僅增長6.58%,較前兩個季度則大幅放緩。

保利地產三季度銷售增速的大幅放緩也在一定層面上增添了市場的擔憂情緒。

保利地產估值偏高?

10月28日,保利地產低開后震蕩走弱,最后以4.06%跌幅報收,28日也是公司三季報發布后的首個交易日。其中,必然有三季度各項數據不及預期引發拋售的因素,可保利地產當前的估值是否合理也需關注。

從規模來看,A股地產股的三大龍頭為綠地控股、萬科和保利地產,三者的營業收入均遠超“老四”華夏幸福。其中,綠地控股的營業收入一騎絕塵,約等于萬科和保利地產之和。但綠地控股的盈利能力較弱,毛利率僅14%左右,遠遠低于A股頭部房企30%左右的平均水平。所以市場對于三龍頭的選擇,似乎更多的時候是在抉擇持倉萬科,還是保利地產。

今年前三季,萬科累計實現營業收入2239.1億元,歸屬于上市公司股東的凈利潤為182.4億元,同比分別增長27.2%、30.4%。分季度來看,今年第一、二、三季度,公司的營業收入增速分別為56.93%、21.02%和20.77%,凈利潤增速分別為25.23%、30.29%和31.64%。三季度單季度,萬科的業績表現要優于保利地產。并且從全年業績穩定性來看,萬科也要更勝一籌。

從盈利能力來看,Wind數據顯示,截至三季末,保利地產與萬科的毛利率分別為35.87%和35.99%,相差不大。而費用率方面,除了管理費用率之外,保利地產的銷售費用率和財務費用率均高于萬科。

此外,萬科的年度凈資產收益率大約在20%左右,2018年為23.42%,而保利地產近兩年一直低于20%,2018年為16.52%。萬科的ROE明顯高于保利地產。綜合來看,萬科的盈利能力似乎要略高于保利地產。

在償債方面,wind數據顯示,截至三季末,萬科的凈負債率為50.39%,而保利地產為82.27%,萬科的杠桿水平更低。從現金及現金等價物對短期有息負債的覆蓋系數來看,萬科為1.82,而保利地產為2.42,短期均無償債壓力。而從長期來看,保利地產的長期負債超2000億元,要高于萬科。

綜合來看,二者基本面相差并不大,但相對來說,萬科在盈利能力方面略勝一籌,杠桿水平也更低,似乎可以享有更高的估值。自從年初以來,保利地產的股價上漲幅度要大于萬科,二者的估值差距漸漸縮小。

截至今日收盤,保利地產的PE為9.27倍,而萬科的PE為8.93倍,保利地產估值當前仍然略高一些。在基本面相差不大,甚至萬科更優一些的情況下,保利地產股價的回調并不突然。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權所有