棲霞建設去年地產銷售、盈利下滑 對子公司的減資資金到哪一步了?

出品:新浪財經上市公司研究院

作者:大眼樓管/半隱

近日,南京棲霞建設股份有限公司(下文簡稱“棲霞建設”或“公司”)公告了2023年全年房地產銷售和開發等相關情況,地產項目銷售面積、金額雙雙下滑,全年沒有新增土地儲備,也無新開工面積;出租物業收入較去年有所提升。

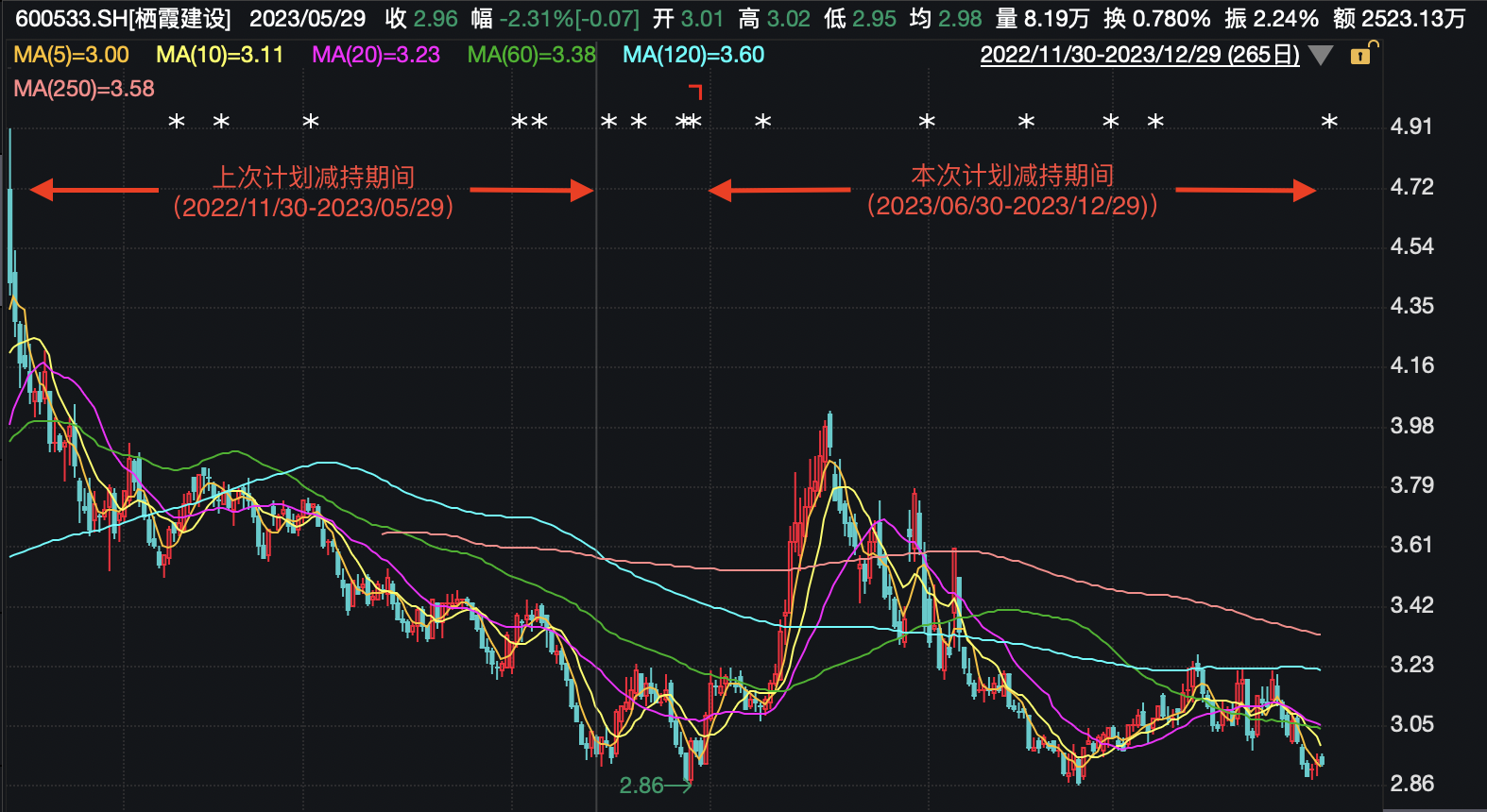

同樣在年初,公司的第二大股東南京高科的減持計劃到期,本次計劃未實施。實際上,這已經是南京高科在一年中的第二次減持計劃了,兩次的減持期間分別是2022年11月30日-2023年5月29日和2023年6月30日-12月29日,可以說是緊挨著的時間段了。至于為什么兩次均沒有實施,第一次是由于市場情況原因,第二次的原因沒有披露,如果參考對比兩次減持期間的股價水平等因素,可以推斷市場因素一定程度上也是主要因素之一。而第二大股東持續1年左右嘗試減持股份值得后續關注。

資料來源:Wind

資料來源:Wind2023年1-12月,公司商品房權益合同銷售面積9.21萬平方米,較前一年同期的11.57萬平方面,同比下降20.40%;商品房權益合同銷售金額為32.75億元,前一年同期銷售金額為47.04億元,降幅為30.38%。經計算,合同銷售的均價為3.56萬元,同比下滑約12.54%,去年整體在2022年銷售情況已下降的基礎上仍呈下滑趨勢。

與銷售相關的便是存貨,主要是存量房的情況。從中期報告中披露的明細來看,6月底公司的開發產品余額為48.10億元,較去年同期的余額19.83億元增長了約142.55%,為2019-2023年上半年的最高值。綜合來看,公司的存貨去化壓力依然不小。

除了銷售數據,公司的盈利能力指標也值得關注。1-9月份公司實現營業收入38.34億元,同比增長6.49%;凈利潤和歸母凈利潤為0.24億元和-0.12億元,同比下降88.64%和105.66%。根據Wind計算,去年前三季度公司的銷售毛利率較去年同期的23.96%“腰斬”至11.30%,銷售凈利率更是降至0.63%,以上兩個指標也為近5年來同期的最低值。結合公司前些年的拿地情況來看,一定程度上是在消化以前年度高價拿地的結果。

從資本結構來看,截至9月底,公司剔除預收賬款后的資產負債率為76.69%,仍處于較高水平。再來看公司的流動性,9月末公司的貨幣資金余額為22.70億元,短期借款和一年內到期的非流動負債分別為3.60億元和25.61億元,以兩者的合計來估算短期有息負債,合計為29.21億元。那么在不考慮受限資金部分情況下,公司的在手資金和經估算的短期有息負債之間的缺口約為6.5億元,短期償債能力承壓。

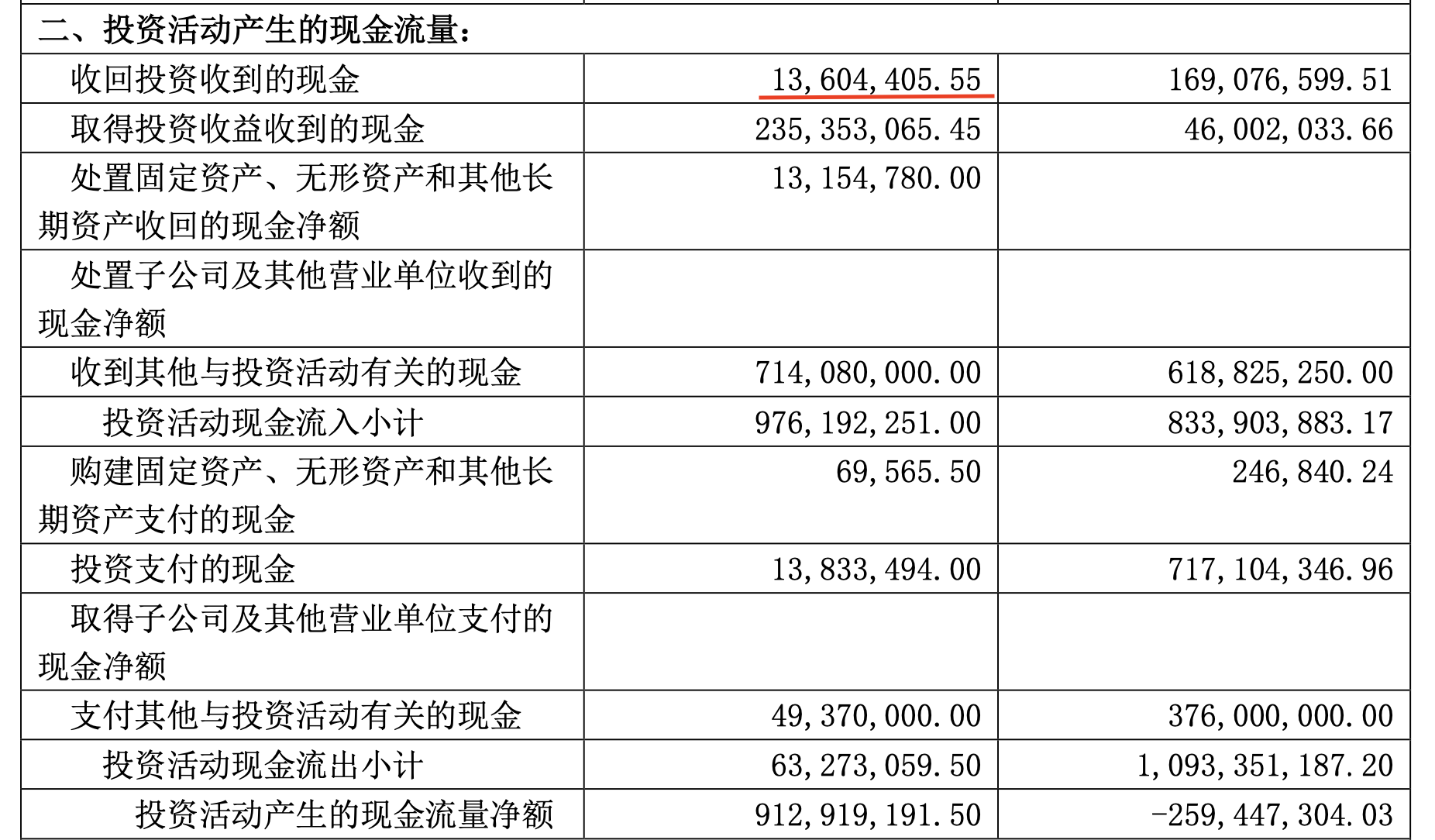

而從現金流來看,前三季度經營活動產生的現金流量凈額為-13.41億元,仍處于凈流出的狀態。而投資活動則更為值得關注,在今年5月份,公司宣布對全資子公司南京邁燕減資11.5億元,主要是由于南京邁燕開發建設的南京瑜憬尚府基本售罄,并已竣工交付,目前其項下無新的開發項目;同時公司表示減資有利于優化自身資源配置,提高資金使用效率。從以上表述來看,減資的方式應該是通過收回投資款。而根據三季度報告中披露的母公司現金流量表,“收回投資收到的現金”該項的發生額為1360.44萬元,與減資的金額有較大差異。那么這筆超10億元的減資款目前進行到什么程度了、亦或是通過其他方式進行減持等有待觀察。

資料來源:公司公告

資料來源:公司公告

作者

無名

新浪財經上市公司研究員

熱文排行

- 中國武夷交房后近2年才確定結算金額 子公司無息借款給股東、早先融資合理性存疑

- 蘇寧環球定增終止 流動性承壓下去年對子公司減資進度幾何?

- 榮盛發展訴訟不斷 關聯方借款能緩解多少資金壓力?

- 光明地產前三季度收入利潤均下滑 少數股東權益占比約10%卻分走超90%利潤?

- 金隅集團頻頻出手收購股權、拿地 凈利潤轉盈為虧、流動性壓力等何以解決?

- 華發股份增收不增利 如何保證去存量同時保質?

- 金科股份董監高增持股份 是“雪中送炭”亦或是“杯水車薪”?

- 三湘印象土地儲備區域單一、文化業務難撐業績 國資收購后是否能夠扭轉?

- 皇庭國際熱度散去 “內憂外患”何以解決?

- 我愛我家前三季度虧損收窄 人事變動頻繁、原第二大股東減持原因幾何?

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有