華發股份增收不增利 如何保證去存量同時保質?

出品:新浪財經上市公司研究院

作者:大眼樓管/竹

10月底,珠海華發實業股份有限公司(下文簡稱“華發股份”或“公司”)公告了三季度報告以及經營情況簡報。從銷售情況來看,公司前三季度實現銷售金額和銷售面積分別為1035.8億元和325.9萬平方米,同比增長41.99%和29.02%。從營業收入和凈利潤來看,1-9月份公司實現收入和歸母凈利潤分別為472.51億元和22.01億元,在收入增長40.24%的情況下,歸母凈利潤同比僅增長1.14%。

公司增收不增利的情況仍存在,這一點從第三季度單季度體現的更為明顯,在7-9月份營業收入同比增長95.31%的情況下,歸母凈利潤反而下滑4.96%。究其原因,一方面公司的營業成本結轉增幅超過營業收入,此前高價獲得的土地儲備體現出一定影響,銷售毛利率和銷售凈利率均出現下滑,根據Wind數據庫,前三季度兩個指標分別為17.72%和6.59%,同比下滑約15.09%和19.73%。

另一方面,則是由于較為“老生常談”的少數股東權益。前三季度少數股東損益為9.10億元,同比增長約33.36%。截至9月30日,公司的少數股東權益余額已達到1023.62億元,占所有者權益總額達到約84.68%。

從公司披露的今年拿地情況來看,合作開發仍是公司主要的開發方式。在前三季度新增的16個項目中,公司擁有100%權益的有3個,10%-20%、20%-30%、30-40%、40-50%權益的分別有有2個、 4個、2個和2個,以及擁有51%權益的項目3個。

由于公司少數股東權益和損益長期存在不匹配,詳情可參考此前《房企年報|少數股東權益和損益多年不匹配 華發股份隱藏了多少債務?》等文章,結合目前公司大量的合作開發項目,后續具體會有多少利潤被劃分存疑。

去存量有壓力 樓盤質量又被曝瑕疵?

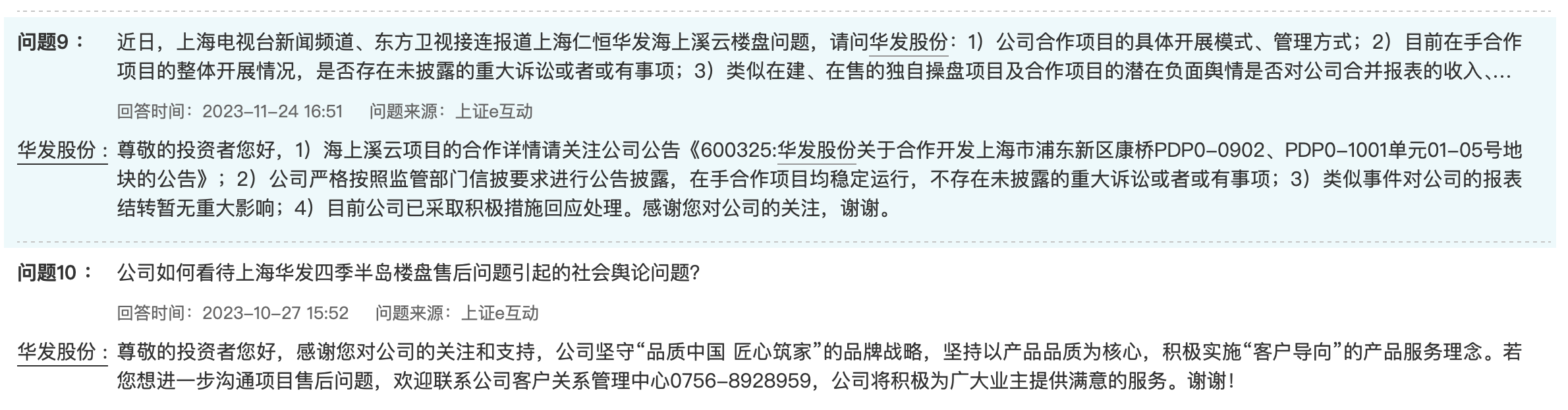

根據中期報告,從公司的存貨來看,開發產品的賬面余額為602億元,較去年同期的440億元,同比增長達到約36.82%;與此同時,公司上半年的開發成本為1990億元,同比增長8.62%。如此規模的待售房源,公司還在保持開發增長,后續能否順利消化有待驗證。

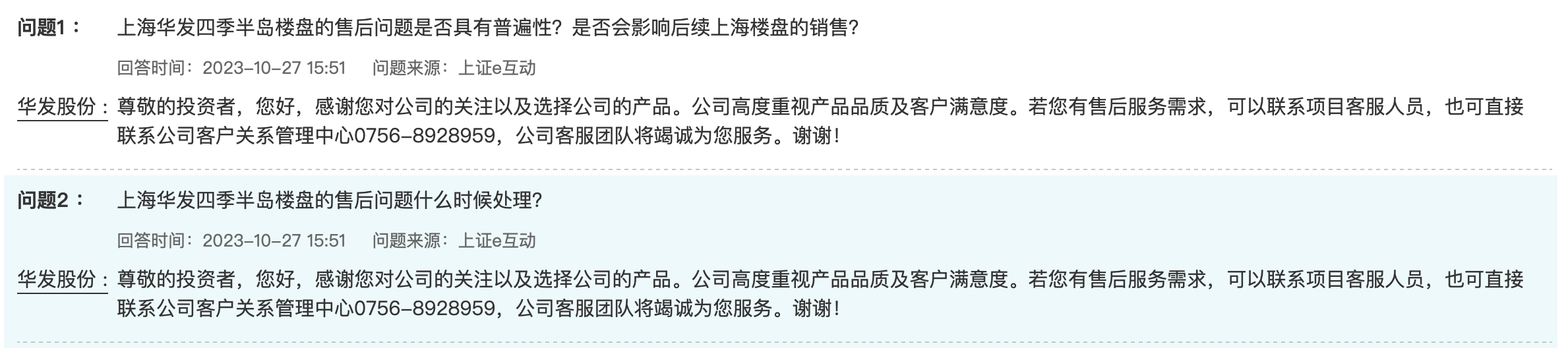

存量的消化固然重要,樓盤質量確是房企在目前地產行業處于下行趨勢中的立身之本。近日華發股份位于上海的兩個樓盤頻頻登上各大媒體,更是在上證e互動多次被提問,而公司的回復卻顯得有些“過于官方”。

資料來源:Wind

資料來源:Wind首先是位于閔行區的華發四季半島,一方面開發商在未達到“預看房”條件情況下,便以工地開放活動混淆視聽。據相關報道,樓盤將重啟“預看房”;另一方面,本次活動中業主們也看到小區部分配置存在貨不對板、減配,部分墻面出現裂縫等情況。目前已有業主開通微信公眾號“華發四季半島鄰里薈”對小區情況進行更新。

而另一個樓盤則是由華發股份和仁恒置地合作開發的海上溪云項目,從公開渠道披露的圖片和業主意見書來看,小區同樣存在“預看房“是否達到標準的問題,以及小區公區設施的減配、工程質量等問題。

針對以上兩個樓盤,后續開發商的跟進、以及最終的交房標準等均有待進一步觀察。

目前“保交房“可以說是房企們的首要目標,但如何將樓盤品質同樣放在首位值得相關企業思考。實際上在房屋”住“的屬性越來越重要的今天,能讓消費者心甘情愿掏腰包的一定是質量過硬的產品,也是地產企業們去存量的根本所在。

作者

無名

新浪財經上市公司研究員

熱文排行

- 金科股份董監高增持股份 是“雪中送炭”亦或是“杯水車薪”?

- 三湘印象土地儲備區域單一、文化業務難撐業績 國資收購后是否能夠扭轉?

- 皇庭國際熱度散去 “內憂外患”何以解決?

- 我愛我家前三季度虧損收窄 人事變動頻繁、原第二大股東減持原因幾何?

- 中洲控股前三季度凈利潤同比由盈轉虧 信達入局成效幾何

- 榮盛發展債務壓力仍較大 股價回落進軍新能源可行性幾何?

- 新城控股前三季度開發業務銷售額下滑約36% 著力下沉市場的吾悅廣場能否助力消費類公募REITs

- 大悅城控股兩度轉讓資產 前三季度歸母凈利潤轉盈為虧少數股東仍盈利

- 萬科美元債價格普遍下行 前三季度營收、凈利潤均下滑

- 中國金茂上半年歸母凈利潤下滑超80% 多次融資緩解流動性壓力

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有