光明地產前三季度收入利潤均下滑 少數股東權益占比約10%卻分走超90%利潤?

出品:新浪財經上市公司研究院

作者:大眼樓管/竹

就在上周,光明地產宣布全資子公司農房集團與當代節能就重慶市渝北區空港新城98畝項目終止合作。也在同一天,公司還公告了兩件與土地儲備相關的事項:全資子公司申宏公司的2個地塊將由上海市楊浦區土地儲備中心收儲,補償金額分別約為4.14億元和0.90億元;以及全資子公司農房集團以5.25億元新增一處上海浦東新區地塊,土地用途為征收安置房。

關于本次終止合作,公司表示主要是考慮到房地產市場和當代節能經營情況的變化。當代節能為當代置業子公司,通過相關公告和財務數據,當代置業正在進行債務重組,并通過出售資產補流,仍存在流動性風險。而所終止合作的重慶市渝北區空港新城98畝項目后續如何開展有待進一步觀察。

前三季度投資收益撐利潤 存量房去化仍承壓

公司前三季度實現營業收入66.45億元,同比下滑47.60%;實現凈利潤和歸母凈利潤分別為1.50億元和0.13億元,同比下降5.07%和36.91%。通過利潤表可以看出,今年前三季度的利潤中有一大部分為投資收益,1-9月份對合聯營企業的投資收益為3.85億元,較去年同期的0.15億元,大幅增長了2512.52%。

而就2023年全年來說,在文章開頭提到的終止項目合作開發和全資子公司的地塊被收儲,預計將分別給公司2023年度增加約0.99億元和約4.10-4.99億元的稅前利潤,合計將提高公司稅前利潤約5-6億元。

從存貨的角度來看,公司去存量的壓力也仍然存在。雖然通過中期報告和三季度報告,存貨的規模較去年同期確實有所下降,分別同比下降10.40%和5.41%;但是如果具體來看中期報告中披露的存貨明細,可以發現存貨的下降主要是由于開發成本由去年上半年大的279億元下降為了216億元,而今年上半年開發產品的賬面余額為168億元,較去年同期的155億元,同比增長約8.39%,持有待售的產品余額增長也一定程度體現出存貨去化的壓力。

從現金流來看,前三季度公司的經營活動產生的現金流量凈額由去年同期的凈流入16.27億元到今年的凈流出19.87億元,而整體現金及現金等價物凈增加額為-22.17億元,同樣為凈流出。后續流動性壓力值得關注。

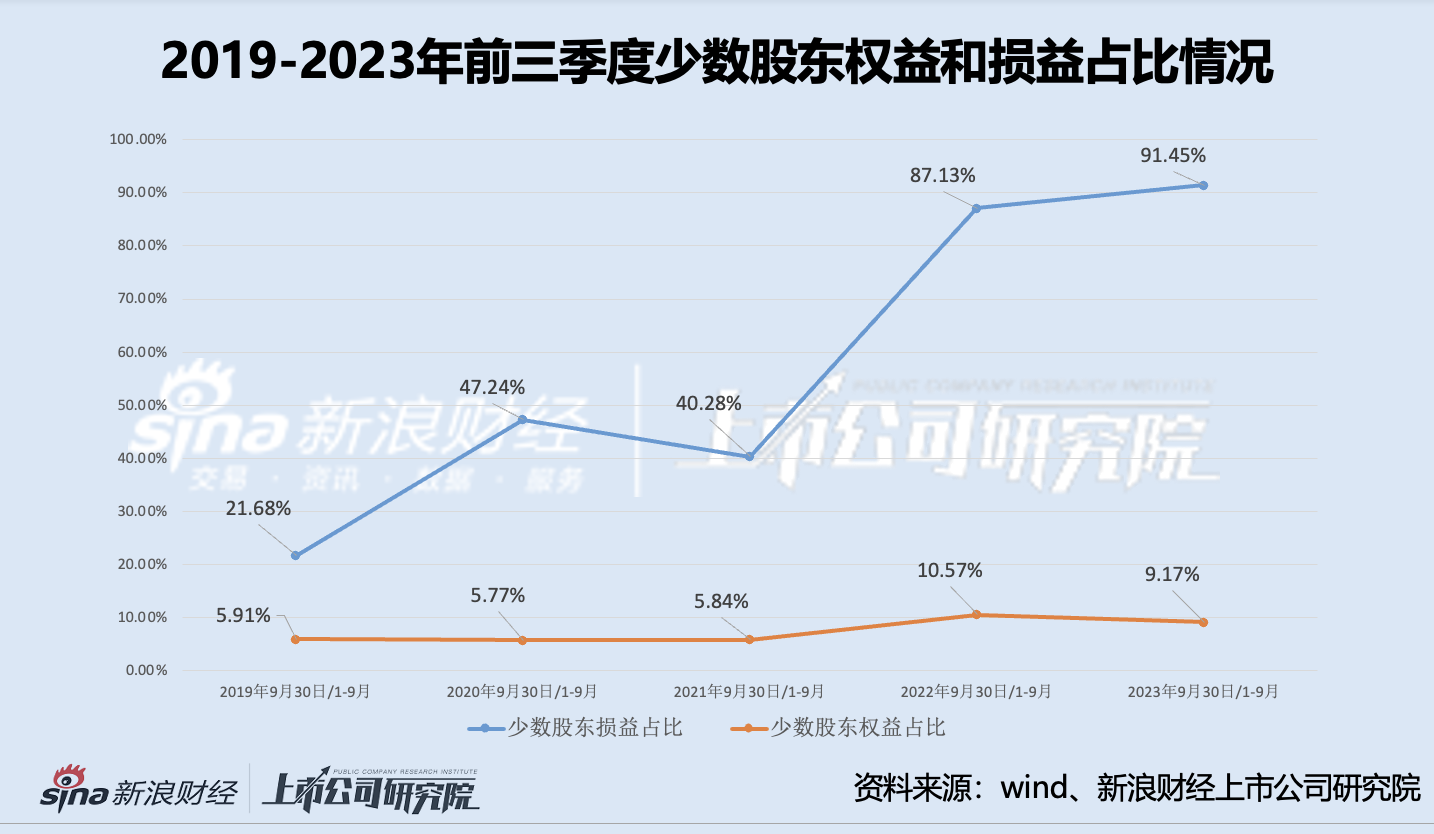

前三季度少數股東權益僅占10%左右 卻分走超90%的凈利潤是否合理?

從資產負債表中可以看到,2019年-2023年截至9月30日公司的少數股東權益占比分別為5.91%、5.77%、5.84%、10.57%和9.17%。除了2021年至2022年有一次小幅度增長,整體上來看變化不是很大,少數股東權益占比仍處于較低水平。而與之相對的是前三季度少數股東損益占比的逐年攀升,近5年1-9月份占比分別為21.68%、47.24%、40.28%、87.13%和91.45%。參考下圖,兩者占比出現了較不匹配的情況。少數股東損益占比近5年前三季度均高于少數股東權益占比,且在2022年和2023年,兩者之間差距懸殊。

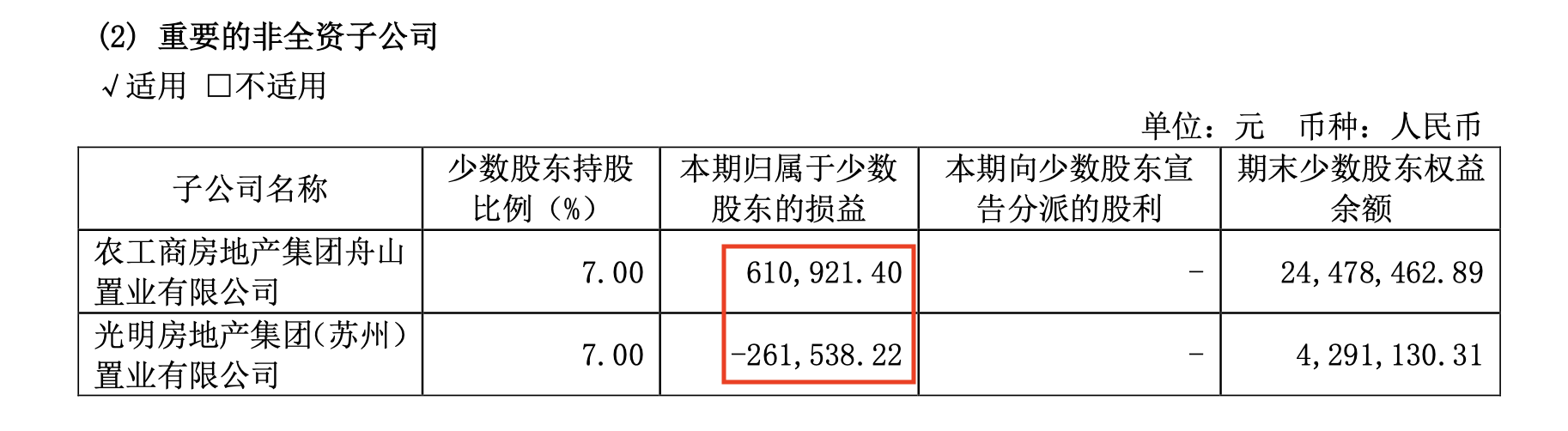

如果從中期報告中披露的重要的非全資子公司情況來找原因,歸屬于兩家子公司的少數股東損益分別為61.09萬元和-26.15萬元,而上半年的少數股東損益為9195.17萬元,所列兩家公司所占總少數股東損益均較小。那么,是少數股東較為分散,亦或是有其他占少數股東損益更高的非全資子公司未在該項體現,需要在年報披露中進一步驗證。

資料來源:公司公告

資料來源:公司公告再讓我們通過母公司和少數股東的權益凈利率(ROE)更直觀地來看,今年前三季度母公司ROE約為0.12%,少數股東ROE為12.59%,少數股東的權益凈利率是母公司的100倍以上。究竟是什么原因導致少數股東分走絕大部分利潤存疑。

作者

無名

新浪財經上市公司研究員

熱文排行

- 金隅集團頻頻出手收購股權、拿地 凈利潤轉盈為虧、流動性壓力等何以解決?

- 華發股份增收不增利 如何保證去存量同時保質?

- 金科股份董監高增持股份 是“雪中送炭”亦或是“杯水車薪”?

- 三湘印象土地儲備區域單一、文化業務難撐業績 國資收購后是否能夠扭轉?

- 皇庭國際熱度散去 “內憂外患”何以解決?

- 我愛我家前三季度虧損收窄 人事變動頻繁、原第二大股東減持原因幾何?

- 中洲控股前三季度凈利潤同比由盈轉虧 信達入局成效幾何

- 榮盛發展債務壓力仍較大 股價回落進軍新能源可行性幾何?

- 新城控股前三季度開發業務銷售額下滑約36% 著力下沉市場的吾悅廣場能否助力消費類公募REITs

- 大悅城控股兩度轉讓資產 前三季度歸母凈利潤轉盈為虧少數股東仍盈利

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有