汾酒的錢呢?一季度賺22億 現金流只有2個多億

出品:浪頭飲食

作者:肖恩

“年少不知白酒香,錯把科技加滿倉”

這怕是部分投資者在2020年錯過白酒大行情時,最常說的一句話了。而要論誰才是過去一年白酒行業最靚的仔,肯定非山西汾酒莫屬,其全年業績增長56.39%,股價漲幅322%。即使來到今年,山西汾酒股價上漲8.26%,1季度業績增長77.72%,依然炸裂。

近期有部分投資者擔心山西汾酒的業績是其向經銷商壓貨做出來的,就像前幾年的洋河那樣。對于山西汾酒的財報幾個不解之處,拿出來供大家討論,或許對于理解山西汾酒的渠道是否壓貨有所助益。

毛利率下滑之謎

2020年汾酒全年實現營業收入約139.89億元,同比增長17.63%,實現凈利潤30.79億元,同比增長56.39%。其中,第四季度的營收同比增長33.99%,歸屬凈利潤增幅140%。

這數據看上去,第一個結論肯定是,增收更增利,這背后肯定是產品結構升級下毛利率抬升所致。此前,山西汾酒公告也表示,業績增長的原因是公司調整產品結構,提高中高端產品占比,帶動利潤提升。

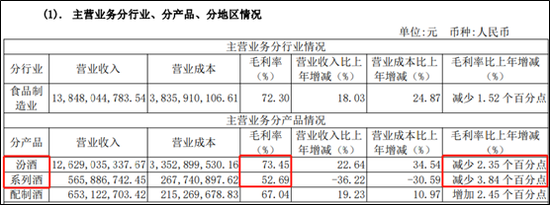

但2020年報卻顯示,公司汾酒、系列酒的毛利率分別下滑了2.35、3.84個百分點,這卻是出乎人意料的。

事實上,按照新收入準則要求,考慮會計政策變更,運輸費用列入主營業務成本的因素。公司年報顯示,由于運輸費用從銷售費用改列為營業成本,山西汾酒同時對 2019 年同比期間信息不予調整,因此公司本期營業成本相應增加,食品制造業的毛利率同比略有下降1.52個百分點。

不過,影響僅僅是1.42億元,如若將這1.42億元從食品制造類成本38.36億元中減去,山西汾酒食品類毛利率為73.5%,較72.3%回升1.2個百分點,并不足以覆蓋下滑的1.52個百分點。

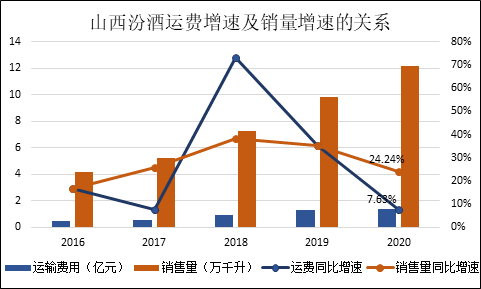

運輸費低增長之謎

事實上,查看公司近幾年的運輸費用情況,我們可以發現,山西汾酒去年的運費增速同比僅增長7.68%,而同期的年報所列3個系列的白酒產品銷售量12.18萬噸,同比增長24.24%。運費增速明顯沒有跟上銷量增速。

盡管在過去也有過運費增速低于或高于銷量增速的情況,但整體上,兩者是呈現大致相同的走勢,運費和銷量高度相關也符合正常的商業邏輯。山西汾酒去年的運費增速沒有跟上,值得關注。

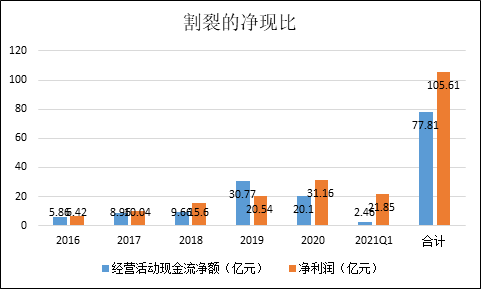

割裂的凈現比之謎

事實上,作為商業模式非常好的白酒賽道,尤其是龍頭白酒企業,現金流與凈利潤之間的比值多在1附近徘徊。梳理了山西汾酒近些年的經營活動現金流凈額與凈利潤,發現,除了2019年之外,山西汾酒的現金流都是低于凈利潤的,尤其是在今年1季度,差距明顯拉大。

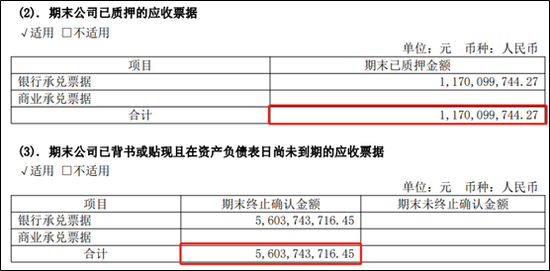

近6年的數據之和,看出凈現金流與凈利潤之間的差額在30億元左右。而據公司2020年報,公司的應收票據基本都已經質押、背書或貼現融資了,基本上都轉為經營現金流了。

今年一季度汾酒實現凈利潤21.8億元,同比增長77.72%,這是近年來山西汾酒同期取得的最好增速,也是凈現比割裂最大的。而查看公司近些年來的壞賬處理情況,基本上沒有顯示有多少資產及信用減值,在票據大多都變現的情況下,這近30億元的差額值得關注。

突飛猛進的經銷商數量

2020年山西汾酒在華潤渠道的加持下,全國化布局快速推進。年報數據顯示其長江以南市場平均增速超過50%,而今年一季度省外經銷商增加53家,相關營業收入43.46億元,同比增長108.38%。

1季度新增56家經銷商,截止1季度末公司的省內外經銷商數量達到2952家,全國市場可控終端網點數量突破 85 萬家。

在李秋喜立下軍令狀的2017年以來,山西汾酒凈增加了1965家,相當于公司目前57%的經銷商都是近幾年新增的。新年新增的經銷商都有一個渠道新增鋪貨過的過程,新增渠道的真實動銷如何,可能不能及時反饋到公司的營收上,需要時日。

部分投資者會說,目前白酒渠道的庫存一般是幾個月,了不起是半年,酒企不可能往渠道壓太多的貨。這就是低估了龍頭酒企的壓貨能力了,洋河股份的慘案就歷歷在目,向渠道壓貨導致渠道的庫存消化了2年仍未見調整結束。目前洋河的市值已陸續被瀘州老窖和山西汾酒陸續超越,教訓不可謂不慘痛,其對于品牌和經銷商感情的傷害是長期的。

需要注意的是,A股最大的“酒廠”張坤掌舵的易方達藍籌精選、易方達中小盤大舉“減持”山西汾酒,均已退出了前十大流通股股東名單。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有