碧桂園上半年穩中有進:資金足負債率低 業績快速增長

新浪財經訊 8月22日,碧桂園控股有限公司發布2019年中期業績報告,在房地產行業整體趨“緊”的基調下,碧桂園的表現可以形容為:穩中有進。業績持續增長,銷售金額及均價穩定,盈利能力一如既往的良好,財務及融資風險可控。上半年的穩健成績對于如此體量的房企來說實為不易,這也是對碧桂園多年來在低杠桿、高運營效率的一種證明。

前兩年銷售逐漸兌現 業績持續增長

中期業績報告顯示,碧桂園上半年實現營收2020.1億元,同比大幅增長53.2%,這主要得益于公司在過去幾年靚麗的銷售業績,2015年、2016年、2017年、2018年(權益)的銷售額分別為1401.6億元、3088.4億元、5508億元、5018.8億元,分別同比增長7.1%、120.3%、78.3%、31.25%。若簡單以2年左右的結算周期看,2019年上半年的收入增速基本與2017年接近,符合預期,不存在類似于部分房企竣工交付不及預期的情況,這也從側面反映出碧桂園的資金流較為健康。

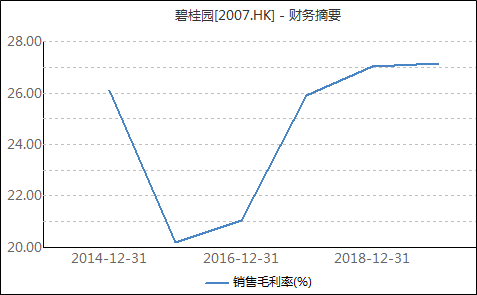

碧桂園上半年實現凈利潤230.6億元,實現歸屬于上市公司股東的凈利潤156.4億元,同比分別增長41.3%、20.8%,毛利率達到27.16%,為近幾年來的新高,凈利潤率為11.36%的較高水平。

數據來源:Wind 公司公告 新浪財經上市公司研究院

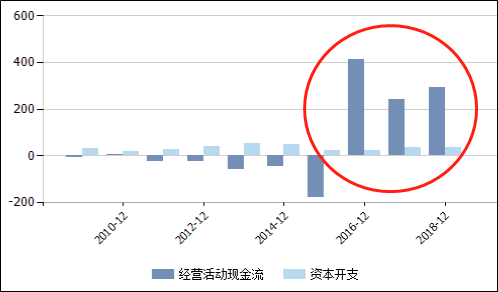

數據來源:Wind 公司公告 新浪財經上市公司研究院值得一提的是,碧桂園上半經營現金流凈額為正流入,這是公司自2017年以來連續3年中期現金就為正。很明顯的是,自2016年以來,碧桂園每年的經營現金流一改此前的流出狀態,連續三年為正,今年繼續為正的概率較高。2019年上半年期內取得房地產權益銷售現金回籠約2659.4億元,權益銷售回款率高達94.3%,資金回籠表現強勁。銷售回款大幅超出融資回款,這是財務和項目盈利狀況良好的綜合體現。

數據來源:Wind 公司公告 新浪財經上市公司研究院

數據來源:Wind 公司公告 新浪財經上市公司研究院碧桂園半年每股盈利0.73元,同比增長21.7%,中期派息為每股22.87分,同比增長23.5%,股利支付率為31%,維持著穩定的分紅政策。

趨緊的大環境 半年近3000億銷售來之不易

按照融創中國孫宏斌的說法,今年地產行業調控政策為史上最嚴,就是在這樣的背景下,行業融資被大規模限制。能取得大體量的銷售回款實為難得,上半年,在開年出現“返鄉置業潮”失約的情況下,碧桂園依然實現權益銷售額達到2819.5億元,回款2771.1億元。

楊國強表示,自己看好三四五線城市的房地產市場,因為隨著農民工工資提升,他們就產生了居住改善的需求,而這些人不會在高房價的大城市買房,也不會在缺乏醫療和學校配套的農村住,因此,他們最大可能會在有學校、醫療等基本配套、且房價在萬元以下的城鎮居住。

碧桂園上半年銷售均價為9011元/平米,與去年持平,這一銷售均價在頭部房企中算是較低的。由于較低的土地成本,使得碧桂園在保證一定利潤的基礎之上能將房價定在更有競爭力的水平。

正是堅信中國城鎮化進程給房地產行業帶來的紅利期仍未結束,碧桂園在過去一年里繼續加大和完善在國內的投資布局。隨著2018年下半年碧桂園項目首次進入西藏,集團完成了進駐中國內地所有省份的落子。

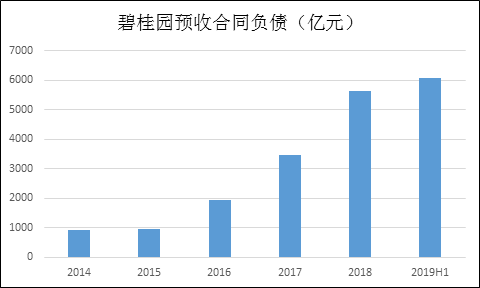

大量賬面已售未結算的合同保障了公司未來的業績整張,待到開發周期之后,交付結算成為業績和利潤,截止今年上半年,碧桂園的合同負債達到6075.5億元的水平,相當于2019年上半年營收的3倍。這些合同負債,隨著一兩年后房子交付,就可以經財務確認轉化為銷售收入。

數據來源:Wind 公司公告 新浪財經上市公司研究院

數據來源:Wind 公司公告 新浪財經上市公司研究院現金充裕杠桿率穩定 財務狀況健康

盡管業務規模持續擴大,碧桂園的杠桿率卻沒有大幅提升。自上市以來,碧桂園已連續12年凈借貸比率保持在70%以下,2019年中報顯示,公司凈借貸比率為58.5%,同比下降5個百分點,遠低于行業平均水平。Wind數據顯示,2018年A股30家樣本房企平均凈借貸比率達148.16%,H股30家樣本房企平均凈借貸比率達115.32%。賬面資金達到2228.4億元,現金短債比達到1.95,現金充裕,完全覆蓋了一年內到期的有息負債。

今年的融資環境,讓不少房企成了熱鍋上的螞蟻,賣地回款、高成本海外融資等情況屢見不鮮,甚至個別龍頭房企傳出破產的消息。而碧桂園的融資成本未有大的波動,上半年加權融資成本為6.13%,與去年持平,在今年幾乎所有房企的融資成本均上升的情況下,尤為難得,也顯示出資金方對于碧桂園低杠桿的認可。

此外,碧桂園的債務結構接相對合理,一年內到期債務占總債務的比重為34.3%,短期的債務壓力小,評級機構也對此給予了正面的回應。國際權威評級機構惠譽,投資級的BBB-企業信用評級,全國十強房企中僅有四家獲此評級。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權所有