來源:網貸天眼

最初只想借幾千元,最后卻變成了6萬多的債務,深陷多頭借貸的大學生小王在短短時日之內共累計23筆,和催收人員多次周旋后最終選擇了報警。

在小王出示給的借款詳情中,可以看到小王每次的借款金額均在萬元以內,最高也才8000元,但在遭遇“砍頭息”(實際借款金額少于合同借款金額)及“套路貸”(實際借款金額少于借條金額)之后,小王承擔了近2萬元利息和6萬元債務,最高借款利率竟達31938%,遠遠高于國家規定的借貸紅線36%。平臺砍頭息仍猖獗

根據小王提供的借款詳情表,小王曾在5家現金貸平臺共累計借款2.3萬元,然而實際到手金額只有1.8萬元。可以看出,這5家平臺存在不同程度的砍頭息現象,其中,信X貸平臺砍頭息現象最嚴重,高達37.5%。據不完全統計,名稱和信X貸匹配的平臺共2家,分別是旗下的信閃貸以及信石旗下的信石貸。

據悉,砍頭息成為行業潛規則由來已久,不少平臺為了規避監管,將砍頭息巧變名目,包裝成咨詢費、手續費、服務費等其他項目,通過扣除這些費用,變相突破法定民間借貸利息上限。天眼注意到,很多現金貸平臺都在產品內明確聲明不觸碰借貸紅線,

更在其app發布公告直接聲明“年綜合息費率不超36%”,然而,當加上變裝的砍頭息后,借款利率就會變成本來的面目,高的甚至驚人。

以信X貸的疑似平臺信閃貸為例,網貸

網友在2017年末對其實測發現,從該平臺借10000萬元,期限9個月,所需支付的利息共計890元,計算得出該筆借款的年利率為12%,符合最高人民法院關于民間借貸利率的規定。然而,以“借款8000元,到手5000元,價款期限9個月”計算,加上砍頭息3000元,當人事共需支付的利息達3710元,借款利率也變成了79.2%,遠遠高于紅線。

依據當事人提供的5個軟件名稱,網貸天眼經不完全搜尋后標注出的疑似平臺有任我花、任性花、分期樂等,其中不乏上市平臺拍拍貸等知名大平臺。如果說對前幾個軟件的疑似平臺判斷有出入的話,那么最后一個雞X信借款則幾乎可以斷定其為深圳市傳奇金融服務有限公司旗下的雞毛信借款。

據悉,雞毛信借款的申請和審核條件比較嚴苛,除了個人基本信息和人臉識別之外,還需有實名制手機號且正常使用3個月以上才可以申請,而且用戶獲得的申請額度也比較低,目前已知其開放的最高可申請額度是3500元。根據小王提供的借款詳情表,如果雞X信借款即為雞毛信借款的話,“借1000元到手約845,最后還款1019元”計算得出其合同上顯示的利率為49.5%,真實借款利率達到76.9%。可以看出,無論是平臺出示的借款利率,還是算上砍頭息的真實利率,都遠遠高出紅線。

同時,網貸天眼還注意到,如果當事人發生逾期的話,許多借貸平臺還會收取1%-10%不等的逾期費,即便不算上砍頭息,逾期費也是個不小的數目。

民間高利貸瞄準大學生

在現金貸平臺砍頭息和逾期費雙面施壓下,許多大學生不得不鋌而走險,從借款利率更高的民間放貸人處借款。通過小王提供的借款詳情表中可以看到其從放貸人處共借款18筆,累計借款金額為31800元,然而實際到手只有19630元,借款利率普遍1000%以上,最高甚至達到了31938%。

這些民間放貸人主要通過微信與小王聯絡,之后再經由第三方平臺簽署借條。據悉,通過這些第三方平臺簽署的借貸合同具備法律效力,幾乎等同于紙質合同,再加上不需要實地簽署,只在網絡上就可完成的高效特點,成為越來越多民間放貸人的首選途徑。據小王透露,其共在7個借條平臺簽署約20個欠條,部分欠條到期后小王選擇了續簽,短暫緩解燃眉之急的同時卻也越陷越深。

網貸天眼注意到,很多民間放貸人提供的借款不僅利率極高,“套路貸”現象也尤為嚴重。小王的借款金額雖為31800元,但最終簽的欠條金額卻達39800元,從這18筆借貸信息來看,共有7筆借款需按照對方要求簽下更高數目欠條。以“從項XX處借1600元到手1000元,期限3天”為例,小王需每天等本等息共還款1600元,借貸年利率達到7300%,但在項XX的要求下,小王與其簽了雙倍欠條即3200元,當小王最終發生逾期后,履行的還款義務也以欠條的3200元為依據,逾期后的借款利率最高可達20075%,甚過高利貸。

對于民間借貸人來說,無論其是個人操作還是背靠放貸公司,借款給經濟能力薄弱又自尊心較強的大學生都是穩賺不賠的買賣。網貸天眼注意到,在不少現金貸平臺貼吧中,都有民間借貸人發帖引誘大學生借款。

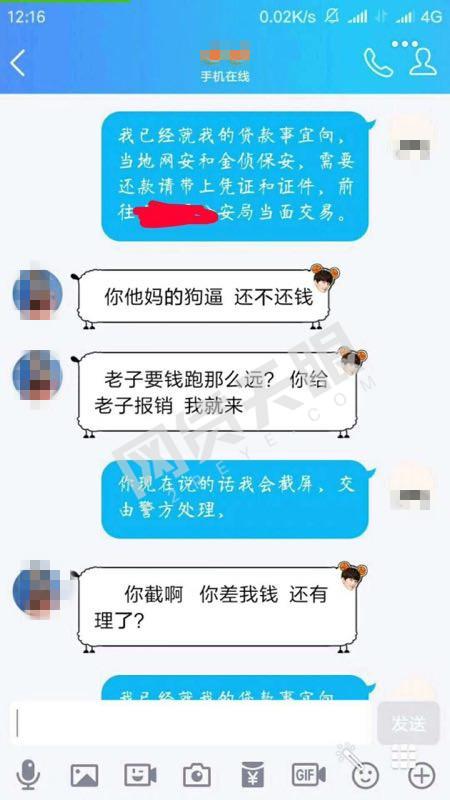

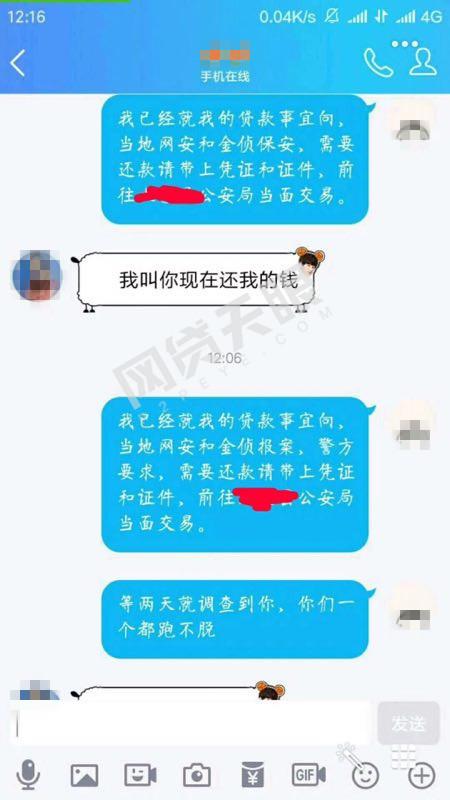

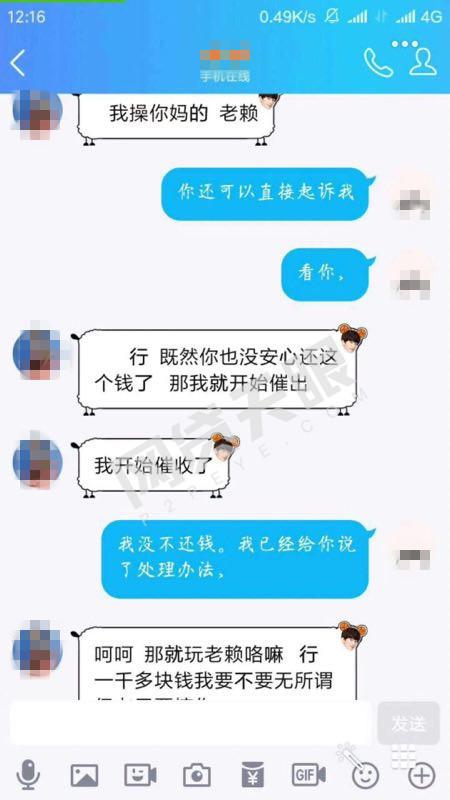

逾期后遭遇暴力催收

逾期后遭遇暴力催收深陷多頭借貸的小王在數次拆東墻補西墻后,依舊無法還清全部欠款,不堪催收方騷擾與言語攻擊的他最終選擇了報警。

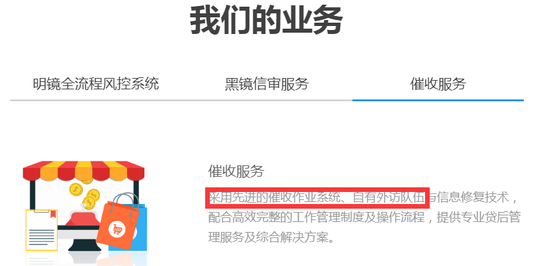

網貸天眼注意到,不少現金貸平臺或個人都雇傭催收團隊,某現金貸平臺更在官網自稱其有先進的催收作業系統,甚至有外訪隊伍。

一般來說,當事人在與現金貸平臺簽署借款合同之前,除需提供個人基本信息外,還要提供親友聯絡方式等其他信息。以拍拍貸為例,在填完基本信息和兩位親友手機號碼之后,還需進行人臉識別,若想提升額度的話還得綁定芝麻認證、手機認證、征信認證、

信用卡認證等項目。通過微信等渠道從民間放貸人處借款時,也要按照對方要求提供相關信息。對于平臺或借款人來說,這些舉措利于他們控制風險,但當借款人發生逾期時,催收方就會利用這些信息威脅或恐嚇當事人,進行暴力催收。以聯想控股旗下平臺

翼龍貸為例,據中國裁判文書網公開信息統計,翼龍貸下屬相關人員因暴力催收而被法院下達判決書的案例高達13起,其中包含11起刑事判決。

選擇報警的小王是幸運的,依據最高人民法院關于民間借貸利率的規定,年利率36%以上的借貸合同無效且不受法律保護,小王有權拒絕支付超過年利率36%部分的利息;然而深陷多頭借貸的小王又是不幸的,作為人際關系簡單的大學生,顯然沒有戒賭吧里的“老哥”們門道多。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)