不支持Flash

|

|

|

|

廣州千萬富翁家庭 如何規劃養老保證富足悠閑(5)http://www.sina.com.cn 2007年06月20日 07:19 《理財周刊》

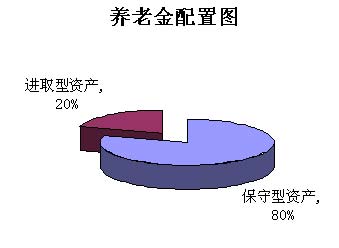

3.養老金規劃: 1)資金分配 如前面分析可知,張先生現有的投資及收入足以應付養老需要。在張先生沒有 其他大額理財目標的前提下,張先生目前1100萬元的資產可以分成兩部分來考慮:一部分是550萬元的養老備用金(等于650萬元減去100萬元保險滿期金),另一部分是450萬元的閑置資金。除此之外,未來五年內每年50萬元的工作收入也可看作是閑置資金的積累。 2)養老金投資安排 由于養老是人的基本需求,所以養老資金的投資不能承受過高的風險;同時根據前面的風險承受能力測試可知,張先生屬于保守型投資者;還有就是張先生離退休只有5年時間,這三點都決定了550萬元的養老備用金必須做穩健型的投資,建議其中80%(約440萬元資金)配置在貨幣市場基金、人民幣理財產品、中期國債或債券基金等保守理財工具中,20%(約110萬元資金)配置于平衡型基金等稍微進取一點的投資工具中。如下圖。

在規劃好養老金的配置后,剩下的450萬元閑置資金以及未來5年每年的收入,由于暫時沒有固定的用途,可以看作長期的增值資金,這筆資金投資的好壞對張先生的生活并不會造成直接影響,因此這類資金的投資可以承受較高的風險。目前持有基金正好作為閑置資產的投資看待。但由于涉及基金品種過多,需要適當清理一下。 工行廣東省分行財富管理中心理財顧問 鄭敏

【發表評論】

|

|||||||||||