來源:廣金期貨

核心觀點

2024年PVC期價震蕩走低,價格重心不斷下移,截至12月20日,PVC主力合約報收4999元/噸,年度跌幅為17.60%。

供應方面:短期在氯堿利潤尚可的情況下,PVC產能出清速度將較為緩慢,2025年仍有較多計劃投產的新裝置,盡管投產速度或因資金、利潤等原因有所放緩,但行業高供應趨勢難扭轉。

需求方面:PVC現實面尚未因前期地產利好政策而有明顯變化,地產開工和竣工端仍維持疲弱,銷售端呈現一定的回暖趨勢,與地產相關度較高的PVC管材和型材產量和開工率逐年走低,企業訂單不佳,預計2025年房地產市場在一攬子的利好政策下將會出現止跌回穩的積極變化,但轉化為PVC實際需求的時間周期仍較長。

庫存方面:逐年攀升的庫存和充足的市場貨源是壓制PVC價格的重要因素,在高供應弱需求格局下,高庫存成為常態。

后市展望:2025年PVC新裝置投產計劃較多,而老舊產能淘汰速度較慢,整體供應將繼續增長,而下游需求難有明顯增長點,但國內經濟穩增長的政策將會進一步推出,未來需求將逐步止跌企穩,預計宏觀強預期與產業弱現實的博弈仍會延續。預計2025年PVC價格重心將呈現前低后高的趨勢,下方位置在4400-4500元/噸,上方壓力在6600-6700附近。

風險點:政策刺激力度持續超預期,環保限電政策,電石供應擾動,能源價格波動。

一

?行情回顧

2024年PVC期價震蕩走低,價格重心不斷下移,截至12月20日,PVC主力合約報收4999元/噸,年度跌幅為17.60%。

具體來看:1月初至1月中旬,PVC行業維持冬季高開工率狀態,而前期市場對印度出口需求的預期落空,供需面打壓PVC,期價從6000元/噸走弱至5800元/噸。1月中旬至1月底,西北地區出現限電情況,以及雨雪天氣導致物流運輸受阻,電石工廠生產受限,價格出現反彈,受成本端支撐影響,PVC期價從5800元/噸回升至5900元/噸。1月底至2月下旬,受春節假期影響,下游企業采購需求減弱,物流運輸受限,打壓PVC價格至5750元/噸,但春節假期前空頭資金減倉推動PVC反彈至5900元/噸。2月下旬至3月中旬,春節假期結束后第一天PVC增倉下行,后續開始反彈,外貿需求放量,疊加05合約交割庫容問題,PVC期價從5800元/噸漲至6000元/噸。3月下旬至4月下旬,下游需求恢復速度較慢,印度反傾銷導致PVC出口難放量,PVC期價從6100元/噸跌至5850元/噸。5月初至5月底,行業進入集中檢修季,供應大幅縮減,而需求逐步恢復,PVC供需基本面較好,同時宏觀環境迎來大轉向,國家頻頻出臺地產利好政策,市場情緒升溫,黑色建材類板塊全線飄紅,PVC受建材屬性和低估值水平影響,迎來久違的大漲,從5850元/噸漲至近8個月以來的高位6600元/噸水平。進入6月后PVC快速回落,回吐前期漲幅,并進入長達2個多月的下跌周期,行業基本面無明顯利好驅動因素,宏觀情緒也逐步轉弱,多重因素共同拖累PVC價格一度跌至8月中旬5300元/噸附近。8月下旬,印度當局宣布BIS認證政策將延期至年底12月,利好中國PVC出口,PVC價格小幅漲至5600元/噸區間。進入9月,出口利好情緒消散后,PVC價格受基本面弱勢影響再度回落,并一度跌至5200元/噸附近,創近4年以來新低。9月24日,國務院新聞辦發布會舉辦,會上宣布降低存量房貸利率和統一房貸最低首付比例等地產利好政策,9月26日,中央政治局會議召開,提出“促進房地產市場止跌回穩”,宏觀利好情緒再現,刺激PVC期價上漲,一度漲至6000元/噸關口。進入10月后,宏觀熱情消退,隨著市場情緒轉冷,疊加臨近冬季PVC供需面走弱,期價高位回落,連續3個月跌跌不休,跌破5000的整數關口,盤中一度跌至4916元/噸,為8年以來的新低。截至12月下旬,PVC期價仍未有起色,并多次嘗試下探。

二

供應方面:行業供應增長趨勢難以扭轉

1、新增產能小幅增加

??? 2020年以來,PVC行業每年均有新增產能,行業總產能呈現穩步增長的趨勢,在建及擬建的項目較多。從生產工藝來看,近兩年新增裝置中,乙烯法占主要部分,電石法數量較少,主要原因是電石法裝置耗能大,不符合碳排放相關政策,目前中央政府部門已不再審批新增電石法PVC項目,預計未來乙烯法PVC產能占比將逐步提高。

??? 2024年PVC雖有較多裝置計劃投產,但由于行業利潤不佳,新裝置的實際落地進度較慢,原計劃新增產能為110萬噸/年(浙江鎮洋30萬噸/年,陜西金泰60萬噸/年,青島海灣20萬噸/年),但按照目前的進度,青島海灣20萬噸/年新裝置將推遲至2025年投產,因此今年新增產能預計為90萬噸/年,產能增速3.3%,同比有所下降。

??? 2025年計劃投產的裝置合計210萬噸/年,但預計部分裝置可能會延遲(包括福建萬華、甘肅耀望),調整后新增產能為140萬噸/年,產能增速4.9%。總體來看,雖然PVC行業利潤不佳,但前期已經規劃好的新裝置會繼續落地,因此從行業產能角度來講,供應過剩的壓力將繼續拖累PVC價格。

2、PVC行業供應量同比走高

????近兩年PVC行業開工率基本維持在7-8成。根據行業慣例,PVC開工率在一年當中通常會呈現V型變化,即春節后開工率先下降,然后企穩回升。具體來看,2024年1-11月PVC月度平均開工率為77.72%,同比去年提高3.0個百分點。今年,PVC企業安排在二三季度集中檢修,開工率在7月中旬降到年內最低70.4%,進入9月-11月,隨著檢修季結束,裝置恢復運行,而冬季氣溫較低,為避免工廠內管道結冰,企業通常將維持裝置高負荷運行,因此,臨近年底PVC開工率回升至高位80%附近。從產量來看,隨著行業產能新增,PVC產量處于歷年高位水平,2024年1-11月總產量為2138.78萬噸,同比提高2.91%。

????進入2025年,新產能逐步落地,而老舊裝置淘汰速度較慢,預計PVC年度行業開工率在75%-77%,而產量在2400-2480萬噸區間。

三

需求方面:內需弱勢難改,外需階段性放量

1、硬制品需求頹勢難改,軟制品需求較好

????我國PVC市場消費近幾年表現欠佳,需求持續低迷,終端訂單難有改善,下游制品廠生產積極性不高,2024年保持低負荷運行態勢,對PVC剛需消耗難有增加。分產品來看:硬質制品如PVC管材、型材,受地產行業頹勢影響,開工率普遍在4-5成左右,且年產量逐年下降,大型企業訂單較為穩定,能維持裝置運行,但中小企業訂單不佳,工廠開工時間明顯縮減,節假日放假時間變長;軟制品如PVC薄膜屬于消費類需求,受地產影響較小,今年行業開工率接近8成,遠高于往年同期。盡管薄膜等軟制品需求表現較好,但由于占比較少,PVC下游行業整體需求仍呈下降趨勢。

????從年內的PVC制品行業綜合開工率變化來看,也能看出需求端疲弱。春節假期結束后,下游制品廠開工率恢復速度緩慢,3月中旬才有所回暖,但整體恢復情況不佳,在6到8月的高溫多雨季節,下游進入淡季,行業開工率進一步回落,華東、華南以及華北地區開工率均不足50%,即使在金九銀十傳統旺季,下游開工率也未見好轉。整體來看,下游制品廠運行情況處于近幾年偏弱水平,對PVC價格形成拖累。

2、出口表現亮眼,支撐PVC需求

????近些年國內房地產、基建發展增速放緩,而我國PVC產量逐步增長,因此國內需求市場無法完全消化,PVC企業開始將目光轉向海外。自2021年開始,PVC出口市場發生重大轉變,出口量明顯增加,并呈逐年提高的趨勢。

??? 2024年1-10月,PVC出口量為217.20萬噸,同比提高13.89%,出口量占國內總產量約11.2%,因此在內需難見增長的情況下,出口是緩解當前我國PVC供需矛盾的重要渠道。其中,印度約占總出口量的5成,所以印度需求的波動對國內PVC價格能產生一定的影響。

????從月度出口情況來看,PVC不同月份之間出口差距較大,出口低谷分別為1月、2月、7月,出口量在15-16萬噸,其余月份出口量均在20萬噸以上,月度差距主要原因是受印度BIS認證政策變動以及海運費的影響。

????預計2025年在內需難見明顯扭轉的情況下,我國PVC價格存在一定的優勢,國內企業將繼續尋求海外市場機會,印度以及中東、非洲市場將繼續成為消化我國PVC過剩量的渠道,PVC出口量或會增加,但需關注海外反傾銷政策的變動。

3、地產銷售端探底回升,開工竣工端持續疲弱

??? 2023年中央和地方政府大力推動“保交樓”,房屋竣工面積同比數據持續改善,但隨著竣工難度較小的項目逐步完成竣工,剩余項目竣工的難度較大,且前期新開工數據一直較弱,對竣工數據也形成較大拖累。進入2024年后,房屋竣工同比數據大幅下滑至負值。具體來看,1-11月房屋新開工面積累計同比為-23.0%,降幅環比擴大0.4個百分點,竣工面積累計同比為-26.2%,降幅環比擴大2.3個百分點。地產行業的頹勢嚴重拖累PVC需求,因此盡管PVC行業新產能投放速度放緩,仍未能提振市場價格,需求端的弱勢始終成為壓制PVC價格的重要因素。

????地產銷售方面,1-11月30個大中城市商品房成交面積為9100萬平方米,同比下降27.03%,但11月當月30個大中城市商品房成交面積為1171萬平方米,同比提高19.83%,自去年6月以來首次轉正,地產銷售端呈現一定的回升態勢。總體來看,地產銷售端回暖的趨勢較為明顯,但尚未傳導到開工竣工端,因此現實面對PVC的提振作用有限。

????今年以來多項地產行業利好政策出臺,推動行業止跌企穩,預計明年將啟動更全面的政策工具箱,有助于市場恢復信心,但地產回暖的周期較長,現實需求面難有立竿見影的效果。

4、宏觀政策利好提振需求預期

????今年以來,PVC受宏觀政策的影響較大,年內多次大幅拉漲均為宏觀利好提振,如5月17日、9月24-26日、12月9日等中央部門會議,釋放地產利好信號,刺激PVC期價上揚。

????預計2025年的經濟類重要會議,將繼續對PVC價格形成驅動,但需要注意的是,利好預期需轉化為實質性的需求好轉,才能持續提振PVC,否則價格將沖高回落。

四

成本方面:電石低位徘徊,乙烯價格波動較大

1、供應過剩,電石價格低位運行

??? 2024年電石價格維持低位,烏海地區電石價格在【2350,3000】區間運行,低點2350元/噸創近年新低,而上方始終無法突破3000元/噸。電石從2021年10月開始高位回落,后期價格重心一直逐年走低,2022-2024年電石年均價格分別為3903、3050、2699元/噸。近些年電石生產較為穩定,市場貨源充足,而下游需求不佳,企業未來快速出貨并緩解庫存壓力,出廠價格不斷下調。隨著電石價格降至相對低位,企業面臨的虧損壓力隨之增加,但供需偏寬松的格局尚未改變。

2025年電石供需格局難有扭轉,預計將呈走弱趨勢,但需關注西北地區限電措施對電石供應的影響。

2、受成本和自身供需影響,乙烯價格波動較大

??? 2024年乙烯價格波動幅度較電石大,東北亞乙烯價格在【820-960】區間波動。今年上游原油受地緣沖突(東歐地區、中東地區)、OPCE+增產、全球需求走弱等多重因素影響下呈現寬幅震蕩的趨勢,成本端對乙烯價格影響較大。乙烯自身供需方面:2024年全球乙烯新增產能有限,國內乙烯新增產能規模較往年大幅放緩,而下游需求尚可,包裝、汽車、農業等終端領域的發展將繼續拉動聚乙烯需求,苯乙烯產業鏈大幅擴張,自給率大幅提升,聚氯乙烯、環氧乙烷等產品仍受下游房地產市場低迷影響,消費增速均維持低位,乙二醇供應偏緊且下游聚酯需求尚可。

2025年后有大量乙烯新產能投放,大部分將來自中國。而下游需求增長速度將低于上游產能增速,需求增長主要來自一體化乙烯裂解的下游新產能,以及一部分外采乙烯生產PVC和EVA的新產能。總體來看,2025年乙烯價格受自身供需失衡以及上游原油價格承壓的雙重驅動下或會呈現一定的壓力。

五

利潤方面:價格跌至低位,PVC加工利潤壓縮

??? 2024年PVC生產利潤前高后低,主要受PVC成品價格影響。具體來看,電石法工藝路線方面,今年上游電石價格整體維持低位運行,波動幅度不大,因此電石法企業利潤受PVC成品價格擾動的因素占比較大,1-2季度PVC價格整體高于3-4季度,導致電石法企業利潤呈現前高后低的狀態;乙烯法工藝路線方面,上游乙烯價格在今年呈現出一定的波動,因此乙烯法企業利潤受到原料乙烯和成品PVC價格的雙重影響,在今年4月份原料乙烯價格攀升至高位時,乙烯法企業利潤水平創往年同期新低,隨著年底PVC價格破位下行后,企業利潤同步走低,甚至低于今年4月份的低位。截至12月中旬,電石法PVC毛利為-700元/噸左右,乙烯法PVC毛利為-500元/噸左右,均為年內最低。

????而氯堿綜合利潤方面,自9月以來持續攀升,從300元/噸漲至12月中旬900元/噸左右,主要原因是氧化鋁價格上漲帶動燒堿價格。今年國內鋁土礦主產區山西和河南的產出下滑,同時幾內亞鋁土礦供應擾動加劇,導致鋁土礦現貨緊缺,作為鋁土礦的下游產品,氧化鋁受原料限制影響,供應趨緊,市場價格水漲船高,而燒堿最大的下游應用是氧化鋁的生產,占比約為3.5成,因此燒堿價格相應走高,利潤走強,進而支撐氯堿裝置開工,所以盡管PVC端持續深度虧損,但氯堿一體化企業停產PVC的意愿較低。

六

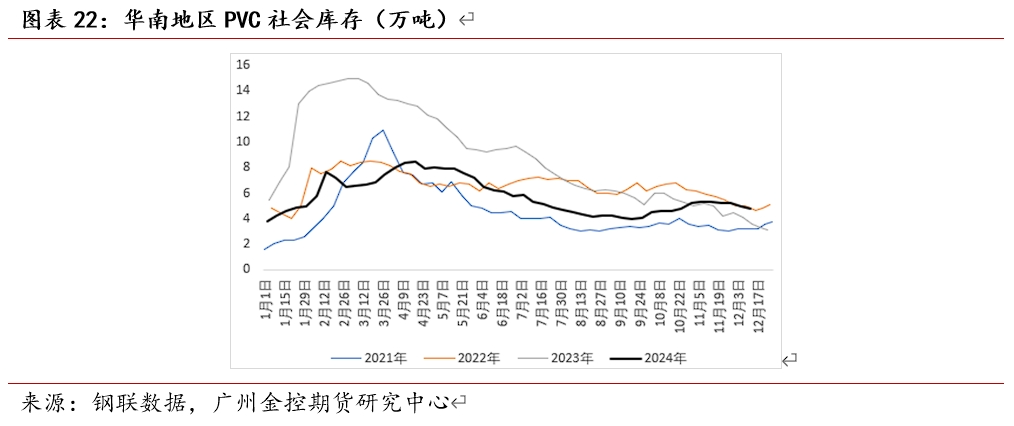

庫存方面:PVC庫存攀升至高位望

??? PVC社會庫存變化遵循一定的季節性規律:通常一季度受春節假期影響,下游終端企業基本停工放假,PVC庫存將快速積累,二季度開始隨著下游工廠恢復生產,PVC庫存高位下滑,而三季度則延續去庫趨勢,四季度末隨著冬季到來,地產、基建項目陸續停工,PVC將重新進入累庫階段。但從2023年開始,庫存的季節性規律逐步弱化,主要原因是PVC供需寬松,導致庫存居高不下。2024年更是以高庫存開局,今年年初社會庫存就高達40萬噸,并在春節期間快速積累至60萬噸附近,創歷年新高,此后高庫存一直維持至7月底,期間盡管二季度存在企業集中檢修,但市場依舊未能啟動去庫,8月開始庫存才逐步去化,但庫存水平在降至48萬噸后已無力繼續。經過此前三個多月的去庫,PVC社會庫存減少了12萬噸左右,進入四季度后,市場去庫進度再度停滯。

????在供應高位、需求弱勢格局未扭轉的情況下,2025年PVC高庫存或成為行業常態。

七

結論

????供應方面:短期在氯堿利潤尚可的情況下,PVC產能出清速度將較為緩慢,2025年仍有較多計劃投產的新裝置,盡管投產速度或因資金、利潤等原因有所放緩,但行業高供應趨勢難扭轉。

????需求方面:PVC現實面尚未因前期地產利好政策而有明顯變化,地產開工和竣工端仍維持疲弱,銷售端呈現一定的回暖趨勢,與地產相關度較高的PVC管材和型材產量和開工率逐年走低,企業訂單不佳,預計2025年房地產市場在一攬子的利好政策下將會出現止跌回穩的積極變化,但轉化為PVC實際需求的時間周期仍較長。

????庫存方面:逐年攀升的庫存和充足的市場貨源是壓制PVC價格的重要因素,在高供應弱需求格局下,高庫存成為常態。

????后市展望:2025年PVC新裝置投產計劃較多,而老舊產能淘汰速度較慢,整體供應將繼續增長,而下游需求難有明顯增長點,但國內經濟穩增長的政策將會進一步推出,未來需求將逐步止跌企穩,預計宏觀強預期與產業弱現實的博弈仍會延續。預計2025年PVC價格重心將呈現前低后高的趨勢,下方位置在4400-4500元/噸,上方壓力在6600-6700附近。

????風險點:政策刺激力度持續超預期,環保限電政策,電石供應擾動,能源價格波動。?

(轉自:廣金期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)