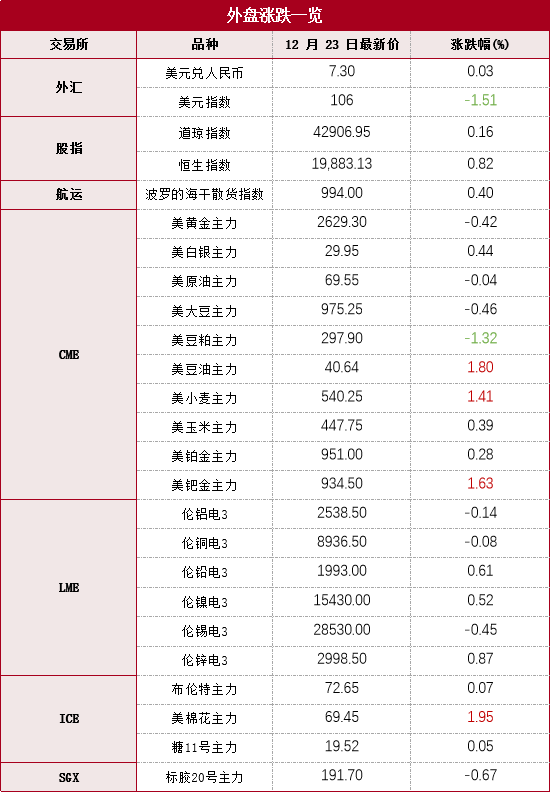

(來源:中銀期貨研究)

來源:中銀期貨研究

中辦、國辦:發布關于加快建設統一開放的交通運輸市場的意見。穩步推進交通運輸領域自然壟斷環節改革,鼓勵和引導社會資本依法依規參與鐵路建設運營。深化低空空域管理改革,發展通用航空和低空經濟。適度超前開展交通基礎設施建設。

國鐵集團:11月,國家鐵路完成貨物發送量3.5億噸,同比增長5.5%;日均裝車超19.4萬車,創歷史新高。

山西省太原市:近日出臺多項措施,施行商品房項目封頂預售、加強商品房預售資金監管、有序推進“交房即交證”,進一步規范房地產市場秩序。此外,還將持續強化房地產市場監管,定期開展“雙隨機、一公開”聯合執法檢查。

瀝青:

本期瀝青板塊小幅上行,內盤BU瀝青期貨夜盤收漲0.28%,報3544元/噸?,BU 1-2月差延Contango結構且維持在-20元/噸附近的低位水平,或因冬季需求預期疲軟施壓BU 2501遠月盤面,且春節后需求回暖預期對BU 2502盤面有一定下方支撐。基差方面,山東現貨價格有所下調,山東基差走低至50元/噸附近的較低位水平,華東基差亦較前期高位有所收窄。供給端方面,2024年11月,國內瀝青總產量為249.14萬噸,同比下降10.37%。目前煉廠開工率?整體仍維持在五年低位水平,瀝青產量增量有限。需求端方面,截至2024年12月18日當周,國內改性瀝青產能利用率為7.1%,環比下降1.4%,進入冬季氣溫驟降,下游幾無開工,瀝青終端需求趨弱。中長期而言,宏觀層面資金因素制約下游開工,瀝青需求預計延續偏弱格局,盤面價格上方空間有限。同時,產量偏緊對瀝青價格下方構成支撐,BU基本面或呈緊平衡狀態。

PX:上一交易日,PX主力合約小幅反彈,日內呈V型走勢。盤面結構于近期維穩,呈穩固的Contango結構。近期純苯的生產毛利反彈,也帶動甲苯歧化利潤升高,純苯開工水平反彈。雖然PX生產利潤偏低,但是PX開工水平受純苯影響被動抬升。最新一期國內PX開工水平較上周環比大幅上漲2.82個百分點,達到89.8%。二甲苯港口庫存經過連續一個半月的庫存消化后,已回歸到往年正常區間內。

PTA:上一交易日,PTA主力合約小幅反彈,日內呈V型走勢。從基差來看,PTA主力基差仍維持在Contango結構,并在主力換月后走擴至-100元/噸以上。PTA倉單注冊數量于近一周內減少。截至12月23日PTA期貨倉庫內共有170729手倉單。從基本面來看,據最新消息,獨山能源3#年產300萬噸的PTA裝置其中一條線近日即將開車,目前已順利出合格品。受前期裝置意外檢修影響,PTA庫存累庫幅度相較于上周減輕。然獨山能源新裝置即將投產,又會增加未來PTA社會庫存的壓力。

PF:PF主力合約跟隨上游PX、PTA價格震蕩,PF25年1-5月差于近一周內翻轉至Contango結構。從基本面來看,由于今年12月初長絲價格跌至21年2月以來價格低點,庫存也持續走低,疊加25年1月春節來臨,長絲裝置計劃減產,引發長絲一輪集中產銷放量,價格從低位反彈。相較而言,短纖基本面變化不大,且價格較為抗跌。可繼續考慮逢高做縮PTA加工費。觀點僅供參考。

橡膠:

周一橡膠板塊偏弱運行。天然橡膠期貨主力合約RU2505下跌205元至17495元/噸,跌幅1.16%;20號膠期貨NR2502下跌260元至14365元/噸,跌幅1.78%;丁二烯橡膠期貨BR2502下跌5元至13500元/噸。

ANRPC最新發布的2024年11月報告預測,11月全球天膠產量料同比降1.1%至141.7萬噸,較上月增加3.7%,預計2024年全球天膠產量同比增加4.5%至1453.9萬噸,即預計僅剩的12月份產量將有較大增幅。此外,ANRPC預計2024年全球需求同比增加1.4%至1538萬噸。

交易上,天膠方面,近期海外缺少進一步利多信息和數據激勵,且隨著國內庫存企穩累庫,市場做多情緒轉弱,技術面走熊。上周期貨跌幅大于產地原料和現貨,基差走強,追空謹慎。品種間價差,NR強于RU或在于庫存邊際變化差異,RU期貨膠累庫,而NR期貨膠去庫。

順丁膠方面,原料丁二烯繼續反彈,順丁膠橫盤整理,加工利潤走弱,但加工企業開工率接近80%,為近年來高位。估值來看,因天膠下跌,順丁膠貼水繼續修復;現貨偏弱,基差走弱,現貨庫存和期貨庫存繼續累積。觀點供參考。

黑色金屬

鋼材:

中央定調明年適度加大總量性和結構性貨幣政策的支持力度,適時降準降息,加大貨幣信貸投放力度;要實施更加積極的財政政策,確保財政政策持續用力、更加給力。中央財經委員會預計今年我國經濟增長5%左右。中鋼協研究鋼鐵產能治理新機制,工信部正在會同有關方面組織修訂鋼鐵產能的置換辦法。山東因天氣原因多數焦企進行限產,限產幅度均為20%-30%。基本面來看,隨著天氣變冷,天氣污染疊加環保督察進駐,鐵水產量觸頂。與此同時,鋼廠利潤尚可,供應壓力增加,需求進入淡季,鋼材庫存降幅縮小,鋼價在下跌調整。

鐵礦石:

中美金融工作組舉行第七次會議,中央財經委員會預計今年我國經濟增長5%左右。中央定調明年適度加大總量性和結構性貨幣政策的支持力度,適時降準降息,加大貨幣信貸投放力度。11月末,M2余額同比增長7.1%,M1余額同比下降3.7%。2024年11月中國出口鋼材927.8萬噸;1-11月累計出口鋼材10115.2萬噸,同比增長22.6%。12月16日,中國47港進口鐵礦石庫存總量15658.86萬噸,較上周一下降87.67萬噸。基本面來看,高爐日均生鐵產量觸頂,鐵礦石需求微幅下滑,鐵礦價格震蕩趨弱。

有色金屬

有色:

隔夜,LME銅收跌7美元,跌幅0.08%,LME鋁收跌3美元,跌幅0.14%,LME鋅收漲26美元,漲幅0.87%,LME鎳收漲80美元,漲幅0.52%,LME錫收跌130美元,跌幅0.45%,LME鉛收漲12美元,漲幅0.61%。消息面:美國11月核心PCE物價指數同比持平于2.8%,低于預期的2.9%。美國第三季度實際GDP年化季環比終值上修至3.1%,高于預期的2.8%。美國上周初請失業金人數下降2.2萬人至22萬人,低于預期的23萬人。據海關總署數據最新顯示,2024年11月中國銅廢料及碎料進口量17.35萬噸,環比下降5.25%,同比下降5.14%。國家統計局12月16日發布的數據顯示,11月全國銅材產量214.01萬噸,環比增長8.8%。中國11月原鋁產量為371萬噸,同比增長3.6%。1-11月原鋁產量為4022萬噸,同比增長4.6%。據SMM調研數據顯示,全國氧化鋁周度開工率較前一周下調0.01個百分點至85.35%。最新全國主流地區銅庫存增0.07萬噸至9.94萬噸,國內電解鋁社會庫存減2.5萬噸至50.3萬噸,鋁棒庫存增0.99萬噸至9.99萬噸,七地鋅庫存減1.21萬噸至7.01萬噸。美通脹高位,美聯儲降息符合預期,市場震蕩回落。建議短線思路為主,觀點僅供參考。

工業硅:

工業硅價格整體偏弱震蕩。現貨方面,華東部分硅價小幅走弱。華東不通氧553#硅在11300-11400元/噸,均價下調50元/噸,通氧553#硅在11400-11600元/噸,421#硅在12000-12200元/噸。本周工業硅原料硅煤價格再度出現小幅走低,15日寧夏地區頭部硅煤廠家再度調整坑口原煤價格,本次價格下調20元/噸,在原煤價格調整影響下,今日寧夏地區洗煤廠反饋硅煤價格也受到一定程度下調,而頭部硅煤廠家表示今日硅煤價格將同步跟跌坑口原煤價格,目前寧夏地區顆粒硅煤價格調整后在1420-1780元/噸不等。

豆粕:

沿海地區豆粕價格較上個交易日報價漲跌互現,沿海油廠主流價格調至2830-2880元/噸。華南地區月底通關審批預計有所放寬,油廠開機有望逐步回升,豆粕現貨供應緊張局面將得到緩解。因海關問題大豆供應不斷后移,預計1-2月份國內大豆供應仍維持寬松,春節之前豆粕價格中下游企業大多不看好,即便豆粕價格底部反彈,下游采購也僅是適量補庫,目前尚未進入春節假期集中備貨階段,且今年備貨較往年預計有所減少,春節前豆粕現貨價格或難以出現較大上漲行情。后續關注港口通關和國際貿易關系情況。

植物油:

大豆豐產、需求疲軟的供強需弱大背景,繼續拖累豆油期現價格表現,且美國生物柴油新政消息利空、美聯儲降息、印尼生物柴油計劃按時按量推行不確定性再增等多重利空因素打壓豆油盤面表現,不過現貨榨利尚可,而沿海多地大豆通關問題仍限制油廠開機走低、油廠挺價情緒較強,現貨基差及一口價有所上漲但幅度不及盤面跌幅。此外終端消費表現較差,年前備貨需求及消費剛需無明顯增量跡象。短期國內豆油現貨或為供需雙弱,行情或震蕩偏弱調整,底部略有支撐。之國內菜油庫存高位,油廠成交清淡,菜油基本面偏弱,利空因素疊加,菜油價格回落。但油廠整體開機不高,挺價意愿較強,短期基差報價或堅挺。中國對進口自加拿大的菜籽反傾銷調查何時及出臺何種措施仍是進口菜油供給的最大變化。后市關注宏觀經濟政策,地緣關系影響,美國生物柴油政策,國內油脂消費能否得到提升。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)