來源:宏源期貨 作者:宏源期貨

研報正文

資訊

1.進入年底,工業(yè)硅原料木炭近期價格小幅回落走跌,年底工業(yè)硅市場開工低迷,且當?shù)卦颇媳I降貐^(qū)硅企近期仍有減產(chǎn)計劃,整體原料需求維持弱勢。

2. 根據(jù)海關(guān)數(shù)據(jù)顯示:2024年11月逆變器出口量404.433萬個,同比增幅6.4%,環(huán)比降幅8.9%;進口量17.5萬個,同比降幅40.2%,環(huán)比增幅33.3%。2024年1-11月全年累計出口量4852.56萬個,同比增長0.4%。

3.2024 年12月16日至2024年12月22日當周SMM統(tǒng)計國內(nèi)企業(yè)中標光伏組件項目共38項,中標價格分布區(qū)間集中0.62-0.69元/瓦;單周加權(quán)均價為0.63元/瓦,與上周相比下降0.06元/瓦;中標總采購容量為3652.42MW,相比上周減少2519.83MW。

投資策略

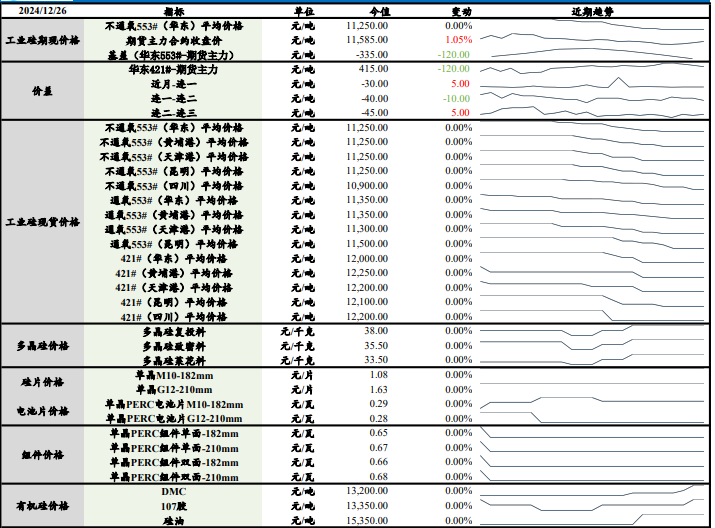

上一交易日工業(yè)硅不通氧553#(華東)平均價格較前日持平至11,250元/噸,421#(華東)工業(yè)硅平均價格較前日持平至12,000元/ 噸,期貨主力合約收盤價較前一天上漲1.05%至11,585元/噸。

多晶硅復投料價格較前一天持平至38元/千克;多晶硅致密料較前一天持平至35.5元/千克;多晶硅萊花料較前一天持平至33.5元/千克。

基本面來看,近期云南地區(qū)個別硅企開始減爐生產(chǎn),開工小幅下滑,川滇地區(qū)部分硅企于10月末開始集中停產(chǎn),并于11-12月減產(chǎn)范圍擴大,頭部大廠因霧霾天氣環(huán)保限產(chǎn),部分工業(yè)硅產(chǎn)能被關(guān)停,預計影響單月產(chǎn)量6-7萬噸左右;

需求端來看,光伏企業(yè)庫存有所消化,但過剩格局依舊,終端需求增長并不明顯,四季度組件企業(yè)出貨進入沖量階段,排產(chǎn)預計繼續(xù)迎來上漲,電池片排產(chǎn)則小于組件,電池片正式進入去庫階段,傳導至上游多晶硅企業(yè),在需求不足及枯水期電價上調(diào)影響下,川滇地區(qū)內(nèi)硅料廠減產(chǎn)范圍進一步擴大,11月實際產(chǎn)量11.16萬噸左右,12月或降至10萬噸以內(nèi),多晶硅庫存止增轉(zhuǎn)降,近日大全、通威再次宣布減產(chǎn),多晶硅市場格局逐漸轉(zhuǎn)為緊平衡,硅料價格多有回漲,但多晶硅對工業(yè)硅需求將進一步下滑;有機硅企業(yè)檢修減少,且部分前期檢修企業(yè)復產(chǎn),將對工業(yè)硅需求帶來一定增量;硅鋁合金企業(yè)則維持剛需采買,變動不大。

綜合來看,川滇地區(qū)硅企季節(jié)性停產(chǎn),北方部分硅企則因環(huán)保限產(chǎn)下調(diào)開工,需求端減量則主要來自多晶硅板塊,西南地區(qū)多晶硅枯水期減產(chǎn)基本落地,預計12月多晶硅產(chǎn)量降至10萬噸以內(nèi),硅市維持供需雙弱格局,下游采購情緒一般,預計短期硅價承壓低位運行。

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)