來源:和合期貨 作者:和合期貨

研報正文

一、滬銅期貨合約本周走勢及成交情況 1、本周滬銅震蕩

2、滬銅本周成交情況

12月16--12月20日,滬銅指數總成交量56.5萬手,較上周減少9.2萬手,總持倉量37.4萬手,較上周增倉0.1萬手,本周滬銅主力震蕩運行,主力合約收盤價73820,與上周收盤價下跌1.30%。

二、影響因素分析

1、11 月經濟顯示工業生產動能提升,房地產積極變化增多

國家統計局公布數據顯示,11 月份,規模以上工業增加值同比實際增長5.4%,比上月加快 0.1 個百分點。

其中,黑色金屬冶煉和壓延加工業增長6.7%,有色金屬冶煉和壓延加工業增長7.4%,通用設備制造業增長4.4%,專用設備制造業增長3.0%。

國家統計局發布數據顯示,2024 年 1—11 月份,全國固定資產投資(不含農戶)465839 億元,同比增長 3.3%。

國家統計局公布數據顯示,11 月份,社會消費品零售總額43763 億元,同比增長 3.0%,前值為 4.8%。其中,除汽車以外的消費品零售額38998 億元,增長 2.5%。1—11 月份,社會消費品零售總額 442723 億元,同比增長3.5%。

消費品以舊換新政策持續顯效,數據顯示,11月家用電器和音像器材類、家具類、汽車類、建筑及裝潢材料類商品零售額同比分別增長22.2%、10.5%、6.6%、2.9%。

房地產市場積極變化增多,數據顯示,1-11 月份,新建商品房銷售面積和銷售金額同比降幅分別比 1-10 月份收窄 1.5 和 1.7 個百分點。其中,11 月份當月銷售面積和銷售額都實現正增長。

隨著政策優化調整,購房門檻降低,購房負擔減少,居民剛性和改善性住房需求得到釋放。11月份樓市交易更趨活躍,市場預期改善,繼續向著止跌回穩的方向邁進。

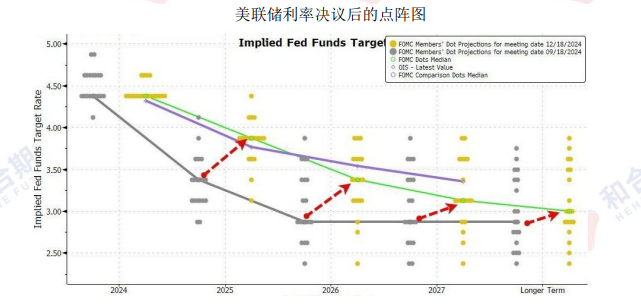

2、美聯儲 12 月如期降息,2025 年降息預期放緩

美東時間 12 月 18 日,美聯儲在貨幣政策委員會 FOMC 會后宣布,聯邦基金利率的目標區間從 4.5%至 4.75%降至 4.25%至 4.5%,連續第二次會議決定降息25 個基點。至此,美聯儲連續第三次會議降息,自 2022 年3 月至去年7 月累計加息 525 個基點后,三次合計降息 100 個基點。

如市場所料,美聯儲本周會議決定繼續以常規幅度降息,同時,聯儲暗示未來將放慢降息的腳步,預計的明年降息次數較上次預期砍半。

除了繼續下調政策利率聯邦基金利率,本次美聯儲還將聯儲貨幣政策工具隔夜逆回購(ONRRP)的利率下調30個基點,從4.5%降至4.25%,自2021年以來,首次調整ONRRP利率,也是2021年來首次讓這一控制基準的關鍵逆回購工具利率與聯邦基金利率的目標區間下限一致。

會后公布的點陣圖顯示,相比今年 9 月美聯儲公布的上次更新點陣圖,本次美聯儲官員上調 2025 年、即明年、2026 年和 2027 年三年的利率預期水平,換言之,聯儲對未來三年降息的預期力度削弱。

3、我國10月精煉銅進口環比增逾一成,滬銅庫存刷新十個月低位

海關總署在線查詢數據顯示,我國 10 月精煉銅進口量為38.62 萬噸,環比增長 10.91%,同比上升 8.61%。

其中剛果是最大輸送國,供應量在14.67萬噸,環比上升19.41%,同比增加58.22%,對華輸送量處于持續恢復當中。此外,智利輸送量環比增逾六成至4.78萬噸,躍至第二大供應國。“金九銀十”正值國內需求旺季,疊加國內政策利好提振,對精銅進口需求有所增加。

LME 公布數據顯示,截至上周最新庫存水平為 27.2 萬噸,增至一個月新高。

上交所最新公布數據顯示,截至上周滬銅庫存繼續下滑,周度庫存減少13.5%至84,557噸,降至十個月新低。紐銅庫存整體繼續增加,最新庫存水平為94,035噸,再刷近六年新高

4、新能源汽車繼續保持快速增長,月度產銷再創新高

11 月新能源汽車產銷分別完成 156.6 萬輛和 151.2 萬輛,環比分別增長7.1%和 5.7%,同比分別增長 45.8%和 47.4%,新能源汽車滲透率達到45.6%。

1-11月,新能源汽車產銷累計完成1134.5萬輛和1126.2萬輛,同比分別增長34.6%和35.6%,新能源汽車新車銷量達到汽車新車總銷量的40.3%。

中國汽車工業協會副秘書長陳士華表示,伴隨政策累積效應不斷顯現,各地及企業促銷活動持續發力,加之最后一月收尾沖刺,預計12月汽車市場將會持續向好,汽車產銷全年將繼續保持在3000萬輛以上規模。中央政治局12月9日召開會議,分析研究2025年經濟工作,明年政策環境依然偏暖,有利于汽車行業保持健康發展。

三、后市行情研判

宏觀面中性。國內 11 月經濟數據顯示,工業生產動能提升,全國規模以上工業增加值同比增長 5.4%,比上月加快 0.1 個百分點,以舊換新政策支持的汽車、家電、家裝等領域商品市場銷售繼續保持較快增長,房地產市場積極變化增多,樓市交易更趨活躍,市場預期改善,繼續向著止跌回穩的方向邁進。美聯儲如市場所料,本周會議決定繼續以常規幅度降息,同時,聯儲暗示未來將放慢降息的腳步,預計的明年降息次數較上次預期砍半。

基本面供給兩旺。供給端,海關總署在線查詢數據顯示,我國10 月精煉銅進口量為 38.62 萬噸,環比增長 10.91%,同比上升 8.61%,其中剛果是最大輸送國,供應量在 14.67 萬噸,環比上升 19.41%,同比增加58.22%,對華輸送量處于持續恢復當中。需求端,11 月新能源汽車產銷分別完成156.6 萬輛和151.2萬輛,同比分別增長 45.8%和 47.4%,月度產銷再創歷史新高,伴隨政策累積效應,預計 12 月汽車市場將會持續向好。

技術面震蕩。盤面看,滬銅從 3 月中旬開始走出一波上漲趨勢,到5 月中旬最高漲至 89000 附件,受到壓力開始震蕩回落,在最低探到7 萬附近之后震蕩反彈,到 9 月底最高達到 80000 附近受到壓力,開始一個多月震蕩運行,11 月中旬下破 60 日線,但下方 60 周線亦有支撐,當前還是震蕩運行。

四、交易策略建議

觀望

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)