摘要:

2021年8月份,紅棗期貨主力2201合約呈現(xiàn)強勢上漲運行,并創(chuàng)15005元/噸上市以來高點,月度漲幅超5%,因市場對新季紅棗減產(chǎn)及優(yōu)果率下降預(yù)期強烈,產(chǎn)區(qū)購銷需求良好,拉動紅棗價格大漲。

展望于9月份,供應(yīng)方面,新疆紅棗產(chǎn)區(qū)高溫持續(xù)導(dǎo)致落果現(xiàn)象不斷,部分調(diào)研機構(gòu)預(yù)估新產(chǎn)季紅棗減產(chǎn)保守幅度在10%-15%之間,減產(chǎn)效應(yīng)逐漸顯現(xiàn)在紅棗盤面。現(xiàn)貨市場:各類紅棗批發(fā)市場出現(xiàn)大量入市搶購紅棗的現(xiàn)象,特別是出現(xiàn)了外圍客商,比如大蒜等新主力軍,導(dǎo)致部分產(chǎn)區(qū)貨源進(jìn)入偏緊狀態(tài)。另外,隨著中秋、國慶節(jié)日臨近,各地貿(mào)易商囤貨意愿仍較強,各銷區(qū)詢價問或客商數(shù)量增加。操作上,建議鄭棗2201合約維持偏多思路對待。

風(fēng)險提示:

1、政策面;2、紅棗減產(chǎn)幅度不及預(yù)期;3、需求、庫存變化;4、資金持倉情況;5、倉單數(shù)量及成本;6、庫存消耗

一、行情回顧

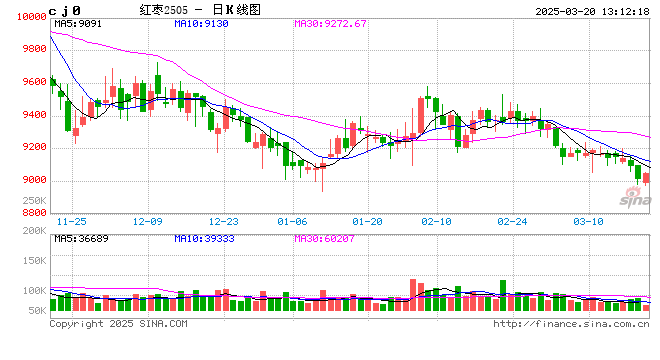

8月份,紅棗期貨主力2201合約維持強勢上漲,月度漲幅超5%,因新產(chǎn)季紅棗改種現(xiàn)象及高溫導(dǎo)致落果嚴(yán)重,市場對新季紅棗減產(chǎn)預(yù)期強烈,疊加雙節(jié)備貨需求加快購銷市場,繼而拉動紅棗價格上漲,并創(chuàng)上市以來高位。

圖:紅棗期貨2201合約日線走勢

數(shù)據(jù)來源:文華財經(jīng)

二、供給端影響因素分析

1、新季紅棗減產(chǎn)預(yù)期強烈,減幅保守預(yù)估在15%

我國紅棗在世界上獨占鰲頭,2019年我國紅棗的產(chǎn)量達(dá)到746萬噸,占據(jù)世界總產(chǎn)量的98%。我國棗生產(chǎn)分布區(qū)域極廣,北起內(nèi)蒙古自治區(qū)、吉林,南至兩廣、福建、東起沿海諸省,西至云南、貴州、四川、新疆維吾爾自治區(qū)。

從圖中我們可以看出,新疆紅棗的產(chǎn)量從2007年開始快速增長,至2016年后增速放緩。2007年-2016年這十年的時間是紅棗的生長結(jié)果期,2016年后新疆紅棗進(jìn)入盛果期,根據(jù)紅棗的生長周期來看,后續(xù)新疆會有大量穩(wěn)定的紅棗供應(yīng)。但進(jìn)入2020年后,新疆紅棗產(chǎn)區(qū)出現(xiàn)棄荒、套種、砍樹等現(xiàn)象,疊加補貼力度相對其他農(nóng)作物顯著微乎其微。此外,部分產(chǎn)區(qū)普遍降雨較多,其中阿克蘇最為明顯,大量降雨嚴(yán)重影響紅棗品質(zhì),進(jìn)一步放大了減產(chǎn)支撐。各類調(diào)研機構(gòu)預(yù)估,新季新疆紅棗減產(chǎn)在30%附近,大致100-150萬噸,主要因新疆產(chǎn)區(qū)高溫導(dǎo)致落果現(xiàn)象偏多,改種等影響下紅棗減產(chǎn)預(yù)期強烈,粗略估計新季全國紅棗產(chǎn)量減產(chǎn)15%左右。

數(shù)據(jù)來源:布瑞克、瑞達(dá)期貨研究院

2、紅棗倉單成本支撐仍存

從成本角度來看,倉單成本包括注冊成本、持倉資金成本、手續(xù)費以及交割成本等,紅棗期貨遠(yuǎn)月合約2201由于減產(chǎn)及成本價格上抬,新季合約倉單成本預(yù)估達(dá)9000-10000元/噸區(qū)間。目前鄭商所紅棗倉單數(shù)量仍處于居高水平,由于近遠(yuǎn)月價差較大,給予紅棗產(chǎn)業(yè)套期保值和庫存管理的機會。截止2021年8月30日鄭商所紅棗期貨倉單為1923手,有效預(yù)報為268手,倉單及有效預(yù)報合計為2191手,較7月增加420手,合計換算后大致為10955噸,但仍高于去年同期水平。

數(shù)據(jù)來源:WIND 瑞達(dá)期貨研究院

數(shù)據(jù)來源:WIND 瑞達(dá)期貨研究院

三、消費端影響因素分析

1、新季減產(chǎn)效應(yīng)提振,拿貨商囤貨積極性較高

從紅棗現(xiàn)貨市場流通來看,一般呈現(xiàn)“新疆生產(chǎn),內(nèi)地中轉(zhuǎn),南北分銷”的格局,隨著物流運輸行業(yè)發(fā)展,各省市批發(fā)市場建立,信息渠道透明,傳統(tǒng)的流通貿(mào)易方式不斷發(fā)生改變,目前以崔爾莊為代表的紅棗集散中心,以廣州如意坊為代表的終端市場的中心效應(yīng)產(chǎn)生淡化跡象。

新季紅棗減產(chǎn)確定的情況下,各類客商囤貨意愿大大提高,其中大蒜、棉花客商等外圍客商亦進(jìn)入加工市場采購的隊伍當(dāng)中,灰棗一級現(xiàn)貨價格上漲明顯。截止2021年8月31日,全國一級紅棗均價為4.60元/斤,較2021年7月的4.35元/斤上漲了0.25元/斤;河北省一級灰棗成交價格為4.50元/斤。

數(shù)據(jù)來源:瑞達(dá)期貨研究院

數(shù)據(jù)來源:瑞達(dá)期貨研究院

2、紅棗消費進(jìn)入季節(jié)性旺季階段

紅棗價格具有較強的周期性和規(guī)律性,以一年為一個周期,紅棗最高價是出現(xiàn)在2月。這時候的新鮮水果較少,可替代品較少,又有春節(jié)題材的提振,以及人們冬季進(jìn)補的習(xí)慣,使得市場對紅棗的需求急劇增加,從而帶動紅棗價格的提升。3月份紅棗價格開始回落。這主要是時令水果開始上市,水果種類豐富,紅棗的替代品較多,紅棗的消費需求減少,導(dǎo)致其價格下降。至每年度的5月、6月達(dá)到全年中的第一個谷底,之后呈現(xiàn)不同程度的震蕩回升,9月份后紅棗成熟上市,價格開始回落,至11、12月達(dá)到第二個谷底,繼而緩慢回升至次年的2月份。

3、出口數(shù)量維持向好,但提振作用有限

2020年,我國紅棗出口量為1.7萬噸,同比增幅為24.83%。馬來西亞是中國出口紅棗的最大國家,占中國出口總量的22%,出口量509.580噸,出口金額1434955美元。越南是中國出口紅棗的第二大國家,越南占中國出口總量的20%,出口量447.868噸,出口金額2341888美元。新加坡是中國出口紅棗的第三大國家,占比均為16%,出口量371.946噸,出口金額1080746美元。我國紅棗的產(chǎn)量達(dá)到562萬噸,消費總量為561萬噸,出口量占總消費量僅0.2%。

據(jù)海關(guān)數(shù)據(jù)顯示,截止2021年6月,中國出口紅棗當(dāng)月1184.40噸,較5月環(huán)比減少27.89%,同比增加7.16%,出口金額為4296668美元;2021年1-6月紅棗累計出口10355噸,累計同比增加42.0%;1-6月紅棗累計出口量維持增長趨勢,但增幅有所放緩,紅棗出口國主要為馬來西亞、越南及新加坡等,出口增加有利于提振國內(nèi)信心。

數(shù)據(jù)來源:海關(guān)總署、瑞達(dá)期貨研究院

數(shù)據(jù)來源:海關(guān)總署、瑞達(dá)期貨研究院

數(shù)據(jù)來源:海關(guān)總署、瑞達(dá)期貨研究院

此外,進(jìn)口方面,我國紅棗進(jìn)口量很小,2013年以來進(jìn)口量均不足1噸,而且有逐漸減少趨勢。

四、紅棗期貨市場

1、紅棗期貨市場主流持倉變化明顯

以下圖表可以看出,2021年8月份,紅棗期貨成交量最高值約為315089手,成交額為2265983萬元。截止2021年8月30日,紅棗期貨成交量為155159手,較7月份的272601手減少117442手,成交額為1103305萬元,紅棗期貨成交量呈現(xiàn)先增后減變化,市場投資者參與度跟隨變化。

主流持倉角度分析:截止8月30日紅棗期貨主流凈空持倉為9849手,較7月份凈空持倉的8039手,大幅增加了1810手,凈空持倉增加明顯。多頭持倉為70790手,空頭持倉為80639手,8月紅棗主流持倉變化凸顯,與此同時,鄭棗價格指數(shù)亦漲至高點后回落,紅棗價格與凈空持倉變化幅度相對保持一致。

數(shù)據(jù)來源:WIND、瑞達(dá)期貨研究院

數(shù)據(jù)來源:鄭商所、瑞達(dá)期貨研究院

2、紅棗期貨基差變化

截止8月30日,紅棗一級現(xiàn)貨價格與紅棗期貨2201合約的基差為-5070元/噸,處于上市以來相對高位,由于期貨價格是現(xiàn)貨價格的先行指標(biāo),新季紅棗減產(chǎn)確定的背景下,預(yù)計后市紅棗現(xiàn)貨價格仍有進(jìn)一步上抬空間。

數(shù)據(jù)來源:鄭商所、瑞達(dá)期貨研究院

五、9月紅棗市場展望

展望于9月份,供應(yīng)方面,新疆紅棗產(chǎn)區(qū)高溫持續(xù)導(dǎo)致落果現(xiàn)象不斷,部分調(diào)研機構(gòu)預(yù)估新產(chǎn)季紅棗減產(chǎn)保守幅度在10%-15%之間,減產(chǎn)效應(yīng)逐漸顯現(xiàn)在紅棗盤面。現(xiàn)貨市場:各類紅棗批發(fā)市場出現(xiàn)大量入市搶購紅棗的現(xiàn)象,特別是出現(xiàn)了外圍客商,比如大蒜等新主力軍,導(dǎo)致部分產(chǎn)區(qū)貨源進(jìn)入偏緊狀態(tài)。另外,隨著中秋、國慶節(jié)日臨近,各地貿(mào)易商囤貨意愿仍較強,各銷區(qū)詢價問或客商數(shù)量增加。但值得注意的風(fēng)險點是灰棗現(xiàn)貨價格跟漲不明顯,關(guān)注后市現(xiàn)貨價格變化。操作上,建議鄭棗2201合約偏多思路對待。

操作建議:

1、投資策略:

建議鄭棗2201合約在13800元/噸附近買入多單,目標(biāo)參考15500元/噸,止損參考13500元/噸。

2、套利策略

紅棗期貨主力2201合約與2205合約價差處于-400元/噸附近,整體仍是近弱遠(yuǎn)強格局,按照季節(jié)性兩者價差存擴大預(yù)期,建議考慮多CJ2201空CJ2205;當(dāng)兩者價格在-450附近介入,價差目標(biāo)參考-350元/噸,止損參考價差-500元/噸。

數(shù)據(jù)來源:鄭商所、瑞達(dá)期貨研究院

風(fēng)險提示:

1、政策面;2、產(chǎn)區(qū)天氣;3、需求變化;4、資金持倉情況;5、倉單數(shù)量及成本;6、其他水果等聯(lián)動作用

瑞達(dá)期貨 王翠冰

責(zé)任編輯:宋鵬

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)