摘要

中加關系仍將處于微妙的格局中,進口量增加的可能性不大,長期供應偏緊的預期或將持續(xù)。不過8月我國油菜籽已大量上市,處于貿易商積極入市收購時期,短期市場預期呈現供過于求狀態(tài)。

菜油方面,美豆播種面積不及預期以及產區(qū)天氣干燥,大豆優(yōu)良率下滑,支撐美豆和美豆油價格;加拿大油菜籽產區(qū)干旱情況較為嚴重,產量預期大幅下調,支持油菜籽價格高位運行;受疫情及降雨天氣影響,馬來西亞棕櫚油產量增幅不及預期,累庫速度不及預期,支持馬盤棕櫚油期價。全球油脂供應仍然偏緊,為油脂價格提供底部支撐,但經過近期價格的上漲,繼續(xù)沖高的動力有限,國內菜油供應較為充足,需求缺乏亮點,預計短期菜油價格跟隨外盤高位震蕩。

菜粕方面,現階段國內蛋白粕供應充足,加上上游油料作物已經進入天氣升水,在天氣問題未能進一步發(fā)酵的情況下,令菜粕近期出現了較大幅度的回落。但是,飼料需求預期增加,且菜粕的成本支撐仍然較強,加拿大油菜籽產區(qū)干旱情況較為嚴重,產量預期大幅下調,支持油菜籽價格高位運行,預計菜粕將處于寬幅震蕩行情。

一、菜籽類市場行情回顧

1、菜粕市場行情回顧

2021年7月,菜粕市場總體呈現沖高回落走勢。主要是因為在美豆庫存偏低以及種植面積不及預期的背景下,美豆期貨進入天氣市行情,天氣升水預期較高。美國大豆作物將在8月接近關鍵的結莢階段,下旬天氣預報預期種植區(qū)普遍較為涼爽,且出口需求滯遲,美豆高位回落,拖累國內粕類產品高位回落。

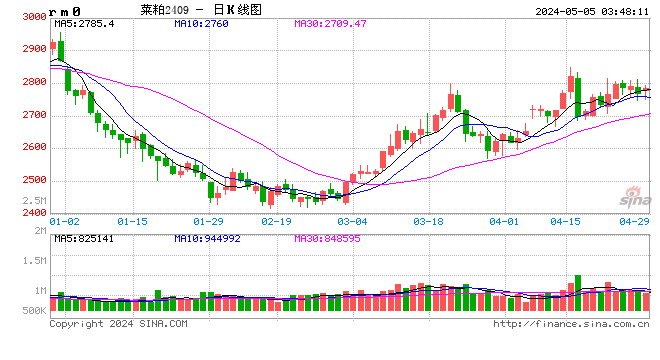

鄭商所菜粕2109合約日K線圖

圖片來源:文華財經

2、菜油市場行情回顧

2021年7月,菜油2109合約呈現沖高回落走勢。主要是因為在美豆庫存偏低以及種植面積不及預期的背景下,美豆期貨進入天氣市行情,天氣升水預期較高。加拿大大草原地區(qū)作物前景持續(xù)惡化,預計未來持續(xù)高溫少雨,繼續(xù)給油菜籽市場提供強有力的支撐性因素。且馬來西亞勞動力短缺,產量增幅不及預期,馬來累庫不及預期,全球植物油供應持續(xù)趨緊,不過夏季為油脂消費淡季,終端市場走貨緩慢,油廠菜油庫存大幅回升,對菜油上漲高度有所牽制。

鄭商所菜油2109合約日K線圖

圖片來源:文華財經

二、主要影響因素分析

1、全球菜籽處于供需緊平衡

根據美國農業(yè)部2021年7月最新報告顯示,2020/21年度全球菜籽期初庫存為757萬噸,比6月預估值提高1萬噸,全球油菜籽產量為7180萬噸,比6月預估值提高36萬噸,但產出水平仍處于最近五年均值以下,全球油菜籽壓榨量預估為7106萬噸,較6月預估提高63萬噸,期末庫存預計為559萬噸,較6月預估減少20萬噸。盡管期初庫存和產量較6月預估值均有所提高,但需求強勁,壓榨量增量更甚,故而庫存消費比有所下滑,處于近五年最低水平7.80%(近五年平均值為10%)。另外,由于油菜籽價格漲至較高水平,農戶種植積極性較高,2021/22年度產量較上一年度增加234萬噸至7414萬噸,而需求持續(xù)強勁,壓榨量較上年度增加25萬噸,期末庫存較上年度減少1萬噸至553萬噸,庫存消費比下跌至7.79%。報告表明油菜籽預期偏緊格局仍將持續(xù)。

加拿大統(tǒng)計局6月29日發(fā)布的播種面積報告顯示,2021年加拿大油菜籽播種面積上調近100萬英畝,基本與市場預期相符,達到2247.9萬英畝,比上年增加169.6萬英畝或8.2%,也是三年來的最高水平。根據加拿大農業(yè)及農業(yè)食品部(AAFC)對2021/22年度的產量預測,未來一年油菜籽產量將增加約100萬噸,達到2100萬噸,遠遠高于2020年的1870萬噸。不過,平均單產預測數據持續(xù)受到天氣的挑戰(zhàn)。油菜籽種植初期降雨量就遠低于平均水平,雖然5月份期間大草原的大部分地區(qū)出現一些降雨,但是土壤墑情一直低于正常值,截止目前,大草原所有地區(qū)的天氣依然炎熱干燥,7月中下旬75%的地區(qū)降雨量不到正常的一半。分析師預計,加拿大油菜籽產量將可能削減20%,類似2020年水平。隨著2020/21年度即將結束,期末庫存預計只有70萬噸,這讓庫存本就偏低的油菜籽供應顯得更加緊縮。

總體來看,無論是從全球還是加拿大市場來看,2020/21年度乃至2021/22年度,由于強勁的需求,油菜籽供應偏緊的格局難有改觀,庫存消費比仍將處于歷史同期較低水平,預計全球及加拿大油菜籽均繼續(xù)維持供需緊平衡狀態(tài)。

數據來源:美國農業(yè)部

2、國內菜籽供需情況

(1)中國油菜籽供需趨于緊縮態(tài)勢

根據美國農業(yè)部(USDA)7月報告顯示,和2020年度相比,我國油菜籽產量較上年度持平,而消費量預期增加10萬噸,進口量減少40萬噸,導致期末庫存較上年度減少15萬噸,庫存消費比較2020年有所降低,下降至8.6%,不過同近幾年相比處于中等偏高的水平,偏緊預期較弱。

數據來源:美國農業(yè)部

(2)油菜籽進口量受限,庫存水平較低

中國海關公布的數據顯示,2021年1-6月油菜籽進口總量為124.8萬噸,較上年同期累計進口總量的145.2萬噸,減少20.4噸,同比減少14.05%。中加關系緊張以及價格處于高位水平,導致菜籽進口量受限,預期供應偏緊。

截至7月26日,國內廣東、福建、廣西油廠菜籽總庫存為26.40萬噸,較上周27.20萬噸減少0.80萬噸,減幅2.94%,較去年同期的33.3萬噸,減幅20.72%,由于進口菜籽進口量有所減少,油廠菜籽庫存處于同期較低水平。

數據來源:同花順 iFinD

綜合來看,我國油菜籽進口量占總消費量的40%-50%,國產油菜籽產量增加有限,需求逐步回升,未來對進口依賴度或將進一步提高。中加關系仍將處于微妙的格局中,進口量增加的可能性不大,長期供應偏緊的預期或將持續(xù)。不過我國油菜籽已大量上市,短期市場供應較為充足,呈現供過于求狀態(tài)。

3、替代品大豆方面

據美國農業(yè)部發(fā)布的種植面積報告顯示,預估2021年美豆播種面積為8755.5萬英畝,此前市場平均預估為8896萬英畝,預期區(qū)間為8790-9040萬英畝。USDA3月公布的大豆種植意向為8760萬英畝。種植面積低于市場預期,也較低于3月預估的種植意向。種植面積預期偏低,這讓天氣影響顯得尤為重要。

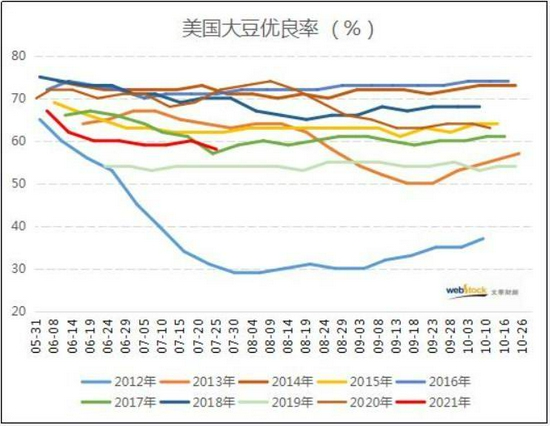

今年以來,美國西部遭受了近幾年最嚴重的旱情。處于美國中西部的大豆產區(qū)北達科他州、南達科他州以及明尼蘇達州、艾奧瓦州、威斯康星州、密歇根州旱情較為嚴重,特別是北達科他州、南達科他州、艾奧瓦州,大豆優(yōu)良率持續(xù)在30%以下,拖了美豆整體長勢的后腿。USDA在周度作物生長報告中稱,截至2021年7月25日當周,美國大豆揚花率為76%,上周63%,去年同期74%,五年均值71%。大豆結莢率為42%,上周23%,去年同期40%,五年均值36%。大豆優(yōu)良率為58%,低于一周前的60%,去年同期72%。其中評級優(yōu)的比例為11%,良47%,一般30%,差9%,劣3%;前一周是優(yōu)11%,良49%,一般29%,差8%,劣3%。在近5年中,僅高于2019年同期,與2017年同期持平。8月是影響美豆單產的關鍵時期,天氣情況將是未來市場的重要導向。氣象模型顯示,未來兩周美豆產區(qū)降水偏少,干旱繼續(xù)制約大豆生長,美豆優(yōu)良率持續(xù)偏低,且隨著巴西出口裝船量下滑,8月份國內大豆到港量將減少,或將對美豆價格有所支撐。

行業(yè)人士稱,2021年7月份迄今為止巴西大豆出口低于上年同期,因為農戶囤積大豆,引發(fā)供應緊張擔憂,這可能支持美國大豆需求。巴西外貿秘書處(Secex)表示,7月份前三周巴西出口大豆555萬噸大豆,低于上年同期的618萬噸。不過第三周的日均出口量提高到46萬噸,高于截至7月10日當周的39萬噸,因此分析師預計巴西7月份大豆出口量為900萬噸,同比下降5%。由于2020/21年度(2月到次年1月)大豆收獲耽擱,6月和7月期間大豆出口量曾有望超過4月和5月的水平,但是自6月初以來農戶惜售,制約了巴西大豆出口。

中國海關公布的數據顯示,2021年6月大豆進口總量為1072萬噸,較上年同期1116萬噸減少44萬噸,同比減少3.94%,較6月同期961萬噸環(huán)比增加111萬噸。2021年1-6月大豆進口總量為4895萬噸,較上年同期累計進口總量的4504萬噸,增加391萬噸,同比增加8.68%;2020/21年度(10-6月)累計進口總量為7475萬噸,較上年度同期累計進口總量的6904萬噸,增加571萬噸,同比增加8.27%。從以往進口情況來看,大豆進口量已過峰值階段,后期進口量有所回落,不過前期進口量增加,短期大豆供應仍較為充足。

數據來源:USDA

數據來源:海關總署

4、菜油基本面方面

(1)壓榨利潤大幅回落,供應預期有所減少

近來我國油菜籽集中上市,油廠集中壓榨,根據布瑞克數據顯示,截至2021年7月23日,油廠菜籽油開機率為21.24%,整體處于同期較高水平,菜油供應較為充足,油廠庫存不斷增加,短期處于供過于求的狀態(tài)。8月仍我國油菜籽集中壓榨季節(jié),不過根據WIND數據顯示,截止7月28日,國內油菜籽壓榨利潤已由正轉負,目前處于深度虧損狀態(tài),江蘇地區(qū)壓榨利潤為-608元/噸,湖北地區(qū)壓榨利潤為-730元/噸,廣東進口油菜籽壓榨利潤為-1023.40元/噸。在利潤大幅縮水下,油廠開機率預期將有所回落,菜油和菜粕預期供應量較7月或將有所減少。

數據來源:wind 瑞達研究院

(2)菜油進口量亦逐步增加,寬松預期續(xù)增

中國海關公布的數據顯示,2021年6月菜籽油進口總量為25.00萬噸,為同期較高水平。6月菜籽油進口量較上年同期的17.00萬噸增加了8.00萬噸,增幅47.06%。較6月同期的22.00萬噸增加3.00萬噸。數據統(tǒng)計顯示,2021年1-6月菜籽油累計進口總量為151.00萬噸,較上年同期累計進口總量的85萬噸,增加66萬噸,增加了77.65%;2020/21年度(6-5月)累計進口總量為253.00萬噸,較上年度同期累計進口總量的180萬噸,增加73萬噸,增加了40.56%。

中加關系緊張,油菜籽進口受限,且進口壓榨利潤虧損嚴重,我國通過直接進口菜籽油來彌補國內供應缺口,菜油供應寬松預期增加,繼續(xù)施壓菜油價格。

數據來源:海關總署

(3)需求淡季,菜油庫存或將繼續(xù)累積

夏季是油脂消費淡季,油脂需求量有所減少,而菜油價格較豆棕略高,性價比相對較低,故菜油消費量預期減少更多。據監(jiān)測顯示,截至2021年7月26日當周,華東地區(qū)主要油廠菜油商業(yè)庫存約29.4萬噸,較上周增加2萬噸,較6月同期增加4.7萬噸,為過去五年同期次高位,同時也創(chuàng)下本年度庫存新高。8月我國油菜籽供應仍較為充足,不過油廠在壓榨利潤處于深度虧損情況下,油廠壓榨量較6月或將有所回落,然而菜油消費量亦未有明顯改善,菜油庫存或將繼續(xù)累積,短期仍將保持供過于求的局面,對菜油價格形成壓制。

數據來源:文華財經

(4)豆棕庫存亦處于累庫階段,預期壓制價格表現

國家糧油信息中心7月28日消息:國內大豆壓榨量回升至188萬噸,豆油產出增加,下游企業(yè)提貨速度仍然偏慢,豆油庫存上升。監(jiān)測顯示,7月26日,全國主要油廠豆油庫存92萬噸,周環(huán)比增加3萬噸,月環(huán)比增加7萬噸,同比減少33萬噸,比近三年同期均值減少51萬噸。近期國內大豆到港量仍然較大,油廠大豆壓榨量預期維持較高水平,預計豆油庫存仍將保持上升趨勢。

國家糧油信息中心7月29日消息:近期國內棕櫚油到港量有所增加,下游需求基本保持平穩(wěn),現貨成交相對清淡,棕櫚油庫存顯著回升。7月28日,沿海地區(qū)食用棕櫚油庫存30萬噸(加上工棕約40萬噸),比上周同期增加3萬噸,月環(huán)比基本持平,同比減少4萬噸。其中天津5萬噸,江蘇張家港11萬噸,廣東12萬噸。近日豆棕價差繼續(xù)縮窄,其中現貨價差跌至300元/噸以內,壓制棕櫚油消費,大多隨采隨用。預計7月份棕櫚油到港50萬噸,8月份52萬噸,隨著后期棕櫚油到港量逐漸增加,棕櫚油庫存將繼續(xù)上升,現貨供應緊張局面逐漸緩解,棕櫚油基差繼續(xù)回落。

7月份馬來西亞棕櫚油產量不及預期,而出口需求在印度采購增加下逐漸回暖,短期產區(qū)棕櫚油供應仍然偏緊。據南部半島棕櫚油壓榨商協(xié)會(SPPOMA)數據顯示,7月1-25日馬來西亞棕櫚油單產減少3.02%,出油率減少0.58%,產量減少6.07%,馬棕仍受勞動力不足的影響,限制產量。據馬來西亞獨立檢驗機構AmSpec,馬來西亞7月1-25日棕櫚油出口量為1127146噸,較6月1-25日出口的1174350噸減少4.02%,出口需求在印度采購增加下逐漸回暖。當前馬來西亞棕櫚油庫存仍處于歷史偏低水平,印尼棕櫚油庫存也呈下滑趨勢,短期全球棕櫚油供應偏緊格局延續(xù),但長期棕櫚油供應逐漸寬松。

數據來源:文華財經

數據來源:文華財經

5、菜粕基本面方面

(1)菜粕供應預期寬松

新年度全球菜籽增產幅度有限,供應仍然偏緊支持國際菜籽價格高位運行。國內菜籽進口量偏低,菜粕產出量有限,不過菜粕(主要是加拿大顆粒粕)進口增長明顯,以葵花粕為代表的雜粕進口也大幅增加,在一定程度上抵消進口菜籽減少導致的菜粕供應不足,且國內目前處于新菜籽大量上市階段,菜籽壓榨企業(yè)開機率大幅回升,菜粕供應預計將較為寬松。但是,隨著水產養(yǎng)殖及生豬產能的逐步恢復,飼用需求量也逐漸增加。

不過,一直以來,菜粕在國內蛋白粕消費中的占比在6%附近,豆粕卻占據蛋白粕市場比例的85%左右,豆粕價格主導著整個蛋白粕市場。

(2)豆粕庫存壓力較大

監(jiān)測顯示,7月末全國主要油廠進口大豆商業(yè)庫存732萬噸,比上周同期增加35萬噸,比6月同期增加103萬噸,比上年同期增加66萬噸。預計7月巴西大豆到港量仍在1000萬噸左右,8月后將明顯減少,8月中旬后大豆庫存將逐漸回落。

7月末國內大豆壓榨量回升,豆粕產出增加,由于生豬價格疲軟,飼料養(yǎng)殖企業(yè)提貨速度偏慢,豆粕庫存上升。7月26日,國內主要油廠豆粕庫存117萬噸,比上周同期增加7萬噸,比6月同期增加3萬噸,比上年同期增加27萬噸,比過去三年同期均值增長17萬噸。近幾周國內大豆壓榨量維持較高水平,而豆粕需求仍然偏弱,預計豆粕庫存壓力較大。

數據來源:文華財經

(3)水產價格持續(xù)向好,生豬產能恢復,菜粕需求預期向好

從商務部水產批發(fā)價格可以看出,截止2021年7月2日,草魚批發(fā)價格為20.77元/公斤,鯽魚批發(fā)價格為25.85元/公斤,鯉魚批發(fā)價格為17.68元/公斤,鰱魚批發(fā)價格為14.29元/公斤,作為對比,年初1月1日批發(fā)價格分別為:草魚14.02元/公斤,鯽魚18.51元/公斤,鯉魚12.13元/公斤,鰱魚10.74元/公斤,上漲幅度為33%-48%不等。從下圖中不難看出,淡水魚價格不僅僅相對于今年年初大幅上漲,對于往年同期而言,價格亦處于最高位。魚類價格大幅上漲,養(yǎng)殖利潤較好,企業(yè)投放魚苗預期較往年有所增加,飼料需求預期增加,下半年為水產養(yǎng)殖旺季,菜粕作為水產料的主要成分,需求預期提升。

數據來源:商務部

飼料產量方面,據wind數據顯示,飼料企業(yè)6月份飼料總產量為2967.8萬噸,較5月份的2879.7萬噸增長88.1萬噸,環(huán)比增加3.06%,較去年同期的2576.8萬噸增長390萬噸,同比增加21.50%。2021年1-6月飼料總產量為1579.59萬噸,較去年同期增加22.6%,同比非洲豬瘟影響前2016年和2017年同期增加值分別為17.4%和10.8%。飼料生產總體較旺,尤其生豬恢復較為亮眼。生豬產能持續(xù)釋放,存出欄同比大幅增長。今年以來,隨著前期穩(wěn)產保供各項政策措施成效進一步顯現,新增、改擴建養(yǎng)殖場生豬產能持續(xù)釋放,生豬生產快速恢復。二季度末,生豬存欄43911萬頭,同比增加9915萬頭,增長29.2%,比一季度末增長5.6%;其中能繁殖母豬存欄4564萬頭,同比增加934萬頭,增長25.7%,比一季度末增長5.7%。隨著生豬產能的恢復,飼料產量逐步回升,目前飼料產量已恢復到非洲豬瘟影響以前的水平,且較前幾年同期相比明顯較高,蛋白粕需求逐步提升。

數據來源:wind 瑞達研究院

總的來看,無論是豆粕還是菜粕,短期供應將較為寬松,而需求亦有所增長,在供需兩旺的形勢下,市場關注的重點將會轉移到原料價格上,我國油菜籽已大量上市,貿易商積極入市收購,8月供應仍較為充足,油菜籽價格大幅上漲概率不大。不過美豆天氣擾動憂慮仍存,另外,油菜籽進口量不多,油菜籽價格下跌幅度亦受到限制。所以菜粕將處于寬幅震蕩行情。

三、8月份菜籽類市場展望及期貨策略建議

菜籽方面,我國油菜籽進口量占總消費量的40%-50%,國產油菜籽產量增加有限,需求逐步回升,未來對進口依賴度或將進一步提高。中加關系仍將處于微妙的格局中,進口量增加的可能性不大,長期供應偏緊的預期或將持續(xù)。不過8月我國油菜籽已大量上市,處于貿易商積極入市收購時期,短期市場預期出現供需錯配,呈現供過于求狀態(tài)。目前主力菜籽合約成交清淡,不建議操作。

菜油方面,8月我國油菜籽集中上市,疊加大豆到港量大幅增加,油廠壓榨量處于高位,油脂整體或將處于累庫階段。加上8月是油脂消費淡季,且菜油和豆油、棕櫚油價差較大,性價比較低,菜油需求量減少更甚。不過,由于美豆播種面積不及預期以及產區(qū)天氣干燥,大豆優(yōu)良率下滑,支撐美豆和美豆油價格;加拿大油菜籽產區(qū)干旱情況較為嚴重,產量預期大幅下調,支持油菜籽價格高位運行;受疫情及降雨天氣影響,馬來西亞棕櫚油產量增幅不及預期,累庫速度不及預期,支持馬盤棕櫚油期價。全球油脂供應仍然偏緊,為油脂價格提供底部支撐,但經過近期價格的上漲,繼續(xù)沖高的動力有限,國內菜油供應較為充足,需求缺乏亮點,預計短期菜油價格跟隨外盤高位震蕩。

菜粕方面,現階段國內蛋白粕供應充足,加上上游油料作物已經進入天氣升水,在天氣問題未能進一步發(fā)酵的情況下,令菜粕近期出現了較大幅度的回落。但是,飼料需求預期增加,且菜粕的成本支撐仍然較強,加拿大油菜籽產區(qū)干旱情況較為嚴重,產量預期大幅下調,支持油菜籽價格高位運行,所以菜粕將處于寬幅震蕩行情。

操作建議:

1、投機策略

8月主力合約將處于移倉換月階段,9月合約臨近交割,故建議交易2201合約。

建議菜粕2201合約在2700-3000元/噸區(qū)間內高拋低吸,止損各50元/噸。

建議待菜油2201合約在9700-10700元/噸區(qū)間內高拋低吸,止損各100元/噸。

2、套保策略

8月是油脂消費淡季,對于油脂加工企業(yè),建議在10700附近做空IO109套期保值,止損參考10800元/噸。

3、期權操作

考慮到未來菜粕價格可能陷入調整,可以考慮賣出RM201-P-2850,同時賣出RM201-C-2850。

瑞達期貨 王翠冰

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)