【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

一、要點與操作策略

2018年1月,菜粕主力合約在1月上旬震蕩下行,于2240元/噸一線見底。1月中下旬,菜粕主力合約震蕩上行至2350元/噸一線,月底收于2345元/噸,月內上漲55元/噸。國內菜粕處于季節性淡季,沒有明顯操作題材。外盤方面,受到南美干燥天氣炒作,1月中下旬美豆盤面連續上漲,目前鄭商所菜粕主力合約走勢主要是受到外盤走勢影響。現貨方面,沿海菜粕現貨價格先抑后揚。目前國內菜粕基本面來看,我國菜粕消費處于季節性淡季,菜粕需求極為平淡。菜粕生產企業在需求極為低迷的情況下,兩廣及福建油廠菜粕連續出現脹庫現象,菜粕上行空間有限。總體而言,目前菜粕供需仍舊處于偏空格局,華南油廠菜粕脹庫,加之目前菜粕需求極為平淡的情況短期內難以改善,豆粕庫存上升也對菜粕造成壓制,預計未來菜粕價格難有上行動力,維持偏弱走勢。

二、行情回顧

(一)期貨行情回顧

圖1近日菜粕期貨主力合約日K線走勢

數據來源:文華財經

(二)現貨行情回顧

菜粕方面,因為阿根廷主要種植地區干燥天氣持續,市場對于該國大豆產量擔憂,使得美豆連續上漲,帶動美豆粕上漲。沿海菜粕報價跟盤震蕩,月內菜粕現貨價格先抑后揚。截至1月31日,沿海菜粕報價2280-2320元/噸,月內小幅上漲10-20元/噸。

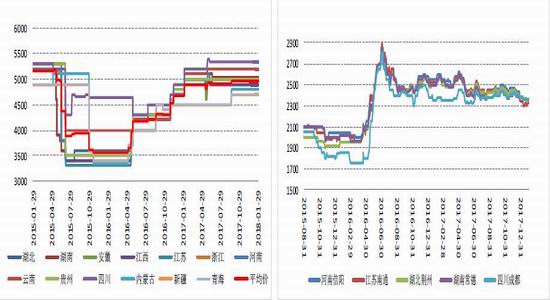

圖2油菜籽現貨價格 圖3菜粕現貨價格

數據來源:wind,方正中期期貨研究院

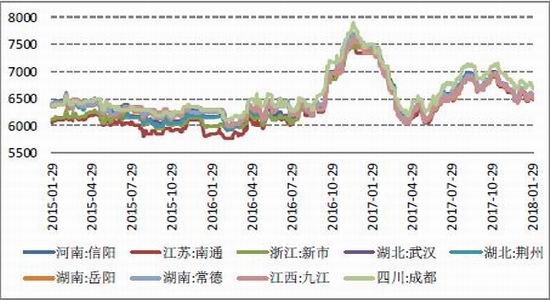

圖4四級菜油出廠價

數據來源:wind,方正中期期貨研究院

三、加拿大油菜籽情況簡析

加拿大是我國油菜籽進口的主要來源國,加拿大油菜籽供需在很大程度上影響國內菜籽進口。加拿大農業暨農業食品部發布的最新報告顯示,2018/19年度加拿大谷物和油籽播種面積預計達到創紀錄的2810萬公頃,比2017/18年度增加4%。其中油籽播種面積將增加3.6%,達到1210萬公頃。加拿大農業暨農業食品部預計2018/19年度(9月到次年8月)油菜籽產量將增加11%,達到2170萬噸。

加拿大油菜籽需求主要以出口及壓榨為主,隨著澳大利亞菜籽產量下滑,加拿大油菜籽出口需求持續旺盛。2017/18年度加拿大油菜籽出口預計為1120萬噸,上年為1100萬噸。但是需求增加也可能造成加拿大油菜籽供應吃緊。庫存方面,2016/17年度加拿大油菜籽期末庫存大幅降至32.7萬噸,2017/18年度的期末庫存可能僅略微增加,達到55萬噸。在加拿大,油菜籽供應一直很緊張,而小麥和大麥庫存大幅增加。美國農業部預計2017/2018年度加拿大油菜籽播種面積和產量均會增加。加拿大期初庫存減少,將會制約新季油菜籽供應增幅。從庫存形勢來看,由于加拿大菜籽近兩年消費形勢樂觀,庫存持續調降,目前降至2013年以來的低點水平。壓榨量方面,加拿大油籽加工商協會(COPA)發布的油籽周度壓榨數據顯示,截至2018年1月24日當周,加拿大油籽壓榨量為181699噸,比上周的157170噸增加15.2%。2017/18年度迄今,油菜籽壓榨量為4439207噸,去年同期為4511427噸,同比有所下降,但依舊處于較高水平。加拿大菜籽供應形勢的變化對中國市場影響更為直接;總體來看,加拿大菜籽的出口需求和壓榨需求都較為強勢。

圖5加拿大油菜籽供需形勢

資料來源:Wind、方正中期研究院整理

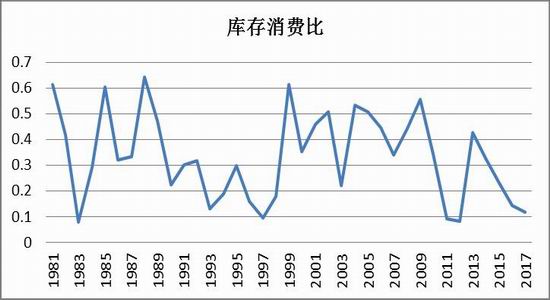

圖6加拿大菜籽庫存消費比

資料來源:Wind、方正中期研究院整理

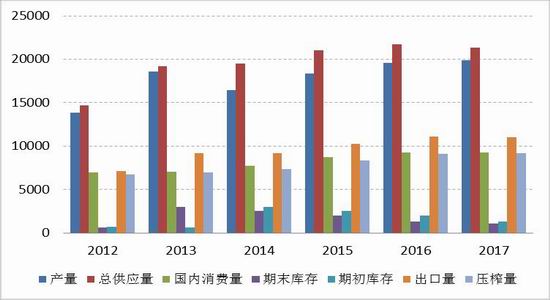

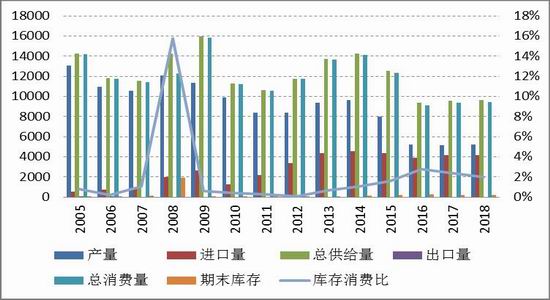

四、國內油菜籽情況簡析

自2016年起,菜籽托市收儲政策不在,價格受市場影響,而處于政策調控過后的陣痛期,農戶對于失去保障的菜籽種植積極性降低。2015年冬菜籽種植面積大幅縮水30%左右,2016年產量也大幅下降了34.54%。由于2016年降幅較大,期末庫存有了明顯的下降,2017年國內油菜籽產量基本保持穩定。國內機構對于菜籽的供應預期大都不樂觀,中國匯易網預計2018年產量513.5萬噸,2017年產量522萬噸。天下糧倉預測2018年國內產量410萬噸,較2017年450萬噸也是有所調降。總體來說,預計2018年國內油菜籽產量會保持穩定,繼續下降的幅度不會很大,同時預計2018年進口菜籽數量穩定,中長期菜籽供應預期將維持穩定。

圖7國內菜籽供需情況(千噸)

資料來源:Wind、方正中期研究院整理

五、近期基本面動態

(一)進口情況

進口方面,2017年12月,我國進口油菜籽數量為32.97萬噸,環比下降28.2%,同比則上升了36.7%。2017年全年我國累計進口油菜籽474.71萬噸,較因中加貿易糾紛而受影響的2016年大幅增加33.2%。

(二)壓榨利潤表1菜籽壓榨利潤

數據來源:匯易網,方正中期研究院

(三)開機及庫存情況

本月第4周,隨著原料到港,沿海油廠開機率大幅回升,據天下糧倉數據顯示,全國納入調查的101家油廠菜籽壓榨量增加至96480噸,較第3周65480噸增加31000噸,增幅47.34%,第4周菜籽壓榨開機率(產能利用率)為19.26%,此前一周為13.07%,其中第4周國產菜籽開機率在2.78%。第4周沿海地區進口菜籽加工廠開機率在43.1%,此前一周為28.09%。預計第5周及第6周因原料不足及菜粕脹庫,菜籽壓榨量將回落至4.9萬噸水平。

庫存方面。截至1月26日當周,國內沿海菜籽總庫存增加至41.3萬噸,較第3周的40.9萬噸增加0.4萬噸,增幅0.998%,較去年同期的42.3萬噸,減少2.4%,其中兩廣及福建地區菜籽庫存增加至31萬噸,較上周的30.7萬噸增幅0.98,較去年同期29.5萬噸增加5.08%。據天下糧倉跟蹤的情況看,2018年1月份菜籽到港量為48.3萬噸,到港量較大,原料基本無憂。

圖8國內油廠菜籽開機率年度對比圖

資料來源:天下糧倉,方正中期研究院

圖9兩廣及福建油廠菜籽庫存年度變化對比圖

資料來源:天下糧倉

六、最近大豆壓榨量與到港量

上周(1月27日-2月2日),國內油廠開機率有所下降,全國各地油廠大豆壓榨總量1907000噸(出粕1516065噸,出油343260噸),較上周的壓榨量1995050噸下降88050噸,下降4.41%,當周大豆壓榨產能利用率為55.84%,較上周的58.42%減少2.58個百分點。因進入年關,部分油廠停機放假,因此本周油廠開機率略有下降,臨近春節放假,未來兩周油廠開機率繼續下降,周度壓榨量分別在187萬噸、90萬噸。

大豆到港預估:2018年1月份國內各港口進口大豆預報到港124船808.89萬噸,較12月份的907.75萬噸下降10.89%,較去年同期的766萬噸增長5.59%。2月份最新預期580萬噸,上周預期590萬噸,3月份最新預期690萬噸,上周預期700萬噸。2-3月份時間還較長,船期還可能會有變化,我們將根據最新裝船、洗船情況及時調整到港預估。

七、價差與基差

圖10豆粕菜粕現價及價差走勢 圖11內外價差

資料來源:wind,方正中期研究院

圖12菜粕月間價差 圖13菜粕基差

資料來源:wind,方正中期研究院

方正中期

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)