【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

眼下左右油籽市場走向的關鍵因素是南美天氣,阿根廷產區天氣干燥高溫,威脅到大豆播種和初期生長,改善市場對美豆的出口預期,疊加菜粕在春節后將進入水產備貨階段,走勢相對偏強。菜油持續回落后面臨階段性的支撐,但整體油脂盤面供應預期仍令菜油承壓。多空作用下菜籽類仍有震蕩需求,長期而言菜粕上行的空間更值得期待。

一、主要影響因素分析

(一)基本面分析1.全球菜籽產量預估

2017/18年度全球油菜籽產量上漲,并未延續減產格局,主要得益于加拿大菜籽的豐收。對于新一年度布瑞克數據最新預測,2017/18年度全球菜籽收獲面積36780公頃,較上一年度增幅9.30%。預估產量7257.5萬噸,較上一年度增幅5.10%,庫存消費比上調至5.77%(上一年度為5.49%)。

(全球油菜籽供需平衡表數據來源:布瑞克數據)

歐盟方面,USDA預計2017/18年度歐盟油菜籽產量預計為2115萬噸,較上月調高5萬噸。而澳大利亞因前期霜降及干燥天氣影響到農作物生長,油菜籽單產預期大幅下滑,也遠遠抵消了菜籽播種面積增長的影響,2017/18年度澳大利亞油菜籽產量預計為350萬噸,比上年度創紀錄的產量減少約15%。

加拿大方面,加拿大新菜籽上市且產量較上一年度2016/17年明顯上升,加拿大統計局預計,2017/18年度油菜籽產量預計達到2130萬噸,本年度收獲面積達到創紀錄的2280萬英畝,比上年度增加13.8%,雖然加菜籽在生長期遭遇了持續性的干旱,但未出現在油菜籽生長的最關鍵階段,即收獲前的最后生長階段,因此單產雖然有一定的下降,但面積的增加完全抵消了單產的下降。

2.國產菜籽延續減產格局,進口菜籽填補供給缺口

因國內菜籽種植利潤較差,預計2017/18年度菜籽種植面積為375萬公頃,較2016/17年度調低5萬公頃,產量為563萬噸,種植機械化程度不高,農戶種植積極性不高。菜籽進口方面,因加拿大菜籽豐產,保障我國進口菜籽供應,展望2017/18年度菜籽進口量有望達到440萬噸,菜籽庫存為18.9萬噸,庫存消費比1.89%。

(中國油菜籽供需平衡表,數據來源:萬德數據)

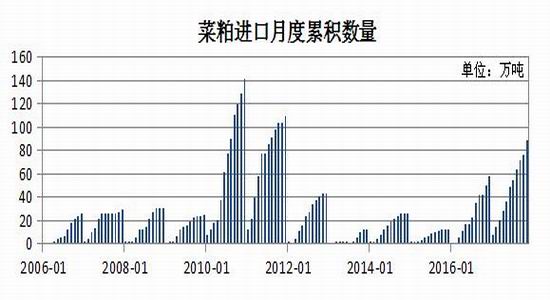

3.菜籽進口漲幅明顯

2017年前1-11月,我國累計進口菜籽435.07萬噸,同比增幅32.18%。11月份菜籽進口量重回40萬噸以上的中高位水平,并達到年內的第三高度。因新季進口成本較陳季有所下降,有助于提振國內壓榨企業的菜籽進口熱情。本年度菜籽進口量同比漲幅明顯,一方面是因我國菜籽的減產格局,通過進口菜籽來填補國內的需求缺口,同時去年我國與加拿大一度發生的油菜籽貿易摩擦,導致去年菜籽進口減幅明顯。

(中國進口油菜籽月度累計數量表,數據來源:萬德數據)

2017年1-11月,我國累計進口菜粕88.75萬噸,同比去年增幅52%,較進口政策受限的去年暴增。其中11月份菜粕進口量為12.57萬噸,同比大幅增加。11月份進口菜粕成本的進一步下降,對提升國內廠商的進口積極性起到一定的幫助作用。我國進口菜粕主要集中于兩廣之中,這與當前的消費特點有關。同時因氣溫影響,我國也僅有南方的少數地區能更好的開展水產養殖。

(中國菜油月度累計數量表,數據來源:萬德數據)

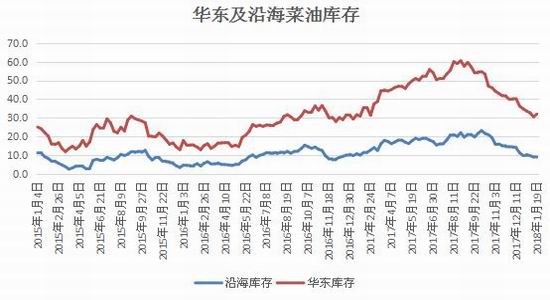

4.菜油庫存壓力大幅緩解

1月份沿海及華東菜油庫存跌至低位,截至1月19日沿海庫存回落至9萬噸,相較于去年降幅10%,截至1月19日華東地區菜油庫存23萬噸,相較于去年同期漲幅10.47%,菜油供應壓力較前期大幅緩解。但1月份受制于棕櫚油和豆油的供應壓力,油脂價格并未有較強表現,菜油因價格低位吸引買家逢低入市的補庫,同時春節前的備貨更多對油脂價格起到支撐作用,并未提振價格走勢。

(華東及沿海菜油庫存數據來源:布瑞克數據)

5.菜油拋儲情況

1月5日起國儲啟動拋儲,對現貨市場有利空的影響。截至1月26日共計進行了四次拋儲,成交情況良好,延續上一次拋儲的市場參與氛圍。今年“國拍”菜油的平均成交率在95%以上,主要拍賣2013年收儲的菜油,共計劃拍賣菜油211801噸,實際成交207089噸,2月2日將繼續拍賣12噸菜油。而2014年90多萬噸的菜油已經定向銷售給益海、中糧、京糧等三家企業,并在今年6月份將全部出庫。這也表明菜油在今年上半年仍將面臨額外的國儲菜油壓力,預計上半年或將維持在去庫存階段,但整體供需格局已經開始逐步轉好。

(拋儲情況數據來源:國家糧食交易中心)

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

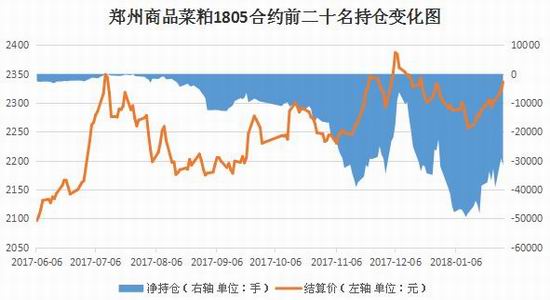

(菜粕1805合約前20名凈持倉量變化圖數據來源:鄭州商品交易所)

本月鄭州菜粕1805合約前二十名凈空持倉先揚后抑,月中上旬因空單量增持明顯,凈空持倉持續創出合約新高,也源于市場對05合約的悲觀預期,月下旬05合約持倉流入明顯,多空分歧加劇,其中買盤力量較強,多單量持倉增幅較大,凈空持倉回升至中位水平,暗示主流資金對前低支撐較為認可,激發買盤熱情。

(鄭油1805合約前20名凈持倉量變化圖數據來源:鄭州商品交易所)

本月鄭州菜油1805合約凈空持倉持續創出新高,臨近月末雖有小幅回落,但整體仍處于高位水平。前二十名持倉減多增空,導致凈空持倉一度走高,表明資金對未來期價仍持較為悲觀的態度,預計05合約在主力資金的壓力下,或延續震蕩偏弱調整。

三、菜籽類期價走勢技術分析

1月份鄭州油菜籽期貨1807合約成交萎靡,暫不細述。

1月份菜粕期貨先抑后揚。菜粕主力1805合約回調至前低2240元/噸附近后受到支撐,中期重回上行軌道,DIFF上穿DEA線并繼續偏強運行,已逐步回升至零值上方,MACD綠柱轉紅后持續放大,均線系統也由扭轉月上旬空頭排列的格局,短期均線有繼續向上發散的態勢,在期價上行期間持倉持續流入,交易量也開始走高,上行基礎較為扎實。下方短期支撐關注2300元/噸,上方壓力位先看2400元/噸關口。

(鄭州菜粕1805合約日K線圖)

菜油1805合約1月份維持在6380-6600元/噸區間內震蕩整理,目前回落前低附近繼續呈偏弱調整走勢,均線系統延續前期空頭排列格局,MACD指標亦緩慢走弱,DIFF線有下穿DEA線并有延續延伸至零值下方偏弱區域的跡象,或將在日線級別延續調整走勢。下方短期支撐關注6380元/噸一線,上方壓力關注6600元/噸。

(鄭油1805合約日K線圖)

五、2018年2月份菜籽類市場展望及期貨策略建議

油菜籽方面,國產菜籽正處于生長階段;菜籽主力合約沉寂,不建議操作。

菜籽粕方面,當前南美大豆主產區阿根廷遭高溫干燥天氣,改善市場對美豆的出口預期,美豆走強,從而支撐國內雙粕價格,考慮到春節后將臨水產養殖旺季前夕,近月合約料將受到季節性需求支撐,但周邊盤面及南美天氣市仍將較大影響菜粕走勢。同時因大豆較為龐大的到港量和壓榨量,豆粕庫存持續放大,因此菜粕后市仍需保持謹慎態度。

菜籽油方面,由于經歷了前期的大批量拍賣,國內臨儲菜油可供拍賣量不足,預計春節后臨儲菜停拍概率較大,近期國儲菜油連續拍賣對近月合約構成一定壓力,但遠月合約相對堅挺。目前冬季油脂消費旺季支撐油脂的消費需求,但整體油脂盤面仍面臨較大供應壓力,龐大的大豆進口量將在2018年初繼續,棕櫚油產量也存在增長預期,對菜油行情產生拖累。

對于菜粕短線操作者,建議菜粕1805合約于2300-2400元區間內低吸高拋,突破區間后暫時觀望。中長線操作者建議暫時觀望,規避振蕩行情。

菜籽油近期面臨前低附近支撐,但仍維持底部反復震蕩,走勢偏弱。其中菜油1805合約關注6380元一線支撐,若放量下破可短線空單介入。中長線操作者建議背靠6600元一線布局空單,持逢高拋空思路。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)