作者:東海期貨馮冰

投資要點(diǎn):

? 新產(chǎn)能增速放緩:截止2024年11月底聚乙烯產(chǎn)能總計3257.8萬噸,實(shí)際產(chǎn)能增速僅4.32%。據(jù)不完全統(tǒng)計截至2024年11月,聚丙烯本年度新增裝置產(chǎn)能340萬噸(廣東石化為前一年產(chǎn)能,不計入24年)。產(chǎn)能總計4302萬噸,增速8.78%,環(huán)比略有降低。

? 產(chǎn)量增速下降,開工降低:據(jù)卓創(chuàng)數(shù)據(jù)估算, 2024年1-10月PP累計產(chǎn)量在2862萬噸左右,較去年同期(2635萬噸)增長8.6%。PE累積產(chǎn)量2250萬噸左右,較去年同期(2251.6萬噸)幾乎持平。2023年聚乙烯和聚丙烯月均開工下滑至80%附近。24年聚烯烴開工進(jìn)一步下滑至80%以下,據(jù)卓創(chuàng)數(shù)據(jù)統(tǒng)計來看,PP月均開工在77% 左右,PE月均在78.5%左右。

? 進(jìn)口與國產(chǎn)此消彼長:據(jù)海關(guān)數(shù)據(jù)統(tǒng)計顯示, 2024年1-10月PP累計進(jìn)口量在301.21萬噸,同比-10.88%。2024年1-10月PE累計進(jìn)口量在1140.12萬噸,同比+3.15%。

? 需求低迷: 聚烯烴下游需求增速明顯放緩,終端需求不佳,供應(yīng)過剩,以及對于市場預(yù)期的悲觀情緒進(jìn)一步限制補(bǔ)庫和下游開工。

? 結(jié)論: (1) 2025年商品隨著內(nèi)外需求的好轉(zhuǎn),表現(xiàn)會比較好,但內(nèi)需型商品因?yàn)榛ê偷禺a(chǎn)大幅改善空間有限。(2)供應(yīng)端國內(nèi)外產(chǎn)能不斷釋放,需求端低迷未見明顯起色。從投產(chǎn)差異來看,LP價差預(yù)計仍處于走弱格局當(dāng)中。(3)聚烯烴成本利潤虧損成為常態(tài),伴隨著階段性的降負(fù)和停車。(4)價格重心錨定原油,產(chǎn)業(yè)形勢不容樂觀,遵循宏觀定價。

? 操作建議:LLDPE能化里適合做空配,關(guān)注LP價差做空機(jī)會

? 風(fēng)險因素:宏觀、原油等。

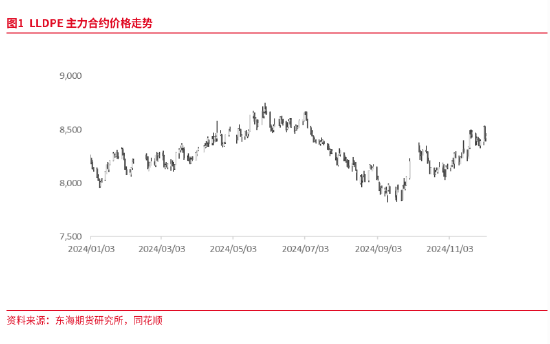

1.行情回顧

1.1.2024年聚烯烴行情回顧

聚烯烴今年的行情波大致分為三個階段。第一階段上漲。1月延續(xù)前一年上漲行情,直至6月初漲到年內(nèi)高點(diǎn)后隨即回落;第二階段下跌,長達(dá)三個多月的下跌后,9月觸底;第三階段反彈后盤整,10月政策和原油共同推升重心上移后再次開始盤整。

第一階段:年初宏觀基本面偏暖,國際原油價格大幅上漲,聚烯烴價格上漲,春節(jié)前需求不佳,供應(yīng)充足導(dǎo)致,價格出現(xiàn)短期回調(diào),節(jié)后庫存下降,以及紅海海域航運(yùn)中斷,進(jìn)口下降,3-4月需求旺季來臨,檢修集中等等導(dǎo)致聚烯烴強(qiáng)勢拉漲。5月底6月初附近,聚烯烴價格創(chuàng)年內(nèi)最高點(diǎn)。聚丙烯主力連續(xù)合約從7200元/噸附近漲至7900元/噸附近。LLDPE主力合約從7900元/噸附近上漲至8750元/噸附近.

第二階段: 6月價格見頂后開始回調(diào),7月初伴隨著原油下跌,聚烯烴開啟下跌通道,市場預(yù)期反轉(zhuǎn),8月淡季疊加原油深跌,聚烯烴加速下行,9月中觸底盤整。LLDPE主力連續(xù)跌至7800元/噸附近,逼近23年底低點(diǎn),PP主力連續(xù)合約跌至7200元/噸附近,接近24年1月低點(diǎn)。

第三階段:9月底美聯(lián)儲進(jìn)入降息周期,國內(nèi)推出一系列降準(zhǔn)降息降房貸的政策,市場風(fēng)險偏好回暖,能化產(chǎn)品集體上漲,十一期間地緣政治問題導(dǎo)致原油價格推漲。節(jié)后回來聚烯烴跳空高開,但基本面情況未有明顯改善,情緒溢價回吐,價格沖高回落,LLDPE沖高至近8400元.噸,PP沖高至近7800元/噸。隨后回落PP盤整。而11月LLDPE由于旺季需求支撐,標(biāo)品供應(yīng)偏緊導(dǎo)致價格突破8500元/噸,創(chuàng)下半年新高。

2.基本面分析

2.1.投產(chǎn)仍然較為集中

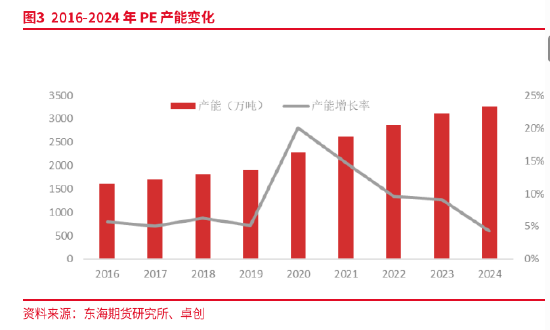

2.1.1.聚乙烯產(chǎn)能增速放緩

公開資料整理顯示:2015年-2019年產(chǎn)能平均增速僅5.26%。進(jìn)入2020年,大批煉化一體化項目投產(chǎn),而這些項目大多配套下游PE裝置。新增裝置以HDPE和LLDPE裝置為主。新增產(chǎn)能不斷對供應(yīng)形成沖擊。2020年開始產(chǎn)能進(jìn)入擴(kuò)張期產(chǎn)能增速達(dá)20%以上,隨后增速有逐年放緩態(tài)勢,截止2024年11月底聚乙烯產(chǎn)能總計3257.8萬噸,實(shí)際產(chǎn)能增速僅4.32%。

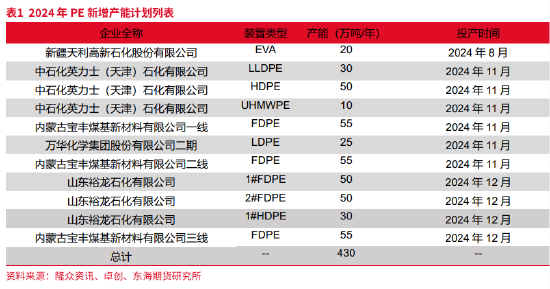

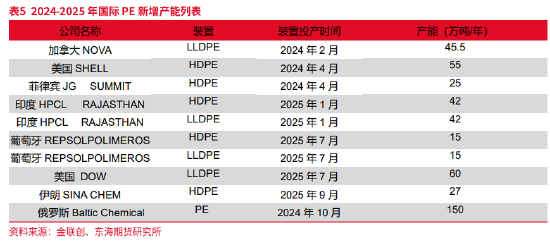

截至2024年11月底,據(jù)公開資料統(tǒng)計顯示:我國聚乙烯新增裝置投產(chǎn)135萬噸,其前三季度無新增產(chǎn)能,天津英力士兩套裝置一套50萬噸HDPE裝置,一套30萬噸FDPE裝置于11月穩(wěn)定生產(chǎn),一套寶豐的55萬噸FDPE裝置投產(chǎn)。新增產(chǎn)能集中在年底,全年供應(yīng)端增速明顯降低。新疆天利高新石化8月投產(chǎn)的20萬噸EVA裝置未計入。從投產(chǎn)計劃來看到年底投產(chǎn)仍有275萬噸待投產(chǎn)。若兌現(xiàn),則產(chǎn)能增速可達(dá)13%。大概率后續(xù)新增產(chǎn)能推遲至明年。

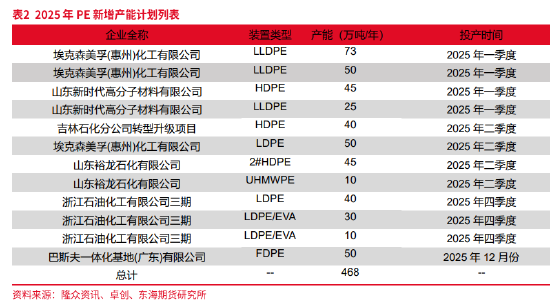

2025年P(guān)E投產(chǎn)預(yù)計743萬噸。一季度產(chǎn)能投放較為集中,疊加24年12月延遲投放的產(chǎn)能,對05合約沖擊較大。隨著產(chǎn)能的逐漸投放,預(yù)計PE逐漸由供需緊平衡逐漸走入過剩。且新增產(chǎn)能在LLDPE和LDPE產(chǎn)品投放上,明顯多于前兩年。預(yù)計標(biāo)品對HD非標(biāo)的價差將走弱。

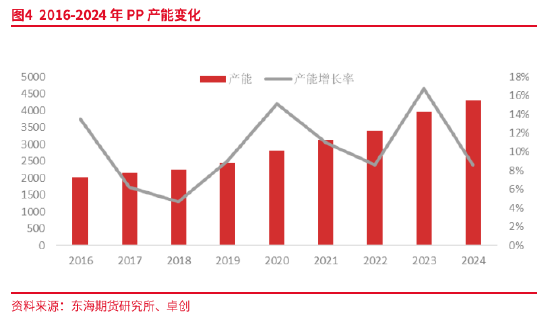

2.1.2.聚丙烯產(chǎn)能投放情況

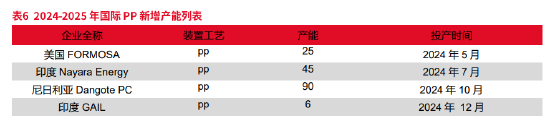

2019年之前,聚丙烯平均產(chǎn)能增速在5%左右,2019年聚丙烯產(chǎn)能增速開始出現(xiàn)明顯的增長,2019年產(chǎn)能增速近9%,2020年以來年均產(chǎn)能增速達(dá)12%以上。卓創(chuàng)資訊統(tǒng)計顯示,未來5年新增產(chǎn)能將集中在華南、華東、華北以及西北四地,預(yù)計2029年國內(nèi)PP產(chǎn)能將達(dá)到7300萬噸左右。

據(jù)不完全統(tǒng)計截至2024年11月,聚丙烯本年度新增裝置產(chǎn)能340萬噸(廣東石化為前一年產(chǎn)能,不計入24年)。產(chǎn)能總計4302萬噸,增速8.78%,環(huán)比略有降低。12月仍有裕龍石化、鎮(zhèn)海等裝置總計160萬噸裝置待投產(chǎn)。實(shí)際產(chǎn)量影響或在明年1月。如投產(chǎn)均兌現(xiàn),則24年產(chǎn)能增速可達(dá)12.6%。

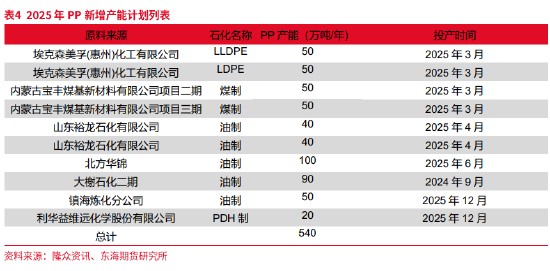

據(jù)不完全統(tǒng)計,2025年聚丙烯新增產(chǎn)能總計540萬噸,新增產(chǎn)能增速依然偏高。PP仍處于產(chǎn)能高增速的供應(yīng)過剩階段。

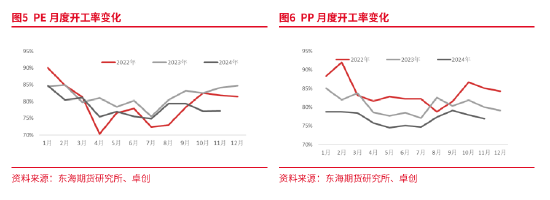

2.2.開工率繼續(xù)下降

在2020年開始,聚烯烴進(jìn)入產(chǎn)能擴(kuò)張期之后,開工率就有明顯的下降,2020年之前,月均開工率基本在90%以上,2020年-2022年,月均開工率降到90%以下,隨著產(chǎn)能擴(kuò)張,產(chǎn)能利用率進(jìn)一步下降,2023年聚乙烯和聚丙烯月均開工下滑至80%附近。24年聚烯烴開工進(jìn)一步下滑至80%以下,據(jù)卓創(chuàng)數(shù)據(jù)統(tǒng)計來看,PP月均開工在77% 左右,PE月均在78.5%左右。主要有兩方面原因,一是2024年P(guān)P產(chǎn)能擴(kuò)張規(guī)模明顯大于PE,PP整體供需惡化、產(chǎn)能利用率下降的更明顯。另外一個原因是,PP原料來源更加多元化,不同路徑生產(chǎn)的聚丙烯成本均面臨虧損,導(dǎo)致PP意外檢修增加,再創(chuàng)新高。但得益于產(chǎn)能集中投放,PP產(chǎn)量仍保持一定增長,而PE本身投產(chǎn)較少,開工又進(jìn)一步下行,產(chǎn)量增速明顯降低。而相比于去年,聚烯烴尤其PE成本利潤二季度以后得到了明顯改善。

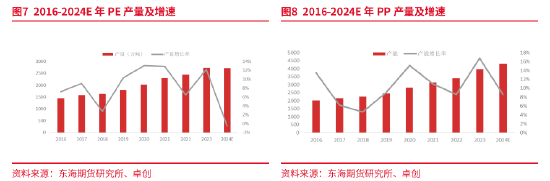

據(jù)卓創(chuàng)數(shù)據(jù)估算, 2024年1-10月PP累計產(chǎn)量在2862萬噸左右,較去年同期(2635萬噸)增長8.6%。PE累積產(chǎn)量2250萬噸左右,較去年同期(2251.6萬噸)幾乎持平。其中1-10月HD產(chǎn)量總計1059.04萬噸, LD累計產(chǎn)量266.6萬噸,LLDPE累計產(chǎn)量924.72萬噸,三個品種產(chǎn)量與上一年相比變動不多。由于PE投產(chǎn)集中年底,加上今年P(guān)E開工略有下降,導(dǎo)致總體產(chǎn)品與去年相比略有下降。而HD品種前一年大幅投產(chǎn)之后本就處于過剩階段,供應(yīng)情況近年有所改善。LLDPE和LD品種則供需緊平衡,遂導(dǎo)致今年部分時間由于供需錯配導(dǎo)致供應(yīng)緊張局面出現(xiàn)。

從產(chǎn)能投放計劃可以看出,25年投產(chǎn)較為集中,對于PE來說,是產(chǎn)能高速增長的開端,分品種來看,LDPE投產(chǎn)依然較少,供應(yīng)增長有限,也將繼續(xù)維持偏緊局面。而PP也有望維持與今年相同的產(chǎn)量增速。

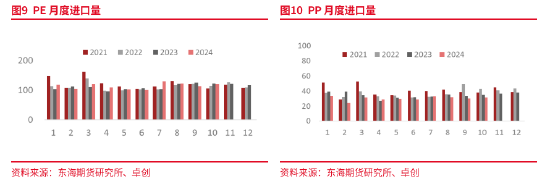

2.3.PP進(jìn)口下滑,PE進(jìn)口上漲

2020年之后,由于國內(nèi)聚烯烴進(jìn)入產(chǎn)能擴(kuò)張期,截止23年進(jìn)口呈現(xiàn)逐年下降的趨勢。尤其PE,國產(chǎn)產(chǎn)量的增長,降低了對進(jìn)口的依賴。24年國產(chǎn)幾乎沒有增量,供應(yīng)缺口由進(jìn)口補(bǔ)充一部分。但由于國際運(yùn)費(fèi)和國外成本較高等問題,進(jìn)口窗口打開時間有限,同時本年度國際投產(chǎn)產(chǎn)能也相對較少,諸多原因?qū)е逻M(jìn)口增長并不明顯。PP則由于嚴(yán)重的產(chǎn)能過剩導(dǎo)致進(jìn)口被擠出。

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計顯示, 2024年1-10月PP累計進(jìn)口量在301.21萬噸,同比-10.88%。2024年1-10月PE累計進(jìn)口量在1140.12萬噸,同比+3.15%。

2024年P(guān)E國際產(chǎn)能投放總計125.5萬噸,2025年計劃投放351萬噸。2025年隨著國能產(chǎn)能的集中投放,聚乙烯的進(jìn)口依賴度預(yù)計進(jìn)一步下降。進(jìn)口預(yù)計有所下滑。

2024年P(guān)P新增產(chǎn)能166萬噸,25年計劃投產(chǎn)185萬噸。PP國內(nèi)供應(yīng)已經(jīng)十分充足,國際投產(chǎn)影響有限。

2.4.需求低速增長

2024年聚烯烴下游需求依然保持較低增速,終端需求低迷是聚烯烴下游開工降低的主要原因。國家統(tǒng)計局發(fā)布2024年1-10月份全國房地產(chǎn)市場恢復(fù)不及預(yù)期,房屋新開工面積61226.93萬平方米,同比下降22.6%;國家統(tǒng)計局?jǐn)?shù)據(jù)顯示: 2024年1-10月我國塑料制品產(chǎn)量累計6297.1萬噸,累計增長1.8%。相關(guān)工業(yè)品的終端數(shù)據(jù)不佳直接影響聚烯烴下游需求。

2.4.1.PE下游需求情況

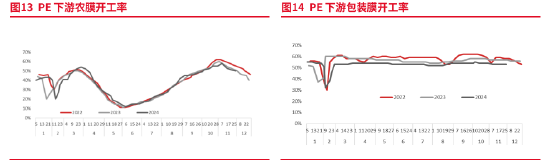

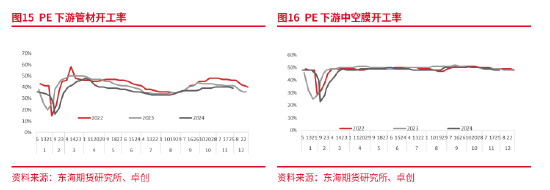

薄膜中以農(nóng)膜和包裝膜為主要需求領(lǐng)域,占比超過一半,需求結(jié)構(gòu)穩(wěn)定。LLDPE和LDPE主要用于農(nóng)膜和包裝膜。HDPE用途比較廣泛,下游有管材、薄膜、注塑、中空等。

農(nóng)膜有較明顯的需求季節(jié)性。春節(jié)前后是農(nóng)膜開工最低點(diǎn)。一季度地膜旺季開工水平雖高但低于往年,4月到9月初,農(nóng)膜需求先是由盛轉(zhuǎn)衰進(jìn)入淡季,隨后進(jìn)入棚膜儲備期,開工同比尚可。但“金九銀十”旺季需求不及預(yù)期,開工同比較低。11月初需求見頂開始回落。受高成本和低需求雙向壓制,農(nóng)膜全年表現(xiàn)一般。

隨著國內(nèi)電商行業(yè)的迅猛發(fā)展,規(guī)模以上快遞業(yè)務(wù)量快速增長,對快遞包裝材料的需求也在不斷增加。聚乙烯薄膜因其優(yōu)良的物理性能和加工性能,成為快遞包裝材料的重要選擇之一。包裝膜開工今年同比偏低,除春節(jié)附近開工降至最低30% 左右以外,其他時間大概率開工在52%-55%之間波動相對穩(wěn)定,環(huán)比大約下降了3-4個百分點(diǎn)。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2024年1-10月全國快遞業(yè)務(wù)量總計1400.8億件,累計同比增長22.3%。而綠色包裝等政策使得快遞行業(yè)包裝材料需求增長幅度受到一定程度抑制,但總體仍呈現(xiàn)較快增長,對聚乙烯需求有一定拉動作用。

PE管材廣泛應(yīng)用于給水、排水、燃?xì)廨斔汀⑥r(nóng)田灌溉等領(lǐng)域。今年全年P(guān)E管材開工同比偏低,而10月開工上漲后同比接近三年均值。PE管材市場呈現(xiàn)出明顯的季節(jié)性需求波動。通常,在每年的下半年,管材的需求旺季主要集中在9到10月份。然而,今年這一趨勢有所推遲,實(shí)際需求在10月份開始逐步跟進(jìn),催生了相對集中性的訂單交付,甚至部分管材訂單延續(xù)至11月份。雖然今年需求同比較弱,隨著中國城市化進(jìn)程的加快和基礎(chǔ)設(shè)施建設(shè)的不斷推進(jìn),PE管材在水務(wù)、燃?xì)狻㈦娏Φ阮I(lǐng)域的需求量呈現(xiàn)出快速增長的態(tài)勢。

根據(jù)卓創(chuàng)數(shù)據(jù)統(tǒng)計,2024年1-10月中國PE產(chǎn)量累積為2250.28萬噸,累計進(jìn)口量在1140.12萬噸,供應(yīng)增速0.72%。整體庫存中性偏低,下游增速預(yù)計大概在1%-2%。

2.4.2.PP下游需求情況

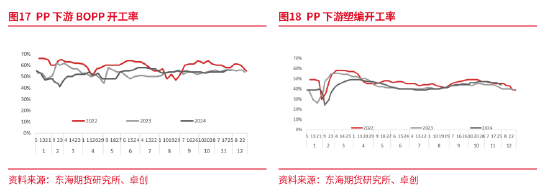

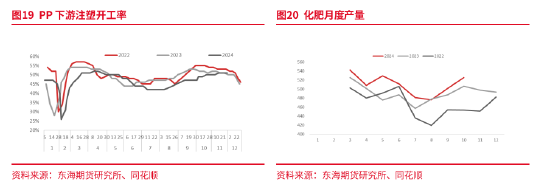

PP下游占比最高的是拉絲和注塑,總計占比大約60%以上。BOPP占聚丙烯下游消費(fèi)約15%左右,三者需求基本可以窺探整個聚丙烯下游情況。拉絲主要用于塑編袋的使用,與化肥和水泥等產(chǎn)量相關(guān)。注塑制品主要應(yīng)用家電、汽車、塑料日用品領(lǐng)域。BOPP主要用在食品包裝、服裝包裝、膠帶、電子電器、煙草及其他方面。其中,食品包裝、服裝包裝、膠帶占比較大。食品包裝占比第一,在50%左右。

2024年BOPP遭遇產(chǎn)能集中投放和成本利潤壓縮,卓創(chuàng)資訊統(tǒng)計預(yù)計到2024年底BOPP市場總產(chǎn)能將增長至813.6萬噸,較2023年共計增長83.1萬噸附近,增幅11.38%左右。利潤也達(dá)到近五年新低。BOPP全年開工在41%-55%之間環(huán)比去年44%-60%之間,略有下移。

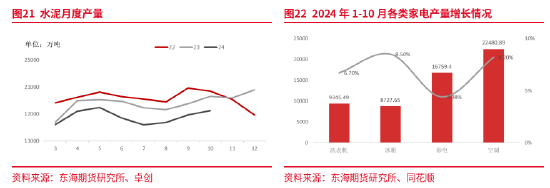

PP下游塑編行業(yè)和水泥、化肥產(chǎn)量息息相關(guān)。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,24年1-10月水泥產(chǎn)量15.01億噸,同比-10.3%,而不同種類的化肥產(chǎn)量1-10月累計同比增加4% 左右。受此影響,塑編開工同比下滑2%以上。

注塑制品主要應(yīng)用家電、汽車、塑料日用品領(lǐng)域。四大家電產(chǎn)銷同比增長幅度有所增加,汽車市場也有所回暖。據(jù)中國企業(yè)工業(yè)協(xié)會數(shù)據(jù)顯示,2024年1-10月,汽車產(chǎn)銷分別完成2446.6萬輛和2462.4萬輛,同比分別增長1.9%和2.7%。增速雖有明顯下降,但對注塑需求有一定支撐。注塑4-7月開工位處中性或偏高水平,除此之外開工均位于近五年最低水平附近,整體開工較去年下降2個百分點(diǎn)以上。

聚烯烴下游需求增速明顯放緩,終端需求不佳,供應(yīng)過剩,以及對于市場預(yù)期的悲觀情緒進(jìn)一步限制補(bǔ)庫和下游開工。

3.4.總結(jié)

2024年,面對全球經(jīng)濟(jì)形勢的復(fù)雜多變,中國政府確實(shí)采取了一系列積極的財政政策來刺激經(jīng)濟(jì)、提振需求。美國經(jīng)濟(jì)小幅放緩,美聯(lián)儲進(jìn)入降息周期。歐元區(qū)通脹回落但經(jīng)濟(jì)增長前景堪憂,歐央行開始快速降息周期。國內(nèi)外宏觀政策均呈現(xiàn)出一定的調(diào)整和優(yōu)化趨勢刺激經(jīng)濟(jì)。經(jīng)濟(jì)基本面向好、財政貨幣政策支持、國家大力推動;2025年商品隨著內(nèi)外需求的好轉(zhuǎn),表現(xiàn)會比較好,但內(nèi)需型商品因?yàn)榛ê偷禺a(chǎn)大幅改善空間有限。

產(chǎn)業(yè)方面。2025年供應(yīng)端國內(nèi)外產(chǎn)能不斷釋放,需求端低迷未見明顯起色。從投產(chǎn)差異來看,LP價差預(yù)計仍處于走弱格局當(dāng)中。聚烯烴成本利潤虧損將成為常態(tài),伴隨著階段性的降負(fù)和停車,尤其是聚乙烯品種,成本利潤壓縮空間更多,可以關(guān)注做空成本利潤的策略,價格估值重心錨定原油。LLDPE預(yù)計震蕩重心下移,PP價格預(yù)計震蕩偏弱為主。

責(zé)任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)