來源:銀河農產品及衍生品

研究員:劉大勇

期貨從業證號:F03107370

投資咨詢證號:Z0018389

第一部分 前言概要

2024年玉米行情回顧:

2024年上半年華北玉米供應高于去年,糙米及芽麥供應較多,導致華北玉米與東北玉米價差創新低。下半年玉米減產,種植成本下降,玉米收購主體入市謹慎,保持較低庫存,且24年新季玉米霉變和毒素較高,玉米現貨持續下跌,跌至4年新低。淀粉企業由于玉米價格處于低位,且副產品價格也處于低位,淀粉企業利潤長時間維持盈利,現貨淀粉與玉米價差維持高位。玉米期貨波動相對較小,玉米和淀粉價差也處于窄幅波動。

2025年國內外行情展望:

國際方面,美玉米底部出現,05美玉米430美分/蒲支撐較強,后期隨著需求增加,美玉米仍有走高可能,25/26年度美玉米種植面積仍會增加。巴西玉米出口增加,但巴西玉米產量仍有增長空間。

國內方面,新季玉米減產,糙米及芽麥替代大幅減少,玉米進口收緊,玉米現貨上漲預期較強,但小麥價格仍會壓制玉米漲幅。玉米現貨與期貨盤面升水較大,期現套利資金較多。25/26年度新季玉米種植成本下降,港口價格仍會在成本線附近震蕩為主。交易關注春節附近的賣壓,年后玉米與小麥的價差,三季度的玉米偏緊問題,已經新季上市后的產量及開秤價。

策略推薦:

1.單邊:美玉米03合約430美分/蒲以下入場,目標450美分/蒲。國內05玉米預計2150-2300之間震蕩,2170以下嘗試短多。

2.套利:05玉米和淀粉價差340-420偏強震蕩。買入玉米現貨空盤面03玉米或05玉米。華北也可以買入現貨賣出07玉米。

3.期權:賣出c2305-c-2260。(以上觀點僅供參考,不作為入市依據)。

第二部分 國內玉米行情回顧

2024年交易的核心是華北玉米。華北23/24年度玉米增產,芽麥及糙米供應較多,疊加華北玉米毒素和霉變較高,導致華北玉米谷物供應壓力較大。但華北由于23年底的豬瘟影響,需求減少。導致華北玉米與東北玉米價差處于低位,東北玉米很難留入到華北。而南方由于進口玉米量較大,疊加大麥及高粱進口,南方谷物價格較低,導致東北與南方玉米價差也較低。過去的1年,由于玉米單邊下跌,貿易商虧損較大,農戶也出現虧損。24年8月華北玉米的寬松及新季玉米大量上市缺乏收購主體,農戶玉米霉變及毒素也高于去年,導致玉米現貨創新低。

一、國內谷物供應過剩疊加需求下降,玉米現貨持續下跌

期貨方面:2024年1月中旬中儲糧增加收儲,玉米現貨止跌反彈,玉米期貨從最低的2320元/噸反彈到2480元/噸,然后橫盤到5月底。從5月底到12月初,國內谷物供應量較大,但是需求恢復仍較慢,疊加全球谷物價格下跌,玉米現貨持續下跌。新糧上市后,缺乏收購主體,玉米價格持續下跌創20年年中來新低。12月5日中儲糧增加收儲,且將收儲毒素放寬到1500,玉米期貨開始企穩反彈。

現貨方面:2024年上半年由于東北地區有收儲政策,東北地區玉米現貨相對偏強,但華北地區需求減少,且霉變及毒素較高疊加芽麥及糙米影響,導致華北與東北玉米價差創新低,甚至出現山東玉米與黑龍江玉米持平的現象。北港平倉價在1月初及6月底都出現過最高平倉價2490元/噸,然后持續下跌到12月5日最低的平倉價2040元/噸,跌幅450元/噸,12月5日后現貨開始上漲,截止12月12日,反彈到2090元/噸。

二、玉米淀粉行情回顧及交易核心

2024年由于副產品下跌幅度高于玉米,導致副產品帶給淀粉廠的貢獻遠低于過去5年,副產品的貢獻回落到550元/噸的較低位置,且淀粉廠利潤維持盈虧線附近。玉米和淀粉現貨價差處于較高位置。由于1季度淀粉需求仍較好,年初淀粉企業利潤仍較高,但隨著開機率增加及庫存增加,淀粉利潤持續維持在0附近。玉米和淀粉05的價差從1月底最高的520元/噸回落到4月底400元/噸附近,01玉米和淀粉價差也在400元/噸附近。

第三部分 國際玉米基本面情況

國際玉米從大周期來看,由于產量持續增長,會長期在盈虧線附近窄幅震蕩。25年全球玉米仍會震蕩為主。主產國美國和巴西面積可能仍會增加,價格在上半年仍會上漲。

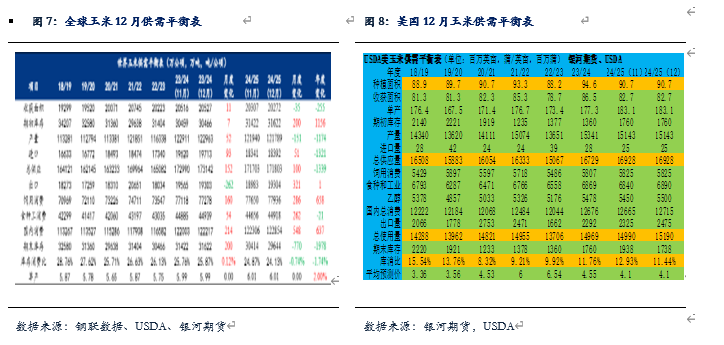

一、全球玉米供應同比減少,但新季預計種植面積增加

24/25年度全球玉米產量比上年度略減少,國際玉米重心抬升,國內進口玉米利潤下降。根據12月USDA報告,全球玉米產量12.18億噸,比上年度減少1174萬噸。美國產量3.846億噸,出口6287萬噸;巴西產量1.27億噸,出口4800萬噸;阿根廷玉米產量5100萬噸,出口3600萬噸;烏克蘭玉米產量2650萬噸,出口2300萬噸。由于國際玉米探底回升,且大豆種植利潤虧損較大,預計25年玉米面積會增加,主要是美國的面積增加及巴西有面積及單產增加趨勢。

二、美玉米與美豆比值升高,25年面積會增加

24/25年美玉米成本線480美分/蒲附近,美玉米面積9070萬英畝左右,低于去年的9460萬英畝。美玉米03從8月底的400美分/蒲上漲到12月上旬最高的450美分/蒲,但美豆持續下跌,跌破1000美分/蒲,美豆11合約與美玉米12合約比值回到2.3,處于較低位置。預計25年美玉米種植面積會增加,初步測算美玉米種植面積會在9200萬英畝。預計美玉米12合約仍會在380-520美分/蒲,高點要看種植天氣炒作,一般出現在6-7月。

美國工業需求仍處于高位,出口增加。美國玉米產量3.85億噸,國內食用及工業消費最近幾年略有增長,近幾年基本在1.7-1.75億噸左右,24年為1.75億噸左右,主要體現在燃料乙醇的增加,美國乙醇產量高于去年,最近維持在110萬桶/日附近。飼料需求 24年在1.48億噸,相比去年增幅45萬噸。

在交易美玉米行情中,美玉米非商業持倉也是很重要的指標。24年上半年美玉米非商業凈空達到歷史新高,美玉米價格也到達近幾年新低。在新玉米種植之前,凈多仍會增加,美玉米仍有反彈空間。

三、巴西玉米產量仍有增長潛力

巴西種植成本較低,且巴西單產仍有較高增長潛力,種植面積也有較大增長空間。巴西24年產量1.27億噸,單產5.7噸/公頃,遠低于美國的11.49噸/公頃,也低于阿根廷的7.97噸/公頃,單產仍有增長空間。初步測算,巴西產量仍有至少30%的增長空間。

巴西國內增長主要體現在燃料乙醇的增加。巴西有22價燃料乙醇,加工能量為1700萬噸玉米,未來幾年可能達到3000萬噸消耗量。巴西是世界第二大乙醇和第三大生柴生產國,2024年乙醇產量330億升,甘蔗乙醇255億升,玉米乙醇75億升。預計玉米需求每年增200萬噸左右。

第四部分 國內玉米基本面分析

從24/25年供需平衡表來看,由于糙米及芽麥替代大幅減少,進口玉米受抑制,全國玉米減產,谷物供應大幅減少,但需求相對穩定,25年三季度之前谷物供應偏緊,市場可能出現行情翹尾。但可能引發替代及政策也較多,比如小麥的豐產替代問題,糙米的拍賣及進口玉米增加,25年交易的核心仍然是三季度華北的玉米短缺。

一、玉米產量降低,預計新季種植成本繼續下降

24/25季玉米產量低于去年,市場預期減產800萬噸左右。鋼聯數據給出全國面積減少1.42%,產量減少873萬噸。其中東北地區(東北四省)減產328萬噸,華北三省(山東、河南、山東)減產548萬噸。黑龍江由于今年地租下降,種植成本也在下降。黑龍江地租基本在800元/噸附近,按照1600斤/畝計算,成本基本在2000元/噸,折算到港平倉價基本在2250元/噸附近。但是新疆地區今年產量增加,但單產及容重較高,玉米霉變和毒素很低。

由于玉米價格從22年連續3年持續下跌,租地農戶種植聯系虧損,預計25/26年度地租仍會下降。我們可以通過國內地租和國外進口玉米利潤進行估值和分析。

地租下降后,對黑龍江集港進行定價。如果國內地租下降到700元/畝,按照430的農資成本(種子農藥化肥等),畝產1600斤潮糧計算。農戶的種植成本大約為0.7-0.71元/斤。去掉糧點收購烘干費+脫離費用(100元/噸)集港成本大約2050元/噸左右。

按照進口玉米成本進行定價。美玉米大概率較長時間會維持400-520美分/蒲之間,折算到國內進口成本在2000-2400之間,大概率在2100-2300元/噸之間,如果給出100-200元/噸的進口利潤,南方玉米到港大概率在2200-2400元/噸,折算到北港大約在2100-2300元/噸。北港的2050支撐會非常強,農戶種植大概率會盈利。

二、國內糙米及小麥替代大幅減少,明年仍有替代需求

由于23年芽麥較多以及23年8月拍賣的糙米結轉到24年上半年,導致24年上半年整個谷物過剩,尤其是華北市場,谷物結轉較多。但24年下半年糙米停止拍賣,以及華北小麥開始政策性收儲,小麥與玉米價差較高,導致小麥流入到飼料企業大幅減少。2021年小米和稻谷共成交4052萬噸(小麥成交2868萬噸,稻谷成交1557萬噸);2022年小麥和水稻成交3683萬噸(小麥778萬噸,水稻2905萬噸);2033年芽麥大約2500-3000萬噸流入飼料企業,稻谷成交1479萬噸基本流入飼料企業。

華北的小麥構成玉米上漲的頂部,小麥與玉米價格相互影響。由于國內小麥供應過剩,一旦玉米與小麥的價差在150元/噸左右,確切的要180元/噸左右(玉米毒素原因),小麥會開始出現替代。由于蛋白價格也在回落,且今年華北玉米毒素較高,飼料企業更愿意用小米替代。第一階段是玉米現貨上漲,小麥與玉米價差縮小,價差達到替代的價格150元/噸左右,飼用玉米部分會被小麥替代,靜態的小麥價格2400元/噸,對應玉米價格在2250元/噸附近。第二階段要看6月小麥豐收情況以及國家托市價,按照玉米供應偏緊情況,華北玉米在6月后玉米會非常緊張,小麥與玉米價差可能會很小,不排除玉米與小麥出現倒掛情況,可以參考2023年7月后華北玉米情況。

關于國內小麥數據及政策情況的發展趨勢,近幾年也出現了幾個變化。現在市場上對小麥的貢獻平衡表,大多數是在國糧中心基礎上進行修正,產量數據最近5年,一直保持穩定,但是由于人口結構問題及需求多樣化替代,面粉需求持續下降,飼料用小麥會增多。由于前幾年小麥拍賣結束,24年小麥供應壓力仍較大,24年開始啟動小麥儲備,市場預期1000萬噸左右,目前仍在收儲中,且拍賣底價2500元/噸,高于市場價格。25/26年小麥不確定因素仍較多,比如今年暖冬,小麥年后可能有受凍影響。年后5-6月小麥的干旱及水澇仍對小麥行情有較大不確定性。

24年由于玉米價格較低,且庫存較大,糙米未進行排賣。但25年隨著谷物的減少,價格上漲后,糙米大概率會拍賣。市場預期排名數量為1500萬噸左右,拍賣底價為1400元/噸,遠低于2023年8月的1700元/噸底價。如果按照1400元/噸的底價進行計算,糙米產品到港價基本在2230/噸,這和年后5月玉米價格相差不大。目前2019年糙米庫存大約為1700萬噸,2020年糙米大約為103萬噸,2021年大約為1470萬噸。個人推算,小麥及糙米用量大幅減少2500萬噸以上。

三、進口谷物大幅減少,國內南北方玉米逐漸順價

2024年上半年玉米及谷物進口大幅增加,四季度開始國家收緊谷物進口,谷物進口量大幅減少,整體供應要少于上年度。按照自然年度,全國進口玉米、大麥、高粱及DDGS進口總量,2022年進口谷物總量3661萬噸,2023年進口累計4379萬噸,2024年1-10月累計進口3356萬噸,同比去年同期3146萬噸高200萬噸。但2024年1-10月玉米累計進口1303萬噸,低于去年同期1-10月的1860萬噸;2024年高粱1-10月累計進口756萬噸,高于去年1-10月432萬噸;大麥1-10月累計進口1275萬噸,高于去年同期的845萬噸;DDGS1-10月累計進口23萬噸,高于去年的9萬噸。如果按照作物年度,22/23年度進口谷物4136萬噸,23/24年度進口谷物3223萬噸,24/25年度進口谷物4797萬噸。

進口玉米雖然較多,但部分進入儲備,市場預期儲備中進口玉米大約為2000萬噸。大部分是20-24年進口,考慮到部分進口玉米要超期,預計明年大約700-800萬噸進口玉米要拋儲。國內由于一次性儲備政策,3年2000萬噸規模,2023/24年度預期收儲1000萬噸,根據調研預期收購大約800萬噸。24/25年度仍有收購計劃,但今年中儲糧收購相對謹慎,要求較高,預計收購量可能低于上年度。

關于進口玉米及進口谷物替代,24/25年度預計比上年度減少較多。24/25年度與上年度相比進口會減少。南方玉米需要從北港調入,基本要給出順價。但由于收儲中進口玉米可能有拍賣,抵消谷物進口的減少,整體進口玉米及谷物和去年基本持平。

四、國內飼料需求緩慢增長

2024年國內飼料需求低于去年,終端需求弱于預期。飼料需求主要分為豬料、禽料、蛋禽料、反芻料、水產料等。2024年飼料消費比2023年下降,肉禽料略有增長,豬料占比最大,2024年飼料需求主要是豬料需求下降。根據飼料工業協會數據,前三季度飼料產量下降4.3%,豬料同比降6.8%,預計全年飼料下降4%左右。工業協會與統計局數據相差不大,但工業協會的蛋禽料下降6%左右,這與我們蛋禽料增長2-3%差距較大,這可能是由于蛋禽養殖散戶很多是自配料原因。

生豬存欄緩慢增加,豬料需求略增。根據鋼聯數據123家11月能繁母豬存欄502.57萬頭,同比增1.56%。123家規模養殖場商品豬存欄3514.87萬頭,同比增0.29%。由于玉米及豆粕價格下跌,預計2025年生豬生豬存欄仍緩慢增加,出欄體重略有增加,豬料需求略增。由于白羽肉雞屠宰產能仍在增加,且養殖成本下降,預計肉禽飼料需求在2%左右。蛋禽養殖利潤較好,且蛋雞存欄仍處于高位,25年1季度會達到高點,預計蛋禽需求也略增2%左右。整個飼料需求大約增2-4%,且糙米及小麥替代大幅減少,玉米在飼料中用量會大幅增加,個人預計玉米用量增加到19500萬噸,比上年度增加1500萬噸。

五、低價玉米給出深加工利潤

2024年整個深加工需求仍在增加,24/25年度預計深加工玉米用量為8000萬噸,比去年同期增200萬噸左右,其中除乙醇外深加工大約為5950萬噸,比去年增200萬噸左右。2024年深加工整體利潤較好,部分原因是玉米價格跌至新低。24/25季玉米產量雖然減產,但今年玉米質量較差,霉變和毒素較高,深加工原料會充足。東北市場,尤其是黑龍江西部及吉林北部和西部,由于6月降雨原因及收獲季陰雨,今年霉變和毒素高于過去幾年。尤其是毒素,1500以下的玉米占比較小。貿易商過去幾年虧損較大,今年收購相對謹慎,大型收購主體收購量相對偏慢,且今年氣溫偏高,農戶儲存玉米條件有限,導致霉變和毒素的增加。對于華北市場,今年產量減少,且華北替代大幅減少,華北玉米在6月后玉米會偏緊,華北玉米與東北玉米價差要擴大。

2025年玉米與淀粉價差仍會處于較高位置。由于2024年玉米價格持續下跌,且副產品價格處于過去5年低位,淀粉與玉米價差處于較高位置。2024年黑龍江淀粉與玉米現貨價差基本在600-800元/噸,山東濰坊淀粉與玉米現貨價差基本在600-900元/噸,高于過去400-600的平均價。2025年上半年副產品價格仍處于低位,按照山東副產品貢獻基本在520-560之間,低價玉米給出淀粉企業利潤,預計25年上半年玉米與淀粉價差仍會較高,山東基本在550-700元/噸。

對于淀粉下游需求,有兩個明顯變化。一是淀粉可以增加出口,按照往年的出口數據,玉米淀粉每年出口可以增加40-60萬噸。其次是木薯淀粉進口量增加,且木薯淀粉與玉米淀粉價差開始縮小。

酒精行業,2024年較長時間維持在盈虧線附近。一般酒精行業受玉米影響較大,開機率和利潤呈現很強的季節性規律,且大部分酒精企業在東北地區,受玉米影響較大。2025年酒精行業預計玉米用量維持穩定,基本在2050萬噸。

六、渠道庫存較低,南北方港口庫存維持高位

2024年由于貿易商虧損較大,新季上市后,貿易商相對謹慎,且中儲糧收購要求較高,收購量偏慢,貿易商保持較低庫存,合同糧為主。但是北港庫存創過去5年新高,南方庫存也維持高位。截止12月6日,北方四港玉米庫存456.5萬噸,同比去年增加380萬噸。南方港口玉米庫存243萬噸,也處于歷史高位。

今年最大的問題是貿易商春節之前不囤貨,年后會積極囤貨,玉米壓力集中在年前。年后貿易商及下游企業會積極囤貨,中間渠道庫存玉米量大幅低于過去幾年水平,預計渠道庫存低于去年2000萬噸左右。

七、玉米和淀粉交易邏輯

2024年上半年黑龍江玉米與華北玉米價差處于過去幾年低位,淀粉的定價權在山東。但是2025年上半年,由于華北玉米減產,且華北渠道庫存以及替代品大幅低于去年,預計明年4月開始,華北玉米與東北玉米價差會拉開,給出運輸物流費用。淀粉的定價主要在黑龍江和山東,預計25年淀粉的底價在黑龍江。年前預計黑龍江1850元附近基本底部,山東2000元附近基本底部。按照盤面2180計算,黑龍江副產品570元計算,黑龍江淀粉盈虧基本在2620元/噸。山東副產品550元計算,山東盈虧線基本在2800元。折算到盤面最低要2630,05米粉差盈虧線要450元。

淀粉可能在明年三季度出現獨立行情。明年三季度華北玉米會偏緊,華北玉米與東北玉米價差會拉開,山東淀粉價格相對較高且給出利潤,2025年淀粉行情可能像2023年。

第五部分 行情展望

玉米:

24/25年全球供應仍充足,美玉米單產下調,美玉米需求增加,美玉米底部支撐較強。25/26年度預期種植面積會增加,美玉米會長時間維持底部震蕩,玉米美玉米12合約大概率在400-520美分/蒲。巴西頭茬壓力較小,但巴西面積和單產仍有增長潛力,也會爭奪美玉米出口份額。新季國內玉米減產,進口谷物開始減少,小麥和糙米替代大幅減少,需求緩慢增加,24/25年度玉米供應會偏緊。國內玉米年前會震蕩偏弱,年后貿易商及下游會備貨,現貨有反彈空間,但小麥價格會壓制華北玉米反彈高度。三季度華北玉米會偏緊,玉米可能會出現翹尾行情。年前玉米現貨會出現低點,山東2000元/噸基本底部,黑龍江1850元/噸基本底部,港口平倉價2000元/噸基本底部。年后高點可能出現在三季度,北港平倉價高點可能在2400元/噸附近。25/26年度玉米種植成本下降,但新季玉米價格預計下跌空間有限,新季玉米北港平倉價2000元/噸支撐很強。03玉米是強制注銷,盤面升水較高,大概率03玉米會出現期現回歸。

淀粉:

24/25年度玉米供應量充足,開機率處于高位,淀粉庫存仍會處于高位。由于副產品長期處于低位,且玉米價格也處于低位,淀粉企業盈利維持較高時間,且10月后國內淀粉可以出口,玉米與淀粉價差處于較高位置。2025年上半年淀粉企業仍會在盈虧線附近,山東淀粉與玉米價差仍會在550元以上。第三季度由于華北玉米偏緊,華北玉米與東北玉米價差會擴大,且給出山東企業利潤,山東淀粉價格可能達到年內高點。預計山東淀粉25年低點在2650-2700元/噸,黑龍江淀粉低點在2450元。

【交易策略】:

美玉米底部基本確立,03美玉米420美分/蒲支撐較強,預計美玉米有反彈空間。國內玉米呈現現貨弱期貨強,遠月有現貨上漲預期。05玉米下跌空間有限,震蕩思路。

1.單邊:美玉米03合約430美分/蒲以下入場,目標450美分/蒲。國內05玉米預計2150-2300之間震蕩,2170以下嘗試短多。

2.套利:05玉米和淀粉價差340-420偏強震蕩。買入玉米現貨空盤面03玉米或05玉米。華北也可以買入現貨賣出07玉米。

3.期權:賣出c2305-c-2260。(以上觀點僅供參考,不作為入市依據)。

風險提示

內容僅供參考,不構成投資建議。

期市有風險,入市需謹慎

(轉自:銀河農產品及衍生品)

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)