來源:芝商所CMEGroup

近期國內尿素延續低位波動,情緒的拉動維持時間短暫,經過幾輪的震蕩后,市場信心明顯不足,下游除剛需推進以及任務儲備外,采購節奏放緩,尿素企業庫存再次高位上漲,行情在新的利好尚未出現前,低位波動行情將繼續延續。

近期尿素市場關注點:

宏觀利好拉動,企業訂單增加;

局部環保預警,廠庫再創新高;

下游采購有限,行情承壓前行;

市場信心不足,業者情緒謹慎;

一、信心不足 價格延續低位波動

本周期國內尿素市場延續偏弱走勢,截止本周四山東中小顆粒主流出廠1740-1770元/噸,均價環比下跌15元/噸。上半周因宏觀會議利好提振,期貨價格走勢上漲,現貨成交好轉,主產銷區尿素企業訂單量增加,但市場交易活躍度僅維持1-2天,周三隨著期貨價格下跌后,現貨市場走弱,貿易商倒掛尿素工廠讓利出貨,出貨速度緩慢。尿素企業庫存高位運行,糧食價格偏低運行,成本面受煤炭價格下行走弱,市場偏空情緒繼續占據主導。隨著氣頭企業陸續停車后行情并未止跌上漲,利好消耗后利空因素的影響,預計,短期國內尿素行情弱勢波動,成交重心再現下移。

圖1 中國尿素期現及基差走勢圖

來源:隆眾資訊

來源:隆眾資訊據隆眾數據,本周(20241205-1211)供需差環比下跌2.79%,企業庫存上漲4.24萬噸。目前供應利好正在落地,需求部分領域也有提升,但供需依舊是寬松態勢,加上情緒也不能持續支撐,所以行情繼續圍繞前低波動運行。山東尿素企業報價小幅下跌,截止周五現貨價格環比下跌1.12%至1720-1760元/噸。

數據來源:隆眾資訊

數據來源:隆眾資訊數據說明:

總供應量=尿素總產量+進口量;

總消費量=農業消費折算+復合肥消費折算+三聚氰胺消費折算+其他消費量(板材、車用、板材、其它化工等)+出口量;數據基本為估算值,僅供參考;

供需差=總供應量-總消費量;

企業庫存、港口庫存均為實際采集數據所得,并非計算數據

W+1表示下周,W+2、W+3依次類推。

二、日產下降緩慢 供應繼續寬松

1、氣頭停車增加,但日產依舊高位

本周期部分企業檢修:玖源化工(集團)有限公司。本周期恢復的企業:新疆中能萬源化工、河北田原化工、河南晉開化工。預計下周計劃檢修企業:四川天華、重慶建峰,本周期中國尿素產能利用率82.39%,環比漲0.08%,比同期漲1.94%。

預計,下周國內尿素日產預期在18.3-18.7萬噸之間。

圖2 中國尿素日均產量及產能利用率走勢圖

來源:隆眾資訊

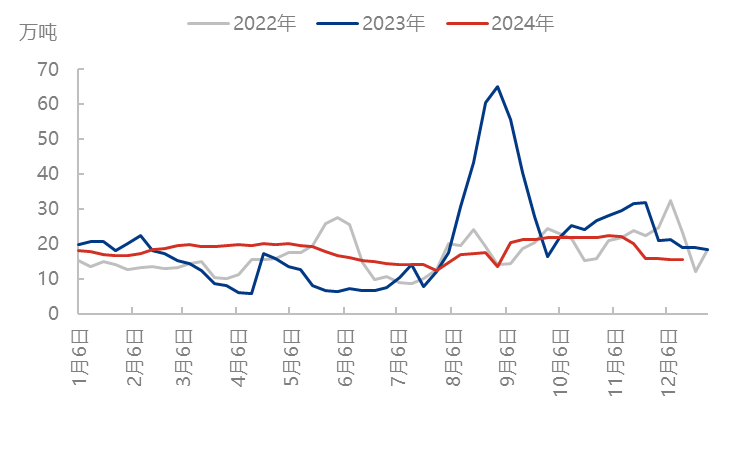

來源:隆眾資訊2、尿素企業庫存高位上漲 市場悲觀情緒漸增

截至2024年12月11日,中國尿素企業總庫存量143.24萬噸,較上周增加4.24萬噸,環比增加3.05%。本周期國內尿素企業庫存高位上漲,近期局部環保預警,部分尿素企業庫存上漲,另外行情的低位波動導致市場信心不足,下游接貨情緒較為謹慎,尿素企業整體出貨緩慢。

下周,國內尿素樣本企業總庫存量預計:140-142萬噸附近,較本周窄幅波動下降。隨著局部環保預警解除,以及氣頭企業裝置的檢修推進,尿素企業庫存或緩慢下降。

圖3 中國尿素企業庫存走勢對比圖

來源:隆眾資訊

來源:隆眾資訊3、市場情緒不穩 下游采購放緩

截至2024年12月11日,中國尿素企業預收訂單天數7.18日,較上周減少0.88日,環比減少10.92%。本周期尿素價格繼續低位波動,期間市場情緒波動明顯,整體企業訂單有所下降,主流天數減少。

下周,國內尿素樣本企業主流訂單天數預計:7-8日附近,較本周訂單小幅增加。近期尿素行情延續低位波動,下游依舊逢低采購為主,隨著局部雨雪天氣的增加,下游跟進或有增加趨勢。

圖4 中國尿素企業主流訂單天數走勢對比圖

來源:隆眾資訊

來源:隆眾資訊4、出口短期無望 港存窄幅波動

截止2024年12月12日(第50周),中國尿素港口樣本庫存量:15.5萬噸,環比減少0.2萬噸,環比跌幅1.27%。本周期主要是煙臺港零星大顆粒貨源離港,其余港口未見明顯變化,整體港口庫存量小幅下降。

下周,國內尿素樣本港口總庫存量預計:15-16萬噸左右,較本期數量窄幅波動。主因當前出口方面政策暫無松動跡象,下游暫無集港趨勢,預計短期內港口庫存維持當前水平波動。

圖5 中國尿素港口庫存走勢圖

來源:隆眾資訊

來源:隆眾資訊三、剛需推進緩慢 下游接貨節奏放緩

本周期工業需求小幅提升,因成品走貨緩慢,短期開工率將趨于穩定,農業采購推進緩慢,經銷商觀望少量跟進為主。儲備需求穩步推進,市場交易活躍度有限。

1、復合肥開工繼續提升

2024年第50周(20241206-1212),本周國內復合肥產能利用率小幅提升,據隆眾資訊統計43.59%,較上周提升1.67個百分點。

各主產區看,其中山東地區規模企業部分基地裝置負荷提高,但中小企業生產相對穩定;河南、湖北部分地區環保檢查,開工受限,加之近期走貨放量不及預期,影響企業生產積極性;河北地區,因走貨欠佳,部分運行負荷略有下降;西南、蘇皖地區,開工相對穩定;東北地區企業負荷也未有再次提升,本周生產穩定。

下周期,冬儲備肥發運改觀有限,企業為規避高庫存壓力,預計生產維持穩定。

圖6 中國復合肥產能利用率走勢圖

來源:隆眾資訊

來源:隆眾資訊2、三聚氰胺開工窄幅下降

本周(20241206-1212),中國三聚氰胺周均產能利用率58.1%,較上期減少0.44個百分點。本周期內,山東、河北地區產能利用率提升,河南、山西、安徽、四川、新疆地區產能利用率下降。

玉龍、駿化三期停車檢修,下周山西、安徽檢修裝置逐步恢復,綜合測算下,預計下周周均產能利用率較本周變化有限,或在59%附近。

圖7 中國三聚氰胺產能利用率走勢圖

來源:隆眾資訊

來源:隆眾資訊四、尿素低位波動 產業鏈利潤收窄

本周期產業鏈利潤漲跌不一;上游煤炭、合成氨、尿素價格均有下調,利潤小幅下跌;下游價格部分下跌,個別品種利潤下降。

價格單位:元/噸

產品取價區域:國內山東市場價格

下游取價區域:國內山東市場價格

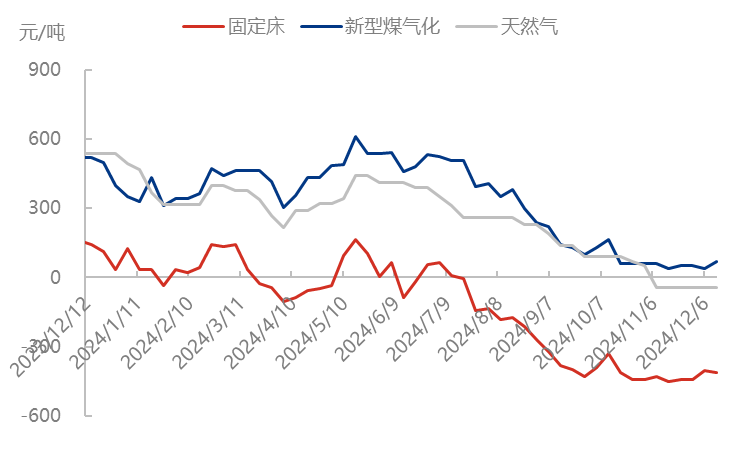

1、煤炭價格回落,新型煤氣化利潤小幅回升

截止2024年12月12日(第50周),中國尿素樣本企業理論利潤窄幅調整。煤制固定床工藝理論利潤為-414元/噸,較上周下調10元/噸。煤制新型水煤漿工藝理論利潤為69元/噸,較上周上調29元/噸。氣制工藝理論利潤-43元/噸,較上周持平。主要原因:本周煤炭窄幅向下、尿素主流價格小幅調整,利潤跟隨變動,而氣頭成本及尿素價格保持穩定,利潤隨之平穩。

下周,國內尿素樣本利潤預計:固定床工藝-424元/噸左右,較本周價格變動有限;新型煤氣化工藝為50元/噸左右,較本周變動不大;氣制工藝為-43元/噸左右,較本周窄幅調整。本周國內尿素市場弱勢波動。雖周初,受宏觀利好拉動,價格出現小幅上行,但漲后市場成交清淡,市場再次回歸平靜,短時市場供需基本面無明顯支撐,預計短期內尿素市場低位波動運行。

圖8 中國尿素行業利潤變化圖

來源:隆眾資訊

來源:隆眾資訊2、復合肥利潤小幅下降,三胺利潤穩定

本周(20241206-1212)周內,復合肥主要原料價格繼續窄幅波動,雖磷酸一銨以及氯化鉀價格相對平穩,但合成氨漲跌互現,尿素先漲后落,硫酸價格持續走高,因此硫基肥成本有所走高,而近期復合肥成交價格變化不大,因此利潤下滑。而氯基肥成本變化不大,因此利潤持穩。

本周三聚氰胺價格跌幅不大,在尿素價格低位波動,成本暫無明顯波動,利潤穩定為主。

圖9 下游復合肥、三聚氰胺行業利潤變化圖

來源:隆眾資訊

來源:隆眾資訊五、利好支持不足 價格或進一步探底

圖10 未來一周山東中顆粒尿素出廠價格預測圖

來源:隆眾資訊

來源:隆眾資訊供應方面:下周國內尿素日產預期在18.3-18.7萬噸附近,日均產量較本周小幅下降。

需求方面:復合肥冬儲備肥發運改觀有限,企業為規避高庫存壓力,預計生產維持穩定;板材行業因成品出貨制約,元旦前部分企業有停車計劃,對尿素多維持剛需采購。農業經銷商因對后市信心不足,放緩采購節奏。

庫存方面:市場情緒低迷,下游補倉謹慎,短期企業庫存依舊延續高位水平。

原料方面:煤炭價格趨勢小幅下行、天然氣價格暫時穩定,成本水平小幅下降。

結論(短期):雖近期宏觀不斷釋放利好,但尿素基本面偏弱運行,尿素企業庫存高位,日產雖然有所下降,但依然高于去年同期,而糧食價格偏低,下游接貨心態較為謹慎,剛需支撐不足之下,短期行情多延續偏弱下行走勢。

結論(中長期):未來一月左右,仍以儲備需求為主,其中復合肥開工率將逐漸趨穩,板材行業則因為成品出貨緩慢下,開工率呈現下降預期。需求面繼續提升有限,而尿素供應則遠高于去年同期,后期仍有去庫存、春節收單等壓力,行情也會不斷受供需寬松形勢而階段性承壓下行。

六、尿素生產商的圣誕節提前到來

圖11 美國海灣大顆粒袋裝FOB價格走勢圖

期待已久的印度招標在本周初公布,沒有讓生產商失望,印度NFL意向為西海岸和東海岸分別購買100萬噸和50萬噸尿素,從而推高了價格。

埃及生產商已經開始行動,截至發稿時,1月船期對歐洲市場銷售的價格已升至380美元/噸離岸價。黑海離岸價上升至345美元/噸。在Socar即將舉行的銷售招標之前,報價已經達到350美元/噸離岸價。伊朗的天然氣供應進一步中斷,價格上漲至310美元/噸離岸價,該國的開工率降至產能的30%以內。受澳大利亞進口需求提前行動的支撐,中東現貨價格上漲了10美元/噸,達到345-355美元/噸離岸價。東南亞市場價格也同樣跟隨中東市場價格上漲,但終端市場的活動多比較平靜。

在蘇伊士運河以西,受現有庫存和進口需求疲軟的影響,巴西價格上漲比較緩慢,最高到岸價350美元/噸。12-1月,美國駁船價格上漲至330美元/噸諾拉離岸價。

市場驅動

印度NFL招標購買150萬噸尿素:根據招標文件,印度NFL將于12月19日結束招標,尋求為西海岸購買100萬噸、東海岸50萬噸尿素。要求2月10日前從裝貨港裝船,報價有效期至1月3日。

30-60天展望:波動,一季度堅挺

確保NFL所需要的量,就需要較高的到岸價水平,以便從專注于不斷增長的新奧爾良市場的原產地吸引運量。但是,如果有任何跡象表明進口商不會購買宣傳中的那么多噸位,價格就會大幅下跌。1月初,庫存似乎將超過600萬噸。

但生產商越來越放心,更多的選擇正在出現,澳大利亞、美國、埃塞俄比亞和東南亞在下季度初看起來很強勁。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)