來源:永安研究

摘要:

2024年11月5日深度報告《純堿:投鞭斷流未可知》中提出“當前純堿供需與估值大致匹配,產業鏈矛盾逐步從下游回到自身,行業目前正如淝水河畔投鞭斷流時,靜待變局或是更好的選擇”,即下游浮法玻璃競爭格局隨著日熔量接近產銷平衡而大幅緩解,玻堿產業鏈矛盾從下游浮法/光伏環節回歸上游純堿環節,解決路徑尚不確定,類似2季度末的浮法/光伏玻璃懸而未決。從11月5日至12月13日玻璃純堿震蕩走弱,其中玻璃現貨跌2%,玻璃2401跌11%,基差大幅走強;而純堿現貨基本持平,純堿2401跌8%,基差同樣大幅走強;玻堿產業鏈在10月份經過年內的第2次估值再分配后,純堿與玻璃估值大致拉平,二者估值差再度回到1季度水平。

當前浮法玻璃日熔量已處于供需平衡點附近,從庫存持續積累轉為庫存基本持平,競爭格局日漸明朗。而純堿供應局面尚不清晰:首先,隨著前期檢修裝置復產,純堿整體開工率回到高位,供需再度失衡;其次,當前廠庫處于極高位,因此供應壓力更多體現在市場端而非生產端;再次,各裝置自低位恢復的幅度有所差異,低成本裝置供應恢復幅度更為明顯,供應可調節空間較大但調節意愿未必會重復前期故事。當前宏觀處于預期轉向到政策落地之間的過渡期,玻堿現貨估值因現實矛盾不大變動幅度有限,而期貨估值則因預期降波大幅下修。總的來說當前純堿低估值與弱現實大致匹配,但競爭格局改善路徑尚不明確,估值改善的動力不足;在行業洗牌的中局,順勢或是更好的選擇。本文內容大致如下:

1、供應居高不下

2、需求晦澀難明

3、估值近平遠高

正文:

一、供應居高不下

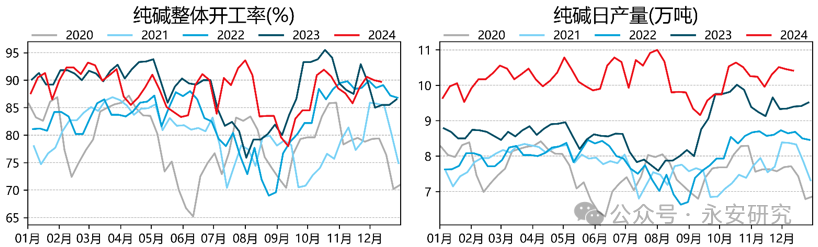

圖1、純堿開工率及日產量

數據來源:卓創資訊,永安期貨研究院

數據來源:卓創資訊,永安期貨研究院2024年除9月前2周外,純堿整體開工率一直維持在80%以上(圖1左),日產量維持在10萬噸至11萬噸之間(圖1右),在2023年產能增加近500萬噸的背景下形成高供應符合市場預期,但持續時間如此長則遠超年初市場預期。2024年1-10月產量同比增加506萬噸,此外1-10月凈進口同比增加85萬噸,合并計算則1-10月供應同比增加590萬噸,供應增幅高達22%;按更高頻的周度數據(圖1),純堿1-50周國內供應同比增加500萬噸,1-50周國外供應同比增加約70萬噸,供應合計同比增加570萬噸,供應增幅從峰值的29%下降至20%。2024年剩余時間里純堿仍有計劃新增產能,如全部落地則產能增速在5%左右,不過鑒于目前市場情況,預計形成供應的時間點將適當后延。目前看在2023年四季度供應高基數的基礎上以及現貨市場低迷的情況下,預計四季度剩余時間里純堿供應同比增速大概率向下,但全年供應增幅仍超出我們年初“純堿中期供應增速超過2023年(15%)”的預期。

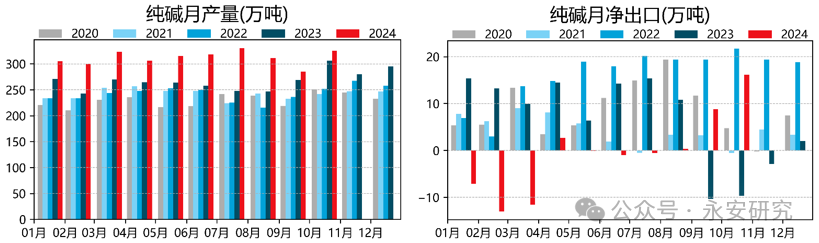

圖2、純堿月度供應

數據來源:卓創資訊,海關總署,永安期貨研究院

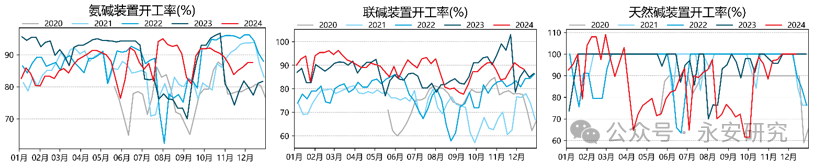

數據來源:卓創資訊,海關總署,永安期貨研究院圖3、氨堿法、聯堿法及天然堿法裝置開工率

數據來源:卓創資訊,永安期貨研究院

數據來源:卓創資訊,永安期貨研究院國內純堿裝置按成本從高到低可粗略分為高成本氨堿法、聯堿法、低成本氨堿法、天然堿法,其中氨堿法裝置的成本差異較大,理論的供應調整彈性也較大。實際情況并非完全如此:在2024年1季度的下跌過程中,供應減量基本全部來自氨堿法裝置,比較符合預期;而在2024年6月至9月的下跌過程中,聯堿法和氨堿法的供應減量貢獻占比均低于產能占比,而天然堿法對供應減量有超額貢獻;2024年10月至今的下跌過程中,氨堿法有超額貢獻,聯堿法貢獻約等于產能占比,而天然法供應反而有增量。三輪下跌過程的最大區別在于下游重堿需求情況(圖4),第一輪下跌時下游重堿需求量處于高位且持續增加,第二輪下跌時下游重堿需求量持續萎縮,并在10月中旬同比增速轉負;第三輪下跌時下游需求預期好轉但現實仍差,估值短期修復后重新受弱現實主導。相應的我們結論調整為:下游需求正常波動時,產能成本曲線調節機制正常運行;下游或產業鏈持續弱勢時,低成本廠家有主動維護市場的意愿;量價傳導不暢時,高成本裝置主動超額減少供應,低成本裝置逆勢擴張。

圖4、純堿下游重堿及輕堿需求示意

數據來源:卓創資訊,永安期貨研究院

數據來源:卓創資訊,永安期貨研究院二、需求晦澀難明

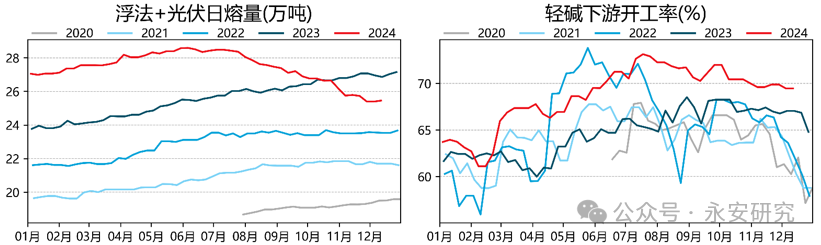

圖5、純堿下游情況示意

數據來源:卓創資訊,Wind,永安期貨研究院

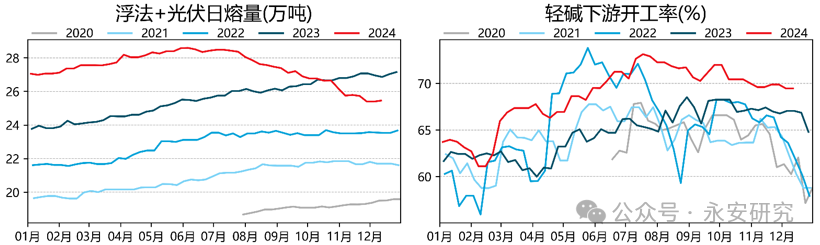

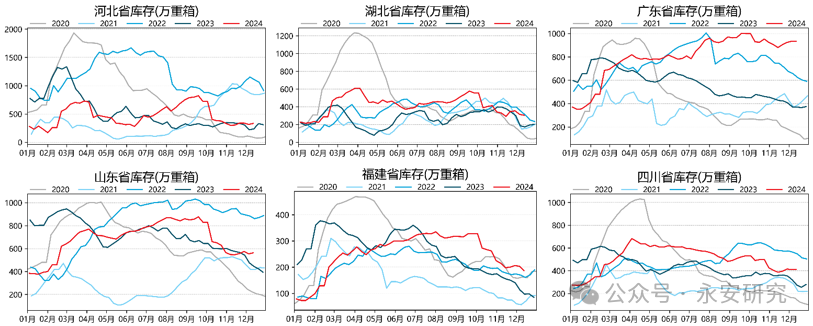

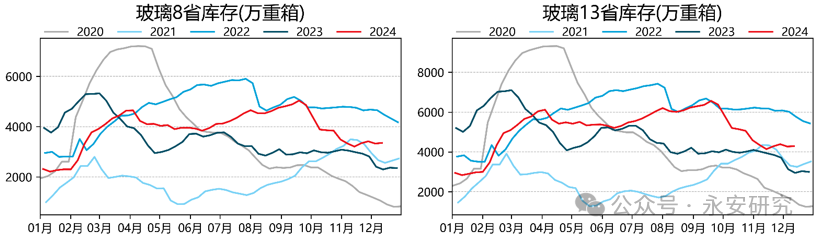

數據來源:卓創資訊,Wind,永安期貨研究院和2024年1季度下跌行情不同,2024年6月以來的兩輪下跌過程中玻堿產業鏈的核心矛盾在于重堿(圖5),即浮法環節和光伏環節。其中浮法環節前期主要矛盾集中在華中、華南等南方主產區,后期矛盾從南方主產區向北方傳導,在8月末時全國各主產區玻璃廠的庫存積累至歷史高位和季節性高位(圖6),最終企業被動選擇降價及減產以緩解現實壓力。在不利競爭局面下降價的最終目的仍然是減產,因此我們以達到產銷平衡所需的冷修量為基底衡量冷修進度:截至12月初按不同口徑及不同平衡點估算,冷修進度在100%附近,即當前日熔量已接近產銷平衡點。

圖6、各地玻璃廠庫情況

數據來源:卓創資訊,永安期貨研究院

數據來源:卓創資訊,永安期貨研究院光伏環節同樣面臨產業鏈利潤壓縮的情況,2季度時已經出現新點火產線未按時形成供應的情況,而3季度后更是進入沒有新產線點火并且陸續有產線冷修的狀態,當前浮法與光伏合并計算的日熔量同比已經轉負。按浮法加光伏的日熔量估算,重堿需求同比增幅從13%收窄至-5%,累計同比增幅從14%收窄至8%。

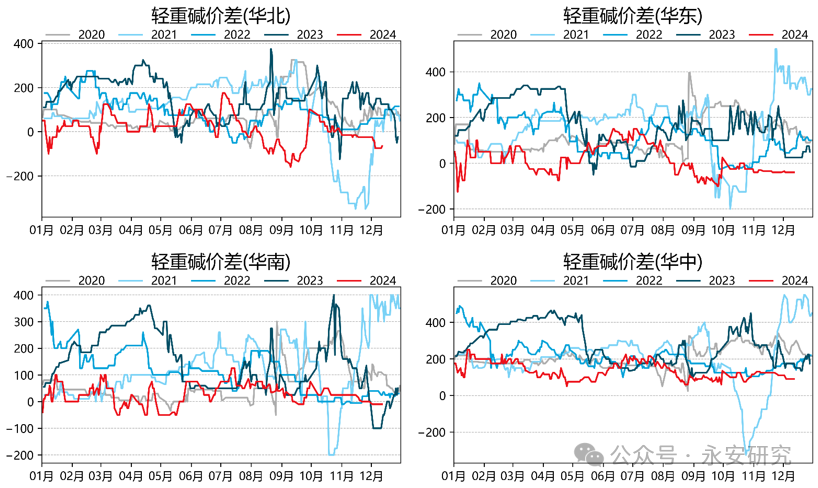

圖7、重堿與輕堿價差

數據來源:卓創資訊,Wind,永安期貨研究院

數據來源:卓創資訊,Wind,永安期貨研究院2024年以來除5-6月外輕堿大部分時間里強于重堿,以“重堿-輕堿”為表征的輕重堿價差持續處于低位(圖7):2024年1季度輕堿延續了自2023年4季度以來的高景氣,而同期重堿下游趨弱,輕重堿價差在2023年4季度低位基礎上再創新低,僅次于2021年極端行情時的水平,輕堿成為重堿的下限;2季度的4、5月份,重堿量價回升,帶動輕重堿價差收斂至正常位;2季度6月以來,重堿定價跟隨下游持續走低,而輕堿下游相對穩定,輕堿再度成為重堿下限;3季度末4季度初重堿價格快速回升,帶動輕重堿價差走強100~200元/噸,不過隨著10月中旬下游再度轉弱,重堿相對輕堿超跌,輕重堿價差再度回到低位。

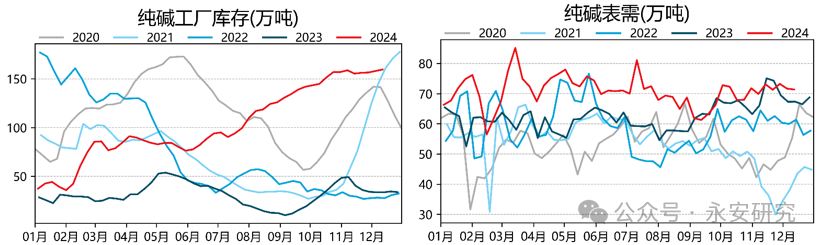

圖8、純堿廠庫及表需

數據來源:Wind資訊,卓創資訊,海關總署,永安期貨研究院

數據來源:Wind資訊,卓創資訊,海關總署,永安期貨研究院在8月下旬時我們提到“目前看供應增量流向分布尚屬合理,但是廠庫大幅積累的影響與日俱增,下游需求不振的背景下仍需要減少供應以平衡市場”,但后續純堿開工率僅在80%以下維持了2周(圖1),產量在9月降至300萬噸后,10月、11月產量分別為325萬噸和307萬噸,恢復了2024年上半年的供應狀態。高開工高產量疊加重堿需求的轉弱使得純堿供需在6月以來處于過剩狀態,堿廠庫存持續創年內新高并且持續處于季節性高位,目前純堿1-50周供應增量(+570萬噸)中有22%體現在了純堿廠庫環節(+124萬噸),20%流向重堿需求增量(+115萬噸),13%流向輕堿需求增量(+74萬噸),12%體現在玻璃廠、期現商等庫存環節(+70萬噸),另有1/3尚無明確歸屬。目前看下游各環節潛在需求已經接近滿格,當前處于庫存傳導的最后階段——純堿廠庫積累,因此供應端減量是打破當前供需格局最直接的方式。

三、估值近平遠高

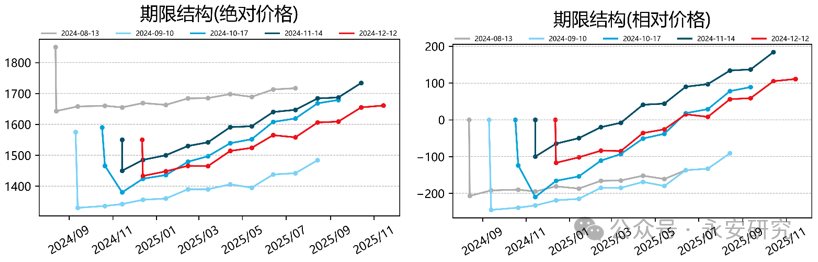

圖9、純堿期限結構(4個月)

數據來源:wind資訊,永安期貨研究院

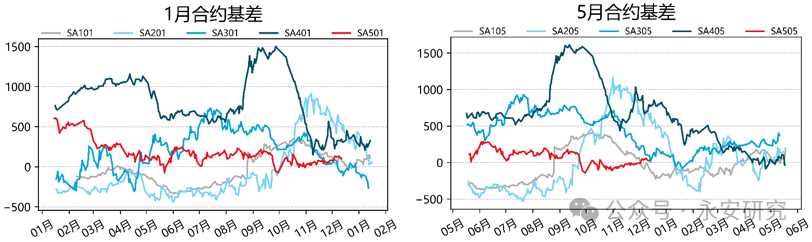

數據來源:wind資訊,永安期貨研究院圖10、純堿基差

數據來源:wind資訊,永安期貨研究院

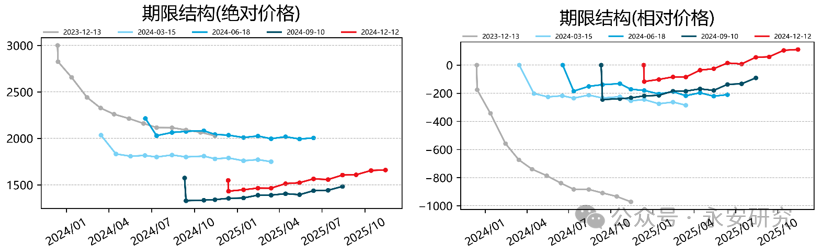

數據來源:wind資訊,永安期貨研究院圖11、純堿期限結構(12個月)

數據來源:wind資訊,永安期貨研究院

數據來源:wind資訊,永安期貨研究院在本輪下跌過程中純堿持續弱現實強預期,期貨近端對現貨的敏感度高于期貨遠端,近端持續被壓制在平水附近,遠端受現貨向下牽引的影響依次減弱,整體結構從平坦變得陡峭,結構逐步轉為升水結構(圖9)。基差方面近端持平遠端走弱,1月升水在0-50元/噸之間,5月升水在50-100元/噸之間(圖10)。從近一年視角看,當前期貨溢價處于較高的水平,弱現實強預期或將延續至年底(圖11)。

圖12、純堿利潤

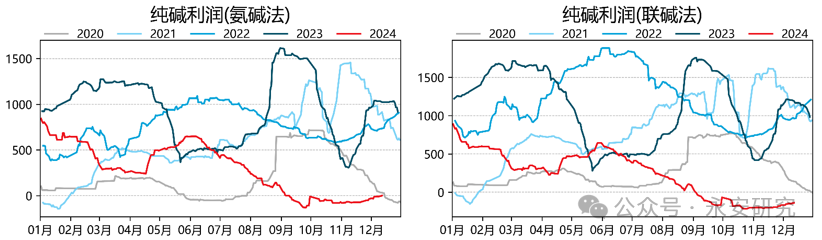

數據來源:Wind資訊,永安期貨研究院

數據來源:Wind資訊,永安期貨研究院純堿成本端的煤、液氨等原料價格走弱,而成品價格大致持平,氨堿法及聯堿法利潤小幅反彈,不過仍在年內新低附近,并且均處于近5年的最低位,現貨估值仍處于低位的水平。

圖13、玻璃廠庫

數據來源:卓創資訊,永安期貨研究院

數據來源:卓創資訊,永安期貨研究院經歷了4-5月份需求超預期主導的行情、6-9月供需寬松超預期主導的行情、9月底至10月中旬的宏觀導向行情以及10月中旬至今的弱現實主導的行情后,預計春節前行情邏輯回歸純堿自身。現階段行情的主驅動是純堿供需失衡,即產業鏈的需求及潛在需求已經頂格,供需過剩情況已經充分體現在廠庫環節,并且隨著廠庫絕對值接近閾值,表外庫存的影響權重也在逐步提升;此外,前段行情的主驅動即下游玻璃尚未完全解決過剩格局,雖然日熔量已達供需平衡點附近,但是動態看明年的供需平衡點仍將進一步下移,而當前的潛在復產量大于潛在冷修量,隨著復產開始可能會形成新一輪的供需失衡。綜上純堿當前估值處于低位,外部驅動仍弱但有所好轉,內部驅動仍然較差;綜合看下游局勢逐步明朗,而自身存在結構化矛盾,低成本裝置未必會重復前兩輪下跌過程中的策略,因此高成本裝置降負荷是直接之道,在此之前預計估值仍有壓縮空間。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)