來源:紫金天風期貨研究所

核心觀點:中性偏空 供應方面,產量或繼續增長;出口政策仍無放松跡象,出口利潤亦不支持出口大增;當前復合肥開工率小幅提升,但高峰或即將過去,三聚氰胺利潤制約需求進一步提升。綜合來看,秋季肥需求過后尿素供需或繼續走向寬松。

月差:中性 現貨價格下降幅度快于期貨,對現實悲觀或重塑期限結構。

政策:中性 本周無重要政策。

現貨:中性 現貨價格持續螺旋式走低,過快調降的企業收單仍然能明顯改善,但總體現貨弱勢依舊持續。

庫存:中性偏空 企業庫存繼續大趨勢累庫,企業高日產得不到需求匹配,后續需求高峰過后,庫存壓力或將凸顯。

出口:中性偏空 印標并未對市場產生實質影響,當前出口政策依舊偏緊,出口利潤也不佳,較少的出口量對尿素供需寬松的助力在下半年或更為明顯。

需求:中性 復合肥開工率繼續小幅增長,三聚氰胺開工率有所恢復,復合肥的開工率已經達到季節性高點,復合肥工廠庫存上升較快,后續需求或較難持續,三聚氰胺低利潤限制開工率走高。

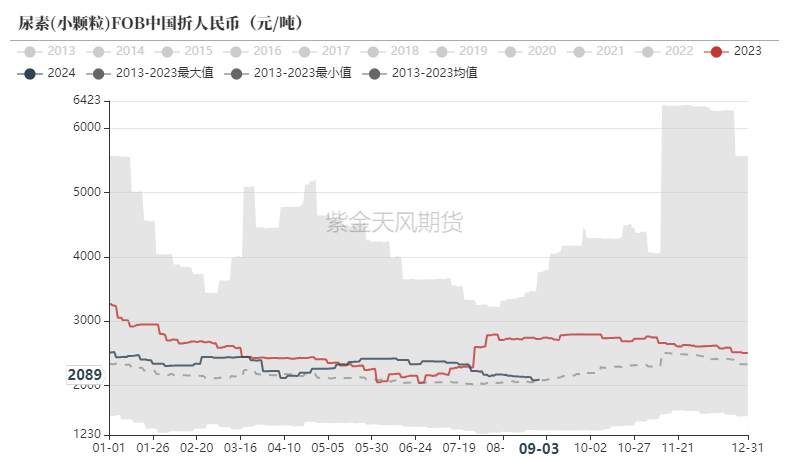

現貨價格螺旋式向下

尿素現貨日度均價

-

尿素現貨價格繼續螺旋式下跌,低端出廠價下跌過快時,企業收單則開始明顯增加,當前秋季肥需求接近尾聲,出口預期仍看不到改善的跡象,下游需求難以支撐尿素現貨出現持續反彈。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素現貨市場價

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素現貨出廠價

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素現貨國際價

-

當前出口政策仍然較嚴,且出口利潤較差,出口量或持續維持低位。

數據來源:WIND,隆眾資訊,紫金天風期貨

數據來源:WIND,隆眾資訊,紫金天風期貨開工率或將略有恢復

尿素開工率

-

根據隆眾資訊統計,上周新增企業停車檢修:鄂爾多斯化學工業、陽煤豐喜肥業。上周恢復的企業:四川天華股、山東華魯恒升、安徽晉煤中能化工、中煤鄂爾多斯能源、貴州赤天化。本周預計1家企業停車,2-3家停車企業可能恢復生產,開工率或繼續增長。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素產量

數據來源:隆眾資訊,紫金天風期貨

數據來源:隆眾資訊,紫金天風期貨 數據來源:隆眾、卓創資訊,紫金天風期貨

數據來源:隆眾、卓創資訊,紫金天風期貨企業庫存或繼續增加

尿素庫存

-

上周企業尿素庫存繼續增長,價格承壓而降,市場情緒繼續呈現悲觀狀態,大多數企業供給大于采購,銷售壓力較大。

-

上周港口庫存小幅上升,煙臺港大顆粒尿素集港,其余港口變化不大。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素月度庫存

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素利潤繼續回落

固定床工藝成本利潤

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨氣流床工藝成本利潤

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨天然氣制工藝成本利潤

數據來源:Mysteel,紫金天風期貨

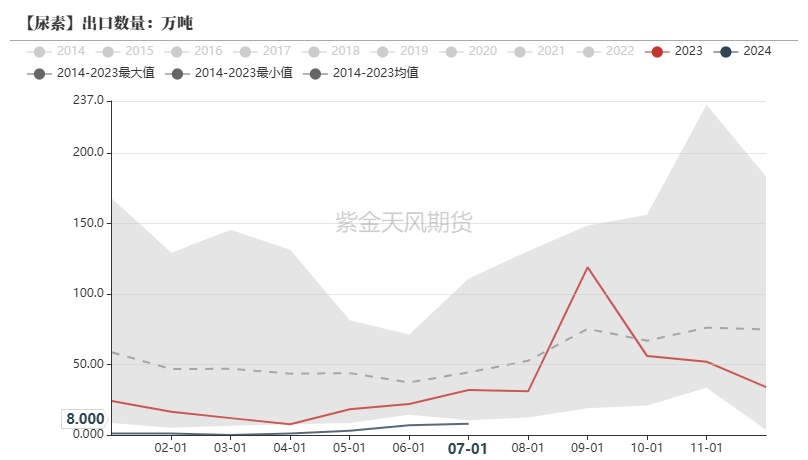

數據來源:Mysteel,紫金天風期貨出口預期依舊偏弱

尿素進出口量

-

印度招標令市場對出口有所預期,但目前出口政策仍未有放松跡象,貿易商并未大規模進行集港。

數據來源:海關總署,紫金天風期貨

數據來源:海關總署,紫金天風期貨秋季肥需求緩慢推進

尿素預收天數

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨復合肥價格

-

復合肥上游原料價格持續走低,磷酸一銨亦開始下跌,當前復合肥成品庫存較高,9月備肥趨近尾聲,復合肥價格已經開始有所承壓。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨復合肥的開工率與產量

-

復合肥開工率繼續小幅回升,秋季肥推進已現疲態,高磷類產品下降明顯,硫基產品多以靈活成交為主,高氮小麥肥在河南銷售較好,復合肥整體市場信心不足,大部分地區價格以下跌為主。

-

根據隆眾資訊統計,近日華北地區復合肥裝置開工部分調整,其中山西地區,豐喜1條線運行,華鑫裝置2條產線運行;天脊裝置運行正常;河北地區,雙聯、勃天化一條產線運行,中仁、開門子、中阿、冀衡兩條產線運行。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨復合肥的庫存與需求

-

復合肥上游中原料價格繼續下跌,復合肥成本下降,而近期企業價格稍有調整,雖與成本有所對沖,但仍有變化,截止9月5日,其中45%S(3*15)毛利為215元/噸,降33元/噸;45%CL(3*15)毛利94元/噸,增加25元/噸。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨三聚氰胺價格

-

北方地區價格繼續下行,山東及新疆個別企業據自身接單情況調整價格,部分地區已創新低,部分收單較好的企業源自價格下調幅度較大,市場參與者整體信心不足,后續北方部分裝置將進行檢修,供應減少或對價格形成一定支撐。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨三聚氰胺開工率與產量

-

上周,安徽、四川、新疆地區產量增加,預計本周產量小幅增加。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨三聚氰胺成本利潤

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素消費量

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨國際天然氣價格近期持穩

天然氣與尿素價格

數據來源:Wind,紫金天風期貨

數據來源:Wind,紫金天風期貨 數據來源:隆眾資訊,紫金天風期貨

數據來源:隆眾資訊,紫金天風期貨 數據來源:Wind,隆眾資訊,紫金天風期貨

數據來源:Wind,隆眾資訊,紫金天風期貨動力煤與尿素價格

-

煤炭需求旺季接近尾聲,南方日耗開始下滑,雖然川渝地區高溫提振了局部地區對火電的需求,但從全國范圍來看,水電、新能源分擔壓力明顯,傳統需求疲軟,庫存壓力或在淡季逐漸顯現。

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨 數據來源:CCTD,卓創資訊,紫金天風期貨

數據來源:CCTD,卓創資訊,紫金天風期貨國內合成氨市場價

-

合成氨供應量意外減少提振市場,山西價格上漲明顯,但下游尿素弱勢,對合成氨價格形成一定壓制,后續需關注供給端變化。

數據來源:卓創資訊,紫金天風期貨

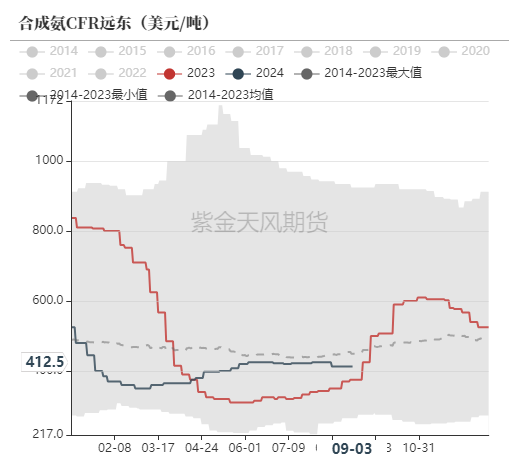

數據來源:卓創資訊,紫金天風期貨國際合成氨市場價

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨期價重心下移

尿素期貨價格

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨尿素基差

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨尿素月差

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨尿素倉單

-

近期倉單保持較高位置。

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨平衡表

尿素平衡表

數據來源:鄭商所,WIND,卓創,隆眾,紫金天風期貨

數據來源:鄭商所,WIND,卓創,隆眾,紫金天風期貨

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)