意見領袖 | 蔣飛、仝垚煒

???核心觀點

數據:

8月份CPI同比0.6%,前值0.5%;環(huán)比0.4%,前值0.5%;核心CPI同比0.3%,前值0.4%。PPI同比-1.8%,前值-0.8%;環(huán)比-0.7%,前值-0.2%。

要點:

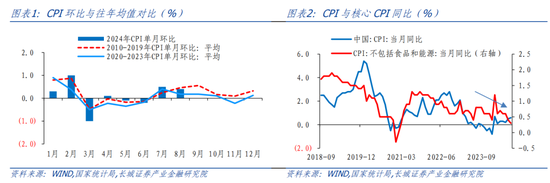

8月CPI環(huán)比上漲0.4%,2020-2023年和2010-2019年同期均值分別為0.2%和0.5%。8月核心CPI同比0.3%,較7月繼續(xù)放緩0.1個百分點,今年春節(jié)后核心CPI同比讀數不斷下降,1-8月平均漲幅在0.6%,也暫未明顯超出去年全年平均0.7%的水平。

第一,8月物價的貢獻項主要來自食品,天氣影響鮮菜等漲價+生豬產能去化、豬價看漲預期偏強。我們認為極端天氣對部分農產品價格的擾動可能在9月份后逐漸減弱,食品項目的漲價因素對CPI的支撐作用可能難以持續(xù)。第二,8月物價的拖累項來自非食品,部分國際大宗商品波動下行+國內市場需求不足。核心通脹中的國內需求項目如汽車、旅游、居住等價格信號也相對疲軟,國內有效需求偏弱的影響可能較為明顯和深遠。

PPI生產資料同比降幅擴大1.3個百分點至-2.0%。一則歐美制造業(yè)PMI階段性回調體現其相關行業(yè)生產、需求回補相對較弱,國際大宗商品價格出現下滑,帶動國內石油煤炭、有色等行業(yè)價格下降;二則國內黑色、化工、非金屬行業(yè)價格環(huán)比回落、同比轉弱,或指向建筑板塊地產/基建景氣度不高。

總體而言,我們認為國內物價偏弱的狀態(tài)并未扭轉,一是核心CPI同比不斷放緩值得關注;二是國際大宗商品價格波動下行,也會削弱國內PPI價格回升的動力。我們認為提高通脹水平、達到通脹目標,更多仍需提高居民財富與收入增長預期、抬升消費需求。

向前看,9月份美聯儲降息較為確定,對我國寬松貨幣政策的制約明顯緩解,中美貨幣周期共振的條件較為成熟。盡管9月5日央行認為“存貸款利率進一步下行面臨一定約束”,“法定存款準備金率還有一定的下降空間”,我們認為后續(xù)若資產價格繼續(xù)回落、國內及國際景氣度持續(xù)不及預期,降息必要性仍然較大。

1 核心CPI同比繼續(xù)放緩

8月份CPI同比0.6%,漲幅較7月擴大0.1個百分點。環(huán)比看,8月CPI上漲0.4%,2020-2023年和2010-2019年同期均值分別為0.2%和0.5%。剔除食品和能源價格,8月核心CPI同比0.3%,較7月繼續(xù)放緩0.1個百分點,今年春節(jié)后核心CPI同比讀數不斷下降,1-8月平均漲幅在0.6%,也暫未明顯超出去年全年平均0.7%的水平。

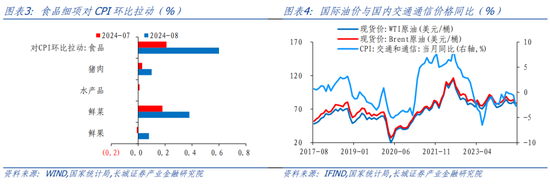

第一,8月物價的貢獻項主要來自食品,天氣影響鮮菜等漲價+生豬產能去化、豬價看漲預期偏強。國家統計局指出受夏季高溫及局地強降雨天氣等因素影響,鮮菜、鮮菌、鮮果和雞蛋價格分別上漲18.1%、9.8%、3.8%和3.3%,合計影響CPI環(huán)比上漲約0.49個百分點;豬肉價格上漲7.3%,影響CPI環(huán)比上漲約0.10個百分點。我們認為極端天氣對部分農產品價格的擾動可能在9月份后逐漸減弱,食品項目的漲價因素對CPI的支撐作用可能難以持續(xù)。

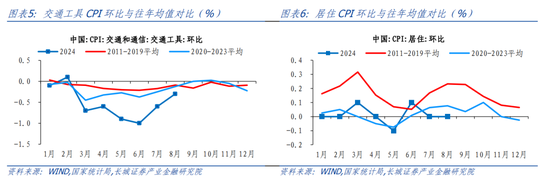

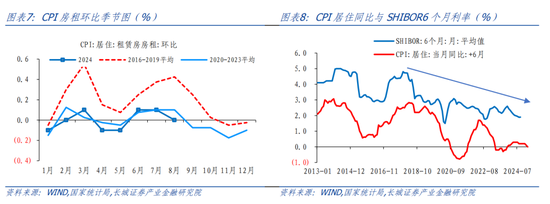

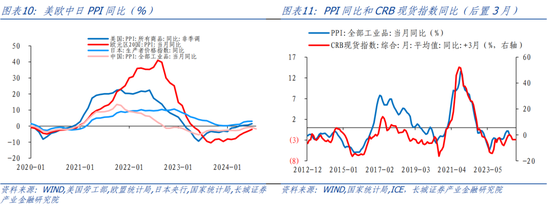

第二,8月物價的拖累項來自非食品,部分國際大宗商品波動下行+國內市場需求不足。近期國際油價波動下行(圖4),拖累國內交通工具用燃料價格環(huán)比下降2.9%。核心通脹中的國內需求項目如汽車、旅游、居住等價格信號也相對疲軟。8月CPI中交通工具價格、旅游和居住環(huán)比分別為-0.3%、-0.7%和0%,均低于往年同期水平(圖5、圖6)。CPI居住中的租賃房房租價格環(huán)比漲0.0%,也低于2020-2023年以及2016-2019年的水平(圖7),或指向就業(yè)市場景氣水平略弱于疫情前。交通通信、居住占消費支出權重分別在10%和20%以上,國內有效需求偏弱的影響可能較為明顯和深遠。

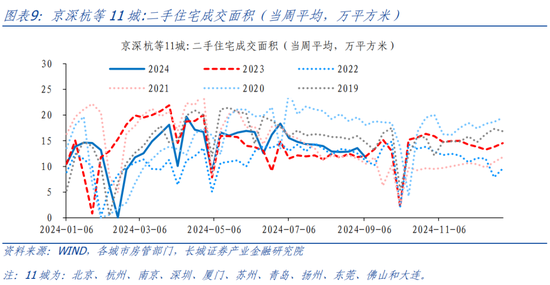

價格同比看,我們較為關注CPI居住分項。8月份CPI居住同比漲幅進一步放緩至0%,CPI房租同比維持在-0.3%。目前二手房成交量的邊際改善已放緩(圖9),而新房成交面積企穩(wěn)、房價跌幅放緩可能還需耐心。從這個角度看,重要資產價格跌勢未去,國內低利率環(huán)境也有必要維持。

2 PPI環(huán)比降幅擴大

8月份,PPI環(huán)比下降0.7%,降幅較上月擴大0.5個百分點,是去年7月以來單月環(huán)比降幅最大值;PPI同比降幅也重新擴大至-1.8%。國家統計局指出,主要是受市場需求不足及部分國際大宗商品價格下行等因素影響。

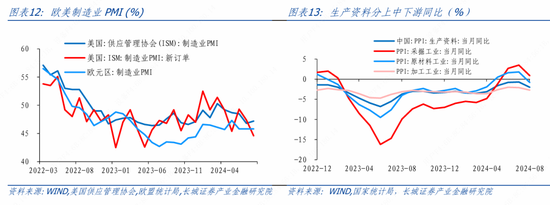

PPI生產資料同比降幅擴大1.3個百分點至-2.0%。一則歐美制造業(yè)PMI階段性回調體現其相關行業(yè)生產、需求回補相對較弱,國際大宗商品價格出現下滑(圖11、12),帶動國內石油煤炭、有色等行業(yè)價格下降;二則國內黑色、化工、非金屬行業(yè)價格環(huán)比回落、同比轉弱,或指向建筑板塊地產/基建景氣度不高,這與8月建筑業(yè)PMI讀數下降折射出相同的信號。分產業(yè)鏈看,上游采掘工業(yè)價格同比漲、中下游工業(yè)價格同比跌的分化狀態(tài)仍在延續(xù),(圖13),這對于部分工業(yè)企業(yè)利潤與主動補庫動作的信號意義也有待加強(圖15)。

PPI生活資料同比降幅擴大0.1個百分點至-1.1%,其中食品PPI同比降幅擴大0.6個百分點至1.3%;耐用消費品同比也在-1.9%的較低水平,折射出居民部分耐用消費動力不足,對PPI下拉作用較強。

總體而言,我們認為國內物價偏弱的狀態(tài)并未扭轉,一是核心CPI同比不斷放緩值得關注,交通、居住、文旅等有效需求可能均待提振,對耐用品、黑色、非金屬等行業(yè)PPI同比的拉動也需更長時間;二是國際大宗商品價格波動下行,也會削弱國內PPI價格回升的動力。我們認為提高通脹水平、達到通脹目標,更多仍需提高居民財富與收入增長預期、抬升消費需求。

向前看,9月份美聯儲降息較為確定,對我國寬松貨幣政策的制約明顯緩解,中美貨幣周期共振的條件較為成熟。盡管9月5日央行認為“存貸款利率進一步下行面臨一定約束”,“法定存款準備金率還有一定的下降空間”,我們認為后續(xù)若資產價格繼續(xù)回落、國內及國際景氣度持續(xù)不及預期,降息必要性仍然較大。

風險提示

國內宏觀經濟政策不及預期;降息不及預期;財政政策不及預期;信用事件集中爆發(fā);報告中對CPI、PPI預測值與實際值不一致的風險。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:王馨茹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。