意見領袖丨任澤平

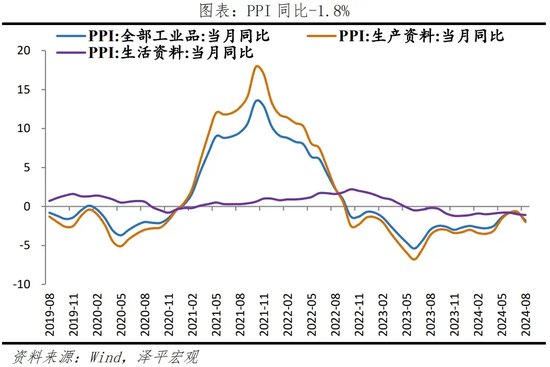

8月CPI同比上漲0.6%,前值漲0.5%;PPI同比下降1.8%,前值降0.8%。

1 通縮持續加重,是該全力拼經濟了,推出大規模經濟刺激計劃

PPI連續20多個月下滑,CPI在0附近趴著,民營企業利潤持續負增長,通縮跡象越來越明顯。

易綱在上海外灘金融峰會上表示,中國現在應該把重點放在抵擋通縮壓力上。“中國現在應該把重點放在抵擋通縮壓力上,廣泛的價格衡量指標連續幾季呈現負值,中國目前的重點應該是在未來幾季讓GDP平減指數轉正。中國經濟仍在復蘇,但相對緩慢,希望今年底前中國生產者物價指數能夠趨于零左右,需要采取積極的財政政策和穩健的貨幣政策來支持增長。”

8月物價數據體現四大特征:一是總體仍低迷。CPI雖略微上漲0.1個百分點至0.6%,但主要是由異常天氣導致的食品價格上漲,難有持續性;二是內需不足,核心CPI同比0.3%,較上月降低0.1個百分點,環比由0.3%降為-0.2%;三是PPI降幅再度擴大,同比-1.8%,已經23個月負增長;四是實際利率仍高。我國名義利率雖然持續下調,但剔除通脹后的實際利率處在高位,實際利率在全球偏高,不利消費和投資。

物價衡量經濟的溫度,長期物價低迷是經濟的“慢性病”。物價低迷背后是消費疲軟,是就業和收入形勢不明朗,是企業盈利惡化,是居民財富縮水和去杠桿,是整個社會活力和信心下降。

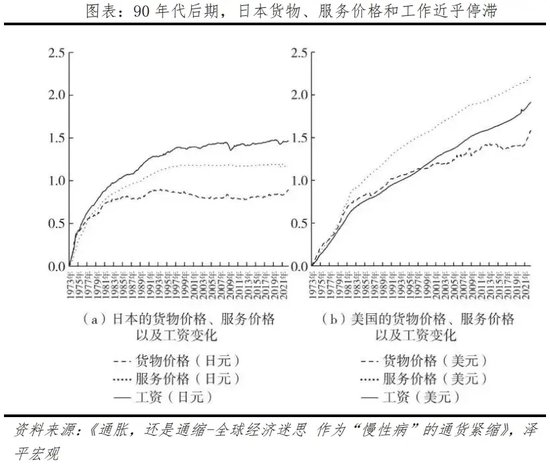

日本是深陷“慢性通縮”的典型例子。自1997年銀行業危機后,社會形成低通脹預期,消費者忍受價格不變狀態下的工資凍結,企業承受不提高工資條件下的價格凍結,社會活力不足,經濟難以增長,由此形成惡性循環。

當前物價低迷的原因在于有效需求不足,經濟的主要矛盾在內部,面臨“流動性陷阱”和“資產負債表衰退”“債務-通縮”循環等種種挑戰。三駕馬車動能均呈現放緩,消費自二季度后大幅下滑。

當前的首要任務是全力拼經濟,提高有效需求、提振信心,尊重規律,從善如流,反應社會呼聲。從經濟學上,提振信心最簡單有效的辦法還是“新”一輪經濟刺激,即通過財政擴張,配合貨幣寬松,擴大需求,帶動就業,拉動經濟增長,提振居民和企業信心。立竿見影,古今中外均被驗證有效。

建議推出以新基建領銜的大規模經濟刺激計劃,短期擴大需求,長期打造中國經濟新引擎。同時,附以減稅降費,減輕企業和居民負擔,休養生息,固本培元。

貨幣政策上,降低存量房貸利率、降息降準具備必要性和可行性:一是,8月中旬以來,人民幣持續升值,穩匯率對我國貨幣政策的掣肘在減弱;二是八九月政策債發行加快、MLF到期量增多,存在補充流動性必要;三是瑞士、瑞典、加拿大、英央行、歐央行等主要國家已經降息,8月美國非農數據低于預期,衰退預期升溫,9月降息概率大,釋放積極信號。近日央行貨幣政策司司長表示,目前金融機構的平均法定存款準備金率大約為7%,還有一定空間。

“海明威運動定律“告訴我們某些事物在發展變化的過程,往往先有一段漸進的、緩慢的變化,而后突然發生劇烈的變化或突破(“Gradually, then suddenly.”)。高度重視當下需求不足、物價低迷情況,審慎思考當下和未來。如果能夠從善如流,回應社會呼聲,推出大規模經濟刺激計劃,加強對民營經濟的保護,則我們的經濟大有希望,信心比黃金重要。

2 8月物價數據呈現以下特點:

1)CPI上漲,食品價格是主要貢獻因素;實際上,核心CPI環比負增長,通縮壓力加重。除食品和能源價格的核心CPI環比由0.3%降為-0.2%;同比0.3%,較上月下滑0.1個百分點。CPI同比為0.6%,較上月上漲0.1個百分點;環比0.4%,較上月下滑0.1個百分點。

2)食品價格顯著上漲,主因高溫及局地強降雨天氣推動菜果價格上漲、豬價小幅上漲。8月食品項環比3.4%,較上月上漲2.2個百分點;食品項同比由0升為2.8%。8月鮮菜、豬肉、水產品、蛋類、鮮果價格環比為18.1%、7.3%、0.2%、2.8%和3.8%,較上月變動8.8、5.3、-0.2、-0.9和4.1個百分點。

3)非食品價格環比轉負,國際原油價格下降和出行需求下滑是主因;耐用品價格持續下跌;受地產影響,租賃房租價格趨勢向下。8月,非食品環比由0.4%下降為-0.3%。家用器具、交通工具和通信工具環比分別為-0.7%、-0.3%、-0.8%,較上月變動-1.1、0.3和-0.7個百分點;交通工具用燃料價格環比為-2.9%。租賃房租價格同比為-0.3%。

4)豬價環比漲幅擴大,“豬周期”進入上行期,本輪上漲空間不大。8月豬價同比16.1%,較上月回落4.3個百分點;環比7.3%,較上月上升5.3個百分點。截至2024年9月6日,平均豬肉批發價格為27.36元/千克。產能存量接近平衡點后呈震蕩形勢,當前去化速度減弱,豬糧比上行;行業集中度提升,新的豬周期價格波動或小于傳統豬周期。

5)PPI同環比降幅擴大,主因工業品需求不足和大宗商品價格下降;原油、鋼鐵、煤炭、有色金屬等產業鏈價格普遍下降,消費品制造業價格下降,高技術行業價格漲跌分化。8月PPI同比下降1.8%,降幅較上月擴大1.0個百分點;PPI環比為-0.7%,降幅較上月擴大0.5個百分點。飛機制造價格上漲2.1%,工業機器人制造價格上漲0.8%,計算機整機制造價格上漲0.4%;計算機、通信和其他電子設備制造業和汽車制造業環比均下降0.2%。

3 局部異常天氣推動CPI上漲,核心CPI下降

8月CPI上漲,特殊天氣推動食品項價格上漲是主因。豬價持續上漲;耐用品價格依舊下跌;居住價格趨勢向下。CPI同比為0.6%,較上月上漲0.1個百分點;環比為0.4%,較上月下滑0.1個百分點。除食品和能源價格的核心CPI環比由0.3%降為-0.2%;同比0.3%,較上月下滑0.1個百分點。在8月CPI的同比變動中,翹尾影響約為-0.3,新漲價因素約為0.9。

食品價格顯著上漲,主因夏季高溫和多地強降雨水天氣沖擊、豬價小幅上漲。8月食品項環比3.4 %,較上月上漲2.2個百分點;食品項同比由0升為2.8%。8月鮮菜、豬肉、水產品、蛋類、鮮果價格環比為18.1%、7.3%、0.2%、2.8%和3.8%,較上月變動8.8、5.3、-0.2、-0.9和4.1個百分點。

非食品價格環比轉負,國際原油價格下降和出行需求下滑是主因;耐用品價格持續下跌。8月,非食品環比由0.4%下降為-0.3%;非食品項同比0.2%,較上月下降0.5個百分點。

七大類中,五類價格下降,居住和醫療保健價格環比為0。衣著、居住、交通通信、教育文化和娛樂、醫療保健、生活用品及服務、其他用品和服務環比分別為-0.2%、0、-1.1%、-0.1%、0、-0.7%、-0.6%,分別較上月變動0.2、0、-2.0、-1.4、0、-1.1、-1.5個百分點。

從細分項看,1)臨近開學,出行娛樂需求下降推動服務價格下降。服務價格環比-0.1%,較上月下降0.7個百分點;飛機票和旅游價格分別季節性下降5.1%和0.7%。2)油價下跌導致交通工具用燃料價格下降。8月,交通工具用燃料價格環比為-2.9%,較上月下降4.4個百分點。3)耐用消費品價格持續下跌。家用器具、交通工具和通信工具環比分別為-0.7%、-0.3%、-0.8%,較上月變動-1.1、0.3和-0.7個百分點。4)地產影響下房租價格持續下滑。8月租賃房租價格同比為-0.3%。

4 豬周期:上行周期進行中,但本輪上漲空間不大

8月豬價同比下滑,環比漲幅擴大。8月豬價同比16.1%,較上月回落4.3個百分點;環比7.3%,較上月上升5.3個百分點。截至2024年9月6日,平均豬肉批發價格為27.36元/千克。

我們判斷,“豬周期”進入上行期,本輪上漲空間不大。

一是,產能在去化13個月后力度已連續減弱四個月。根據歷史規律,產能連續去化10個月左右就會傳導到豬價。能繁母豬存欄同比反映生豬產能,2023年3月,能繁母豬同比2.9%,2024年3月能繁母豬存欄同比-7.3%,7月能繁母豬存欄同比-5.4%。

二是,產能存量接近平衡點后呈震蕩形勢。當前能繁母豬存欄4041萬頭,正常保有量為3900萬頭,仍略超正常保有量。當前去化速度已經減弱,預計之后在平衡點附近震蕩或緩慢下行。

從歷史豬周期看,2014年和2018年開始的兩輪豬周期都是經歷了2-3個季度的快速產能下降才開啟價格大幅上行。其中能繁母豬產能的同比降幅連續多個月維持在-20%以上,產能快速去化,也給豬價上行創造了空間。

三是豬糧比上行。截至9月6日,豬糧比已經達到8.43,自3月15日首次脫離過度下跌區間(豬糧比在6以下)之后加速上行。歷史數據來看,豬糧比突破7之后有望見到豬周期上行。

行業集中度提升,新的豬周期價格波動或小于傳統豬周期。眾多小規模養殖場在2018年的豬瘟中出局,加快行業集中度提升進程。2018年非洲豬瘟后,13家上市公司出欄量占全國比重提升約一倍至2021年的14.3%;500頭以上規模場出欄占比從2011年的36.6%提升至2022年的65%。行業集中度的提升或將帶來規模經濟效應,大型養殖機構產能持續提升,非理性“追漲殺跌”行為減少。

5 PPI同環比降幅擴大,主因工業品需求不足和大宗商品價格下降

PPI同比和環比均下降,主因工業品需求不足和大宗商品價格下降。8月PPI同比下降1.8%,降幅較上月擴大1.0個百分點;PPI環比為-0.7%,降幅較上月擴大0.5個百分點。在8月PPI同比變動中,翹尾影響約為-0.1個百分點,今年價格變動的新影響約為-1.7個百分點。

從工業生產者出廠價格看,生產資料價格環比持續負增長。8月,生產資料價格和生活資料價格環比分別為-1.0%和0,較上月變動-0.7和0個百分點。

采掘業、原材料和加工工業環比分別為-1.6%、-1.2%、-0.9%,分別較上月下滑2.3、1.0和0.5個百分點;衣著類價格環比-0.1%,較上月下滑0.2個百分點,食品、一般日用品和耐用消費品價格環比均為0,分別較上月變動0.2、-0.1和-0.2個百分點。

從行業看,原油、鋼鐵、煤炭、有色金屬等產業鏈價格普遍下降,消費品制造業價格下降,高技術行業價格漲跌分化。

1)原油、鋼鐵、煤炭、有色金屬等產業鏈價格普遍下降。8月,石油和天然氣開采業,石油、煤炭及其他燃料加工業,橡膠和塑料制品,非金屬礦物制品,化學原料及化學制品制造,化學纖維制造環比分別為-4.3%、-2.0%、-0.3%、-0.7%、-0.9%、-0.2%,較上月下降7.3、2.5、0.2、0.1、0.6、0.8個百分點。

煤炭開采和洗選,黑色金屬礦采選,石油、煤炭及其他燃料加工,黑色金屬冶煉及壓延加工,有色金屬冶煉及壓延加工和金屬制品環比分別為-1.2%、-2.0%、-2.0%、-4.4%、-2.3%和-0.6%,較上月下降1.2、1.2、2.5、2.7、1.9、0.5個百分點。

2)消費品制造業價格持續下降。農副食品加工業和食品制造環比均下降0.1%,分別較上月變動0.2和0個百分點。

3)高技術行業價格漲跌分化。飛機制造價格上漲2.1%,工業機器人制造價格上漲0.8%,計算機整機制造價格上漲0.4%;計算機、通信和其他電子設備制造業和汽車制造業環比均下降0.2%。

除農副產品外,多數購進價格下跌。8月,燃料動力、黑色金屬、有色金屬材料、化工原料、木材紙漿、建筑材料、農副產品類、紡織原料類環比分別為-0.5%、-1.9%、-1.7%、-0.8%、-0.3%、-0.5%、0.7%、-0.3%,較上月變動-0.3、-1.3、-2.0、-0.6、0.0、-0.4、0.3、-0.2個百分點。

(本文作者介紹:經濟學家)

責任編輯:秦藝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。