來源:紫金天風期貨研究所

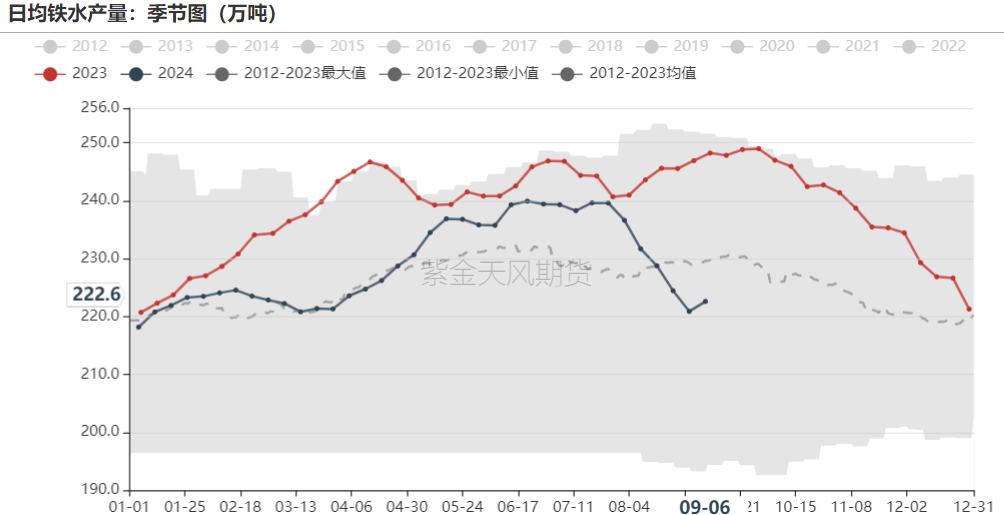

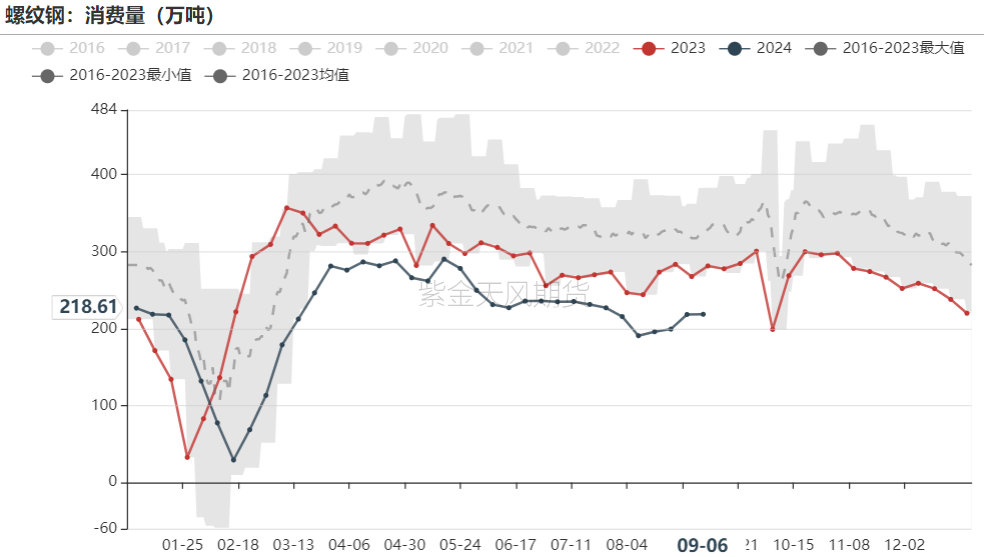

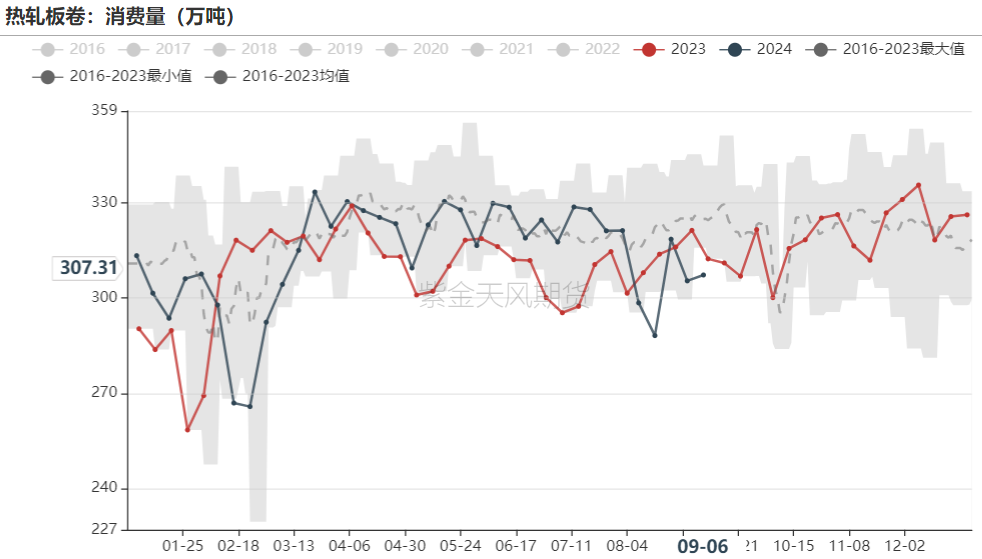

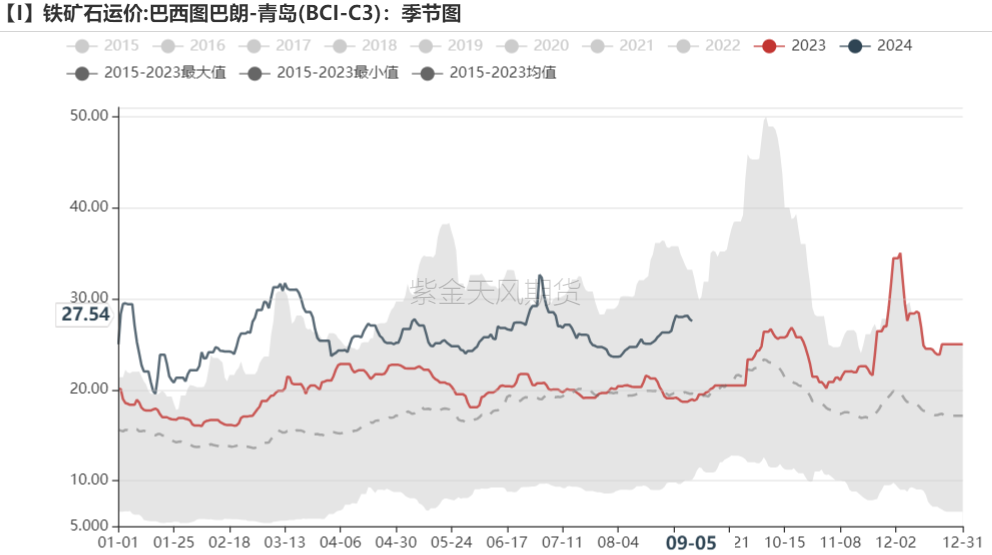

周度評述 上周供應端發運小幅下行;澳洲小幅下降,巴西回落明顯,非主流上行。我國到港總量小幅下滑,非主流到港量下降。需求端鐵水止跌回升,247日均鐵水+1.72萬噸至222.61萬噸,鋼廠盈利率微增,復產力度不及預期。鐵礦現貨成交量下行,鋼廠近期受價格下跌影響,補庫意愿減弱。黑色系整體走弱,成材利潤下降;廢鋼降幅較大,廢鐵價差下行。庫存端近期有所回升,總量仍維持高庫存狀態,鋼廠進口礦庫存環比減138萬噸;45港庫存環比增36萬噸。供應端寬松狀態未變;需求端9月鐵水月均225萬噸左右,高點227萬噸左右。螺紋持續去庫,鋼坯累庫,熱卷累庫放緩;目前對旺季暫無超常的利好預期,關注后期鋼廠補庫及終端需求情況。觀點維持震蕩偏空。

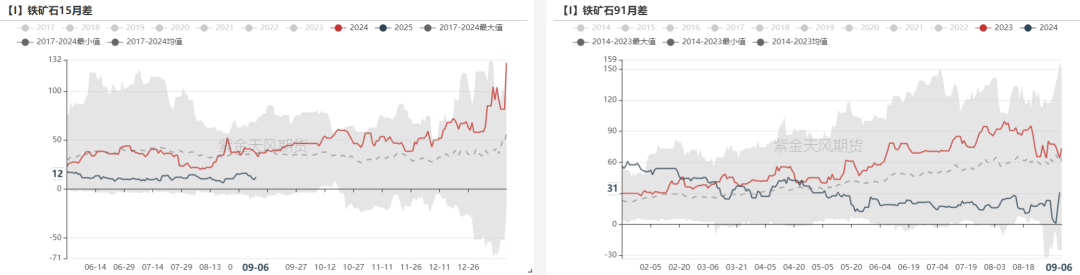

月差 1-5月差下行。

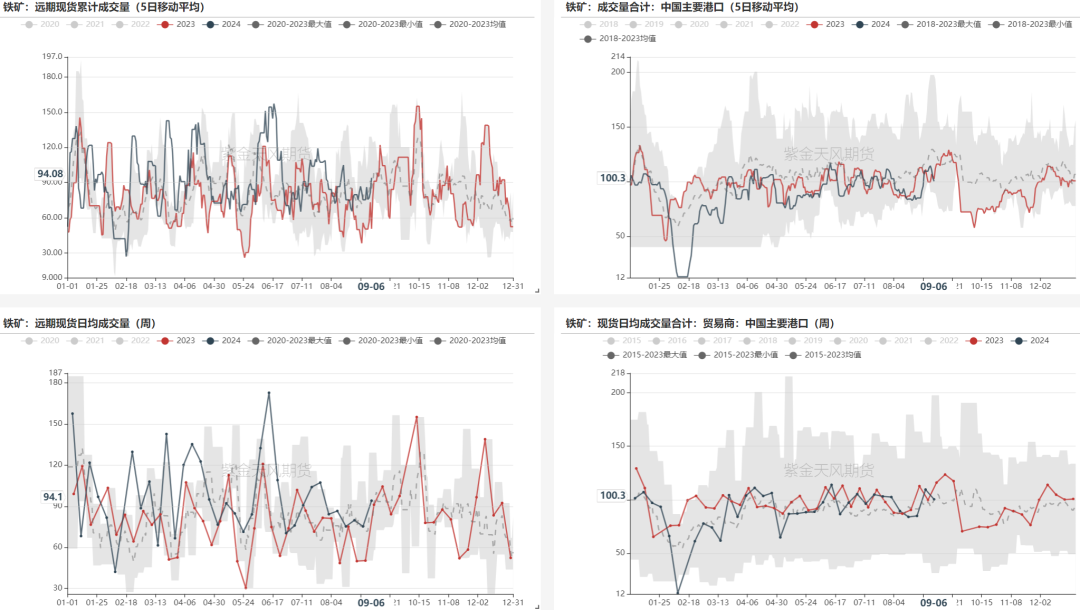

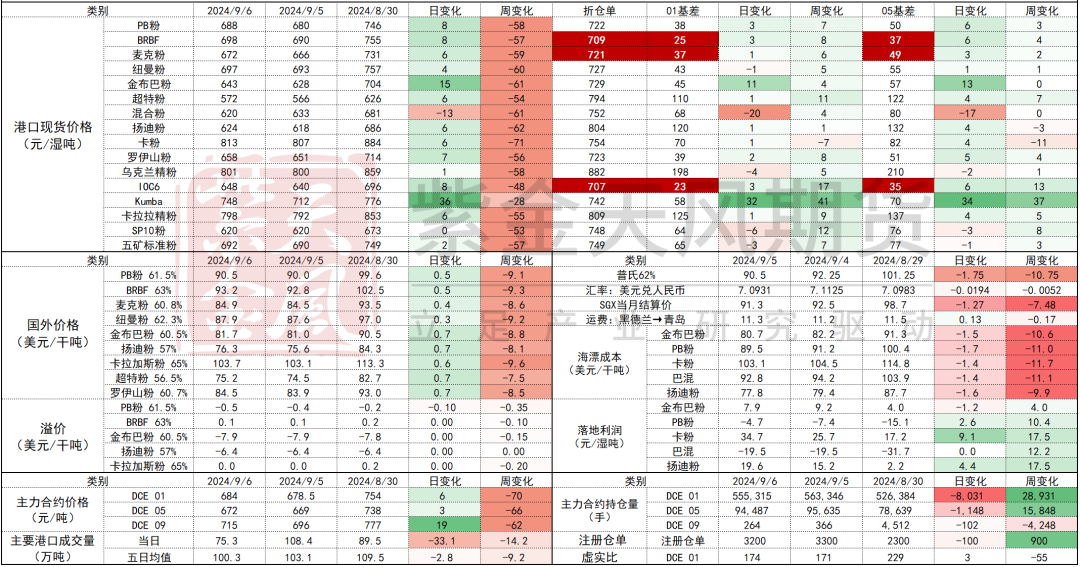

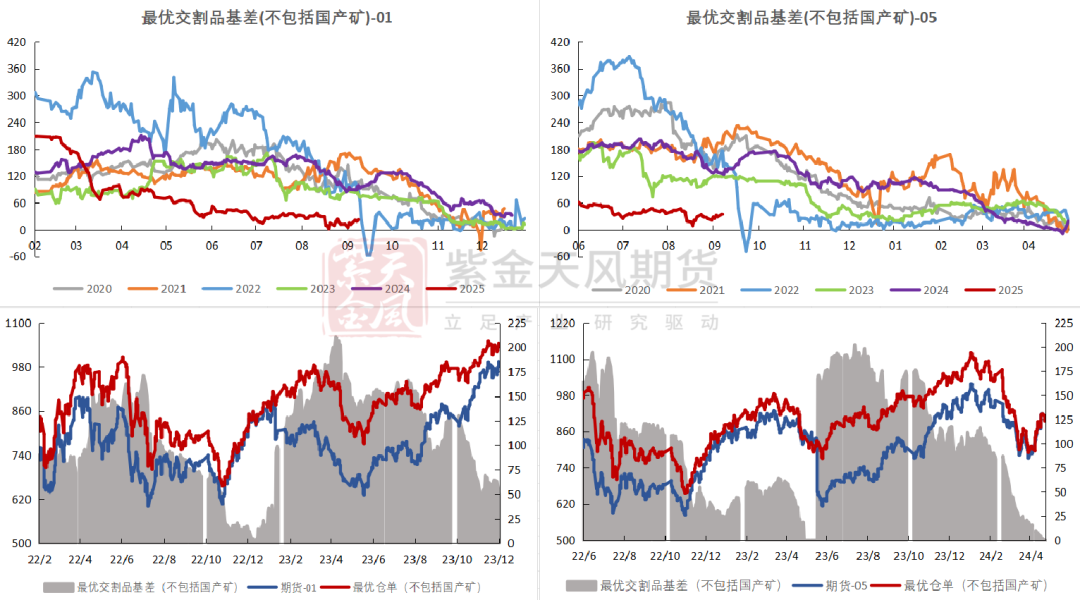

現貨 鐵礦現貨成交量下行,遠期貨成交量上行,01合約基差率2.9%左右,基差上行,基差率上行。

鐵水 本周鋼聯公布247樣本鐵水產量222.61萬噸,環比+1.72萬噸,9月日均鐵水222.6萬噸。

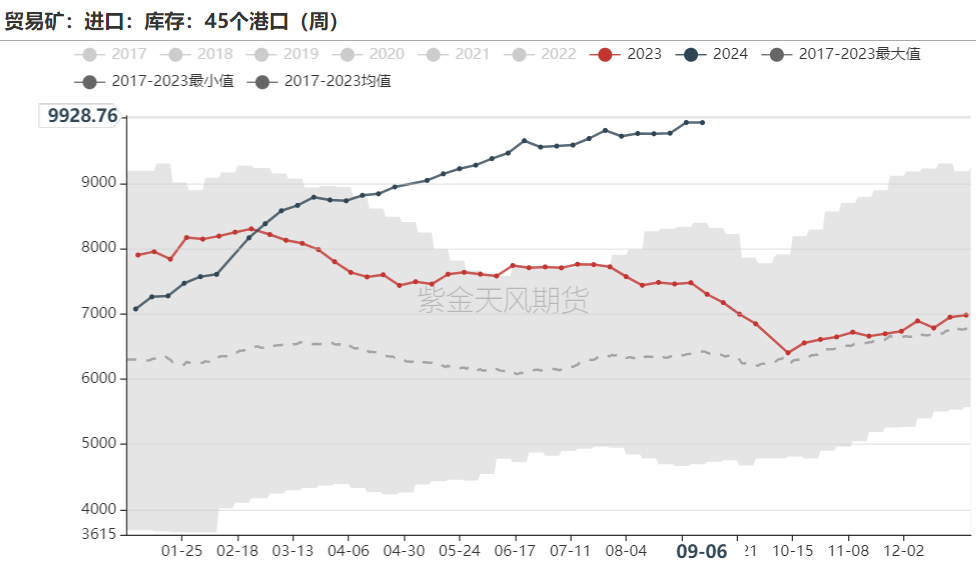

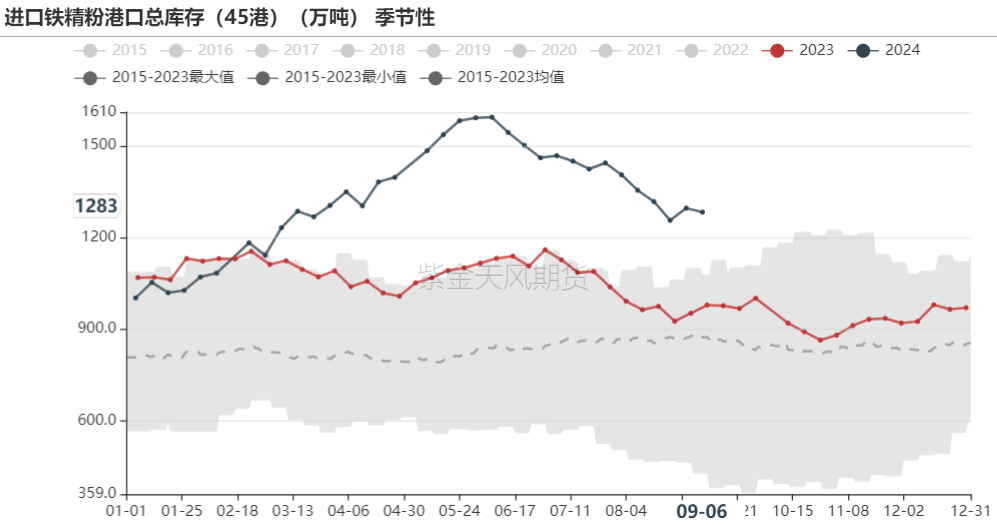

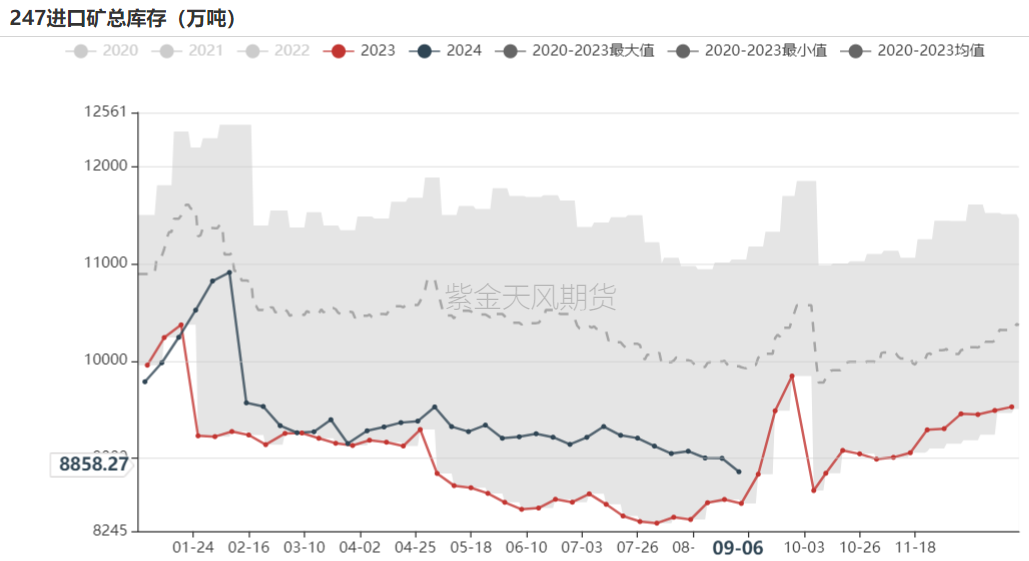

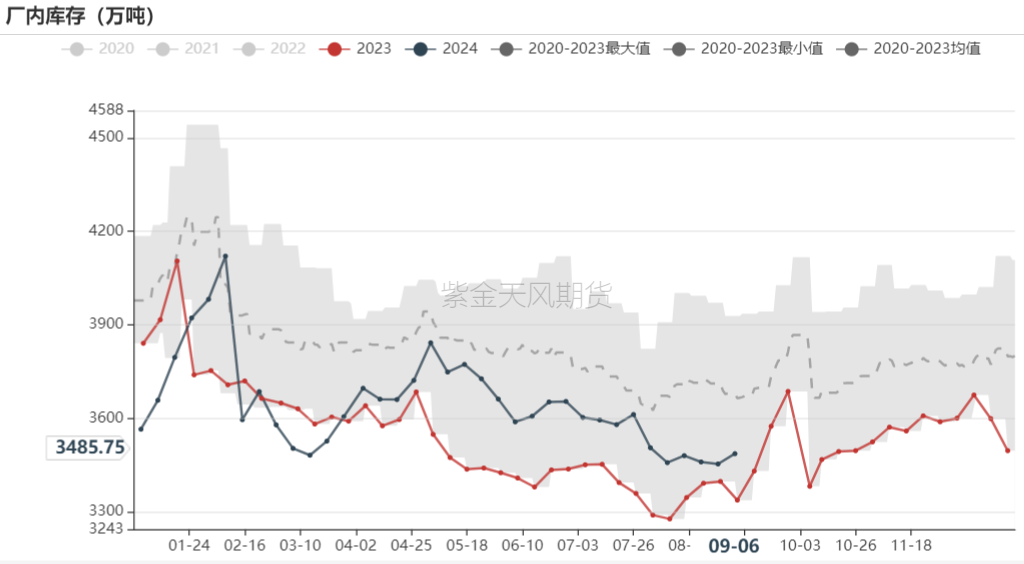

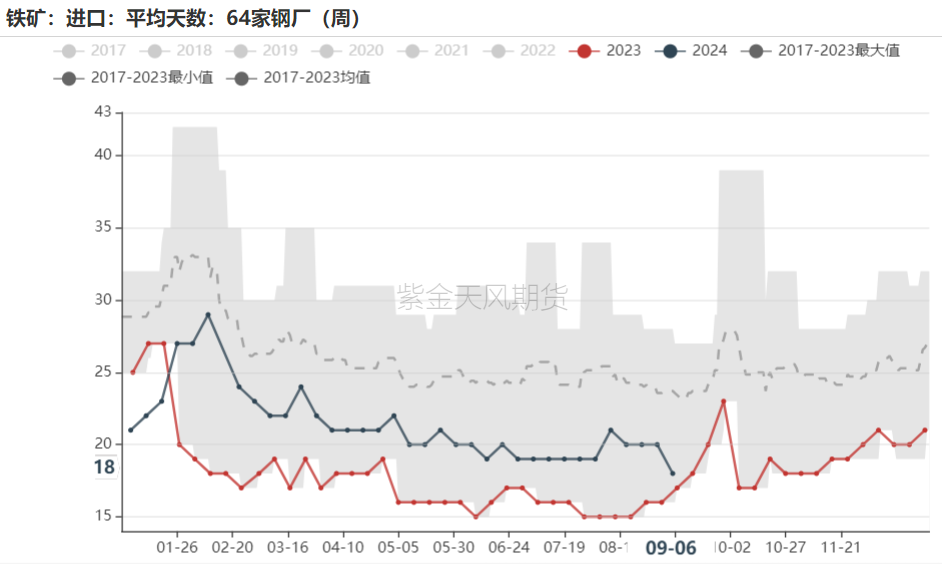

庫存 45港庫存環比增36萬噸,貿易礦占比64%,環比下降。鋼廠進口礦總庫存減138萬噸,廠庫增33萬噸,海漂+港口減171萬噸;進口礦可用天數減2天至18天。

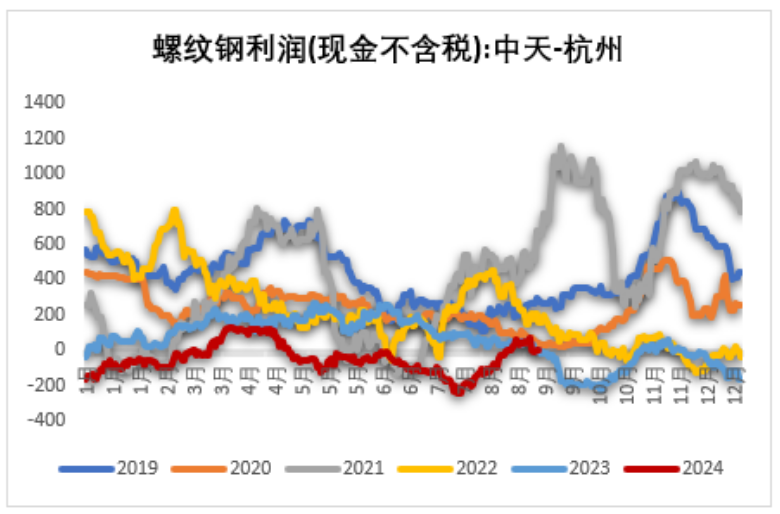

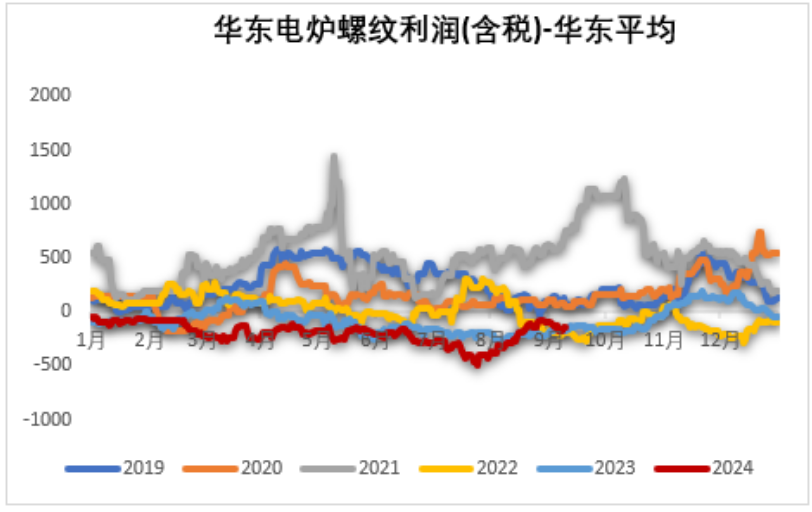

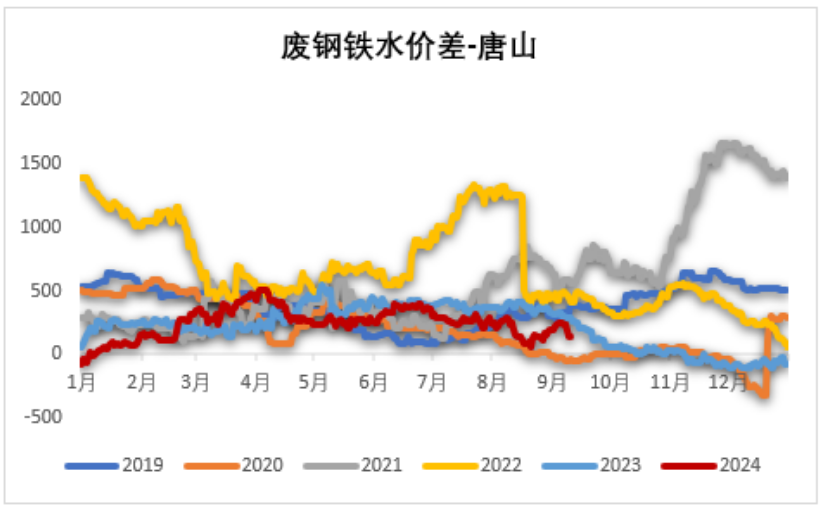

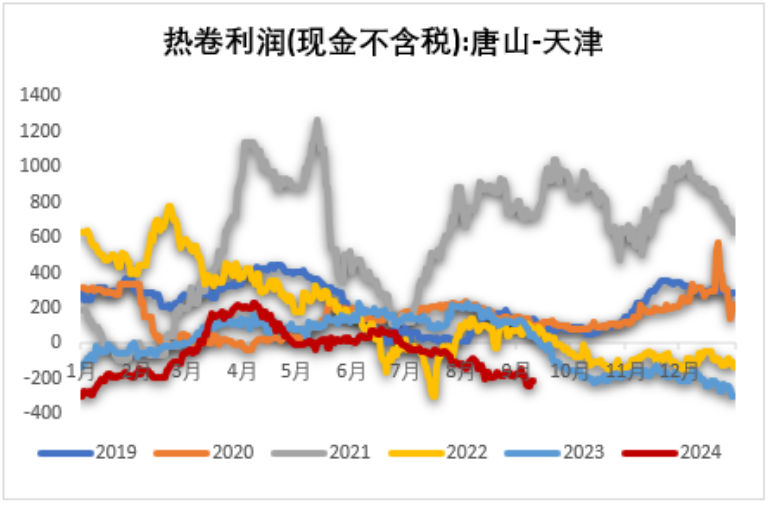

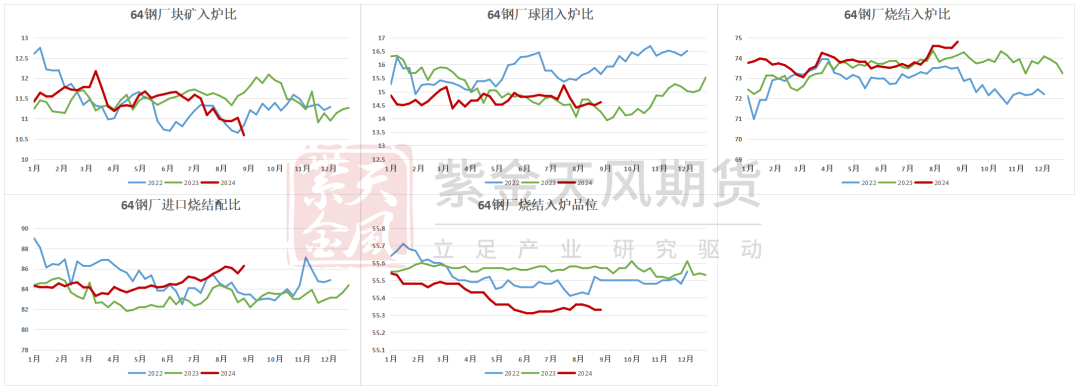

鋼廠利潤 黑色系整體走弱,成材利潤下降;廢鋼降幅較大,廢鐵價差下行。塊礦入爐比下降,球團、燒結入爐比上升;燒結入爐品位持平。

折扣&匯率 9月普氏62指數均值為93,對應盤面估值約為732。

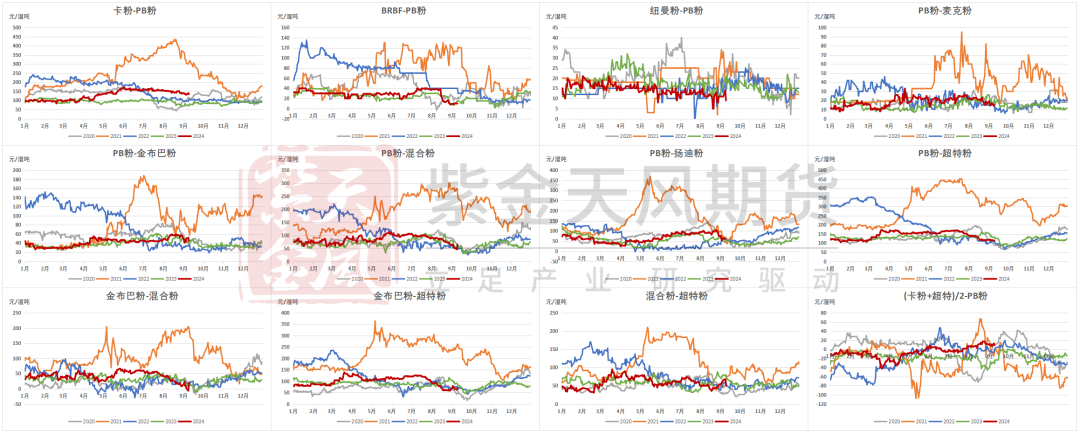

品種間差異 混合粉價格走弱明顯;部分主流品種溢價下行,塊粉價差暫穩,內外礦價差走擴。

巴西降水無影響

巴西天氣:降水無影響

數據來源:Reuters,紫金天風期貨

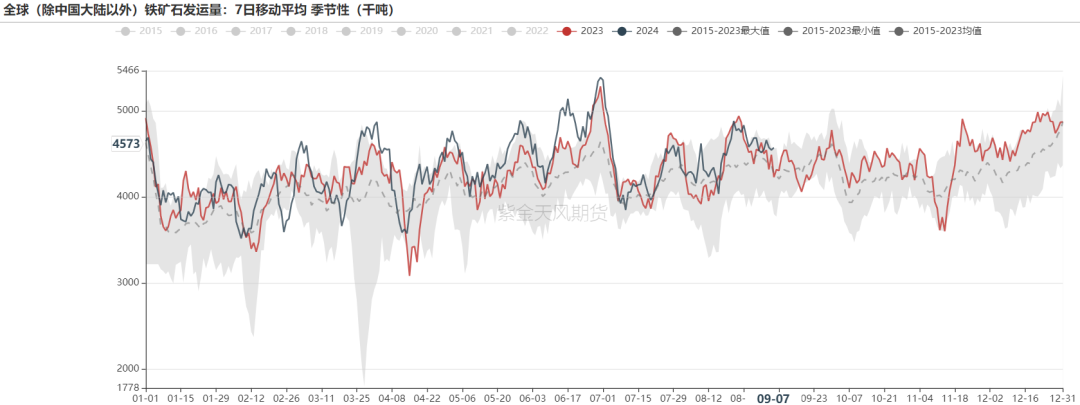

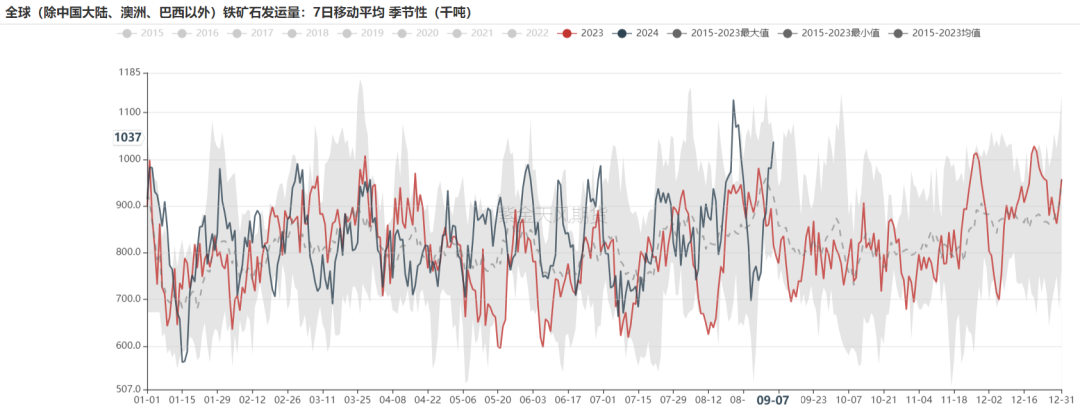

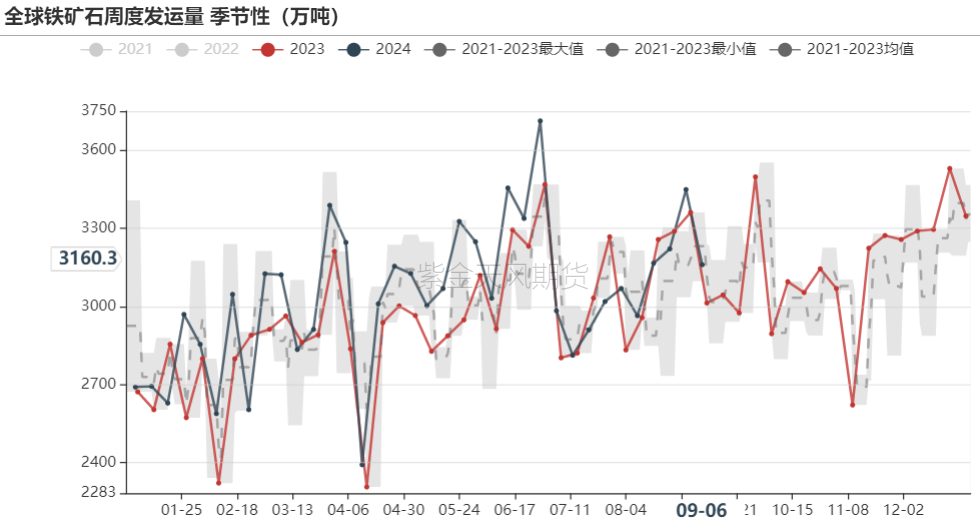

數據來源:Reuters,紫金天風期貨全球發運小幅下行

路透發運:全球發運小幅下行

-

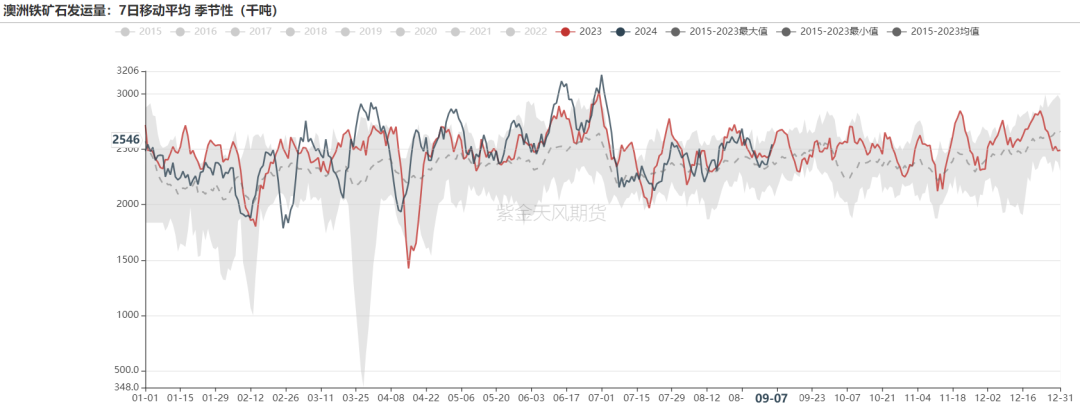

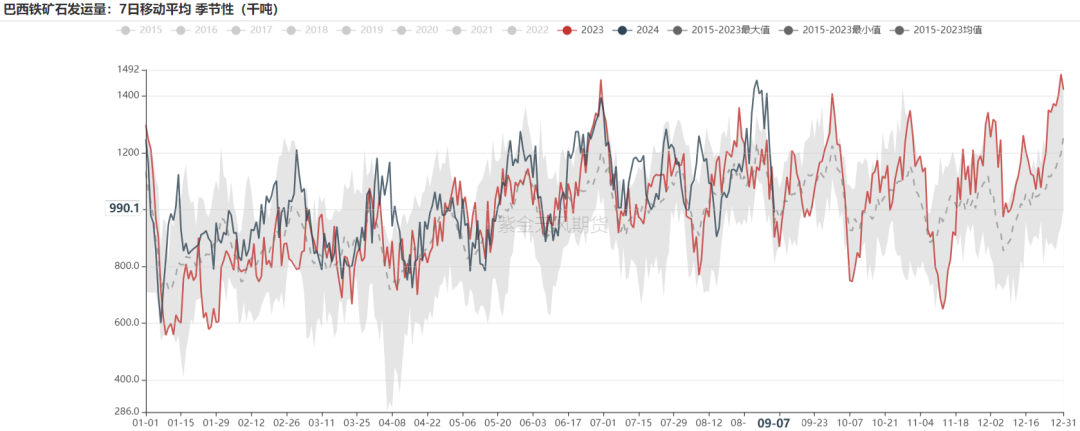

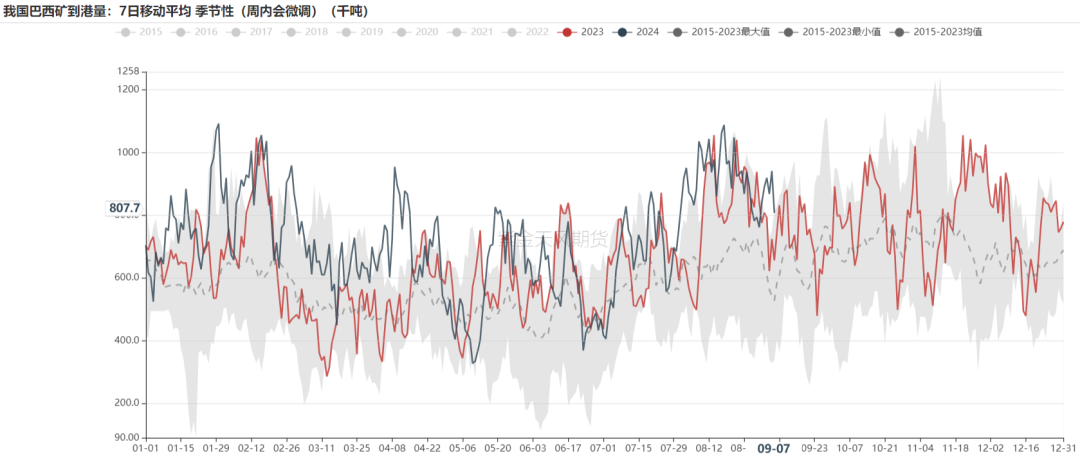

路透口徑:2024年9月7日,路透全球鐵礦7日移動平均發貨量4573千噸,周環比減2.8%,同比增8.1%。澳洲7日移動平均發貨量2546千噸,周環比增3.5%,同比持平;巴西7日移動平均發貨量1458千噸,周環比減32%,同比增9.8%。

數據來源:Reuters,紫金天風期貨

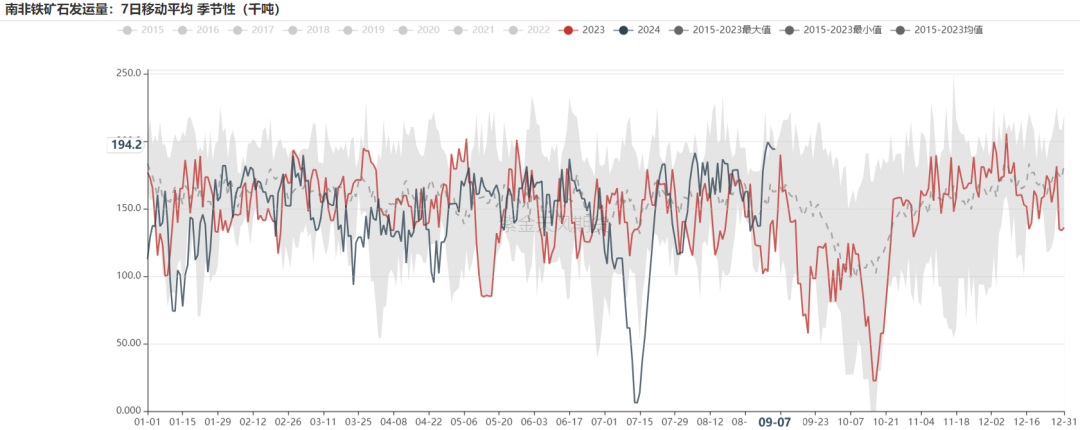

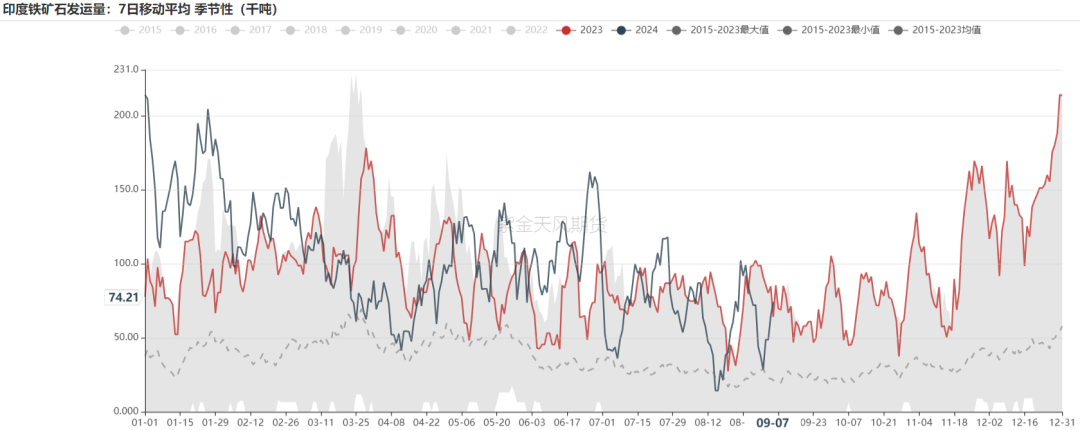

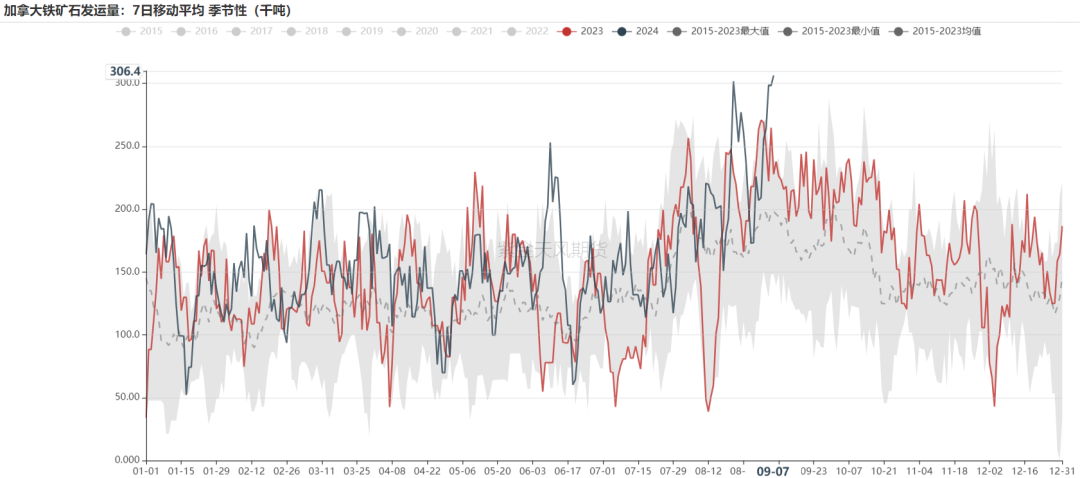

數據來源:Reuters,紫金天風期貨路透發運:非主流發運上行

數據來源:Reuters,紫金天風期貨

數據來源:Reuters,紫金天風期貨路透發運:近期澳洲三大礦發運上行

數據來源:Reuters,紫金天風期貨

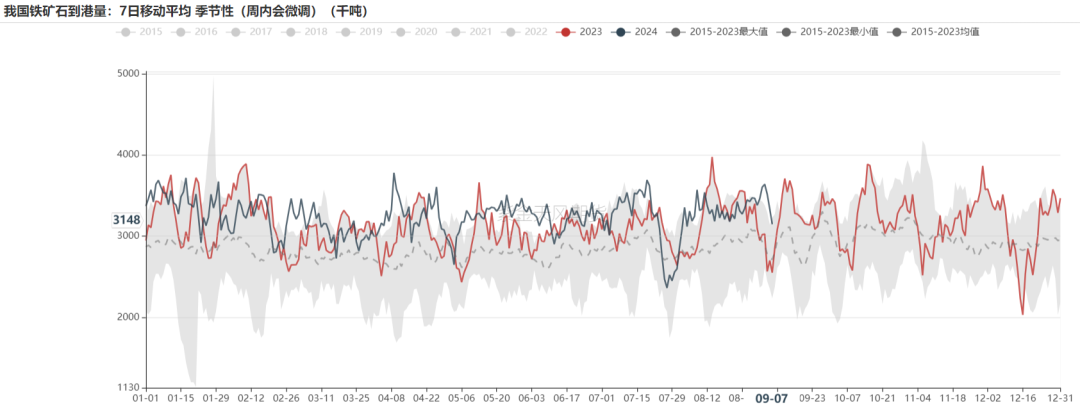

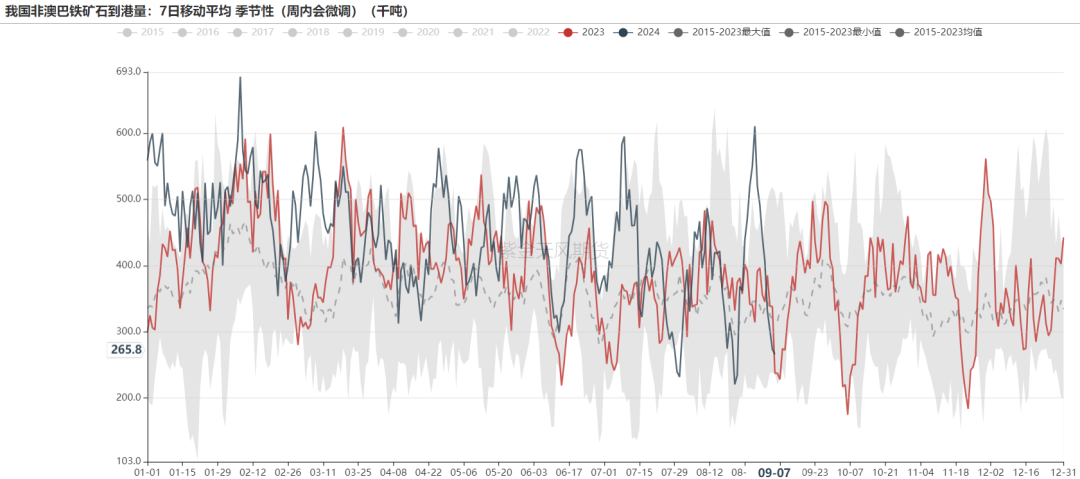

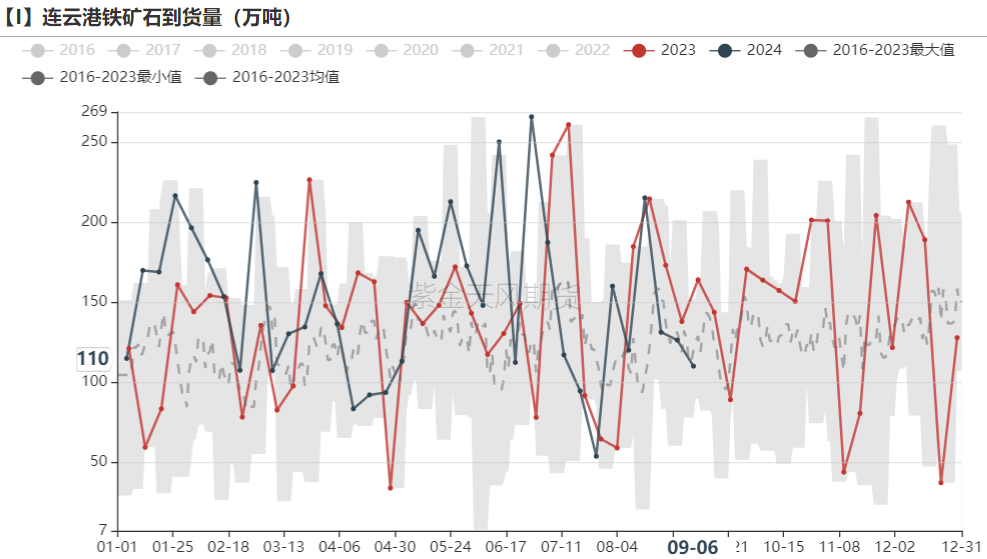

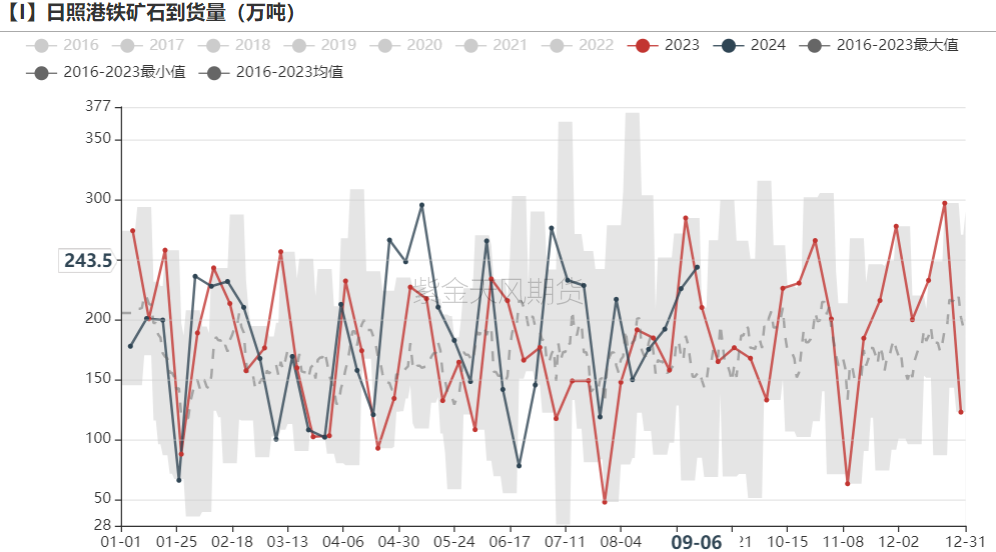

數據來源:Reuters,紫金天風期貨路透到港:到港總量下行,非主流到港減量

數據來源:Reuters,,紫金天風期貨

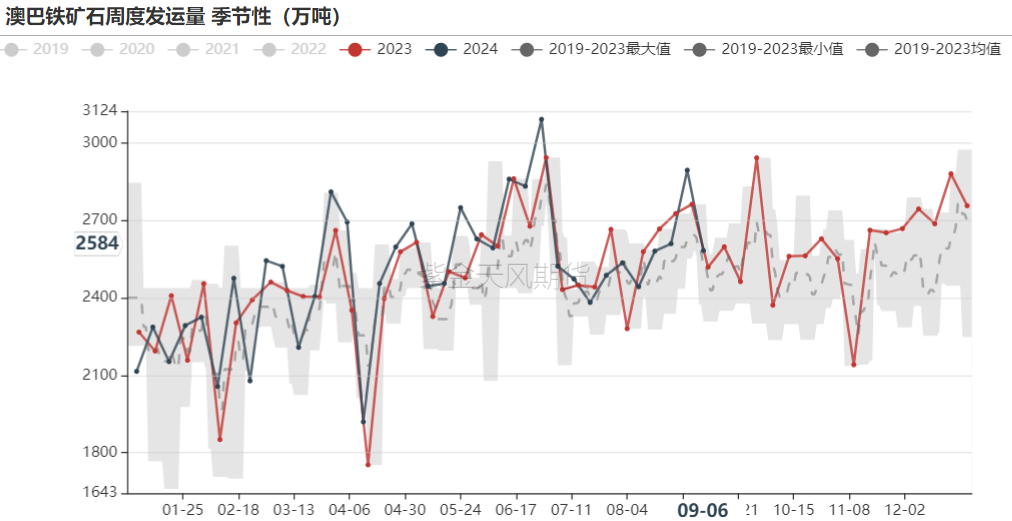

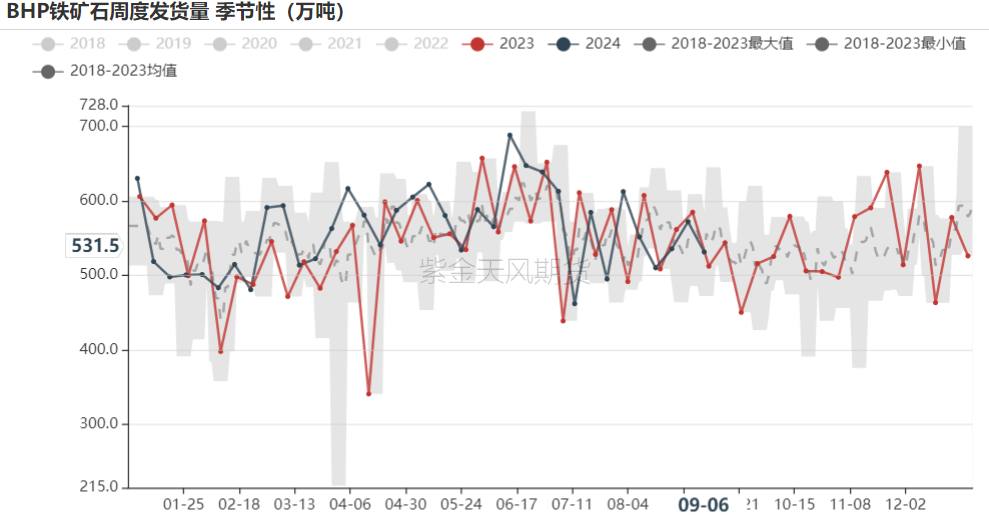

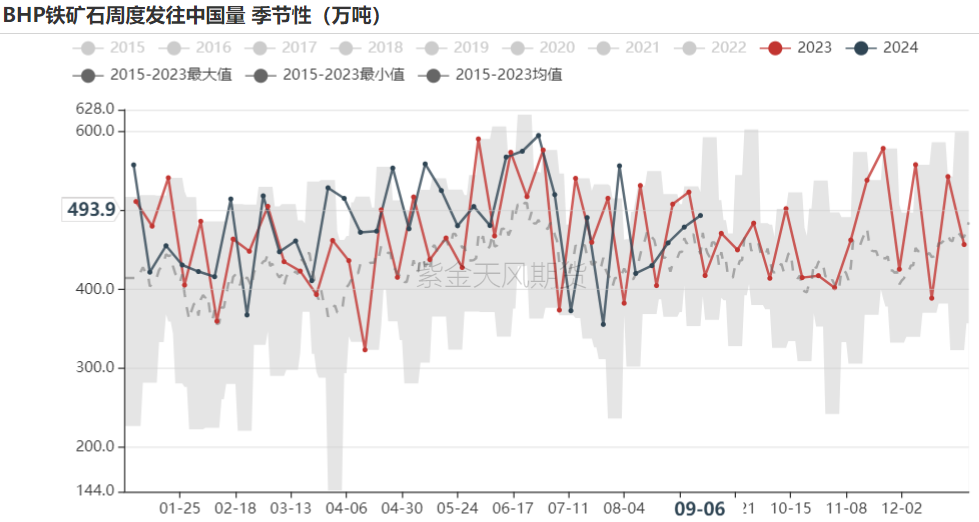

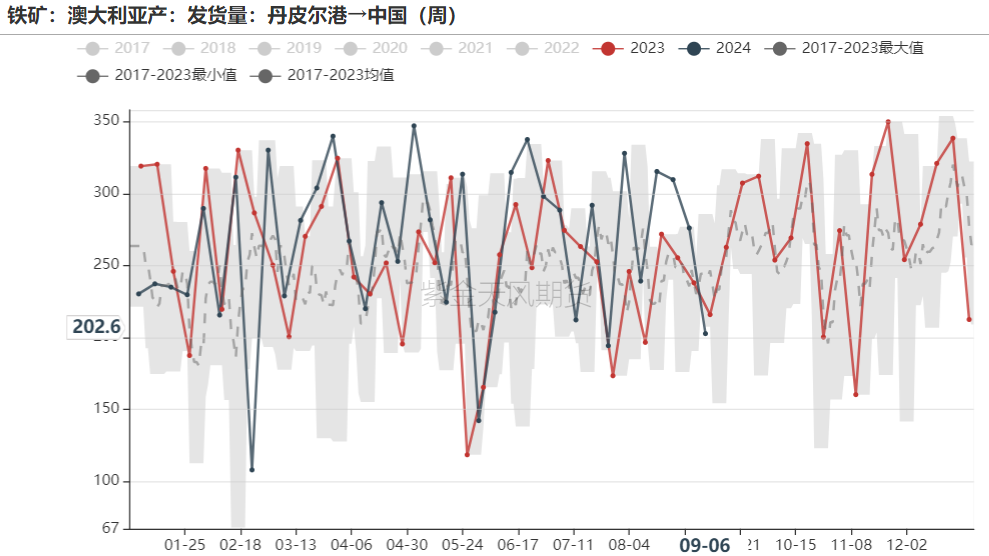

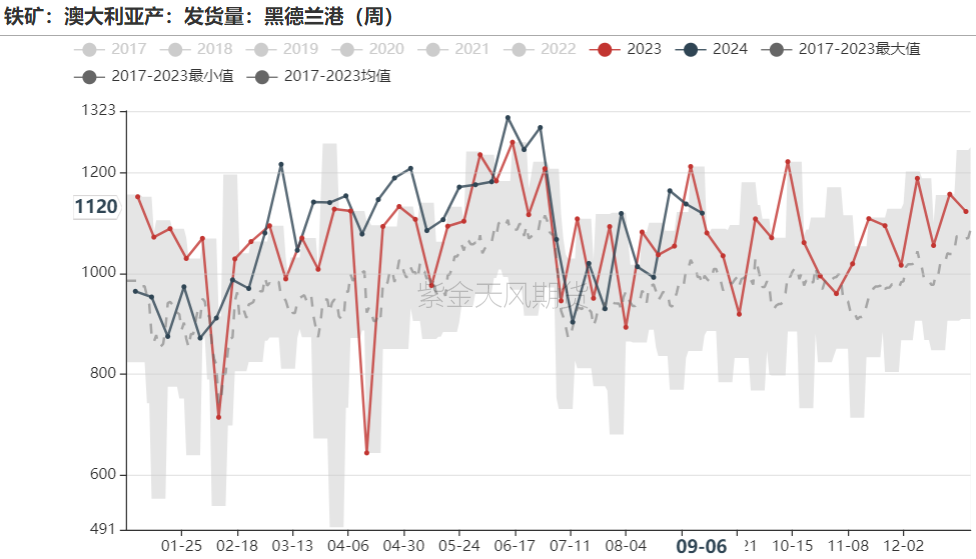

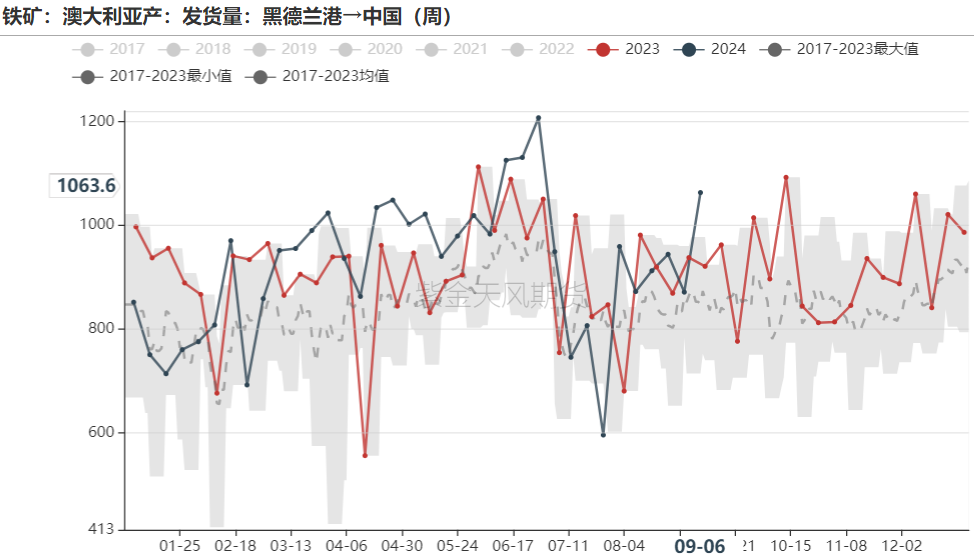

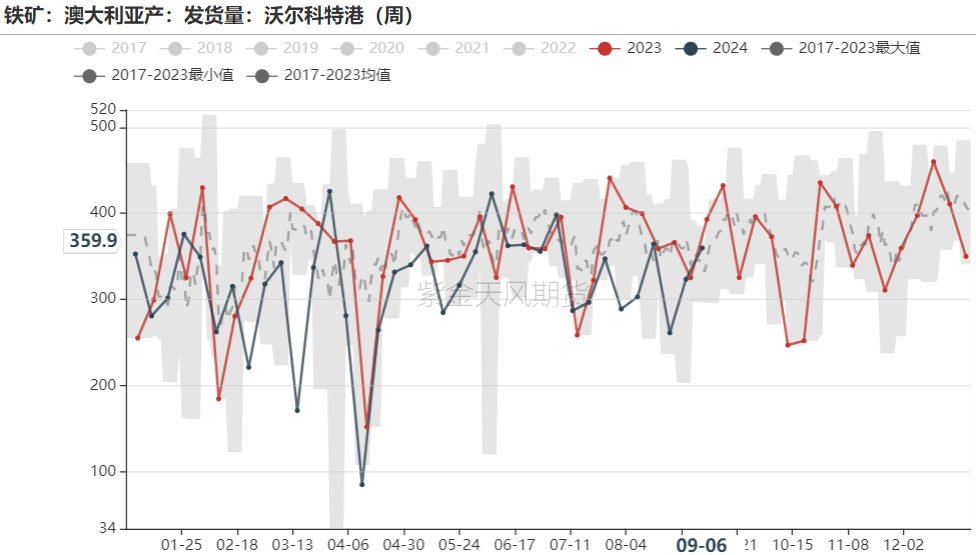

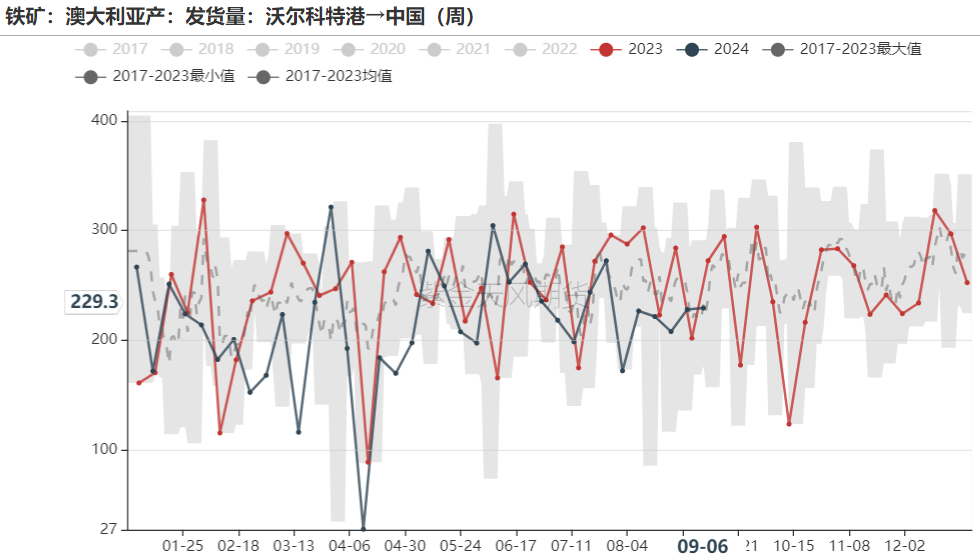

數據來源:Reuters,,紫金天風期貨鋼聯發運:上周澳洲發運小幅下行,巴西下降明顯

數據來源:Mysteel,紫金天風期貨

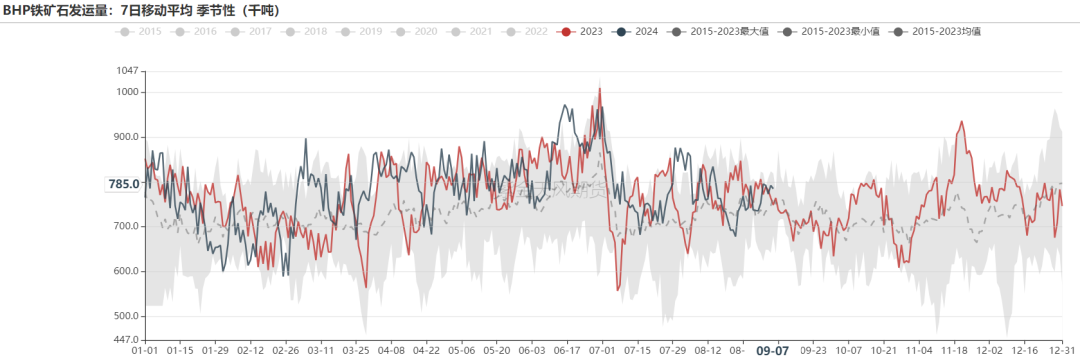

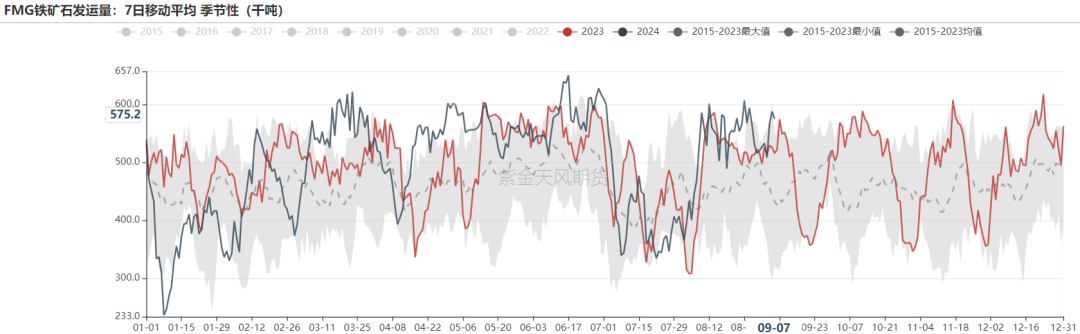

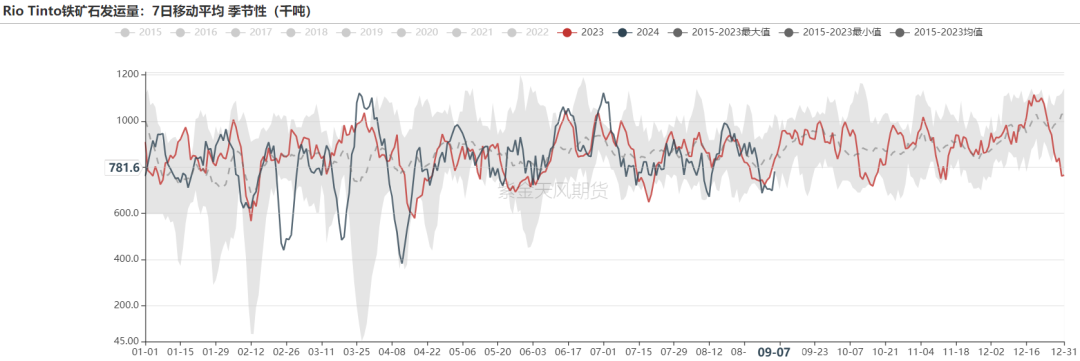

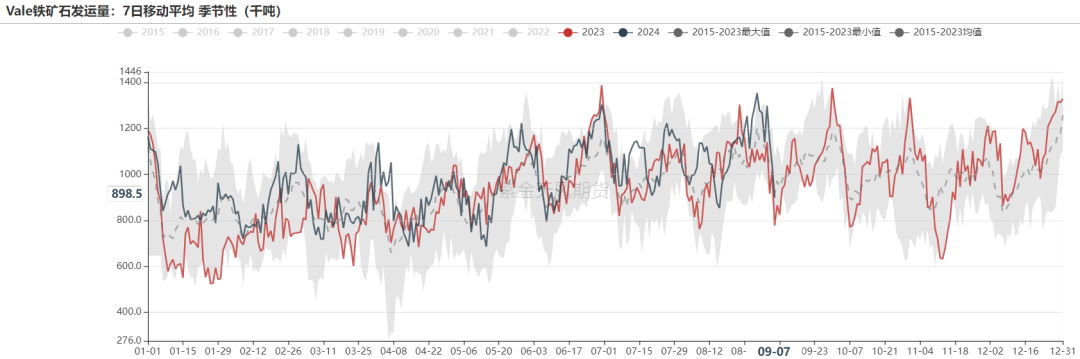

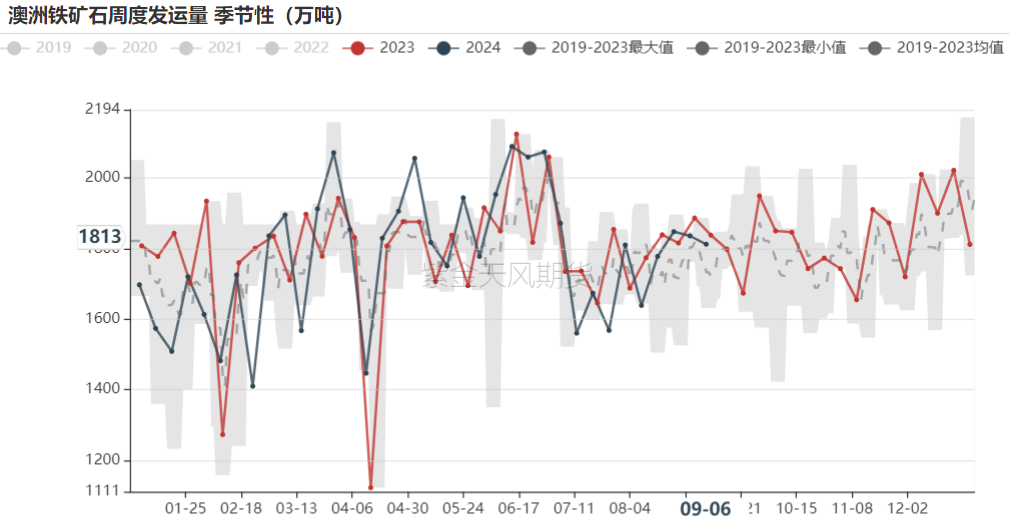

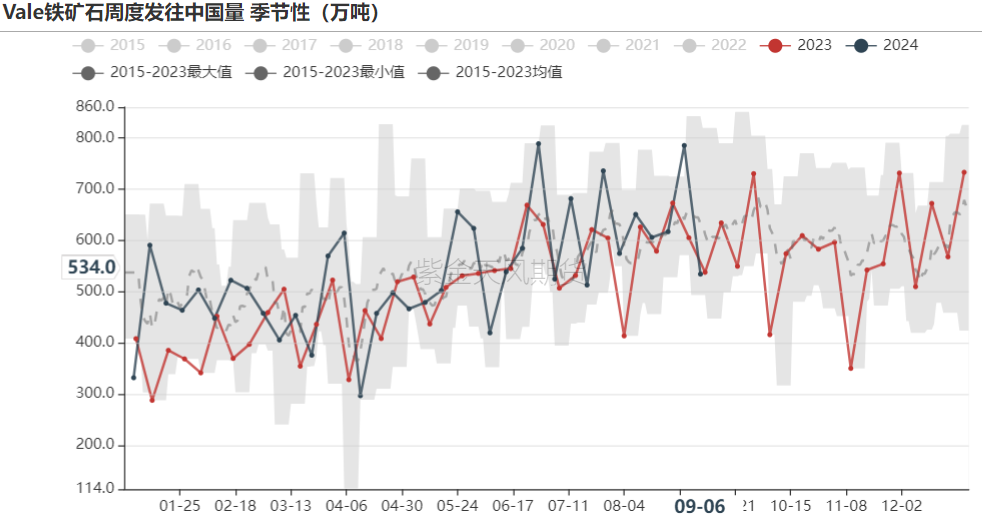

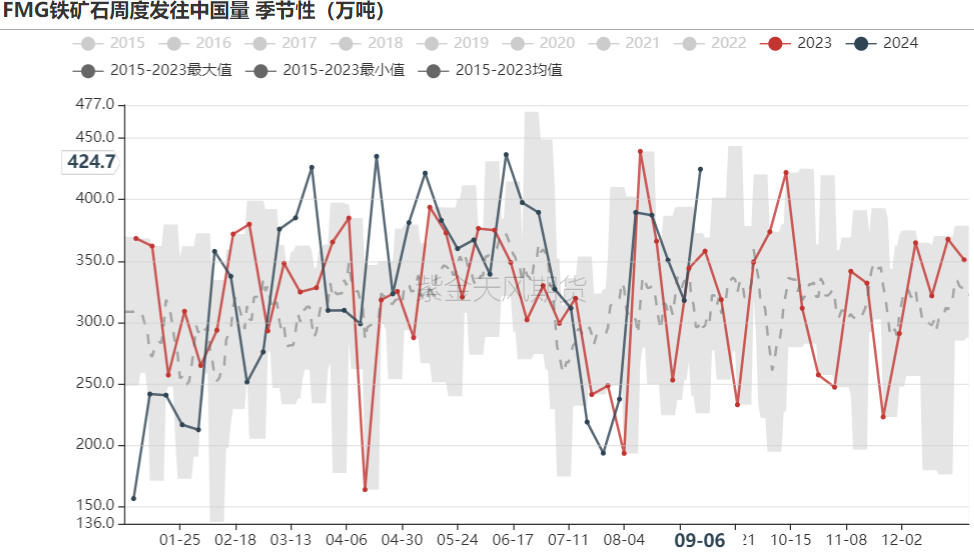

數據來源:Mysteel,紫金天風期貨鋼聯發運:上周澳洲三大礦山發運暫穩,vale發運下行

數據來源:Mysteel,紫金天風期貨

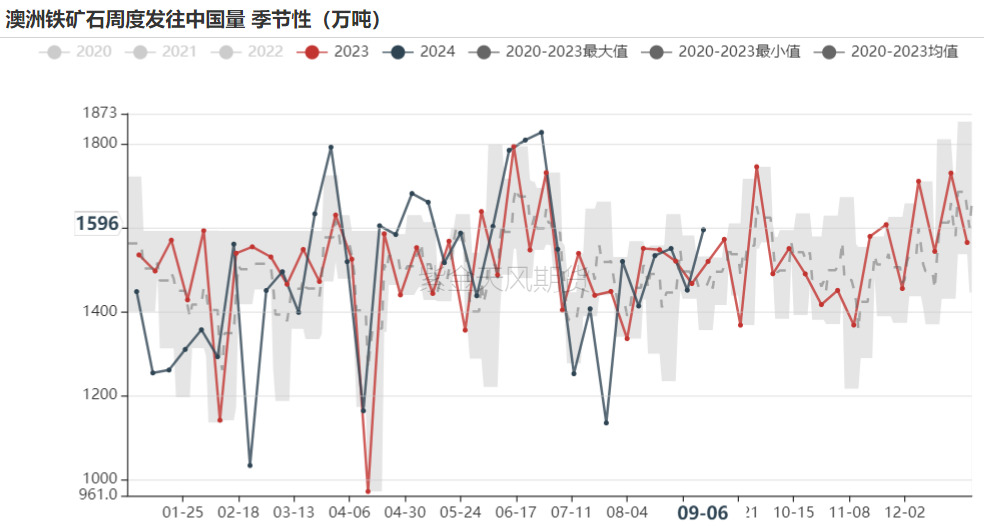

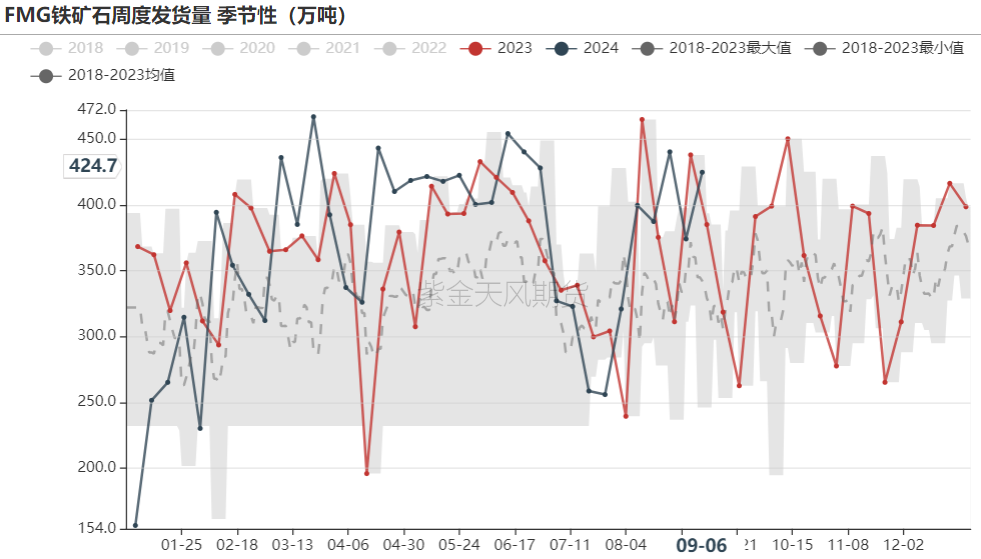

數據來源:Mysteel,紫金天風期貨鋼聯發運:上周澳洲三大港維持正常發運

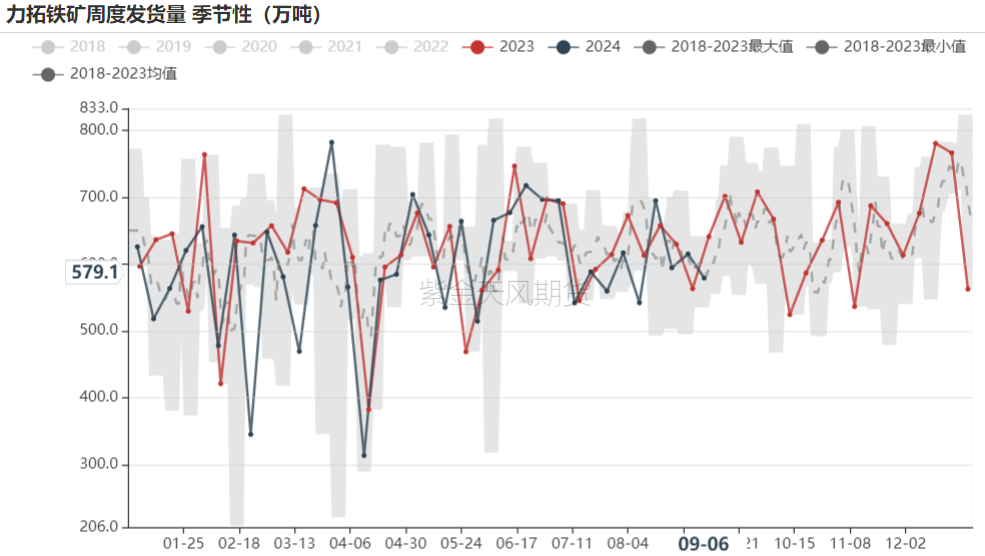

數據來源:Mysteel,紫金天風期貨

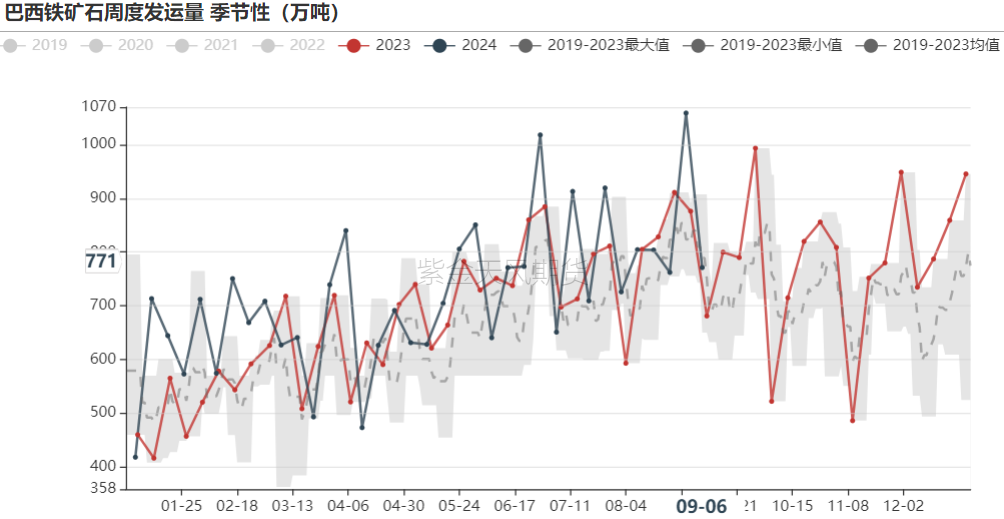

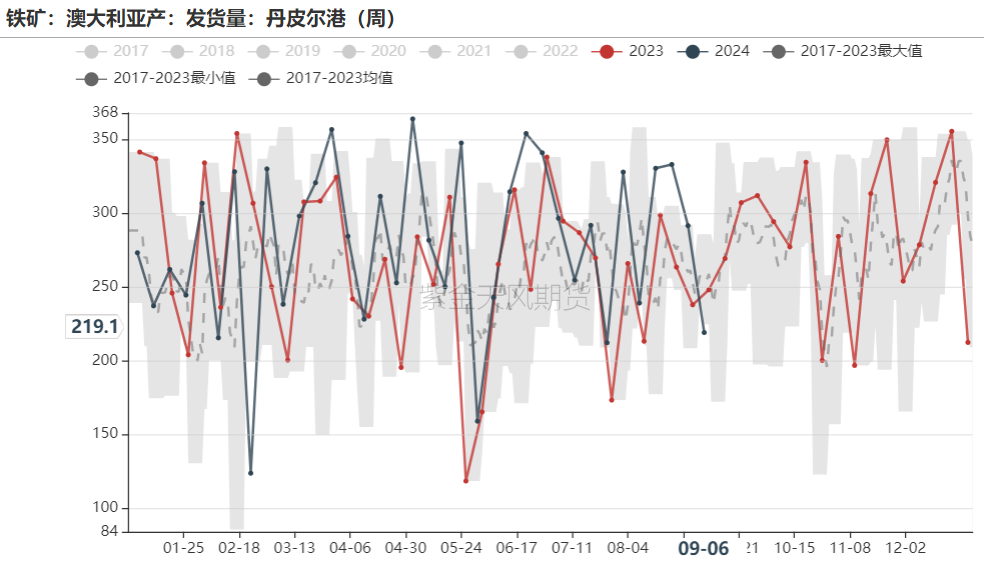

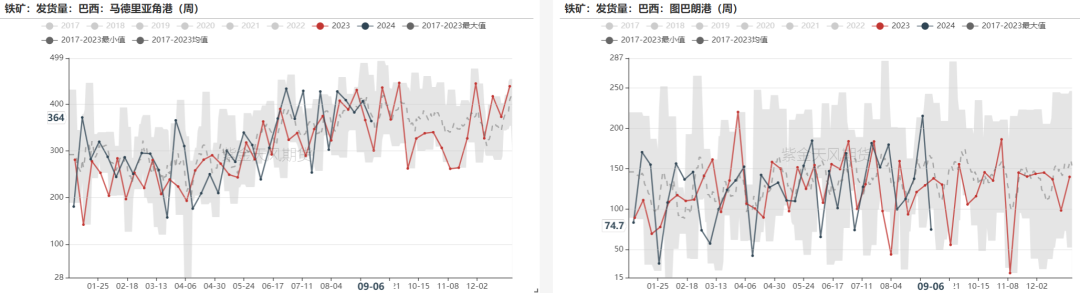

數據來源:Mysteel,紫金天風期貨鋼聯發運:上周巴西兩港維持正常

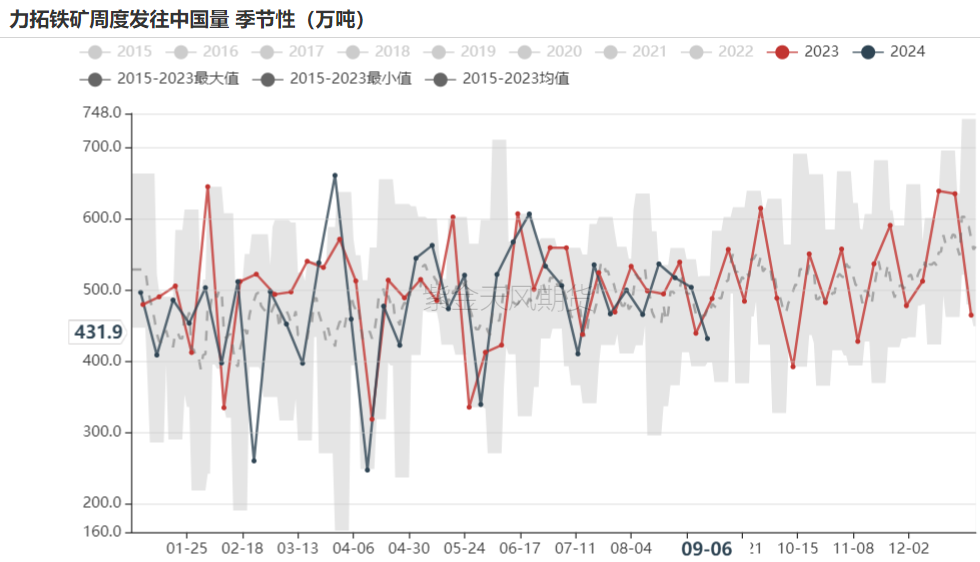

數據來源:Mysteel,紫金天風期貨

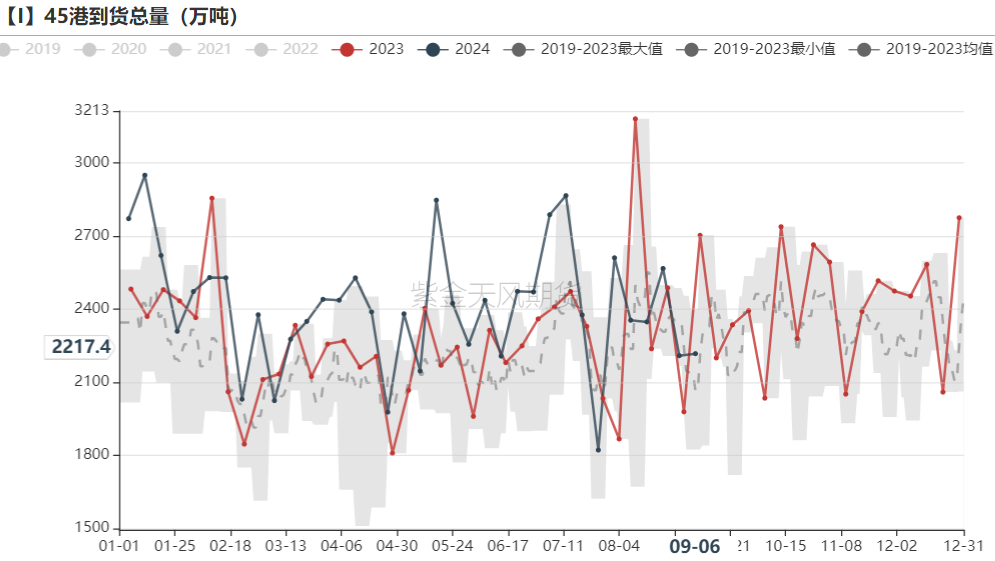

數據來源:Mysteel,紫金天風期貨鋼聯到港:上周45港增8萬噸,北方6港增155萬噸

數據來源:Mysteel,紫金天風期貨

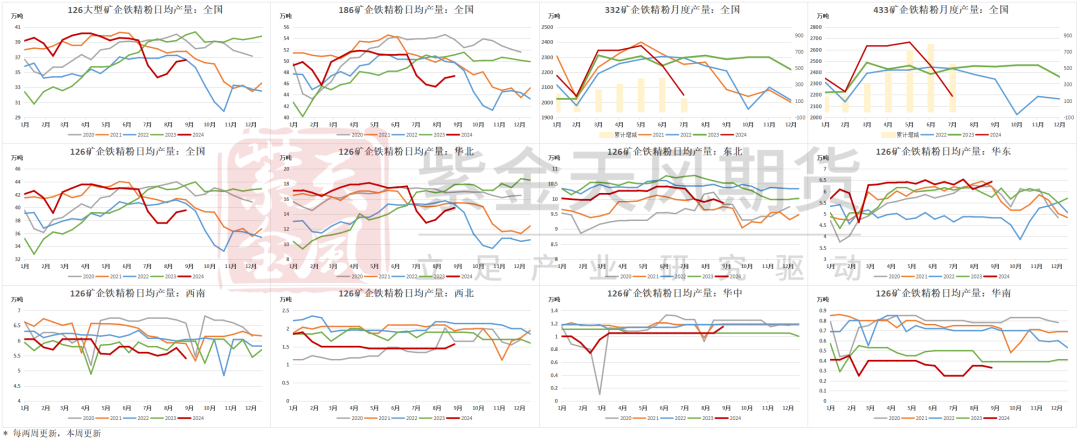

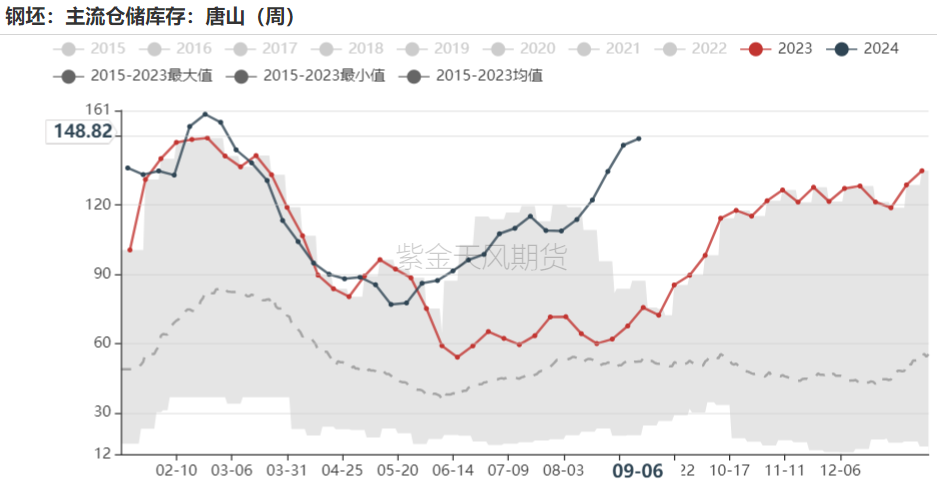

數據來源:Mysteel,紫金天風期貨國產礦:唐山地區國產礦逐漸恢復,126礦山日均產量加速回升

數據來源:Mysteel,紫金天風期貨

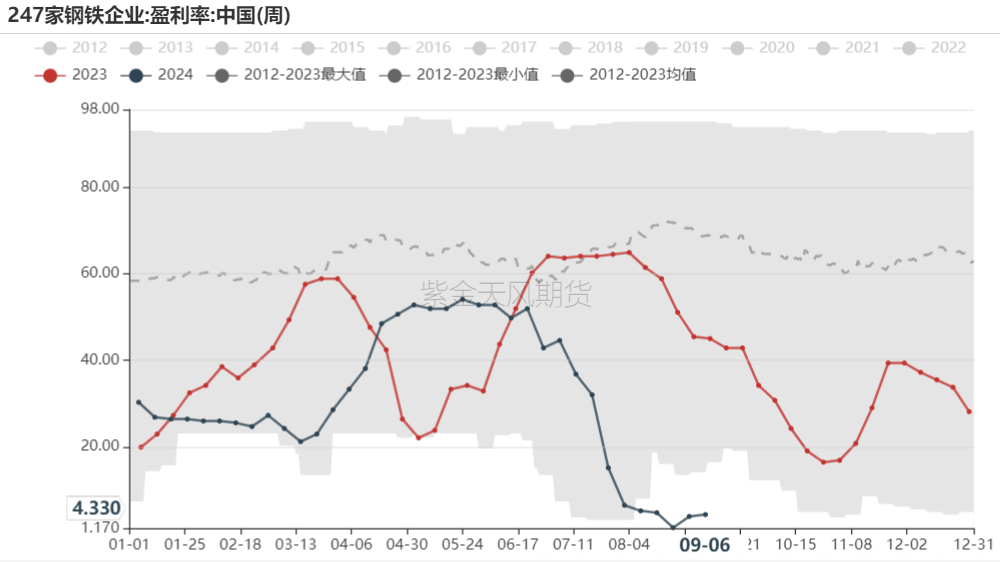

數據來源:Mysteel,紫金天風期貨鐵水止跌回升,鋼廠盈利率微增

鋼廠:鋼廠盈利率微增至4.3%;鐵水222.61萬噸,環比+1.72萬噸

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨鋼廠:黑色系整體走弱,成材利潤下降;廢鋼降幅較大,廢鐵價差下行

數據來源:Mysteel,紫金天風期貨

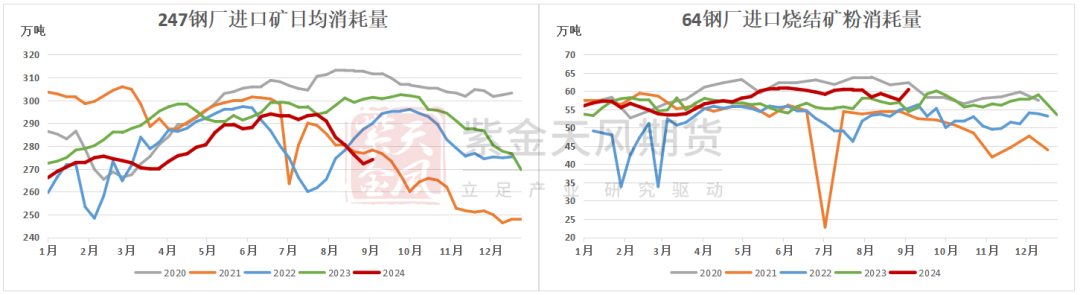

數據來源:Mysteel,紫金天風期貨鋼廠:進口礦消耗上行,燒結礦消耗量上行

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨鋼廠:塊礦入爐比下降,球團、燒結入爐比上升;燒結入爐品位持平

數據來源:Mysteel,紫金天風期貨

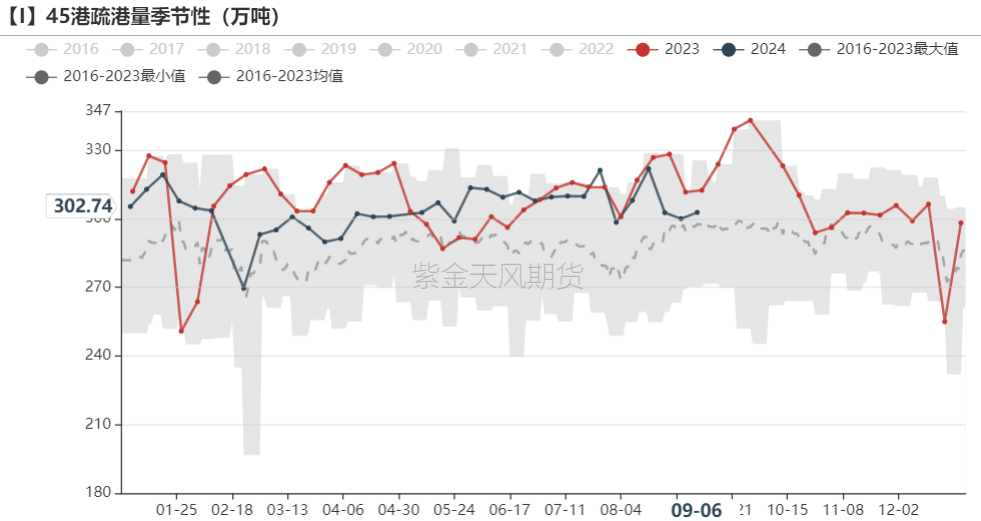

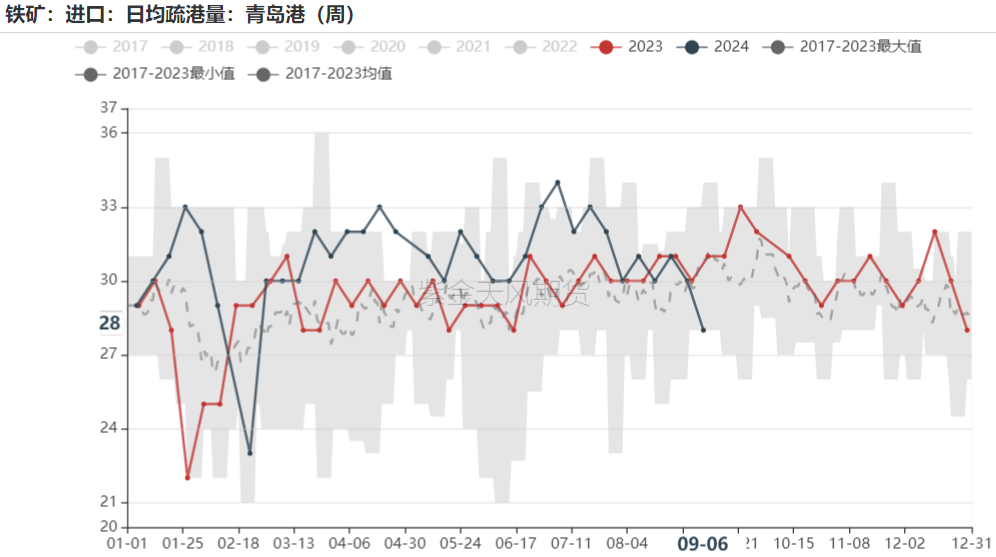

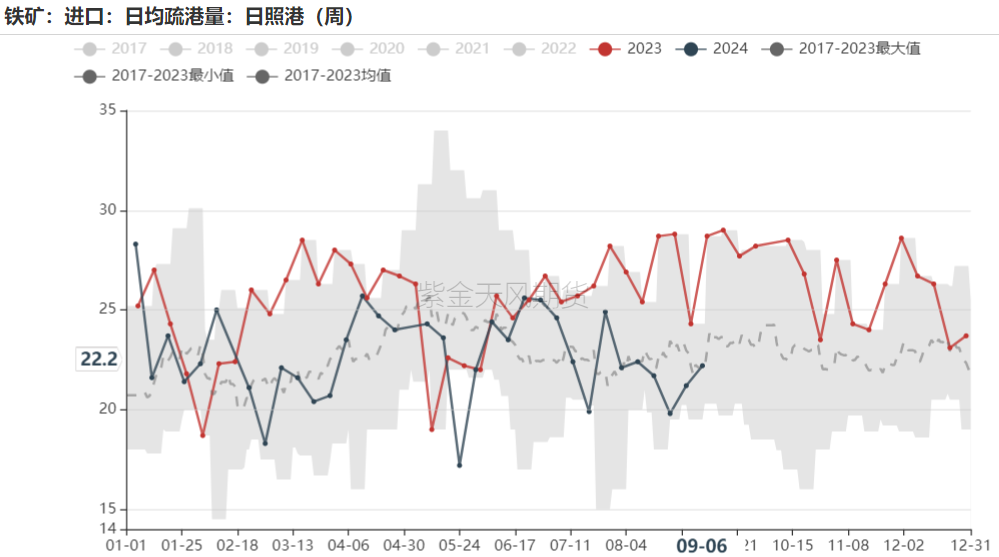

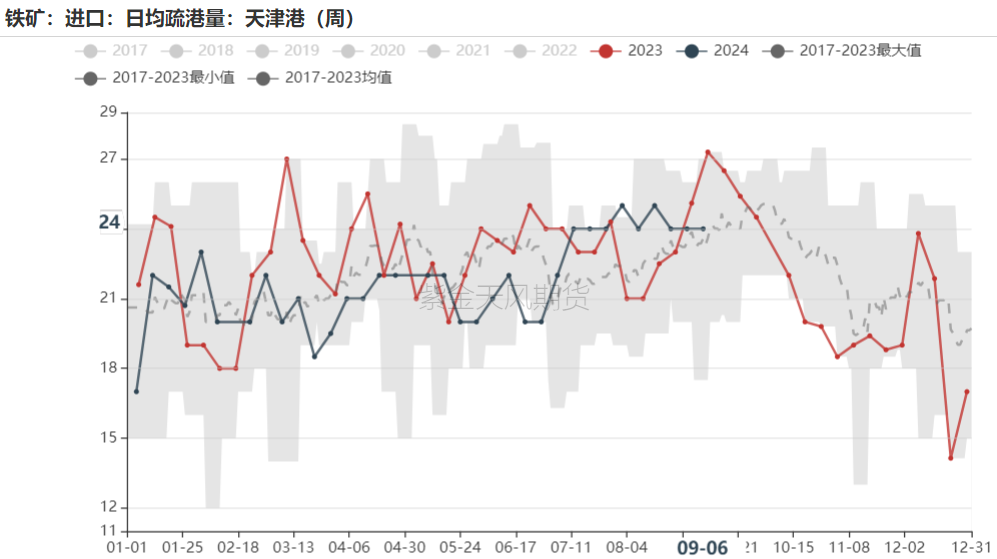

數據來源:Mysteel,紫金天風期貨疏港:上周45港日均疏港量303萬噸環比增3萬噸/日

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨成交:鐵礦現貨成交量下行,遠期貨成交量上行

數據來源:Mysteel,紫金天風期貨

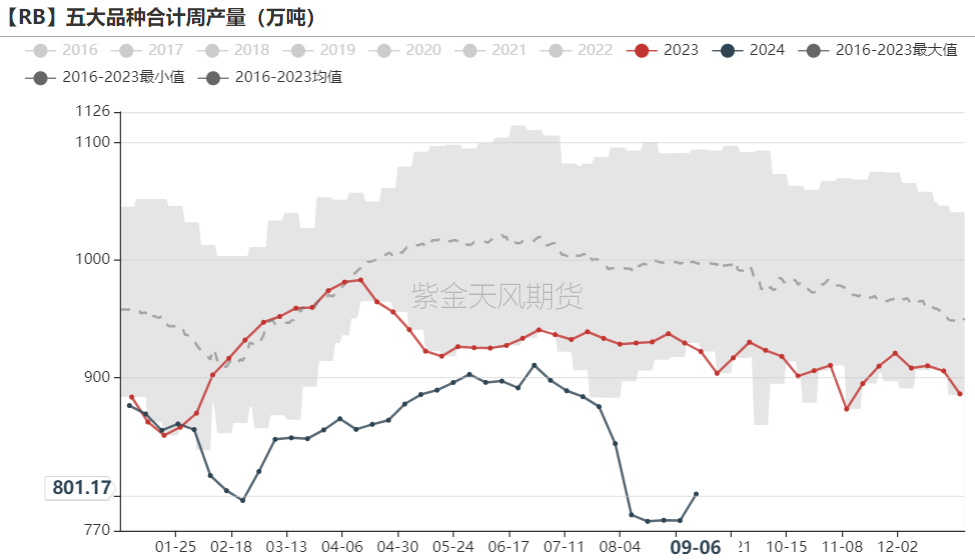

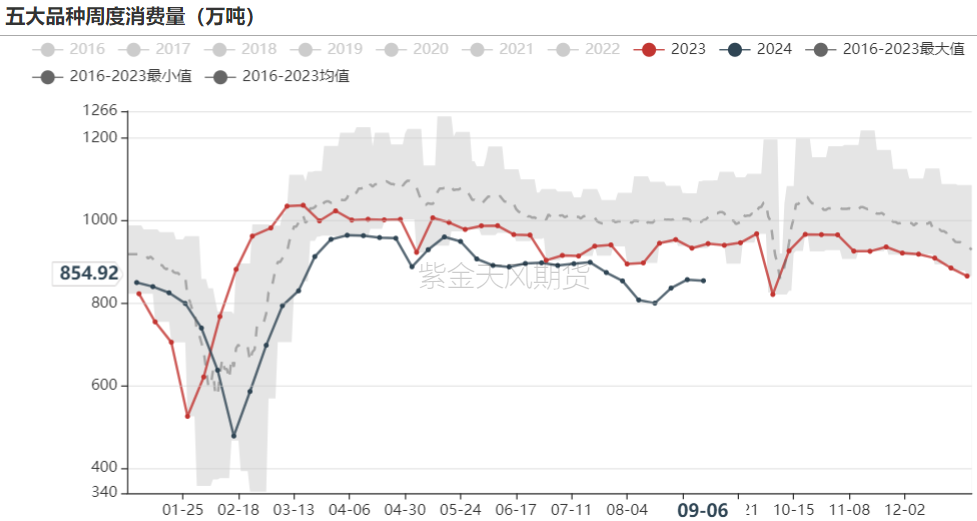

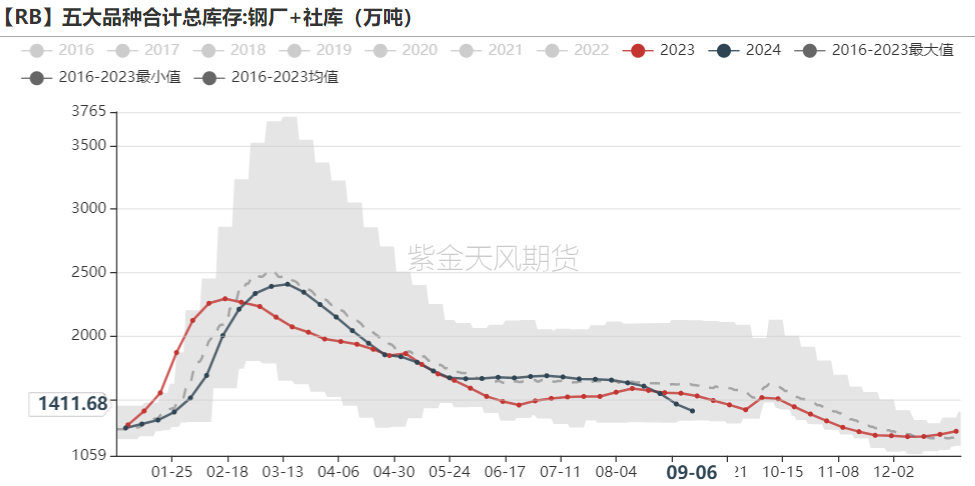

數據來源:Mysteel,紫金天風期貨需求:鋼廠旺季逐漸復產,五大品種產量低位回升,消費量暫穩

數據來源:Mysteel,紫金天風期貨

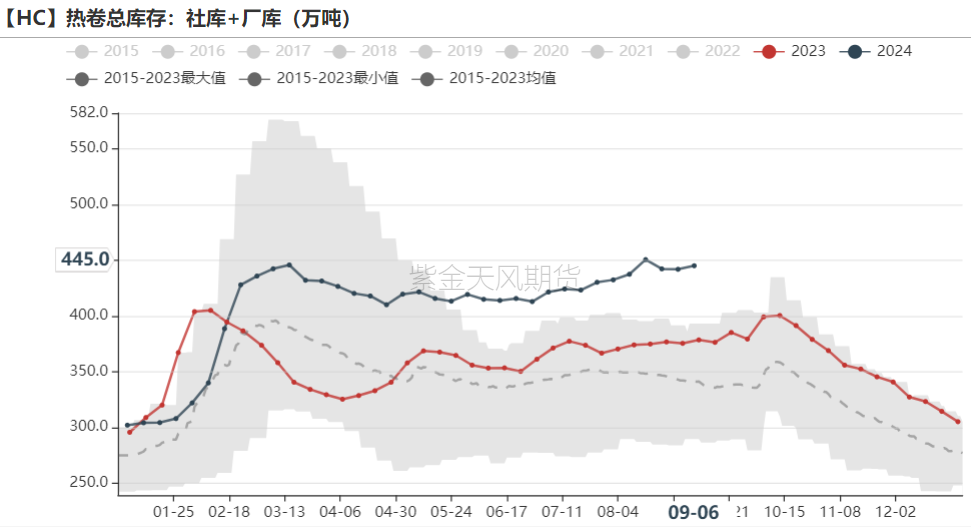

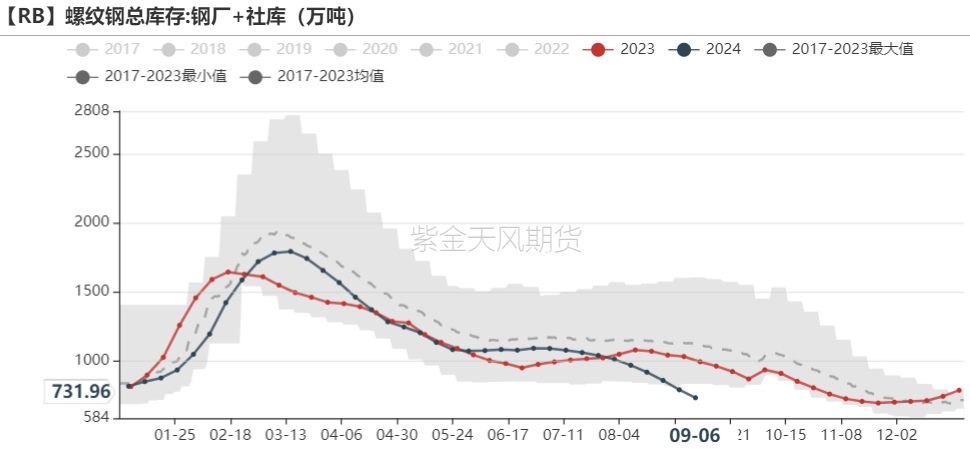

數據來源:Mysteel,紫金天風期貨庫存:螺紋持續去庫,鋼坯累庫,熱卷環比持平

數據來源:Mysteel,紫金天風期貨

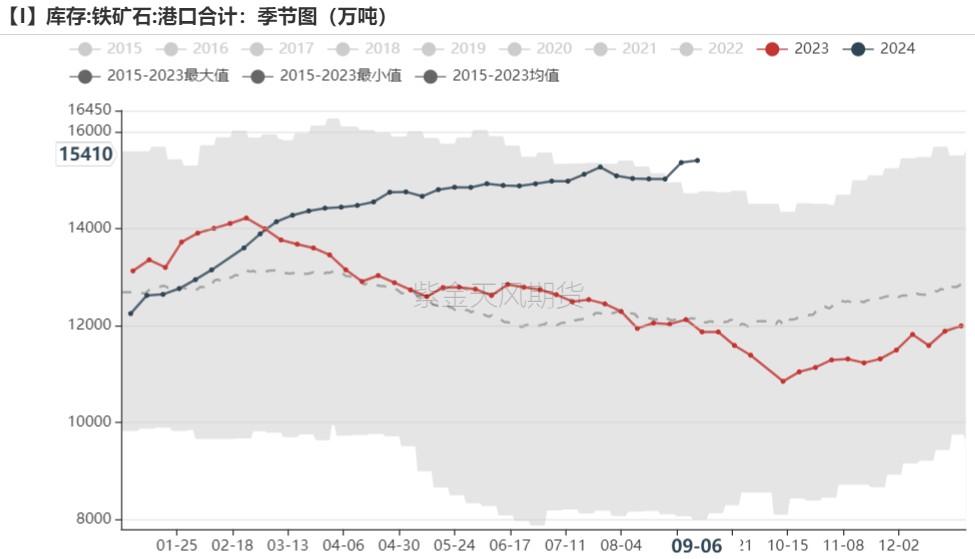

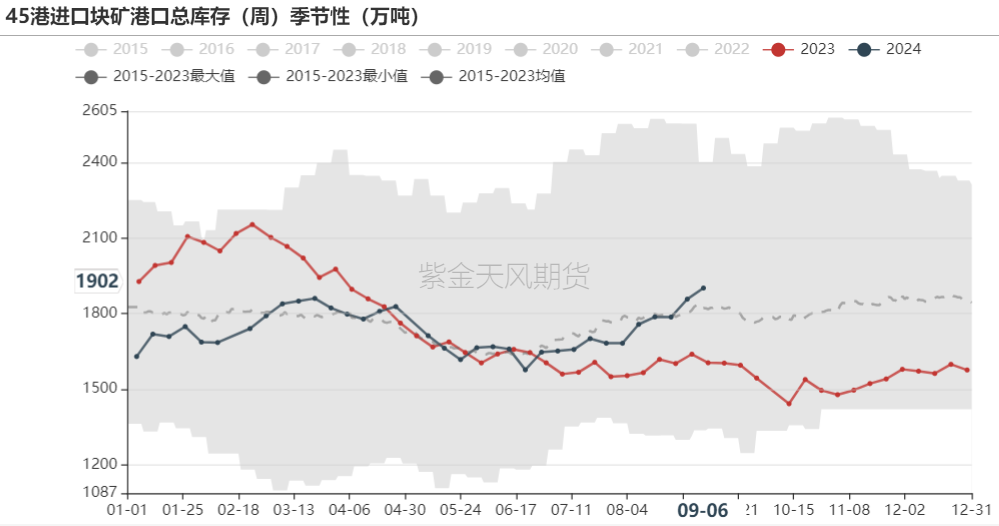

數據來源:Mysteel,紫金天風期貨港口庫存累庫

港口:45港庫存環比增36萬噸,貿易礦占比64%,環比下降

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨鋼廠:鋼廠進口礦總庫存減138萬噸,廠庫增33萬噸,海漂+港口減171萬噸;進口礦可用天數減2天至18天

數據來源:Mysteel,紫金天風期貨

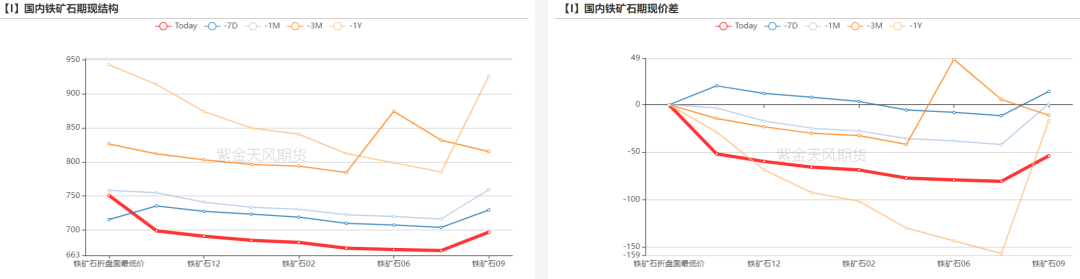

數據來源:Mysteel,紫金天風期貨期現下行,基差上行,

1-5月差下行

周度:價格數據

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨基差:期現下行,基差上行

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨月差:1-5月差下行

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨價格結構:月差保持BACK結構

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨價差:混合粉價格走弱明顯

數據來源:Mysteel,紫金天風期貨

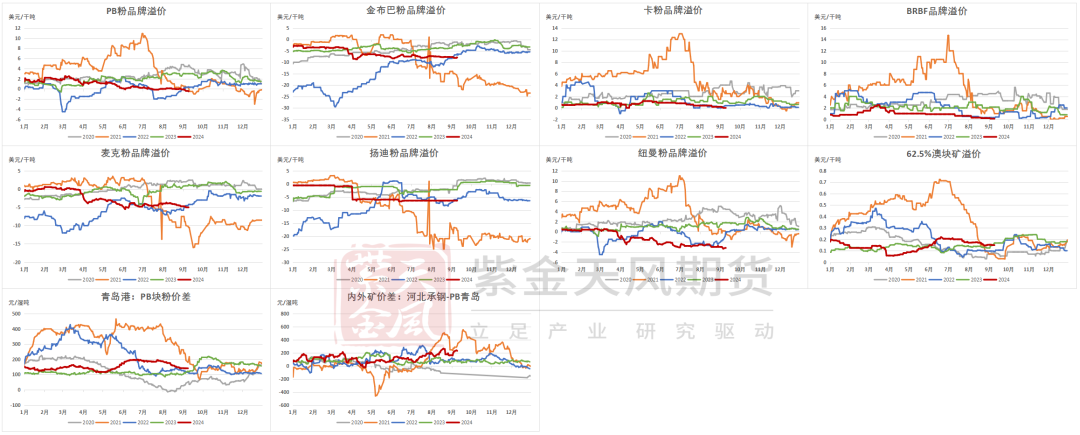

數據來源:Mysteel,紫金天風期貨溢價:部分主流品種溢價下行,塊粉價差暫穩,內外礦價差走擴

數據來源:Mysteel,紫金天風期貨

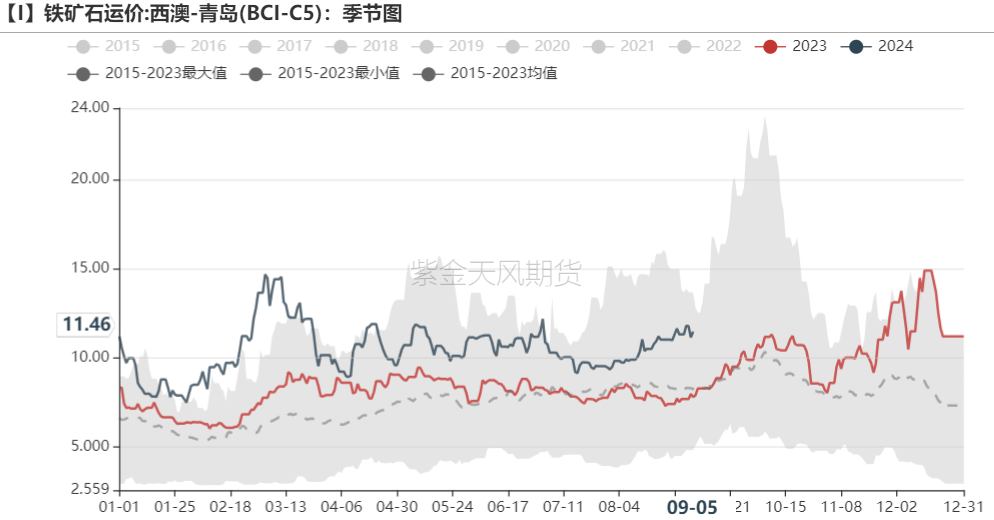

數據來源:Mysteel,紫金天風期貨運費:海運費暫穩

數據來源:Mysteel,紫金天風期貨

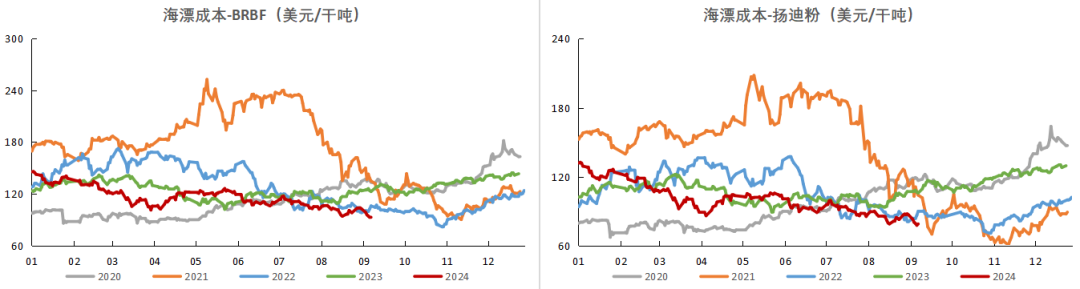

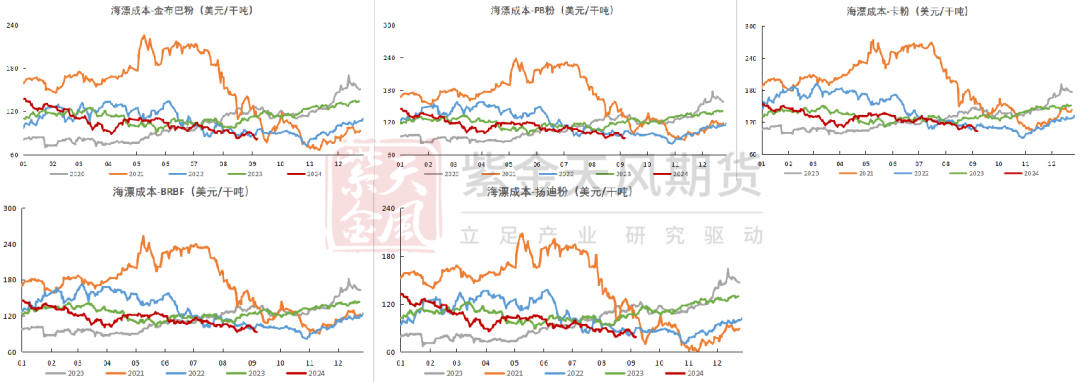

數據來源:Mysteel,紫金天風期貨海漂成本:主流粉成本下行

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨進口利潤:主流品種進口利潤上行

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨9月普氏62指數均值為93,對應盤面估值約為732

數據來源:Mysteel,紫金天風期貨

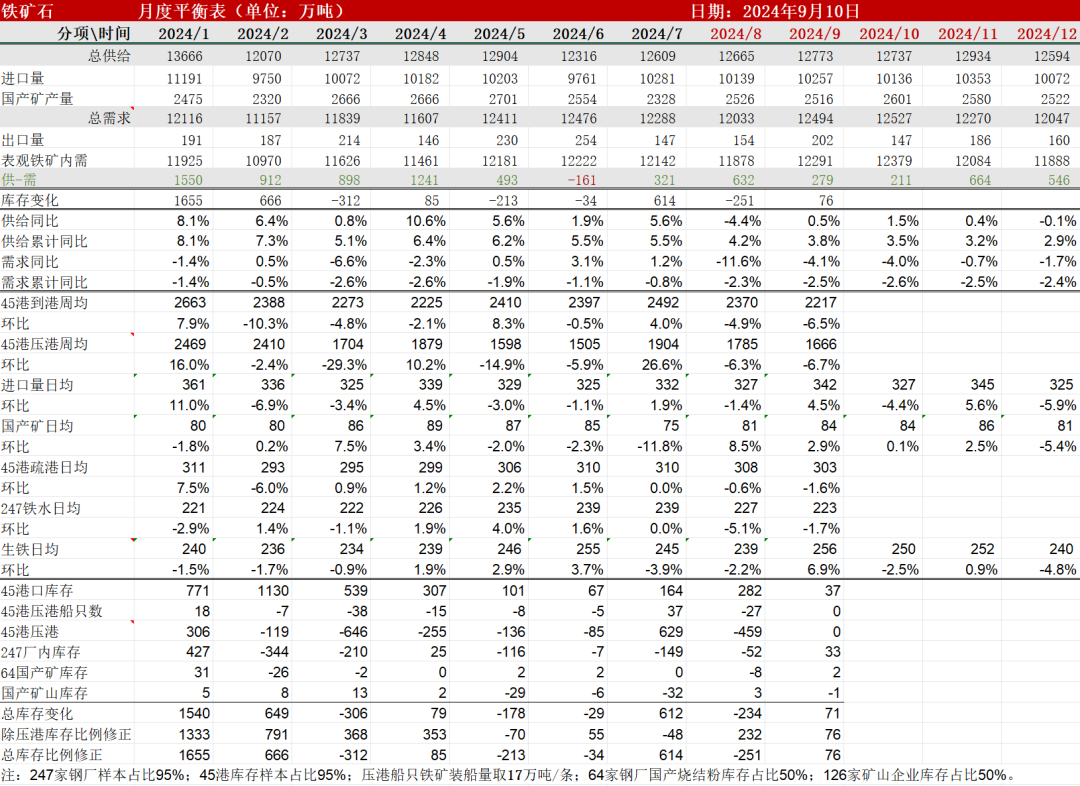

數據來源:Mysteel,紫金天風期貨平衡表

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)