作者:楊安

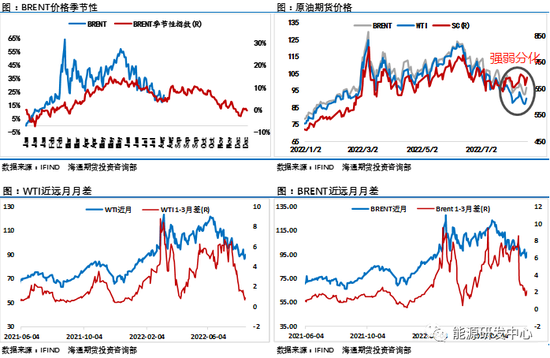

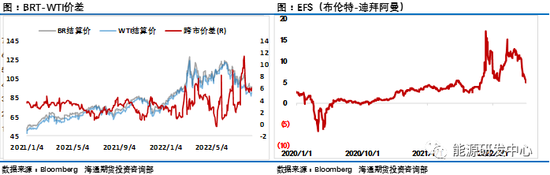

大宗商品進入8月第三周風云突變,風險偏好再次降溫,部分工業(yè)品重新開始回落,多個化工品甚至刷新了年內低點,在這種背景下國內石油板塊的表現(xiàn)格外搶眼,尤其是SC原油期貨逆大環(huán)境的拉升更是成為投資者關注的焦點,在國際油價持續(xù)低迷之際,SC原油不但強勢抗跌,而且重心還有所走高,與國際油價價差迅速走闊,從貼水布倫特原油變成了大幅升水局面,這樣的走勢是否正常引發(fā)了市場各方關注,事實上SC原油這樣的表現(xiàn)正是俄烏沖突之后全球原油貿易格局重塑的階段性產(chǎn)物,俄烏沖突之后原油市場區(qū)域性的供需存在著明顯的差異,這也讓今年以來歐洲、美國、中東和中國為代表的亞太地區(qū)之間的跨區(qū)價差出現(xiàn)了大幅波動,這種場面歷史上也并不多見。其中美國市場因其頁巖油產(chǎn)量逐步回升及創(chuàng)紀錄的戰(zhàn)略原油投放,讓WTI原油成為全球油價洼地,美國原油也成為性價比最高的油種之一,這推動美國原油出口上周高達500萬桶/日繼續(xù)刷新歷史記錄,這樣的出口數(shù)據(jù)在全球范圍內僅次于沙特和俄羅斯;因俄羅斯原油面臨西方國家制裁,歐洲部分需求轉向中東原油這也推動其近期表現(xiàn)持續(xù)走強,大幅縮小了與布倫特原油的價差,這也間接為推升以中東原油作為交割油種的SC原油埋下了伏筆。

下面我們就來梳理一下SC原油尤其是近月合約異常強勢的邏輯所在。

1、中東原油強勢

眾所周知我國SC原油交割油種是以中東原油為主,因此SC原油理論定價就是中東原油+運費+其他雜費。所以常態(tài)市場SC原油理論價格通常會因為成本問題價格高于中東產(chǎn)地價格,而近期因需求增加中東原油價格走勢明顯強于布倫特原油,沙特阿美將9月銷往亞洲的輕質原油價格上調至升水9.8美元/桶,升水幅度創(chuàng)紀錄新高,這也推動了中國市場原油強勢。

2、8月交割的SC原油采購期在6月底7月初,此時采購油價較高

從原油貿易的經(jīng)驗來看,從中東采購到運輸?shù)絿鴥茸猿蓚}單通常需要一個月以上時間,通過業(yè)內專家分析來看通常對于能用于8月交割的原油對應的采購時間是6月,那時候正是油價的年中高位,這意味SC原油8月合約用于交割的原油對應的成本是較高油價。

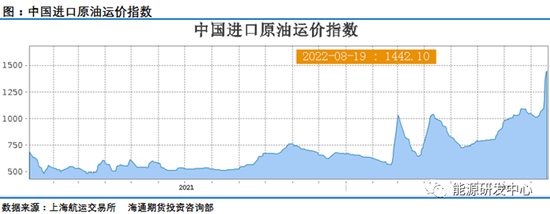

3、原油運費大幅走高

除了用于交割的原油價格較高,近期中東到中國原油運費又出現(xiàn)了大幅走高較年內低位上漲了近40%,進一步推動了SC的走強。歐盟制裁俄羅斯石油的最大影響就是對全球貿易格局重塑,尤其是對歐洲而言,無疑將迫切尋找中東、美國等其他替代供應商,而亞洲地區(qū)也會加大對俄羅斯原油的采購,這將提升部分VLCC船型運價和跨大西洋航線運價。

4、SC原油注冊倉單處在相對低位

可以看出SC原油的理論成本中核心因素中東原油和運費都是導致SC原油大幅走強的重要原因。而從期貨盤面上還有一個讓SC原油強勢的條件,SC原油倉單降到了歷史低位只有197萬桶。在2020年8月SC原油突破了4500萬桶到了峰值,這推動了SC原油對國際油價的持續(xù)走弱從升水結構轉成貼水國際油價,持續(xù)了近2年時間,這意味著對SC原油來說交割壓力較小,在大宗商品普遍走弱的背景下,也進一步吸引了資金多配SC的策略。

5、前期SC原油持續(xù)低于國際油價,估值偏低有修復需求

今年國內疫情沖擊下原油需求在4月份出現(xiàn)了大幅下降,SC原油表現(xiàn)也大幅弱于國際市場,深度貼水國際油價,這為SC相對于國際油價走強提供了空間,而隨著國內原油需求的重新恢復及成品油市場的階段性火爆提升了市場情緒,

綜合以上因素可以看出近期SC原油的強勢表現(xiàn)可以說是眾多條件形成合力推動下走出的行情。比較客觀的反應出全球原油市場跨區(qū)供需差異引發(fā)的油價差異,從SC原油2018年上市到現(xiàn)在4年多時間里市場活躍度逐步增加,成交金額已經(jīng)穩(wěn)居商品第一位,市場關注度不斷提升,SC價格波動能夠比較客觀的反應中國原油市場與全球其他區(qū)域市場直接的差異,向全球傳遞中國投資者的聲音。SC原油當前與布倫特原油的升水結構比較合理,預計SC原油對國際油價的偏強局面會延續(xù)一段時間,直到對中東原油的跨區(qū)價差開始吸引市場參與者重新注冊SC原油倉單。

供需層面還繼續(xù)支持油價大跌嗎?,

年中開始的此輪回調行情其中主要的下行推力是源于全球經(jīng)濟衰退風險及原油需求端不及預期的表現(xiàn)。尤其是需求端恢復不及預期在很大程度上緩解了供應緊張的壓力,這也讓原油市場一直強勢的月差結構在7月之后快速回落,尤其是WTI原油月差結構主次月一度接近平水,從EIA的短期能源展望來看2022年的累庫預期主要集中在三四季度,這也是過去一段時間以來油價持續(xù)下行的關鍵原因所在,如果后續(xù)數(shù)據(jù)累庫如期落實,油價將持續(xù)因此承受一定壓力,這會限制油價的上行空間。

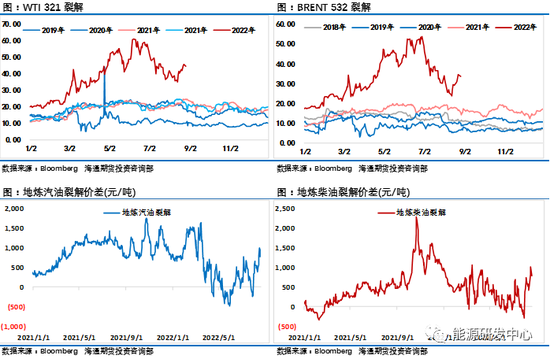

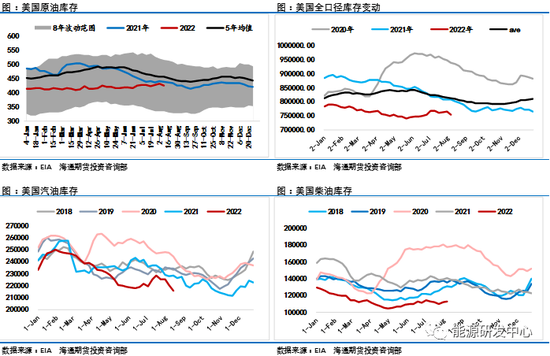

而隨著WTI原油已經(jīng)低至85美元,供需層面后續(xù)是否會進一步導致油價下行也成為接下來市場需要關注的因素。最新一期的EIA周度報告顯示美國原油、成品油均大幅降庫,遠超市場預期,數(shù)據(jù)顯示截至8月12日的一周,原油庫存驟降710萬桶,至4.25億桶,預估為減少27.5萬桶。另外美國上周汽油庫存減少460萬桶,更為重要的是美國汽油柴油消費數(shù)據(jù)都有所回升,這對之前對需求擔憂情緒起到了很好的緩解,有助于油價短期的反彈。另外可以看到美國全口徑庫存仍處在多年來同期低位,這意味著原油市場累庫壓力可以改變市場預期對油價施加壓力,但還不至于導致油價出現(xiàn)崩盤大跌。另外對于供應端要關注2個因素,一個是近期市場高度關注的伊核協(xié)議最終結果,市場在等待美國的最終回應,到目前為止美國還沒有給出答復;另外一個就是要關注未來幾個月隨著歐盟禁運俄羅斯石油對供應端的后續(xù)影響。而需求層面來看仍不宜樂觀,全球經(jīng)濟下行壓力明顯,全年原油需求預期已經(jīng)是一再下調,近期中國成品油市場汽柴油價格出現(xiàn)了強勁反彈,地方煉廠煉油毛利觸及年內高位,但并沒有刺激煉廠加大加工量,上周地煉開工還出現(xiàn)了一定下滑,中國市場需求恢復進展緩慢,對于增加成品油供應煉廠方面還是比較慎重。不過近期中國歐美等地裂解利潤反彈還是有助于油價回穩(wěn)。雖然之前歐洲天然氣價格飆漲對油價提振有限,但隨著其持續(xù)刷新歷史記錄,如果極端氣候持續(xù),不排除最終會推漲油價。

可以看出原油市場的影響因素多空交織仍然較為復雜,可以確定的是以OPEC+世紀減產(chǎn)為基調的過去2年多推動油價走超級牛市的基礎已經(jīng)不存在,國際油價尤其是WTI原油也進入了技術性熊市階段,數(shù)據(jù)顯示投機多頭繼續(xù)撤離,NYMEX的WTI原油凈多頭頭寸減少28979手合約至290388手合約,創(chuàng)最近逾兩年新低。因地緣因素及對俄羅斯的制裁引發(fā)了原油市場貿易格局大變化,單純從原油市場供需變化來說油價就處在一個不穩(wěn)定階段,而宏觀層面在控通脹與防止經(jīng)濟衰退層面,全球各國也會在調控方面存在搖擺,近期市場在美聯(lián)儲9月加息50個基點和75個基點上就存在反復搖擺,這也會影響到市場預期,但總體而言加息背景下,美元強勢格局仍將延續(xù),對于大宗商品市場來說將繼續(xù)承受流動性收緊壓力。油價大概率會進入一個大區(qū)間波動狀態(tài),此輪油價高位回落已經(jīng)持續(xù)2個月時間,如果沒有伊核協(xié)議達成的利空進一步?jīng)_擊,短期油價預計將進入多空相持的拉鋸階段。

內容由海通期貨能源研發(fā)中心原創(chuàng),轉載請注明出處。

責任編輯:陳修龍

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)