我的鋼鐵網(wǎng)

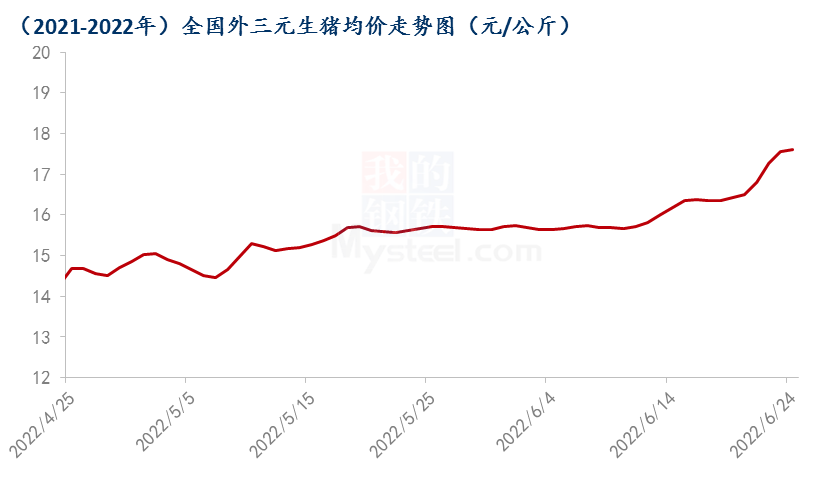

【導語】截至上周五,全國均價較五月份整體上調1.9元/公斤左右,漲幅為11.7%。整體樂觀,常理來看,在這個時間節(jié)點能出現(xiàn)如此漲勢,實屬意外,那么原因何在?

6月份已接近尾聲,受階段性供應偏緊影響,豬價漲勢迅猛,截至上周五全國均價始終在8.8元/公斤之間徘徊,養(yǎng)殖端已然盈利,不論是自繁自養(yǎng)還是外購仔豬育肥均迎來了屬于自己的春天。整體樂觀,常理來看,在這個時間節(jié)點能出現(xiàn)如此漲勢,實屬意外,那么原因何在?是規(guī)模場持續(xù)減量?是散戶一味惜售?是連續(xù)性收儲的功勞,還是廣東生豬禁運仍在支撐豬價?

首先供應端方面,目前規(guī)模場和散戶出欄節(jié)奏均放緩,據(jù)悉目前部分規(guī)模場計劃完成量在80%-85%,環(huán)比進度偏慢,看漲預期之下,出欄積極性一般,尤其部分中小規(guī)模目前計劃完成度已然不是關注的重點,利潤優(yōu)先。另去年7-9月份散戶淘汰產(chǎn)能超預期,部分區(qū)域超過5成,據(jù)部分山東屠宰企業(yè)反映,膠東半島一帶散戶養(yǎng)殖規(guī)模普遍減少40%-60%,且從部分飼料廠銷售情況來看,母豬料及育肥環(huán)比增加,同比減少,整體表明6月份出欄暫緩,壓欄育肥積極性增加。產(chǎn)能方面卻明顯不及同期。

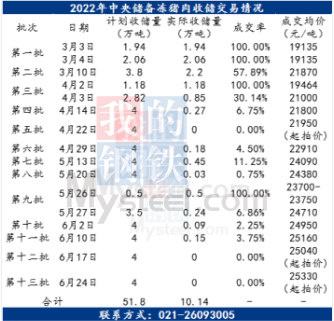

其次,政策方面,國家收儲及廣東限運方面持續(xù)不放松,從了解的情況來看,廣東地區(qū)仍然實行嚴格的限運政策,“調豬向運肉”轉型升級將繼續(xù)推進,生豬跨省調運仍將繼續(xù)減少,至于收儲方面,截至6月24日國家已經(jīng)進行了十三次收儲,雖然結果不理想,但高頻次的收儲表明了國家對于提振生豬市場的信心和決心,尤其是針對前期處于深虧階段,已經(jīng)“傷筋動骨”的養(yǎng)殖端而言。

但與此同時新冠疫情導致的集中消費減弱,即將進入傳統(tǒng)淡季等又制約著生豬的漲價步伐,尤其隨著氣溫升高,肥豬受歡迎程度下降,再加上學校放暑假、工地停工等,或對接下來的淡季行情支撐力度或有限。

總結來看,生豬產(chǎn)業(yè)還存在著這樣那樣的問題,尤其供需基本面,矛盾依舊突出,但拋開周期、產(chǎn)能邏輯先不談,近期豬價漲勢迅猛確實不爭的事實,規(guī)模場縮量、散戶前期的去產(chǎn)能,現(xiàn)在的惜售甚至真的是無豬可賣造成的階段性供應偏緊確實是支撐價格高位運行的主要因素

接下來就是對于7月份以及整個三季度豬價的一個判斷,就我們目前掌握的情況來看,7月份應該不會有什么大問題,因為階段性供應偏緊仍將持續(xù),而且暫時還沒有了解到有二次育肥大批出欄的情況,至于八月份來說可能風險就大一些,畢竟這兩個月壓欄的豬或規(guī)模場未完成的計劃不會無限期拖下去,很有可能八月份會集中出一批,再一個就是二次育肥。

至于9月份大部分還是比較樂觀的,但能不能達到預期的11-12元,現(xiàn)在還不好說,畢竟八月份有跌價的可能性,屆時再反彈,也要看力度怎么樣吧。可以說現(xiàn)在整個生豬產(chǎn)業(yè)元氣正在逐步恢復,行情復蘇中,至于速度是不是過快,后期會不會重蹈覆轍還要密切關注后市的行情如何演繹和發(fā)展。

。

責任編輯:李鐵民

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)