【摘 要】2021年大多數民營銀行都實現了營收及凈利的“雙增”,但頭部民營銀行的優勢持續擴大,部分民營銀行生存空間則進一步被擠壓,部分民營銀行資本補充承壓與業績分化較為嚴重有關

自2014年底啟動試點以來,以深圳前海微眾銀行(下稱“微眾銀行”)、浙江網商銀行(下稱“網商銀行”)等五家銀行為代表的第一批民營銀行已走過七載。當前,國內民營銀行數量已達19家。

近日,隨著最后一份民營銀行年報披露,所有民營銀行均已交出2021年的“成績單”。

過去一年,對不少民營銀行來說,面臨不小挑戰。在存貸兩端監管新規之下,受限于“一行一店”模式,本就缺少渠道和客戶的民營銀行,承壓明顯。

總體來看,在19家民營銀行交出的“成績單”中,“馬太效應”再次無懸念地出現:無論是盈利水平,還是資產規模等,頭部民營銀行的優勢持續擴大,部分民營銀行生存空間則進一步被擠壓。

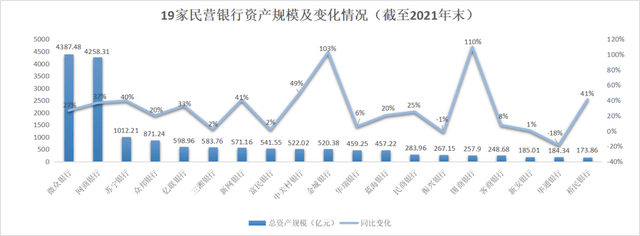

資產規模分化加劇:微眾、網商占“半壁江山”

近年來,基于稟賦優勢不同等多重因素,民營銀行發展分化明顯。年報顯示,截至2021年末,19家民營銀行資產總額達1.64萬億元,較2020年末增加約3593億元。其中,微眾銀行、網商銀行兩家的資產總額,在19家民營銀行總資產規模中占比超50%。

按照資產規模,可將民營銀行分為三個梯隊。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理以千億元為劃分界限,包括微眾銀行、網商銀行及江蘇蘇寧銀行(下稱“蘇寧銀行”)可列入第一梯隊。在此之中,蘇寧銀行資產規模在2021年首次突破千億元(1012.21億元),微眾銀行、網商銀行則分別以4387.48億元及4258.31億元的資產規模遙遙領先。

第二梯隊為資產規模在千億元以下、500億元以上的民營銀行,共有七家,分別是武漢眾邦銀行(下稱“眾邦銀行”)、吉林億聯銀行(下稱“億聯銀行”)、湖南三湘銀行(下稱“三湘銀行”)、四川新網銀行(下稱“新網銀行”)、重慶富民銀行(下稱“富民銀行”)、北京中關村銀行(下稱“中關村銀行”)及天津金城銀行(下稱“金城銀行”)。

其中,規模最大的是2017年開業的眾邦銀行,2021年末該行總資產達到871.24億元,較2020年增長20.23%

剩余九家位列第三梯隊的銀行,資產規模均在500億元以下,包括上海華瑞銀行、威海藍海銀行(下稱“藍海銀行”)、溫州民商銀行(下稱“民商銀行”)、遼寧振興銀行(下稱“振興銀行”)、無錫錫商銀行(下稱“錫商銀行”)、梅州客商銀行(下稱“客商銀行”)、安徽新安銀行(下稱“新安銀行”)、福建華通銀行(下稱“華通銀行”)和江西裕民銀行(下稱“裕民銀行”)。

在此之中,有七家民營銀行資產規模尚不足300億元。2019年開業的裕民銀行資產規模最小,為173.86億元。

盈利“斷層”:億聯、華通銀行營收、凈利均下滑

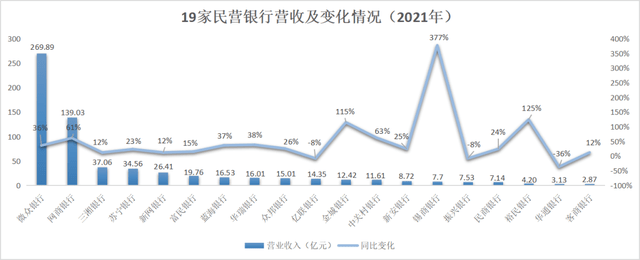

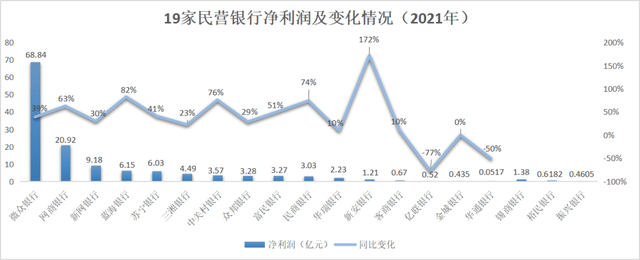

資產規模的明顯分化,同樣表現在19家民營銀行的“賺錢能力”上。2021年,無論是營業收入還是凈利潤,第一梯隊的微眾銀行、網商銀行,都與其他銀行形成“斷層式”的差距。值得注意的是,僅微眾銀行一家實現的凈利潤,便已超過其余18家民營銀行凈利總和。

從營收情況來看,前三甲由兩家“第一梯隊銀行”和一家“第二梯隊銀行”包攬。微眾銀行以269.89億元穩居第一,網商銀行為139.03億元,營收為37.06億元的三湘銀行則位列第三。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理從凈利潤來看,占據前三的銀行分別是第一梯隊的微眾銀行、網商銀行以及第二梯隊的新網銀行,2021年凈利潤分別為68.84億元、20.92億元和9.18億元,差距明顯。而其余16家銀行中,14家銀行2021年的凈利潤不足5億元。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理總體來看,2021年大多數民營銀行都實現了營收及凈利的“雙增”。這其中,以第三梯隊的新安銀行、藍海銀行和第二梯隊的中關村銀行凈利增幅最大,分別為171.73%、82.49%和75.86%。與此同時,第三梯隊的裕民銀行、錫商銀行和振興銀行均在2021年實現扭虧為盈。

值得注意的是,億聯銀行和華通銀行2021年均出現了營收及凈利潤的同時下滑。其中,億聯銀行2021年凈利潤較2020年下降77%,是同比降幅最大的銀行;華通銀行則較2020年下降約50%,517萬元的凈利潤位列19家民營銀行之末。

上述兩家銀行年報顯示,2021年利息凈收入均有所下滑。其中,億聯銀行較2020年下降約8%,華通銀行則較2020年下降約26%。

根據《福建華通銀行股份有限公司2021年主體信用評級報告》(東方金誠國際信用評估有限公司披露,下稱《報告》),從業務構成來看,存貸款利息凈收入是華通銀行收入和利潤的主要來源,該行線上存款獲客引流費較高,手續費及傭金凈收入為負,對營業收入形成一定侵蝕。華通銀行年報顯示,截至2021年末,該行手續費及傭金凈收入依舊為負,且與2020年對比,負值進一步擴大。

億聯銀行則對《財經》記者表示,該行凈利潤下滑主要有幾方面原因:一是由于互聯網存、貸款相關管理辦法和監管政策的出臺,互聯網金融的發展格局發生了深刻變化,銀行加強存、貸款自營渠道建設,相關投入加大;二是加大了撥備計提的比例,以應對可能產生的金融風險;三是主動降低貸款利率向實體經濟讓利;四是新會計準則應用變化的影響。

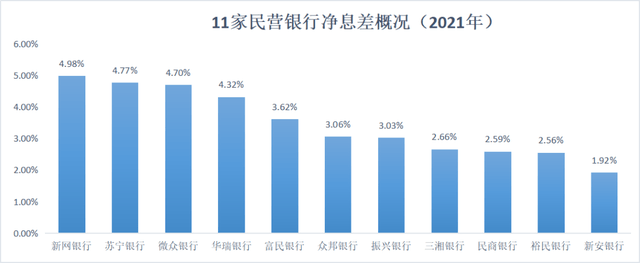

凈息差逆勢上揚:新網銀行4.98%居首位

銀保監會披露的凈息差數據顯示,2021年四季度,大型商業銀行為2.04%,股份制商業銀行為2.13%,城市商業銀行為1.91%,農業商業銀行為2.33%,民營銀行則為3.72%。

相較其他類型銀行,民營銀行凈息差處于較高水平。

從2021年年報來看,在上市銀行凈息差普遍收窄的情況下,民營銀行中凈息差出現下滑的有五家(按照披露相關數據的11家銀行統計),上漲的則有六家。

就具體數值而言,第二梯隊的新網銀行超越了第一梯隊的銀行,以4.98%的凈息差位列第一;蘇寧銀行和微眾銀行緊隨其后,凈息差分別為4.77%和4.70%。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理在不少銀行凈息差持續收窄的情況下,部分民營銀行凈息差為何出現上升,甚至處在高位?上海金融與發展實驗室主任曾剛接受《財經》記者采訪時表示,民營銀行的凈息差與其業務選擇息息相關,受限于“一行一店”,為了實現差異化競爭,民營銀行需要尋找傳統商業銀行無法覆蓋的客戶,比如下沉市場,提升了議價空間。

亦有銀行業人士指出,與傳統商業銀行相比,民營銀行客群主要為長尾小微客戶,貸款利率水平普遍偏高。

《財經》記者注意到,2021年3月18日,銀保監會消保局曾發布《關于新網銀行侵害消費者合法權益案例的通報》,提及在監管接收的消費投訴【進入黑貓投訴】和舉報事項中,消費者承擔的費率、利率等融資綜合成本遠高于汽車消費貸款正常息費水平。具體來說,消費者被該互聯網平臺收取的平臺費或服務費與汽車融資金額之比集中在14%-28%之間,有的費率達到30%以上;新網銀行向消費者發放貸款的年利率區間為7.7%-8.9%,均值為8.49%。

“下沉可以得到更高的回報,但同時也意味著更高的風險。客戶越小意味著單筆金額越小,因此對于民營銀行來說,需要利用金融科技的手段提高運行效率,將長尾用戶的單位服務成本降下來;另一方面,加強風控能力也極為重要。”曾剛進一步指出。

存貸兩端承壓,自營渠道建設“路漫漫”

在“一行一店”模式下,大部分民營銀行僅可在總行所在城市設立一家營業部,不得跨區域展業。基于此,不少民營銀行通過“牽手”第三方互聯網平臺等,推動業務迅速發展。

但這種情況在2021年發生大扭轉。2021年1月15日,銀保監會、中國人民銀行聯合發布《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》,明確商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務。“這意味著民營銀行線上跨區域攬儲渠道受限,存款業務將被壓縮。”有業內人士直言。

另一方面,在貸款端,同年2月20日,銀保監會發布《關于進一步規范商業銀行互聯網貸款業務的通知》,強調地方法人銀行開展互聯網貸款業務的,應當服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。進一步明確嚴控互聯網貸款跨地域經營。

新規影響已逐步顯現。在存款方面,與2020年對比,18家民營銀行中(錫商銀行因未在年報中披露2019年相關數據,不在統計中),有14家存款增速在2021年放緩,12家增速減少10個百分點以上。其中,增速下滑最為明顯的是新安銀行(從135%降至-4.34%)、華通銀行(從104.07%降至-19.88%)、裕民銀行(從169.69%降至53.73%)、網商銀行(從108.84%降至20.81%)、和中關村銀行(從122.72%降至43.03%)。

與此同時,華通銀行、振興銀行、新安銀行及富民銀行四家民營銀行的存款余額出現下滑。其中,存款余額墊底的華通銀行(115.7億元)下滑幅度最大,較2020年同期減少約19.9%。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理《財經》記者致電華通銀行了解相關原因,銀行客服人員表示“以公開信息為準,暫不對外接受采訪”。

民營銀行負債端承壓明顯。Wind(萬得)數據顯示,今年以來,民營銀行的同業存單發行規模約為523.3億元,已經超過2021年發行總額的3倍。

“主要因為民營銀行負債壓力大。民營銀行網點、品牌等優勢不明顯,融資渠道窄,同業業務是負債來源。”光大銀行金融市場部宏觀研究員周茂華指出。

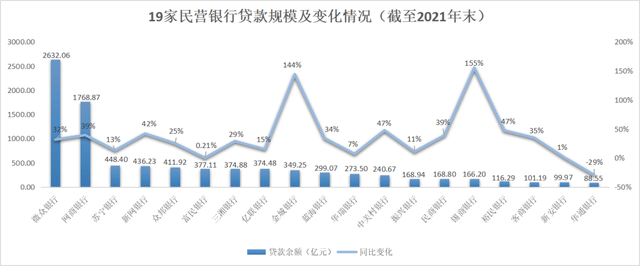

而在貸款方面,與2020年對比,同樣有14家民營銀行貸款增速在2021年放緩,增速減少10個百分點以上的有13家。在此之中,貸款增速下滑最明顯的是華通銀行(從169.32%降至-29.17%)、新安銀行(從137.52%降至1%)、裕民銀行(從160.46%降至47.31%)、中關村銀行(從160.3%降至47.46%)和客商銀行(從139.3%降至34.68%)

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理新安銀行在年報中指出,“除少數民營銀行通過股東資源很快找準自身的戰略定位發展較快之外,整體上各家民營銀行在公司治理、客戶定位、產品競爭力、科技及運營等方面與成熟的商業銀行相比具有較大差距,同業競爭壓力很大。同時,在業務范圍上除個別互聯網銀行外,民營銀行經營受限較大。”

另一方面,華通銀行是唯一一家在2021年出現貸款規模下降的銀行。截至2021年末,該行貸款余額88.55億元(未計減值準備),同比下降29.17%。

上述《報告》指出,隨著互聯網貸款監管政策收緊,華通銀行開展整改工作,逐步壓縮和互聯網渠道合作的消費貸款業務,壓降以聯合貸、助貸模式開展的個人消費貸款規模。同是民營銀行的新安銀行亦在年報中提及,2021年壓降互聯網線上消費貸款29.51億元。

按照監管新規,在19家民營銀行中,除少數幾家銀行具有互聯網相關展業資質,其他民營銀行原則上不能跨地域展業。

有金融機構人士告訴《財經》記者,“現實情況是,仍有部分民營銀行的資金通過第三方機構投放至全國。但也能理解,民營銀行的獲客渠道等較為單一,如果全部‘一刀切’,發展將更艱難。”

另一方面,自2021年監管新規之后,不少民營銀行便開始發力自營渠道建設。“已經持續加大對我們銀行App等自營渠道的推廣力度,通過多種方式獲客并轉化為自有客戶群。但這是一個漫長的過程,見效速度比較慢。”有民營銀行內部人士向《財經》記者表示。

不良貸款率2%以下,撥備率最高者達734.7%

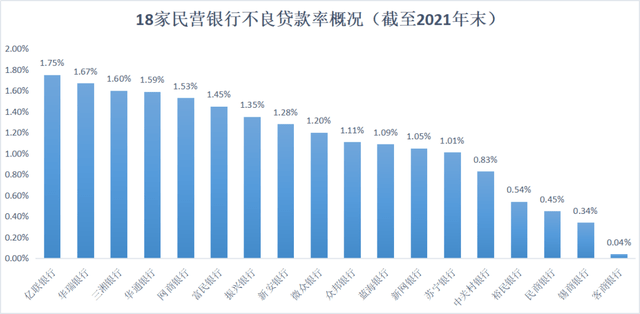

銀保監會披露數據顯示,2021年四季度,民營銀行不良貸款率1.26%。這一水平低于城、農商行(分別為1.90%、3.63%),略高于國有大行及股份制銀行(均為1.37%)。

根據19家民營銀行年報,截至2021年末,18家民營銀行的不良貸款率均在2%以下(金城銀行未公布數據)。在公布數據的18家民營銀行中,十家銀行的不良貸款率較2020年有所上升,八家銀行則有所下降。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理其中,不良貸款率最高的億聯銀行,截至2021年末為1.75%,較2020年的1.67%增加0.08個百分點。

對此,億聯銀行告訴《財經》記者,該行客群主要是小微企業、個體工商戶以及長尾個人客戶,在疫情影響下,客戶還款能力和意愿雙降,不良也有所上升。

從撥備覆蓋率來看,公布數據的16家民營銀行均在監管的最低指標150%以上。其中,三家民營銀行的撥備覆蓋率在500%以上:錫商銀行達到734.7%,緊隨其后的是民商銀行及裕民銀行,撥備覆蓋率分別為574.51%、542.95%,均遠超2021年第四季度民營銀行平均撥備覆蓋率335.90%這一數值(銀保監會披露數據)。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理此前的2019年11月,財政部對《金融企業財務規則》進行修訂并公開征求意見,指出若撥備覆蓋率超過監管要求兩倍以上,將被視為存在隱藏利潤的傾向。

在周茂華看來,部分民營銀行的撥備覆蓋率偏高與其客戶結構有較大關系,由于客戶更多是小微企業、個體工商戶等,信用風險相應略大一些;當前國內經濟面臨較為復雜環境,民營銀行加大不良撥備有助于提升經營穩定性。

“萬事開頭難。對于部分剛開業銀行,由于經營與風控處于起步階段,對于潛在風險暴露需要保持足夠重視,也不排除個別銀行出于短期利潤調節的可能。”周茂華告訴《財經》記者。

亦有銀行業資深人士發文指出,“簡單認為兩倍監管指標就過高,顯然是不太符合事實的。金融監管部門可能也不太會同意對高于300%撥備覆蓋率的銀行需要人為將其逐步降低到300%以下。這違背當前的防范化解金融風險監管目標,而既然防風險當然要多計提撥備。”

資本充足率持續下降,融資通道待打開

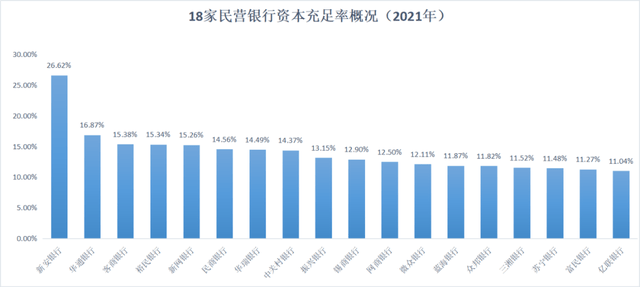

自設立以來,民營銀行補充資本渠道一直相對有限。另一方面,近年來民營銀行資本充足率呈下滑趨勢。

銀保監會數據顯示,截至2021年四季度末,民營銀行資本充足率為12.75%,與當年一季度(13.13%)對比,下降0.38個百分點;到了2022年第一季度,民營銀行資本補充率進一步下降,為12.65%。與此同時,相較同期其他類型銀行,民營銀行的資本充足率處于較低水平。

“資本充足率的高低,一方面在于資本補充本身,另一方面與資產規模擴張速度有關。業務擴張過快,也會導致資本充足率下降。”曾剛指出。

在公布相關數據的18家民營銀行中,與2020年對比,九家民營銀行資本充足率出現下滑。下降最為明顯的三家銀行是錫商銀行、裕民銀行和客商銀行,2021年資本充足率分別較2020年減少12.51個、5.81個和4.97個百分點。

資本充足率最低的三家銀行分別為億聯銀行、富民銀行和蘇寧銀行,截至2021年末,這三家銀行的資本充足率分別為11.04%、11.27%和11.48%。

來源:《財經》記者根據民營銀行2021年年報數據整理

來源:《財經》記者根據民營銀行2021年年報數據整理在曾剛看來,目前部分民營銀行資本補充承壓與民營銀行業績分化較為嚴重有關。“通常來說,盈利能力越強,自我累積資本的能力就越強;資本越多,進一步業務擴張能力就越強。但對于盈利能力一般的銀行來說,進行資本累積的能力相對較弱”。

“民營銀行的融資通道尚未打開。”曾剛進一步指出,以二級資本債和永續債為例,目前來看少有民營銀行發行,主要原因在于民營銀行的經營時間不夠長,尚未達成連續幾年盈利的紀錄,同時也缺少較長時間的資信評估。

再者,民營銀行的另一重要資本補充渠道——增資擴股,對其而言亦非易事。

“一些民營銀行的小股東自身面臨較大困難,難以拿出一大筆‘真金白銀’用于增資擴股;大股東實力普遍較強,有意愿多增資,但受限于30%的持股比例上限。因此,到目前為止,真正完成增資擴股的民營銀行較少。”此前,復旦大學金融研究院兼職研究員董希淼撰文指出。

對此,董希淼提出建議,除了簡化審批流程、提高審批效率外,應及時調整相應規定,取消第一大股東持股比例不超過30%等約束,破除增資擴股的隱形障礙,鼓勵有實力、有意愿的民營企業加大對民營銀行發展的長期持續投入。

責任編輯:余坤航

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)