炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【海通策略】借鑒20年,看中報盈利下修的影響(荀玉根、王正鶴)

核心結論:①20年7-10月A股盈利預測大幅下修,市場經歷前期大漲后估值回升到中高位,隨后進入震蕩調整階段。②20年盈利預測大幅下修的行業表現各異,取決于各自的估值分位數。③借鑒20年,今年中報期盈利預測還會下修,幅度可能小一點,市場趨勢向上,但盈利下修仍可能觸發階段性休整。

借鑒20年,看中報盈利下修的影響

今年4月底以來我們在多篇報告中分析過,4月市場低點是股市3-4年周期的大底,第一波修復還在進行中,未來可能會進二退一,主因基本面不扎實,盈利預測下修是擾動變量之一。A股中報披露季即將拉開序幕,后續盈利下修的幅度會有多深,對市場走勢的影響會有多大,本篇報告將就此話題進行分析。

1. 20年7-10月盈利預測下修時市場震蕩回調

與20年較為類似,今年年初國內疫情反復,對宏觀經濟和上市公司盈利造成一定的沖擊,隨著疫情最嚴重的時候過去,市場開始預期基本面復蘇,并開啟修復行情。因此,本文對比參考20年的盈利下修和市場表現來分析今年后續可能的情況。

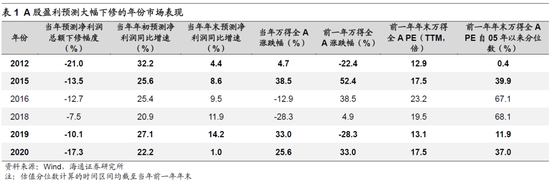

20年7-10月A股盈利預測大幅下修,市場在經歷前期大漲后進入震蕩調整階段。我們在前期專題《盈利預期下修如何影響股市?-20220602》中分析過,賣方分析師站在年初對上市公司全年業績進行展望時往往較為樂觀,但隨著實際財報的披露,分析師會動態下修盈利預測。我們對歷史數據進行統計分析,提出A股盈利預測下修與市場走勢并不存在明顯的線性相關關系。同時,我們單獨分析了A股盈利預測大幅下修的年份(如表1),發現如果某一年盈利預測大幅下修,但前一年年末的估值已經處于歷史較低水平,那么當年市場反而可能上漲;如果某一年盈利預測大幅下修,而且前一年年末的估值處于歷史較高水平,那么當年市場就會隨之下跌。

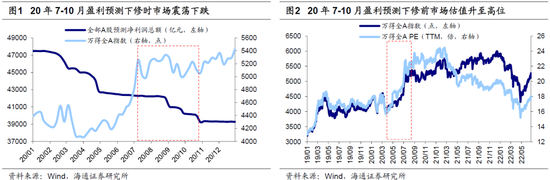

20年疫情沖擊下,全部A股預測凈利潤總額全年大幅下修-17.3%,但是萬得全A指數全年上漲25.6%,正是因為當時A股估值處于歷史低位,2019年年末全部A股PE(TTM,下同)僅為17.5倍,自05年以來分位數僅為37.0%,因而較低的估值為盈利預測下修提供了“安全墊”。不過,從全年的節奏來看,上半年和下半年盈利下修時市場表現有所不同。20年1-5月隨著一季報的披露,全部A股預測凈利潤總額大幅下修10.4%,但同期萬得全A指數僅小幅下跌1.3%;而7-10月隨著中報的披露,全部A股預測凈利潤總額繼續下修7.3%,萬得全A指數從7月14日階段性高點震蕩下跌了6.4%。

我們認為市場表現的差異源于估值水平的不同。盡管20年1-5月盈利預測下修幅度更大,但正如前文所述,上一年年末A股的估值已經較低。而7-10月盈利預測下修前市場經歷了大幅上漲,2020/3/23低點之后至2020/7/14階段性高點萬得全A指數最大漲幅達38.4%,并且PE估值從15.6倍抬升至22.8倍,自05年以來分位數達到了74.8%。因此,前期估值驅動的行情結束后,20年7月A股開始面臨中報盈利的考驗,隨著盈利預測持續下修,市場轉為震蕩回調。

2. 20年7-10月行業盈利預測下修時表現各異

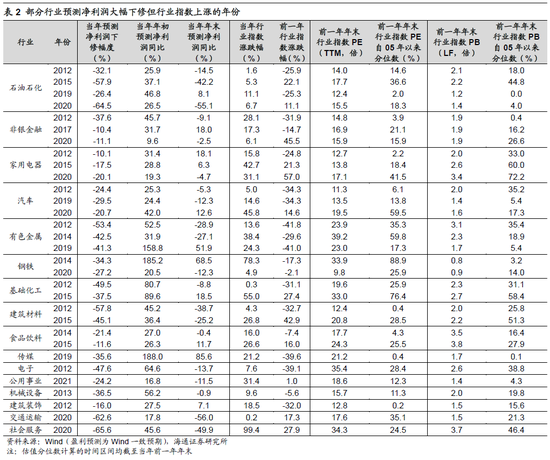

20年7-10月盈利預測大幅下修但估值偏低的行業市場表現相對更優。我們在《盈利預期下修如何影響股市?-20220602》還對各行業盈利大幅下修的年份進行了數據分析(如表2),同樣發現行業盈利預測下修與行業指數漲跌之間的相關性不強,估值是影響市場表現的重要因素,即如果某個行業在某一年中盈利預測大幅下修,但是前一年年末行業估值已經處于歷史較低水平,那么當年行業指數可能依然會上漲。

20年7-10月盈利預測明顯下修的行業中,行業漲跌幅與盈利下修幅度并沒有明顯的線性相關關系,即盈利大幅下修的行業跌幅不一定就大(如表3)。例如石油石化行業7-10月預測凈利潤總額大幅下修25.1%,遠高于全部A股的7.3%,但行業指數自2020/7/14市場階段性高點至10月底僅下跌了1.5%,跌幅明顯小于萬得全A的6.4%;而計算機行業7-10月預測凈利潤總額僅小幅下修4.0%,低于全部A股,但行業指數卻大幅下跌20.6%,跌幅明顯大于萬得全A。

盈利預測明顯下修但市場表現較好的行業中,除了社會服務,其他行業估值歷史分位數均在50%以下。例如前文所述跌幅較小的石油石化行業2020/7/13行業PE/13年來分位數僅為13.6倍/7.0%,行業PB(LF,下同)/13年來分位數僅為1.3倍/8.2%。而盈利預測明顯下修并且跌幅相對較大的行業中,除了個別行業PE或PB估值歷史分位數低于50%之外,其他行業估值均處于歷史高位。例如前文所述跌幅較大的計算機行業2020/7/13行業PE/13年來分位數達到了91.5倍/91.8%,行業PB/13年來分位數僅為5.6倍/74.9%。由此可見,20年7月之后隨著中報業績的披露,估值本就已經處于高位的行業存在更大的調整壓力。

3. 今年中報盈利預測下修或有小沖擊

借鑒20年,今年盈利預測還會下修,幅度可能小一點。對比20年和今年的宏觀背景,我們認為中報之后盈利預測可能還會進一步下修,但是幅度比20年小。

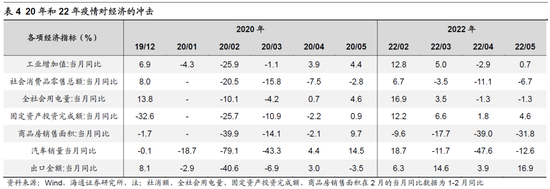

宏觀經濟方面,我們在《今年與20年的異同:疫情到股市-20220529》中分析過,相比于20年經濟的V型反轉,這次經濟修復的節奏更緩,像是“淺V”。從高頻數據看,20年疫情之下工業增加值當月同比從19/12的6.9%大幅下滑至20/02的-25.9%,2020/04回升至3.9%;而今年則從22/02的12.8%下滑至22/04的-2.9%,降幅相對更小,并且22/05已回升至0.7%。從GDP增速看,20年實際GDP同比從19年的6.0%大幅下滑至2.2%;而今年年初政府工作報告提出GDP同比增速目標為5.5%左右,受疫情影響實際增速可能會略低于目標值。

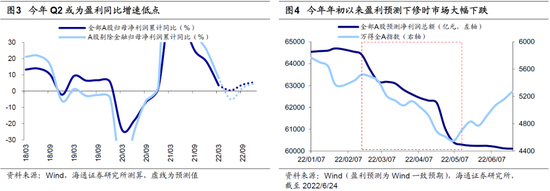

企業盈利方面,與經濟基本面相對應,本輪A股盈利預期下修幅度更小。20年全部A股預測凈利潤總額全年下修17.3%,主要集中在1-5月和7-10月這兩個時間段,其中1-5月預測凈利潤總額下修幅度為10.4%,對應的同比增速從年初的22.2%下修至9.3%,7-10月預測凈利潤總額下修幅度為7.3%,對應的同比增速進一步下修至0.9%。反觀今年,22年1-5月全部A股預測凈利潤總額下修了6.7%,對應的同比增速從年初的30.9%下修至22.1%,幅度明顯小于20年。參考20年,今年7-10月中報披露后A股盈利預測可能還會再次下修,但幅度相對20年會更小。

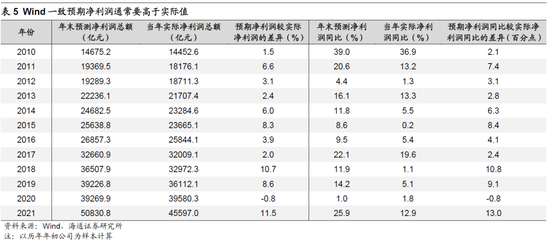

自下而上匯總的全部A股一致預期盈利往往高于實際盈利水平,但趨勢大致一致。根據歷史規律,全部A股預測凈利潤同比增速相比實際同比增速平均要高出6個百分點左右。目前自下而上的全部A股預測凈利潤同比增速為22%,借鑒20年我們預計今年最終可能為10-15%,考慮預測和實際的差值后,實際增速可能在個位數,這也跟我們自上而下的預測相吻合。我們在《Q2盈利坑有多深?-20220602》就分析過,就全年節奏而言,由于21Q3的低基數效應疊加疫后穩增長政策繼續發力,我們認為今年Q2便是全年盈利同比增速低點。我們假設今年4月之后的4個月(22年5-8月)企業盈利改善的環比均會強于正常的季節性(以歷次環比的最大值作為假設),據此我們測算22Q2 A股剔除金融單季度歸母凈利潤增速約為-10%,考慮金融后的全部A股增速為0%左右。在前述測算的基礎上,我們假設今年8月以后工業企業利潤的月度環比增速回歸正常的季節性,據此測算2022年全A歸母凈利潤增速為6%,A股剔除金融為5%。

市場趨勢向上,但仍可能階段性休整,盈利下修是觸發因素之一。4月底以來我們在多篇報告中分析過,根據投資時鐘和牛熊周期,市場4月低點是3-4年大底,基本面領先指標顯示反轉已經確立。由于宏觀經濟和企業盈利淺V修復,本輪底部形態更可能是平緩的淺V型。盡管整體方向向上,但過程中出現進二退一式的階段性休整可能也難免,我們認為擾動因素可能是國內通脹回升、A股盈利下修以及未來美股進一步下跌,詳見《曙光初現——2022年中期資本市場展望-20220618》、《對比歷史,這次可能是淺V底-20220605》、《反彈到反轉需要啥條件?-20220504》。

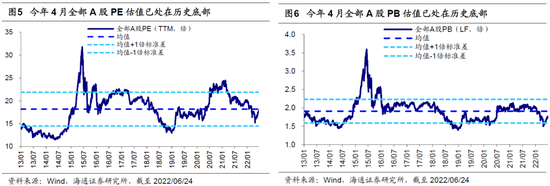

那么在即將到來的中報季中,盈利下修對市場的影響會有多大?根據上文對20年的分析,估值是影響盈利下修與市場漲跌關系的重要因素。今年年初以來全部A股預測凈利潤總額大幅下修6.9%,主要集中在2-4月。進入5月之后,盈利預測下修速度暫緩,市場也開始逐步修復,截至2022/6/24萬得全A指數最大漲幅近24%。相應的,A股估值水平已有明顯修復,2022/4/27市場低點時全部A股PE僅為15.6倍,處于13年以來26.9%分位,經過上漲之后全部A股PE回到18.0倍,處于13年以來46.7%分位。盡管A股整體估值不算高,但相比4月底的低點,對盈利下修的緩沖作用可能有所減弱。性質上判斷,今年盈利預測下修對市場的沖擊,類似20年7月。

風險提示:歷史數據分析不完全代表未來。

責任編輯:張恒星 SF142

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)