玄武云(02392),申購截止時(shí)2022年6月30日下面通過對公司基本面分析、招股價(jià)、行業(yè)、保薦人、市盈率等綜合分析,給大家提供本期港股打新的操作建議,僅供參考。

1 招股信息

股票名稱:玄武云(02392)

招股日期:6月24日-6月30日招股

發(fā)行股份:發(fā)行3439萬股,其中90%為配售,10%為公開發(fā)售。

發(fā)售價(jià):4.93~6.91元港幣

每手股數(shù):500股

所屬行業(yè):軟件服務(wù)

發(fā)行市值:27.62~38.72億港幣

入場費(fèi):3489.82港元

暗盤交易:2022年7月7日

上市日期:2022年7月8日

計(jì)息日:7天

保薦人:招銀國際

綠鞋:有

基石:1名基石,合計(jì)認(rèn)購11.5%,基石投資者為Colorful Cloud,是一家致力于投資各類公募基金及私募基金的公司,由Cheerful Moon Global Limited全資擁有。6個(gè)月禁售期。

2 公司簡介

玄武云,成立于2010年,作為綜合智慧CRM(客戶關(guān)系管理)服務(wù)商,主要通過云和全觸點(diǎn)通信、人工智能、數(shù)據(jù)智能能力,提供CRM服務(wù),根據(jù)弗若斯特沙利文報(bào)告,于2021年按國內(nèi)智慧CRM服務(wù)供應(yīng)商收入計(jì),玄武云科技是中國國內(nèi)最大的智慧CRM服務(wù)供應(yīng)商,市場份額為13.8%。根據(jù)弗若斯特沙利文報(bào)告,按中國智慧CRM服務(wù)市場2020年的收入計(jì),玄武云科技在金融、TMT及政企行業(yè),分別排名第一、第一及第三。

截止2021年玄武云科技已經(jīng)覆蓋了食品、飲料百強(qiáng)企業(yè)中的28家和24家,日用品、白酒百強(qiáng)企業(yè)中的20家、10家;銀行百強(qiáng)企業(yè)中的37家;互聯(lián)網(wǎng)及軟件百強(qiáng)企業(yè)中的21家及15家,以及受監(jiān)管證券公司138家中的30家,并在金融、TMT、政企等高增長行業(yè)占據(jù)第一、第一、第三的位置。

尤為難得的是,在服務(wù)客戶的同時(shí),玄武云戰(zhàn)略性聚焦于核心客戶數(shù)量的增長。數(shù)據(jù)顯示,公司 2019 年至 2021 年核心客戶數(shù)量分別為 231、266 及 325 名。

具體來看,玄武云的綜合智慧 CRM 服務(wù)可分為兩大類:

一是 CRMPaaS 服務(wù),包含各種可組合的功能模塊,主要以 API 及 SDK 的形式賦予客戶綜合通信能力。客戶可以通過簡單高效和靈活的方式,獲取并使用語音及文本驗(yàn)證碼模塊、通知文本及電話模塊、隱號模塊等各種可組合的功能模塊,滿足其通信需求,并且減少其自身在通信基礎(chǔ)設(shè)施上的投入和維護(hù)。

二是CRMSaaS服務(wù),由營銷云、銷售云及客服云組成。" 三朵云 " 服務(wù)模式協(xié)同發(fā)展,能夠全面賦能企業(yè)數(shù)字化創(chuàng)新轉(zhuǎn)型,幫助客戶準(zhǔn)確向目標(biāo)受眾推廣產(chǎn)品或服務(wù),維護(hù)客戶及其終端客戶間的關(guān)系,提高客戶獲客能力,進(jìn)而實(shí)現(xiàn)更高的銷售效率,提升其客戶服務(wù)質(zhì)量和客戶留存率。

值得一提的是,CRMSaaS 服務(wù)是行業(yè)整體的發(fā)展趨勢,其優(yōu)勢在于供應(yīng)商可為企業(yè)搭建數(shù)字化轉(zhuǎn)型所需的基礎(chǔ)設(shè)施及軟、硬件運(yùn)作平臺,并負(fù)責(zé)前期實(shí)施、后期維護(hù)等一系列服務(wù),大幅降低企業(yè) IT 投入,具有顯著成本優(yōu)勢。

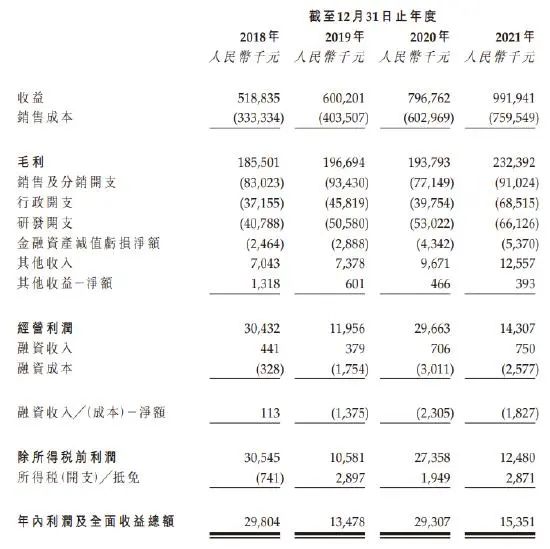

3 財(cái)務(wù)狀況

公司2019 – 2021年的總收入分別為6.00億、7.97億、9.92億人民幣,2019 – 2021年總收入的復(fù)合增長率達(dá)28.56%

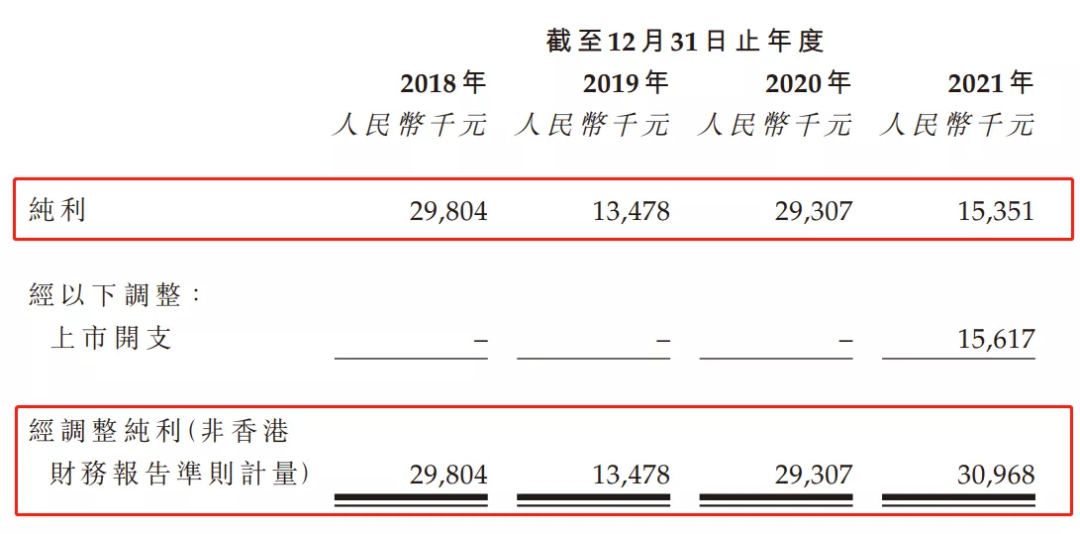

報(bào)告期內(nèi),按非香港財(cái)務(wù)報(bào)告準(zhǔn)則計(jì)量,玄武云科技2018年、2019年、2020年和2021年的經(jīng)調(diào)整凈利潤分別為2980.4萬人民幣、1347.8萬人民幣、2930.7萬人民幣和3096.8萬人民幣。

4 公司前景

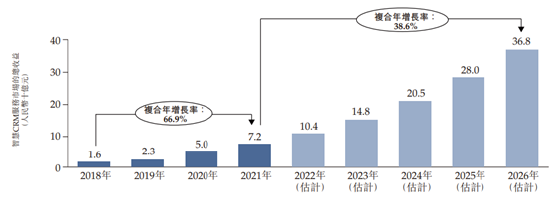

在市場前景方面,智慧CRM服務(wù)市場近年來出現(xiàn)巨大增長。智慧CRM服務(wù)市場的市場規(guī)模(TAM)由2017年的人民幣251億元增至2021年的人民幣718億元,復(fù)合年增長率為30.1%。未來智慧CRM服務(wù)市場的市場規(guī)模預(yù)計(jì)將于2026年增至人民幣2,800億元,自2021年起的復(fù)合年增長率為31.3%。

智慧CRM服務(wù)市場的總收益

與此同時(shí),受新冠疫情反復(fù)的影響,越來越多公司轉(zhuǎn)向在線客戶獲取及在線客戶管理,智慧 CRM 服務(wù)基于云計(jì)算技術(shù)的遠(yuǎn)程協(xié)作、在線會(huì)議及在線客戶服務(wù)獲得了更多認(rèn)可。

憑借頗具競爭力的市場地位,以及智慧 CRM 領(lǐng)域全面領(lǐng)先的產(chǎn)品及服務(wù),可以預(yù)見,玄武云將率先受益于中國新興且快速發(fā)展的智慧 CRM 服務(wù)行業(yè)的巨大增長機(jī)會(huì)。

在多維度的利好因素支撐下,處于風(fēng)口的玄武云有望持續(xù)高速成長,進(jìn)一步奠定公司在智慧CRM服務(wù)行業(yè)的龍頭地位,長期價(jià)值可期。

5 一手中簽率預(yù)測

玄武云:公開發(fā)售343.9萬股,每手500股,公開總發(fā)行手?jǐn)?shù):6878手,甲組乙組各3439手。

玄武云:初步預(yù)計(jì)申購人數(shù)會(huì)在0.5~1.5萬左右,超購預(yù)計(jì)15倍以內(nèi),一手中簽率12%~35%。

6 綜合點(diǎn)評及申購策略

一、估值分析

1、IPO前估值:2020年9月和2020年10月,公司進(jìn)行了增資和股權(quán)轉(zhuǎn)讓。廣發(fā)乾和投資2998.75萬;共青城蘭石創(chuàng)業(yè)投資投資2399萬;成大沿海投資743.69萬;珠海擎石投資76.768萬;廣州正信2878.8萬,投后估值12.62億人民幣(折合港幣14.79億港幣)。此次IPO發(fā)行市值27.62~38.72億港幣,不到2年時(shí)間,估值翻倍,但是2020年~2021年的營收分別為7.97億、9.92億。

二、業(yè)績估值對比

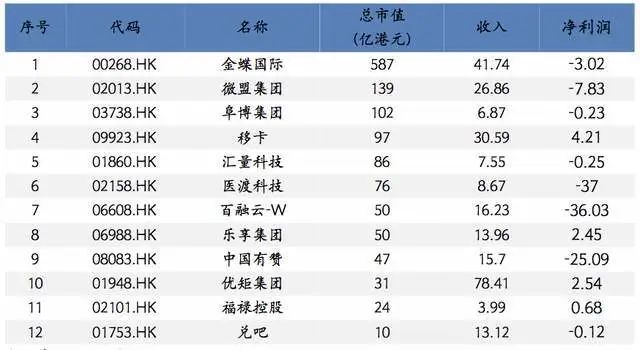

在港股SaaS概念股多數(shù)還未實(shí)現(xiàn)盈利,與其他大多數(shù)仍未實(shí)現(xiàn)盈利的SaaS企業(yè)相比,而玄武云2018-2021年實(shí)現(xiàn)了持續(xù)盈利,相對于營收規(guī)模相當(dāng)?shù)?span id=hkstock_hk01860>匯量科技、醫(yī)渡科技來說,玄武云27.62~38.72億港幣的發(fā)行市值而言,還算合理。下圖為:2021年港股SaaS概念股業(yè)績情況。

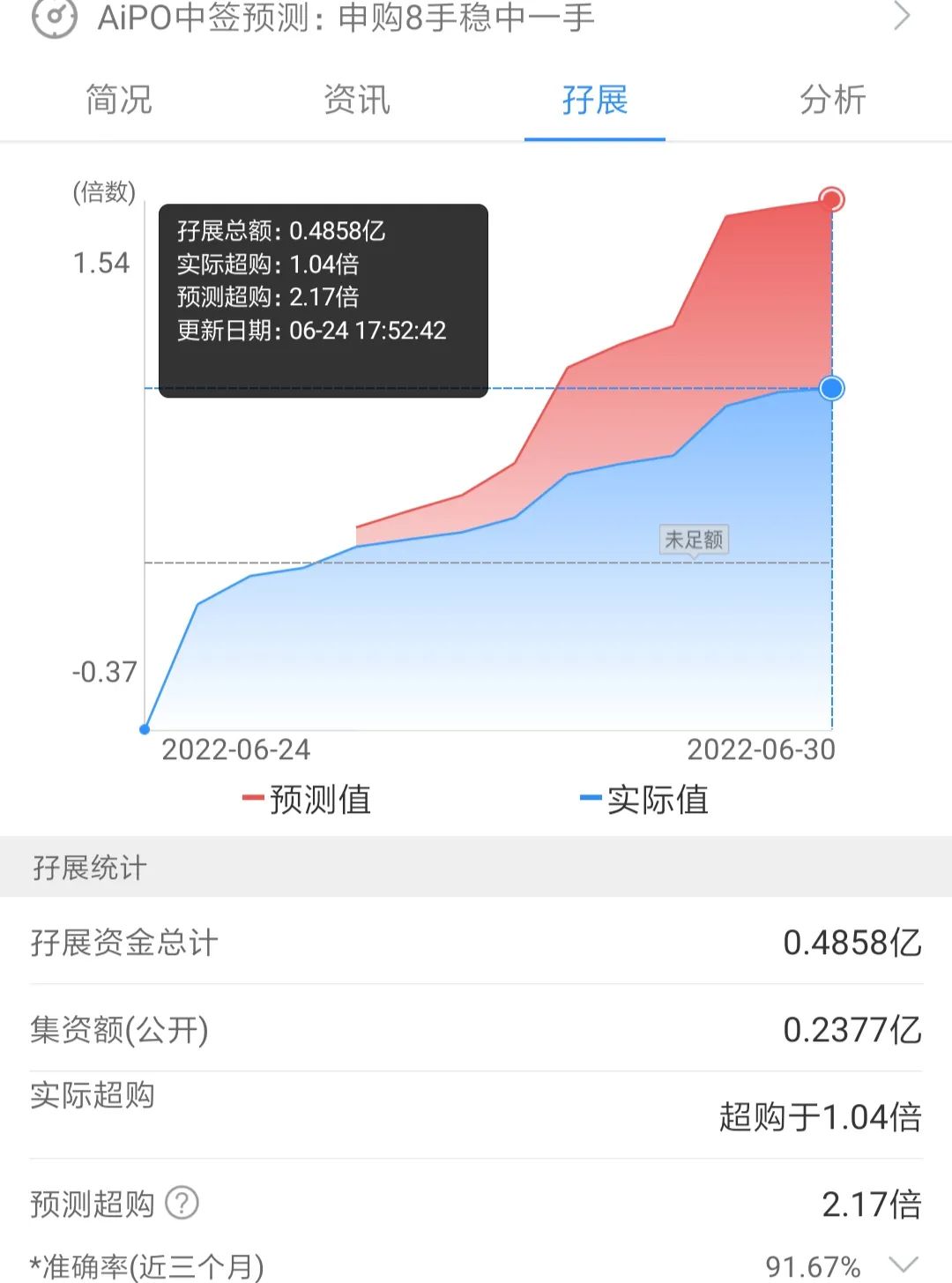

小結(jié):玄武云,擁有近10年的歷史,已經(jīng)覆蓋了食品、飲料百強(qiáng)企業(yè)中的28家和24家,日用品、白酒百強(qiáng)企業(yè)中的20家、10家;銀行百強(qiáng)企業(yè)中的37家;互聯(lián)網(wǎng)及軟件百強(qiáng)企業(yè)中的21家及15家,以及受監(jiān)管證券公司138家中的30家,并在金融、TMT、政企等高增長行業(yè)占據(jù)第一、第一、第三的位置,近三年?duì)I收復(fù)合增長率高達(dá)29%,三年持續(xù)盈利。本次發(fā)行估值27.62~38.72億港幣,下限定價(jià)可能有點(diǎn)小肉,上限定價(jià)估計(jì)就不好說了,就打新而言,新股行情尚未回暖,適當(dāng)參與,我會(huì)現(xiàn)金+白嫖摸幾手,博個(gè)下行定價(jià),以上計(jì)劃只代表我個(gè)人,切記!!至于大家打不打,怎么打,自行決定哈。招股第一天,孖展超購1.04倍,也算是有點(diǎn)小火爆了。。

本文選編自“量化簡財(cái)”,作者:量化簡財(cái),智通財(cái)經(jīng)編輯:張金亮。

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)