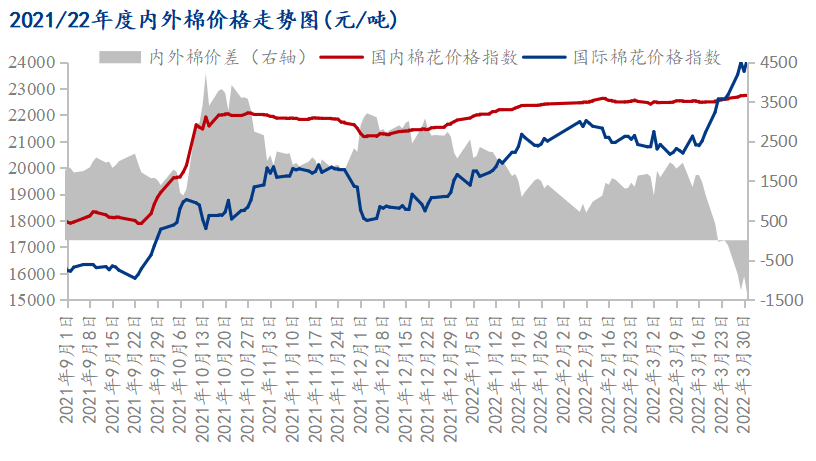

3月最后一周,鄭棉主連期價(jià)觸及22000元/噸轉(zhuǎn)瞬即逝,隨后處于21750位置上下震蕩,多重因素作用下,ICE美棉期價(jià)高位震蕩,外強(qiáng)內(nèi)弱趨勢(shì)仍舊明顯。高價(jià)格傳導(dǎo)不暢問(wèn)題已持續(xù)較長(zhǎng)時(shí)間,當(dāng)前國(guó)內(nèi)棉紡市場(chǎng)表現(xiàn)蕭條,紡織加工企業(yè)及服裝市場(chǎng)限產(chǎn)、停產(chǎn)放假現(xiàn)象屢見(jiàn)不鮮,因資金壓力問(wèn)題,3月份以來(lái),部分軋花廠報(bào)價(jià)松動(dòng),因此,國(guó)內(nèi)棉價(jià)難以下行的另一主要原因可歸結(jié)為國(guó)際棉花價(jià)格上漲。

隨著國(guó)際地緣局勢(shì)緊張而引發(fā)能源、糧食等價(jià)格上漲,3月美聯(lián)儲(chǔ)加息如期落地,疊加USDA公布的2021/22年度美棉銷售凈簽數(shù)據(jù)利多,ICE美棉期價(jià)不斷刷新歷史高點(diǎn),盤(pán)中最高價(jià)141.8美分/磅。印度CAI發(fā)布的棉花減產(chǎn)數(shù)據(jù)再度讓印度棉價(jià)格站上歷史高點(diǎn),近期軋花廠S-6指標(biāo)報(bào)價(jià)90000盧比/坎地。國(guó)際棉價(jià)不斷刷新歷史高點(diǎn),3月31日CotlookA指數(shù)156.55美分/磅,換算1%關(guān)稅后價(jià)格24113元/噸,內(nèi)外棉價(jià)差持續(xù)倒掛。

圖1 2021/22年度內(nèi)外棉價(jià)格走勢(shì)圖

圖1 2021/22年度內(nèi)外棉價(jià)格走勢(shì)圖2020年,美國(guó)與中國(guó)簽訂第一階段經(jīng)貿(mào)協(xié)議,中國(guó)切實(shí)履行協(xié)議內(nèi)容,大量購(gòu)買(mǎi)美國(guó)棉花,2020-2021年中國(guó)進(jìn)口美棉數(shù)量180余萬(wàn)噸,占中國(guó)總進(jìn)口量的41.97%,年均值超過(guò)了美國(guó)年度出口量均值的四分之一。當(dāng)前2020/21年度美棉已出現(xiàn)超賣現(xiàn)象,意味著USDA4月報(bào)告或?qū)⑿》险{(diào)2021/22年度美棉出口預(yù)估,下調(diào)美棉期末庫(kù)存預(yù)估。因此,短期ICE美棉價(jià)格仍有突破前高141.80美分/磅的可能,但對(duì)后期美棉銷售較為不利,周度銷售數(shù)據(jù)或走弱。印度、東南亞市場(chǎng)產(chǎn)能恢復(fù),棉花、紗線價(jià)格持續(xù)上漲,但產(chǎn)業(yè)鏈利潤(rùn)分配問(wèn)題逐漸突出,另外海運(yùn)費(fèi)上升等因素皆對(duì)其終端市場(chǎng)造成較大影響,因此,筆者認(rèn)為這輪上漲行情很難持續(xù)。

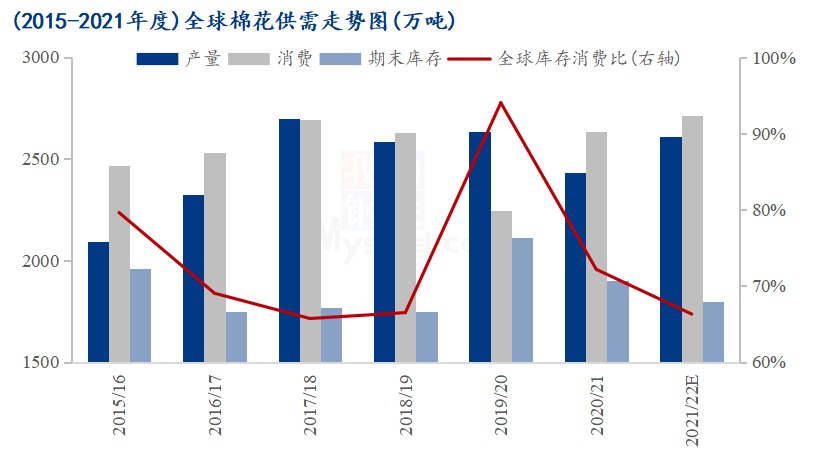

圖2 2015-2021年度全球棉花供需走勢(shì)圖

圖2 2015-2021年度全球棉花供需走勢(shì)圖回顧近年歷史數(shù)據(jù),如圖2所示,2017年以前全球棉花產(chǎn)量低于消費(fèi)量,從而棉花年度期末庫(kù)存持續(xù)下行,隨著全球棉花種植面積增加,產(chǎn)量逐年上升,產(chǎn)需缺口收窄,庫(kù)存消費(fèi)比下降走勢(shì)趨緩,2017/18年度棉花庫(kù)存消費(fèi)比降至65.72%。因2020年全球疫情影響,2019/20年度棉花消費(fèi)量大幅下調(diào),棉花價(jià)格暴跌,加上不利天氣等因素影響,2020/21年度全球棉花產(chǎn)量大幅減產(chǎn),從而使得全球棉花庫(kù)存消費(fèi)比出現(xiàn)過(guò)山車式變化,USDA3月預(yù)估2021/22年度庫(kù)存消費(fèi)比為66.30%,與2018/19年度水平較為接近。據(jù)Mysteel農(nóng)產(chǎn)品了解,2022年新疆棉花種植已零星開(kāi)始,近期USDA等機(jī)構(gòu)發(fā)表的數(shù)據(jù)均表明,高棉價(jià)刺激農(nóng)民種棉積極性,種植面積有增加趨勢(shì),預(yù)估2022/23年度全球棉花產(chǎn)量上調(diào);受其他產(chǎn)品替代,近年來(lái)全球棉花消費(fèi)增速十分有限,消費(fèi)基本達(dá)到瓶頸,基于國(guó)內(nèi)棉紡市場(chǎng)積弱表現(xiàn),2022/23年度全球棉花消費(fèi)預(yù)估或不及2021/22年度;因此,預(yù)估2022/23年度全球棉花庫(kù)存消費(fèi)比或略有上升。

綜上所述,國(guó)際局勢(shì)逐漸緩和,美聯(lián)儲(chǔ)多輪加息預(yù)期較強(qiáng),國(guó)際大宗商品通脹程度有望得到控制,2022/23年度全球棉花庫(kù)存消費(fèi)比或上調(diào),因此,筆者認(rèn)為國(guó)際棉價(jià)或迎來(lái)大幅回調(diào)。

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)