卓創資訊豆粕市場高級分析師馬梓涵

【導語】12月中上旬受大豆通關問題的影響,國內豆粕市場形成基差價格南強北弱,以及上游大豆、豆粕庫存走勢分化的局面。隨著原料供應問題的陸續緩解,市場供應端寬松程度預期提升,雖有剛性需求提供支撐,但難以帶動基差價格扭轉弱勢,卓創資訊預計春節前豆粕現貨基差價格將繼續承壓運行。

上游開工調整頻繁,現貨市場基差價格南強北弱

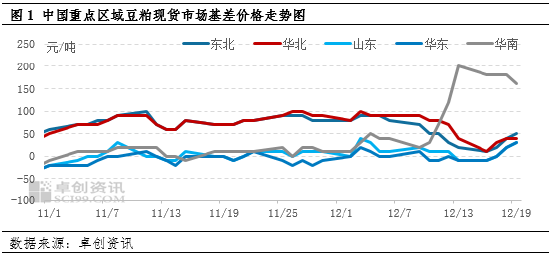

自11月開始,國內大豆通關問題持續發酵,原料供應節奏的變動直接導致上游開工計劃調整頻繁。12月以來,市場焦點自北向南轉移,停機較為集中的地區由前期的華北、山東轉為華南,區域性供應收緊使得現貨市場基差價格整體呈現南強北弱局面。據卓創資訊數據統計顯示,12月華南地區豆粕現貨基差價格由月初的M2501+10元/噸一度漲至M2501+200元/噸,刷新4月以來高點。北方地區則表現相對弱勢,以傳統高位區的東北為例,其豆粕現貨基差價格整體震蕩下行,月內由M2501+90元/噸的高點跌至M2501+10元/噸,創近4月新低。這主要是受到區域供應充足,且需求整體接貨較為疲軟的雙重利空影響。整體來看,區域供需結構是導致豆粕現貨基差價格差異的主導因素。

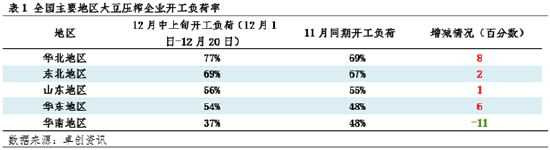

從12月中上旬(12月1日-12月20日)國內主要區域各自的開工負荷率來看,除華南地區因原料問題開工水平明顯下調外,其余區域均有不同程度的提高。整體大豆壓榨企業開工存在北高南低的特點,這也與豆粕現貨市場基差價格走勢相契合。卓創資訊監測數據顯示,中上旬華南地區開工負荷率為37%,環比下降11個百分點,處于低位水平。華南區域供應收緊的問題于月初逐步顯現,其中廣東最為嚴重。大豆通關不暢,原料斷檔導致上游企業出現規模性停機,區域供應緊張提振需求端接貨情緒,市場出現壓車現象,供需共同帶動現貨基差價格上漲。而北方地區隨著原料供應的恢復,部分大豆壓榨企業開機、增產,區域開工水平有所恢復,市場貨源供應較為充足,需求端接貨意愿不佳,多謹慎觀望,施壓豆粕現貨基差價格。

上游大豆、豆粕庫存走勢背離,市場供應端存在寬松預期

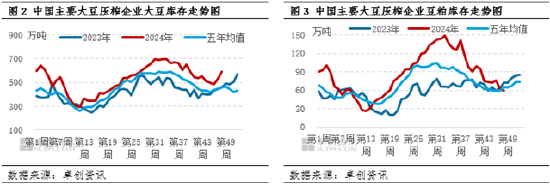

12月以來上游企業大豆庫存連續兩周上漲,豆粕庫存則連續兩周下行,兩者走勢出現背離。據卓創資訊監測數據顯示,截至第48周,國內主要大豆壓榨企業大豆庫存為592.07萬噸,較月初增加105.47萬噸,高于去年同期及五年均值水平,顯示出較高的原料供應壓力;豆粕庫存為59.30萬噸,較月初減少16.50萬噸,為半年來首次不及去年與近五年水平的情況,市場豆粕供應有所收緊。上游大豆與豆粕庫存走出背離之勢,主要原因在于大豆原料轉化為豆粕成品的環節受阻,前期部分大豆通關時間延遲,使得上游開工計劃不穩定增強,從而影響到豆粕的實際產出。未來,原料通關條件未見放松跡象,來自供應節奏的變動仍存,或持續擾動市場開工情況。緊張程度較高的華南區域隨著原料供應恢復以及區域貨源調運,供需結構性問題將陸續緩解,區域價差存在回歸預期。整體來看原料供應端較為充足,為上游開工負荷率的回升提供一定支撐,豆粕庫存在目前低位基礎上預期有所走高,或限制豆粕現貨基差價格。

綜上,12月中上旬市場在原料供應節奏擾動的影響下區域開工水平不一,形成豆粕現貨基差價格南強北弱的格局。春節前,大豆充足或支撐上游庫存低位回升,供應端整體或難見明顯缺口,對豆粕現貨基差價格有一定限制。市場仍缺乏實質利好出現,關注下游節前備貨動作的開展情況,卓創資訊預計春節前國內豆粕現貨市場基差價格或弱勢震蕩運行,難以形成有效反彈。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)