|

|

Ω¸∆⁄¥Û∂π –àˆ‘uπ¿àÛ∏Ê(4)http://www.sina.com.cn 2008ƒÍ03‘¬28»’ 00:13 ÷–»Ω»⁄

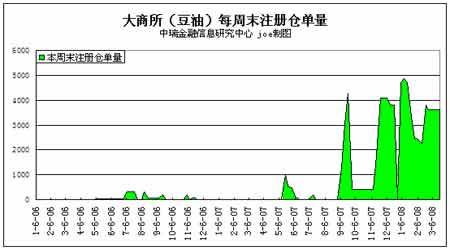

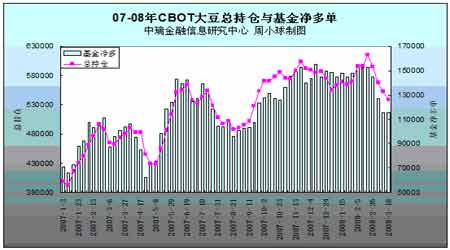

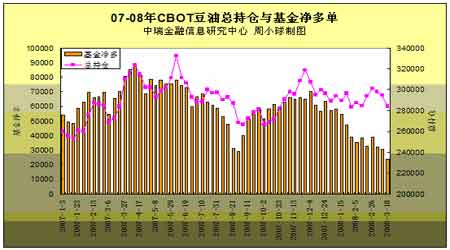

°°°°2008ƒÍ2‘¬“‘ÅÌ£¨∂π∆…Ç}ÜŒÃé”⁄≤ªîýúp…Ÿµƒ⁄ÖÑð÷Æ÷–°£Ωÿ÷¡µΩ2008-3-21£¨∂π∆…∆⁄ƒ©◊¢É‘Ç}ÜŒûÈ7510èà°£ °°°° °°°°‘⁄∂π”ÕÉr∏ÒÃé”⁄öv ∑∏þŒªïr∆⁄£¨∂π”ÕÇ}ÜŒ“≤”–À˘‘ˆº”£¨ø…“ä –àˆ‘⁄¥ÀÉr∏ÒÖ^”ڥʑ⁄“ª∂®µƒ∑÷∆Á°£Ωÿ÷¡µΩ2008-3-21£¨∂π”Õ∆⁄ƒ©◊¢É‘Ç}ÜŒûÈ3609èà°£ °°°°(ŒÂ)CFTCπ´≤ºµƒª˘Ω≥÷Ç} °°°° °°°°CBOT¥Û∂π≥÷Ç}«Èõr£∫2008ƒÍ2‘¬∑ð“‘ÅÌ£¨¥Û∂πøÇ≥÷Ç}≥÷¿múp…Ÿ£¨ƒø«∞“—Ωõœ¬ΩµµΩ2007ƒÍ9‘¬∑ð“‘Å̵ƒÀÆ∆Ω£¨¥ŒºâŸJøÓŒ£ôCåß÷¬ŸYΩ≥÷¿m胅Ã∆∑ –àˆ≥∑Îx°£‘⁄þ@∑N±≥æ∞œ¬£¨ª˘ΩÉÙ∂ý“≤‘⁄÷≤Ωúp…Ÿ£¨«“úp…ŸµƒÀŸ∂»∫ÐøÏ£¨µ´‘⁄Ér∏Òµ¯÷¡ƒÍ≥ıµƒÀÆ∆Ω∫Û”–À˘∆Û∑Ä°£ °°°° °°°°CBOT∂π∆…≥÷Ç}«Èõr£∫∂π∆…Ér∏Ò‘⁄∂π”Õ¥Ûùq∆⁄Èg ÐµΩ“ª∂®œÞ÷∆£¨“Ú¥ÀŸYΩ≥∑ÕÀµƒïrÈg√˜Ô@ð^¥Û∂π∫Õ∂π”Õ÷«∞£ª¡ÌÕ‚£¨èƒ≥÷Ç}µƒîµ¡øÅÌø¥£¨ŸYΩå¶∂π∆…µƒ◊∑÷√˜Ô@»±∑¶º§«È£¨Õ˘Õ˘ «æè¬˝»Îàˆ£¨øÏÀŸ≥∑ÕÀ°£þ@–©üo“…¿˝Õ‚µƒ∂º”°◊C¡À∂π∆…⁄Ö»ıµƒª˘±ææ÷√Ê°£ °°°° °°°°CBOT∂π”Õ≥÷Ç}«Èõr£∫øÇ≥÷Ç}Ãé”⁄œ¬Ωµµƒ⁄ÖÑð÷Æ÷–£¨ª˘ΩÉÙ∂ýÜŒœý嶔⁄øÇ≥÷Ç}ÅÌ’fœ¬Ωµ∑˘∂»¬‘¥Û£¨«“◊‘2007ƒÍ11‘¬∑ð“‘ÅÌ£¨ª˘±æ «‘⁄≤ªîýœ¬Ωµµƒ£¨ø…“ä∏þŒª√˜Ô@»±∑¶”–¿˚µƒ÷ß쌰£œý嶔⁄∆‰À˚∆∑∑N(¥Û∂π∫Õ∂π∆…)ÅÌ’f£¨ŸYΩå¶∂π”ÕµƒëB∂»þÄ «∫Ð∑eòOµƒ£¨þ@“≤”°◊C¡À∂π”Õ «¥À’ì≈£ –µƒ˝àÓ^µƒª˘±æ”^¸c°£ °°»˝°¢å¶¨FÝÓµƒ’J◊R °°°°(“ª)å¶Æî«∞¨Fÿõ«Èõrµƒé◊¸c’J◊R °°°°èƒá¯É»«ÈõrÅÌø¥£¨¥Û∂𵃨FÿõÉr∏Ò∆’±È‘⁄4800(þMø⁄≥…±æ)“‘…œ£¨«“æþ”–≤ªîý…œùqµƒólº˛£ª∂¯∂π∆…µƒþMø⁄≥…±æÑt‘⁄3100-3200÷ÆÈg£¨π©ë™œýå¶Õ˙ ¢°£þ@ «‘Ï≥…É…’þÉr≤Ó≤ªîýîU¥Ûµƒ◊ÓÍPÊI‘≠“Ú°£œ¬√Ê£¨Œ“ÇÉæÕå¶þ@¸c÷¯÷ÿ‘u ˆ“ªœ¬°£ °°°° ◊œ»£¨Œ“ÇÉÅÌø¥“ªœ¬£¨‘⁄Œ¥ÅÌ“ª∂ŒïrÈg£¨¥Û∂πµƒÉr∏Ò”–õ]”–ø…ƒÐΩµœ¬ÅÌ°£èƒƒø«∞µƒá¯ÎHΩ»⁄æ÷ÑðÅÌø¥£¨√¿á¯¥ŒºâŸJøÓŒ£ôC”˙—ð”˙¡“£¨±ä∂ýµƒÕ∂ŸYôCòãºäºäµπÈ]£¨Õ∂ŸY’þ‘‚ Ð÷ÿ¥Ûìp ß°£þ@“—Ωõ≤ª «Õ∂ŸYª˘Ω”√…Ã∆∑±£÷µµƒÜñÓ}¡À£¨∂¯ «¥Ûº“∂ºèƒΩ»⁄ –àˆ≥ȅ̵ƒÜñÓ}¡À°£þ@“≤ «Œ“ÇÉ‘⁄∫Û∆⁄◊Ó–Ë“™ÍP◊¢µƒ¡À°£Îm»ª’fΩ¸∆⁄∆‰Ω»⁄–ŒÑð”–À˘∫√ÞD£¨µ´ «∆‰÷–◊ÓûȱæŸ|µƒ”∞Ìë“ÚÀÿ“¿»ª¥Ê‘⁄°£ °°°°∆‰¥Œ£¨Œ“ÇÉÅÌø¥ø¥¥Û∂πµƒ≥…±æ£¨ƒø«∞√¿á¯¥Û∂πµƒÉr∏Ò“—Ωõª˘±æªÿµΩ¡À2008ƒÍ≥ıµƒÀÆ∆Ω£¨èƒ√¿á¯þMø⁄µΩ÷–᯵ƒ¥Û∂πµƒ≥…±æµ¯µΩ4800£¨èƒƒœ√¿þMø⁄µƒ¥Û∂πµ¯µπ4800“‘œ¬£¨“≤æÕ «’f£¨á¯ÎH –àˆµƒ¥Û∂πÉr∏Ò“—Ωõ‘⁄œ¬Ωµ¡À£¨ÃÿÑe «‘⁄ÓA∆⁄ÿS ’“‘º∞嶌¥ÅÌΩõù˙µƒì˙ënµƒïr∫Ú£¨¨Fÿõ…Ã∏þŒª»ÎàˆÃ◊∆⁄±£÷µµƒ“‚‘∏∏¸º”èä¡“°£“Ú¥À£¨πP’þø…“‘ÓA“䣨»Áπ˚á¯ÎH¥Û∂πÉr∏Ò÷ÿªÿ«∞∆⁄∏þ¸c£¨ƒ«√¥«∞∆⁄õ]”–Å̵√º∞Ö¢≈cÃ◊∆⁄±£÷µµƒÕ∂ŸY’þå¢ï˛‘⁄þ@ÇÄïrÈg»Îàˆ°£ °°°°µ⁄»˝£¨Œ“ÇÉÅÌø¥±»Ér£¨4800/3100£Ω1.5484£¨¥ÀÀÆ∆Ω±»À¸Çɵƒöv ∑◊Ó∏þÀÆ∆Ω“™∏þ≥ˆ‘S∂ý°£¡ÌÕ‚£¨Œ“ÇÉå¢∂π”Õøºë]þMÅÌ£¨æÕ12000‘™/á絃∫œ¿ÌÉr∏ÒÅÌ’f£¨â∫’•¥Û∂πµƒ¿Ì’ì¿˚ùôûÈ-222‘™/á磨“≤æÕ «’fèS…à «Ãùìpµƒ£ªèƒá¯º“∫Í”^’{øÿµƒΩ«∂»ø¥£¨∂π”ÕµƒÉr∏Ò√˜Ô@Ãé”⁄᯺“÷ÿ¸c±OøÿµƒƒøòÀ¿Ô√Ê£¨“Ú¥À∫Û∆⁄µƒÉr∏ÒæS≥÷»ıÑðµƒø…ƒÐ–‘∫Ð¥Û£¨∂¯å¶∂π∆…µƒ±OπÐÑt√˜Ô@“™À…∫Ð∂ý£¨«“B÷≥òIµƒèÕÃK∏¸ûÈ∆‰‘ˆÃÌ≤ª…ŸªÓ¡¶°£‘⁄þ@∑N«Èõrœ¬£¨∫Û∆⁄÷ª”–“ªÇÄø…ƒÐ£¨ƒ«æÕ «∂π∆…µƒœýå¶Ér∏Òùq…œ»•°£º¥œý嶔⁄¥Û∂π∫Õ∂π”ÕµƒÉr∏Ò°£ °°°°(∂˛)å¶Ω¸∆⁄á¯ÎHΩ»⁄–ŒÑðµƒΩ‚◊x °°°°èƒ«∞∆⁄Õ‚±Pµƒ«ÈõrÅÌø¥£¨∂ýÓ^ºØ÷–≥ˆÃ” «‘Ï≥…¥À¥Œ¥Ûµ¯µƒ÷˜“™‘≠“Ú£¨þ@“ª¸cèƒ∆‰é◊∂»µ¯Õ£æÕø…“‘ø¥≥ˆÅÌ£¨∂¯èƒΩ¸∆⁄µƒ«ÈõrÅÌø¥£¨þ@∑NÝÓõr“¿»ªõ]”–»Œ∫Œ∏ƒ…∆µƒ€EœÛ°£ °°°°Îm»ª£¨◊ÓΩ¸é◊ÇÄΩª“◊»’√¿‘™÷∏îµ≥ˆ¨F¡À¥Û∑˘∂»µƒ…œùq£¨èƒ∂¯‘Ï≥…“‘√¿‘™ûÈ”ãÉr…Ã∆∑µƒÉr∏Ò¥Û∑˘∂»ªÿ¬‰£¨µ´ «Œ“ÇÉ“≤ø…“‘ø¥µΩ£¨þ@∑N∂ÃïrÈgÉ»¥Û∑˘∂»µƒ∑¥èó «»±∑¶∫ÛÑ≈µƒ£¨“ÚûÈ√¿á¯µƒΩ»⁄ –àˆ≤¢õ]”–≥ˆ¨F∫еΩ≥Ã∂»µƒ∏ƒ”^£¨Œ“ÇÉ…ı÷¡ø…“‘’f£¨Œ£ôCþÄ‘⁄¿^¿mº”Ñ°°£ °°°°¨F‘⁄Œ“ÇÉ“™”ë’쵃 «£¨»Áπ˚√¿á¯Ωõù˙¿^¿mê∫ªØªÚ’þœð»Î“ª∂®≥Ã∂»µƒÀ•ÕÀ£¨ –àˆª˘Ωï˛≤ªï˛÷ÿ–¬þxìÒ…Ã∆∑þM––±£÷µ£øŒ“Çɵƒ”^¸c «£¨ÈL∆⁄ÅÌø¥£¨þ@∑N⁄ÖÑð“¿»ª¥Ê‘⁄£ªµ´ «£¨∂Ã∆⁄É»”…”⁄ –àˆÃé”⁄“ªÇÄîDâ∫≈ðƒ≠µƒÎA∂Œ£¨“Ú¥À£¨∏˜∑N…Ã∆∑Ér∏Òæ˘ï˛‘‚ Ð≤ªÕ¨≥Ã∂»µƒ¥Úâ∫£¨“≤æÕ «’f£¨‘⁄ð^∂õƒïrÈgÉ»(3ÇÄ‘¬◊Û”“)£¨…Ã∆∑Ér∏Ò“¿»ª «¥Ê‘⁄œ¬––ÔLÎU°£ °°°°(»˝)å¶2007ƒÍ÷–ᯥÛ∂πþMø⁄îµì˛µƒ‘Ÿ’J◊R °°°°œ¬√Ê «á¯º“∫£ÍPøÇ π´≤ºµƒ¥Û∂πþMø⁄”–ÍP«Èõrµƒ‘u ˆ£¨÷˜“™≥ ¨F“‘œ¬4ÇÄÃÿ¸c£∫“ª «“ª∞„ŸQ“◊þMø⁄’ºΩ^嶱»÷ÿ°£2007ƒÍŒ“ᯓ‘“ª∞„ŸQ“◊∑Ω ΩþMø⁄¥Û∂π2976»fá磨’ºÆîƒÍŒ“ᯥÛ∂πþMø⁄øÇ¡øµƒ96.6%°£∂˛ «◊‘√¿á¯°¢∞¢∏˘Õ¢°¢∞ÕŒ˜3ÇÄ –àˆþMø⁄¡ø∫œ”ã’º»•ƒÍŒ“ᯥÛ∂πþMø⁄øÇ¡øµƒ98.7%°£∆‰÷–£¨◊‘√¿á¯∫Õ∞¢∏˘Õ¢þMø⁄±£≥÷‘ˆÈL£¨◊‘∞ÕŒ˜þMø⁄√˜Ô@œ¬Ωµ°£»˝ «“‘Õ‚…ÃÕ∂ŸY∆ÛòIþMø⁄ûÈ÷˜°£2007ƒÍŒ“á¯Õ‚…ÃÕ∂ŸY∆ÛòIþMø⁄¥Û∂π2000»fá磨’ºÆîƒÍŒ“ᯥÛ∂πþMø⁄øÇ¡øµƒ64.9%°£Àƒ «þMø⁄æ˘Ér≥÷¿m◊þ∏þ£¨þ_√øáç372√¿‘™£¨Õ¨±»‘ˆÈL40.3%°£2007ƒÍŒ“ᯥÛ∂π‘¬∂»þMø⁄æ˘Ér◊‘1‘¬∑ðÕª∆∆√øáç300√¿‘™∫Û“ª¬∑…œìP£¨µΩ12‘¬∑ð≈ …˝µΩ495√¿‘™µƒöv ∑–¬∏þ°£ °°°°πP’þ墅œ ˆ–≈œ¢Ω‚◊xûÈ“‘œ¬é◊ÇÄ∑Ω√Ê£∫ ◊œ»£¨∞ÈÎSΩõù˙µƒ∞l’π£¨Œ“á¯å¶”Õ÷¨”Õ¡œµƒ’˚Ûw–Ë«Û «∫ÐÕ˙ ¢µƒ£¨À˘“‘£¨Ωz∫¡≤ª“™ë—“… –àˆµƒ–Ë«Û“ÚÀÿ£ª∆‰¥Œ£¨B÷≥òIµƒ÷≤ΩîU¥ÛþM“ª≤Ω÷ßìŒá¯É»¥Û∂πÉr∏Ò£ªµ⁄»˝£¨œý嶔⁄á¯É»èS…ÃÅÌ’f£¨Õ‚…Ñ⁄ÆaòIÊú…œìÌ”–÷T∂ýÉûÑ𣨓ڥÀ’˚Ûw¿˚ùôœýå¶ÿS∫Ò£¨«“þ@∑NÝÓõrþÄ墑⁄Œ¥ÅÌ“ª∂ŒïrÈgµ√“‘≥÷¿m°£µ⁄Àƒ£¨“≤ «πP’þ“™Ã·≥ˆµƒ◊ÓûÈ÷ÿ“™µƒ”^¸c£¨‘⁄∏þÉr∏ÒÖ^”Ú£¨÷–á¯þMø⁄¥Û∂πµƒÀŸ∂»Ωz∫¡õ]”–úp…Ÿ£¨∑¥∂¯‘ˆº”£¨þ@™q»ÁΩoá¯ÎH¥Û∂πÉr∏Òª…œù≤”Õ£¨À˘“‘ÆÇɵƒþMø⁄∆ΩÏoœ¬ÅÌ“‘∫Û£¨á¯ÎH¥Û∂πÉr∏Ò≤ªµ¯æÕπ÷¡À°£∫Û∆⁄£¨Œ“ÇÉ“≤å¢√Ы–ÍP◊¢¥Û∂π(”Õ÷¨Óê)µƒþMø⁄«Èõr°£ °°°°¡ÌÕ‚£¨èƒºº–g…œø¥£¨Ér∏Ò‘⁄Ñì≥ˆöv ∑µƒ◊Ó∏þŒª∫Û¥Û∑˘∂»ªÿ¬‰£¨º”…œá¯ÎHΩ»⁄Œ£ôCµƒÃ̔պ”¥◊£¨ºº–g–ŒëB“—Ωõ‘‚µΩ¡Àá¿÷ÿ∆∆⃰£“Ú¥À∆‰Ér∏ÒªÿµΩ«∞∆⁄∆ ºÖ^”Úµƒ“™«Û‘ΩÅÌ‘Ωèä¡“°£ °°°°·ò嶅œ ˆΩY’죨Œ“ÇÉûÈÖ¢≈cÃ◊∆⁄±£÷µµƒÕ∂ŸY’þΩo≥ˆµƒ‘uπ¿ΩY’ìæÕ «£¨‘⁄á¯É»¥Û∂π∆⁄ÿõ(809∫œºs)Ér∏ÒÃé”⁄4900-5000‘™/á絃Ö^”Ú£¨π˚îý»Î –≤Ÿ◊˜°£ °°°°Àƒ°¢øÇΩY °°°°æC…œÀ˘ ˆ£¨å¶”⁄Ω¸∆⁄¥Û∂πÅÌ’f£¨Œ“Çɵƒ’˚Ûw”^¸c «»˝°¢Àƒ°¢ŒÂ‘¬∑𣨥Û∂π墑⁄±»«∞∆⁄Ér∏Òð^µÕµƒ“ªÇÄÀÆ∆Ω’ é’{’˚£¨∂¯ŒÂ‘¬∑ð“‘∫Û£¨ƒœ√¿µƒ”∞Ìëå¢≥…ûÈÍPÊI°£ °°°°¡ÌÕ‚£¨Œ“ÇÉþÄ‘⁄¥Û∂πµƒøÁ∆⁄Ã◊¿˚“‘º∞¥Û∂π≈c∂π∆…µƒøÁ…Ã∆∑Ã◊¿˚…œ◊ˆ¡ÀœýÆî∂ýµƒ—–æø£¨“ýø…◊˜ûÈÕ∂ŸYõQ≤þµƒ÷ÿ“™Ö¢øº°£ °°°°÷–»Ω»⁄–≈œ¢—–æø÷––ƒ°°°°÷Ж°«Ú

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||||