|

Äê¶ÈóžæŁșă~ÊĐöÓɶÌȱŚßÏòÆœșâ(8)http://www.sina.com.cn 2008Äê02ÔÂ22ÈŐ 09:02 Îć”Vß_(dšą)ÆÚŰ

ĄĄĄĄ(¶ț)ÖĐűč©ĐèșÁŠÒàțpĐĄ ĄĄĄĄÖĐűÒ±źa(chšŁn)ÄܔȱĄU(kuš°)ąÊǧ(dšŁo)ÖÂĂśÄêÈ«Çòźa(chšŁn)ÁżÔöŒÓ”ÄŚîÖŰÒȘÒòËŰĄŁ±MčÜÖĐűŐțžźČÉÈĄÁËһϔÁĐŐțČߎëÊ©íœoă~Ò±ÊĐö”ÄżńáͶÙYœ”ŰŁŹ”«ÎÒżŽ”œŐțČß”ÄÓ°íÖśÒȘówŹF(xiš€n)ÔÚÒ»Đ©ĐÂÉÏńRĐĄÒ±źa(chšŁn)±»ÈĄŸ»òŐßÊÇŒæČąÉÏŁŹŽóÆóI(yšš)U(kuš°)œšźa(chšŁn)ÄÜșÜÉÙÊÜ”œÙ|(zhšŹ)ĐÔÓ°íĄŁ ĄĄĄĄ±í6. 2007 ÄêͶźa(chšŁn)”ÄÖśÒȘíÄżĐÂœšĄąU(kuš°)œšźa(chšŁn)ÄÜ(Èf/Äê)

ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁș°ČÌ©żÆ”(shšŽ)ț(jšŽ)íÔŽŁșIMF ĄĄĄĄD26. œüÈęÄêÖĐűŸ«ă~źa(chšŁn)Áż ĄĄĄĄ ĄĄĄĄ2007 ÄêÖĐű”ÄÒ±ĐĐI(yšš)ÓÖßM(jšŹn)ÈëÒ»źa(chšŁn)ÄÜU(kuš°)žß·ćÆÚŁŹț(jšŽ)œy(tšŻng)ÓŁŹÖśÒȘU(kuš°)œšĄąĐÂœšíÄżÍêč€ČąÍ¶źa(chšŁn)”ÄÒ±/Ÿ«źa(chšŁn)ÄÜ·Öeß_(dšą)”œ64 Èf/ÄêșÍ74 Èf/ÄêĄŁîA(yšŽ)ÓÖĐűœńÄêÈ«Äê”ÄÒ±/Ÿ«źa(chšŁn)ÄÜą·Öeß_(dšą)”œ244.3 ÈfșÍ386 ÈfŁŹ¶ű2008 Äêą·Öeß_(dšą)”œ285 Èf/ÄêșÍ430 Èf/ÄêĄŁ ĄĄĄĄ±í7. 2007Ąą2008 ÄêÖĐűă~ÔÁÏč©ÇóêP(gušĄn)Ï”îA(yšŽ)y±í

ĄĄĄĄŚąŁș*Ò±źa(chšŁn)ÄÜÀûÓĂÂÊÒÔ90%ÓË㣻Ÿ«źa(chšŁn)ÄÜÀûÓĂÂÊÒÔ88%ÓË㥣 ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁș°ČÌ©żÆ ĄĄĄĄź(dšĄng)È»ŁŹÎŽíÔÁÏ”Äč©Ș(yš©ng)ÊÇ·ńÄÜžúÉÏÊÇÒ»Č»ÈĘșöÒ”Äî}ĄŁÓÉÓÚűÈ(nšši)ĐÂÔöă~ÙYÔŽÓĐÏȚŁŹÔÚ±ŁłÖÍŹÓźa(chšŁn)ÄÜÀûÓĂÂÊ”ÄlŒțÏÂŁŹĐèÒȘßM(jšŹn)żÚžü¶à”Äă~Ÿ«”VșÍUësă~ŁŹűÈ(nšši)ă~ÔÁÏč©Ș(yš©ng)ąÈŐÚ ŸoŁŹă~Ÿ«”VŒÓč€ÙMČ»ÈĘ·Ó^ĄŁ2007 Äê”ÄŹF(xiš€n)ŰŒÓč€ÙMÀ^Àm(xšŽ)łÊŹF(xiš€n)Žó·ù¶ÈÏ”ű”ÄB(tš€i)ĘŁŹÄżÇ°űÈ(nšši)Ò±ÆóI(yšš)ËùșӔČÓč€ÙMÓĂ»ù±ŸÔÚ40-50 ĂÀÔȘ/ÖźégŁŹ»ù±Ÿ¶ŒÌÓÚÌp”Ä îB(tš€i)ĄŁÒ±ÙMÓÔijÖÀm(xšŽ)ÏÂœ”ŁŹÒŃœ(jš©ng)§(dšŁo)ÖÂČż·ÖÒ±źa(chšŁn)ÄÜéeÖĂŁŹÒ±S”Äé_č€ÂÊąÖđČœÏÂœ”ĄŁ ĄĄĄĄÄžśÒ±S·Žđ”ÄÇéríżŽŁŹÔÁÏ”Äč©Ș(yš©ng)ąÊÇźa(chšŁn)ÁżÔöŒÓ”ÄÆżîiĄŁÔڔ͌Óč€ÙM”ÄÇérÏÂČ»ĆĆłęÓĐœ””Íźa(chšŁn)Áż”ÄżÉÄÜŁŹÖÁÉÙÓĐÒ»ücŁșÈçčûÔÚ]ÓĐŚăòUă~č©Ș(yš©ng)֧ΔÄÇérÏÂŁŹÒ±S”Äé_č€ÂÊÈÔțÖđČœŚß”ÍĄŁ ÒòŽËŁŹŒŽÊčîA(yšŽ)Æڔğa(chšŁn)ÁżÔöéLÒȧÖűșÜŽó”ÄČ»Ž_¶šĐÔĄŁ ĄĄĄĄ±í8. 2007Ąą2008 ÄêÖĐűă~ĐèÇóîA(yšŽ)y±í

ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁș°ČÌ©żÆ ĄĄĄĄ±í9. ÖĐűŸ«ă~č©ÇóêP(gušĄn)Ï”

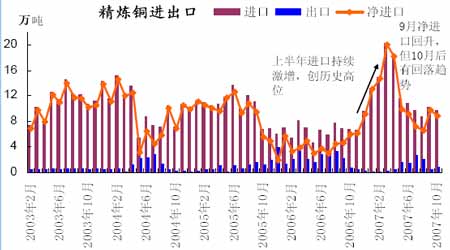

ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁș°ČÌ©żÆ ĄĄĄĄÄĐèÇó·œĂæíżŽŁŹÖĐű”ÄĐèÇóÔöéLÒÀÈ»Êź·Ö(qišąng)ĆŁŹ2007 ÄêșÍ2008 ”ÄÔöéLÂÊą·Öeß_(dšą)”œ9.09%șÍ8.9%ŁŹ”«źa(chšŁn)ÄÜ”ÄÔöéLËٶȞüżìŁŹ2007 ÄêșÍ2008 ”Äźa(chšŁn)ÄÜÔöéLÂÊ·Öeß_(dšą)”œ13.22%șÍ14.7%ĄŁß@ąÊč”ĂœńĂśÉÄêűÈ(nšši)č©Đèąț±ÈĘ^ËÉŁŹ2006 ÄêÖĐűŸ«ă~¶Ìȱ26.3 ÈfŁŹ¶ű2007 ÄêșÍ2008 Äêą·Öeß^ÊŁ40.5 ÈfșͶÌȱ3.6 ÈfŁŹ¶ű07 Äê”Ä40.5 Èf”Äß^ÊŁÖśÒȘéűÈ(nšši)ÙQ(mš€o)ÒŚÉÌșÍœK¶ËÏûÙMÉÌÊÖÉÏ”ÄìŽæĄŁ ĄĄĄĄD27. ÖĐűŸ«ă~ßM(jšŹn)łöżÚ”(shšŽ)ț(jšŽ) ĄĄĄĄ ĄĄĄĄÓÉÓÚÄê”ŚűÈ(nšši)Ÿ«ă~č©œoĘ^éËÉŁŹß@ąÁîűÈ(nšši)ă~rłĐșŁŹČąÒÖÖÆÎŽí”(shšŽ)ÔÂÖĐű”ÄŸ«ă~ßM(jšŹn)żÚĐèÇóĄŁÎÒŐJ(rššn)éœńÄêÊŁÏÂŚÔ”ÄßM(jšŹn)żÚȘ(yš©ng)țÏàź(dšĄng)ÆŁÈőŁŹÒòéűÈ(nšši)”ÄĐèÇóÈÔÈ»]ÓĐÙ|(zhšŹ)ĐÔ»ŰÉꥣîA(yšŽ)Ó”œÁË2008 ÄêŁŹÓÉÓÚűÈ(nšši)źa(chšŁn)ÄÜÔöŒÓșÍĐèÇó”ÄpÉÙŁŹÖĐűßM(jšŹn)żÚąpÉÙ43%ŁŹŒs60-80 ÈfĄŁ ĄĄĄĄÏàŠ¶űŃÔŁŹûžńÀíăyĐĐóžæÀïœołö”ÄîA(yšŽ)ÓĘ^é·Ó^ŁŹżŒ]”œ2008 Äê”Äźa(chšŁn)I(yšš)°l(fšĄ)ŐčșÍß_(dšą)Éλ”(shšŽ)”ÄëÁŠč€I(yšš)ÔöéLŁŹËûîA(yšŽ)ÓĂśÄêßM(jšŹn)żÚŽóŒsé130 ÈfŁŹÂÔ”ÍÓÚ2007 Äê”Ä140 ÈfĄŁ”«ÊÇČ»čÜÈçșÎŁŹŚșőËùÓĐC(jš©)(gš°u)¶ŒŐJ(rššn)éĂśÄêÖĐűŸ«ă~ßM(jšŹn)żÚąÏàŠœńÄê»ŰÂ䥣 ĄĄĄĄÄÉÏĂæ”Ä·ÖÎöżÉÒÔżŽłöŁŹÓÉÓÚÖĐűŸ«ă~źa(chšŁn)Áż”ÄŒ±ĄÔöéLŁŹÄżÇ°űÈ(nšši)ă~č©œoĘ^éËÉŁŹŒÓÉÏÖĐűßM(jšŹn)żÚÖŰücŐęÖđuȚD(zhušŁn)Ïòă~ÙYÔŽ·œĂæ(ă~Ÿ«”VșÍUă~)ŁŹÁÏ2008 ÄêÖĐűŸ«ă~ßM(jšŹn)żÚąțĘ^œńÄê»ŰÂ䥣 ĄĄĄĄ(Èę)ržńŚßĘîA(yšŽ)y ĄĄĄĄëmÈ»ÔÚ08 Äê°l(fšĄ)ß_(dšą)űŒÒœ(jš©ng)ú(jšŹ)ÔöËÙÓĐpŸÛEÏóŁŹÈ«Çòă~ÊĐ”ÄŸołÌ¶ÈÒČżÉÄÜÓĐËùŸœâŁŹă~ÊĐżÉÄÜëyÒÔłöŹF(xiš€n)06 Äê”ı©qĐĐÇ飏”«ÊÇÊÜ”œÔS¶àÒòËŰ”Ä֧ΣŹă~ÊĐÈÔÓĐÍûÔÚžßλß\ĐĐĄŁ ĄĄĄĄ1Ąąžüžß”ÄÙYœđșÍß\ IłÉ±ŸŽÌŒ€éLÆÚržńŚßžß ĄĄĄĄ(1)ĐÂ耳ÌÒ(guš©)ÄŁĐĄŁŹžüžß”Ä»ùœšłÉ±ŸĆc֟ǰé_ČɔĎóÒ(guš©)ÄŁ”VÉœÏà±ÈŁŹĐÂœš”Ä耳ÌÒ(guš©)ÄŁÏÂœ”Ąą”VÊŻÆ·Î»œ””ÍŁŹ”«ÊÇ»ùœšłÉ±Ÿ sžüžßĄŁ ĄĄĄĄ(2)ÄÜÔŽłÉ±ŸĆÊÉ꣏§(dšŁo)ÖÂÒ±łÉ±ŸÌážßĄŁ ĄĄĄĄ(3)ÚÓÁŠłÉ±ŸÔöéLĄą”VÊŻÆ·œ””Í”ÈÒòË۶Œ§(dšŁo)Öžüžß”Äß\ IłÉ±Ÿ ĄĄĄĄ2ĄąÉÌÆ·ÊĐöÈÔÈ»ÊÇ»ùœđ”ÄÖśÒȘͶÙYč€Ÿß ĄĄĄĄÉÌÆ·ÆÚŰ”ÄijЩĐÔÙ|(zhšŹ)Q¶šÁËŁŹŒŽÊč»ùœđŠÉÌÆ·ÊĐöʧȄÁËß@ŚÄê”ÄżńᣏÉÌÆ·ÊĐöÈÔÈ»ÊÇ»ùœđ·ÖɹͶÙYïL(fš„ng)ëU”ÄÖśÒȘč€ŸßĄŁ ĄĄĄĄ(1)ÉÌÆ·ÆÚŰÊŐÒæĆcčÉƱĄąùÈŻÊŐÒæłÊŹF(xiš€n)Ű(fšŽ)ÏàêP(gušĄn)êP(gušĄn)Ï”ŁŹÉÌÆ·ÆÚŰŚśéÙYźa(chšŁn)œMșÏ”ÄÒ»Čż·ÖąÓĐÀûÓÚ·ÖÉąœMșÏïL(fš„ng)ëU ĄĄĄĄ(2)ÉÌÆ·ÆÚŰÊŐÒæĆcÍšŰĆòñŁłÖŐęÏàêP(gušĄn)êP(gušĄn)Ï”ŁŹÄ¶űÄÜÓĐЧÒ(guš©)±ÜÊĐö”ÄÏ”œy(tšŻng)ĐÔïL(fš„ng)ëUĄŁ ĄĄĄĄ(3)žùț(jšŽ)vÊ·”(shšŽ)ț(jšŽ)ŁŹÉÌÆ·ÆÚŰÔÚÒ»Đ©œ(jš©ng)ú(jšŹ)ÖÜÆÚÖĐĘ^čÉƱșÍùÈŻ”ÈÆäËûÙYźa(chšŁn)±íŹF(xiš€n)șĂĄŁ ĄĄĄĄ(4)ÉÌÆ·ÆÚŰÊÇ»ùœđÙYźa(chšŁn)œMșÏ”ÄÖŰÒȘœMłÉČż·ÖĄŁ ĄĄĄĄ3ĄąĂÀÔȘąÀ^Àm(xšŽ)ÙHÖ” ĄĄĄĄÓÉÓÚĂÀÂ(lišąn)ŠœńÄêßBÀm(xšŽ)ÈęŽÎœ”ÏąŁŹÒÔŒ°ßM(jšŹn)Ò»Čœœ”Ïą”ÄîA(yšŽ)ÆÚŁŹĂÀÔȘ RÂÊÓĐßM(jšŹn)Ò»ČœÙHÖ””ÄÓÁŠĄŁ ĄĄĄĄ4Ąąă~Ÿ«”V”Äč©œoÆżîi ĄĄĄĄă~Ÿ«”Vč©œoÈÔÈ»ÊÇă~źa(chšŁn)ÁżÔöźa(chšŁn)”ÄŚîŽóÆżîiŁŹ”ÍìŽæĄąč©œoÖĐàÒÔŒ°ŠÖĐűÙI±PĐÔĐèÇó”Ä·Ó^îA(yšŽ)ÆÚŁŹÈÔąÖ§Îă~rĄŁ ĄĄĄĄ5ĄąržńîA(yšŽ)y(C(jš©)(gš°u)îA(yšŽ)y) ĄĄĄĄ±í10. Ë(bišĄo)Ê(zhšłn)ăyĐĐržńîA(yšŽ)y

ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁșË(bišĄo)Ê(zhšłn)ăyĐĐ ĄĄĄĄ±í11. °ÍżËÈRržń

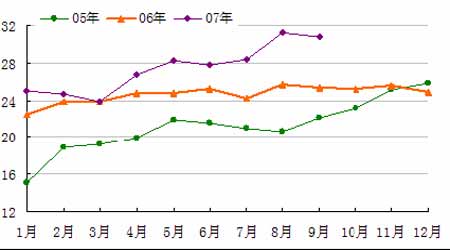

ĄĄĄĄ”(shšŽ)ț(jšŽ)íÔŽŁș°ÍżËÈRăyĐĐ ĄĄĄĄËÄĄąœY(jišŠ)ŐŒ°2008 ÄêČÙŚśČßÂÔ ĄĄĄĄÄD2 żÉÒÔżŽłöœńÄêĆc06 Äê”ÄÆÚă~ŚßĘÓб¶à”ÄÏàËÆÖźÌŁș¶ŒÊÇÄêłő”Íλ±PŐûŁ»¶ŒÊǶțÔ·Ęé_ÊŒŒ±ËÙÀÉꣻ¶ŒÊÇÄ5 Ô·Ęé_ÊŒ»ŰŐ{(diš€o)ŁŹÈ»șóßM(jšŹn)ÈëéLß_(dšą)°ëÄê”Ä·ùŐđÊ ^(qš±)égŁ»¶ŒÊÇÄ11 Ô·ʌóÓÒé_ÊŒÌűËź(œńÄêÉÔÎąÌáÇ°Ò»üc)ĄŁÄżÇ°LME ă~rÒŃœ(jš©ng)”űÆÆ7000 ĂÀÔȘŁŹœńșóŚÔÂă~rąțÍ(fšŽ)ÖÆÈ„ÄêÍŹÆڔČßĘĂŽŁż ĄĄĄĄŚÎÒÏÈíżŽÒ»ÏÂÄÉÏĂæ·ÖÎö”Äă~”Ä»ù±ŸĂæÎÒżÉÒԔóö”ÄœY(jišŠ)ŐŁș ĄĄĄĄ1. ÄOCED îI(lš«ng)ÏÈÖžË(bišĄo)ĄąPMI șÍ·ż”Űźa(chšŁn)”(shšŽ)ț(jšŽ)¶ŒżÉÒÔżŽłö°l(fšĄ)ß_(dšą)űŒÒ”ÄÖÆÔìI(yšš)șÍ·ż”Űźa(chšŁn)I(yšš)¶ŒÊÜ”œĂÀŽÎÙJÎŁC(jš©)”ÄĘ^ŽóÓ°íŁŹœ(jš©ng)ú(jšŹ)ÔöéLÏ»ŹżÉÄÜț”ÖÏû°l(fšĄ)ŐčÖĐűŒÒ”Ä(qišąng)ĆÔöËÙŁŹÊč”ĂÈ«Çòč€I(yšš)Éúźa(chšŁn)șÍ»ù±ŸœđÙĐèÇóÔöéL·ĆŸ(Ä(qišąng)Ć”œ·(wš§n)¶š)Ł» ĄĄĄĄ2. œńÄêÈęŒŸ¶ÈÈ«Çòă~č©ĐèȱżÚÏàŠÇ°ÉŒŸ¶ÈŽó·ùżsĐĄŁŹ”ÚËÄŒŸ¶ÈłöŹF(xiš€n)ŒŸč(jišŠ)ĐÔß^ÊŁŁŹ”«ÊÇÓÉÓÚă~Ÿ«”Vč©œoÔöéLŸÂęß@Ò»źa(chšŁn)ÁżÔöéL”ÄŚîŽóÆżîiŁŹă~ÊĐÔÚ2008 ÄêßČ»żÉÄÜȚD(zhušŁn)ÏòŽó·ùß^ÊŁŁ» ĄĄĄĄ3. ÓÉÓÚÖĐűŸ«ă~źa(chšŁn)Áż”ÄŒ±ĄÔöéLŁŹÄżÇ°űÈ(nšši)ă~č©œoĘ^éËÉŁŹŒÓÉÏÖĐűßM(jšŹn)żÚÖŰücŐęÖđuȚD(zhušŁn)Ïòă~ÙYÔŽ·œĂæ(ă~Ÿ«”VșÍUă~)ŁŹÁÏ2008 ÄêÖĐűŸ«ă~ßM(jšŹn)żÚąțĘ^œńÄê»ŰÂ䣻 ĄĄĄĄ4. ëSÖűă~ŠœńÄêžßüc8320 ĂÀÔȘÍ»ÆÆ”ÄʧĄŁŹ»ùœđ¶àî^ÓĐp}ÛEÏóŁŹÍ¶C(jš©)î^ŽçÔٶȷżŐŁŹ¶ÌÆÚÈ(nšši)ÊĐöŚö¶àáÇéœ”ŰŁ» ĄĄĄĄ5. ĂÀÔȘ”ÄłÖÀm(xšŽ)ÙHÖ”ąéLÆÚÖ§Îă~rŁŹ”«ă~ÊĐ»ù±ŸĂæÈôČ»ÄÜșĂȚD(zhušŁn)ŁŹŒŽÊčĂÀÔȘÙHÖ”ÒČČ»ÄÜŽÌŒ€ă~rÉÏqĄŁÈ»ĂÀÔȘÙHÖ”șÍă~ŒÓ耳ɱŸ”ÄÌážßąÏȚÖÆă~r”ÄÏÂĐĐżŐégĄŁ ĄĄĄĄ»ùÓÚÉÏĂæÎćücŁŹÎÒżÉÒÔÍÆàŁŹÔÚĂśÄêÖĐűŽșč(jišŠ)ÖĐűÏûÙMÙI±PłöŹF(xiš€n)Ç°ă~rÓĐÍûŃÓÀm(xšŽ)Ő{(diš€o)Őû”ÄŸÖĂæŁŹ”«ÊÜ”œÖĐűĐÔÏûÙM”ÄÖ§ÎÒÔŒ°ă~ŒÓ耳ɱŸÉÏÉęșÍă~Ÿ«”Vč©Ș(yš©ng)Ÿo”ÄÖÆŒsŁŹŒŽÊčÈ«Çòč©ĐèÓÉŸoȱȚD(zhušŁn)éĐĄ·ùß^ÊŁŁŹă~rÏÂĐĐżŐégÒČĘ^éÓĐÏȚĄŁîA(yšŽ)Óă~rąțÔÚœńÄêÄê”Ś»òÊÇĂśÄêÄêłőÀ^Àm(xšŽ)ÏÂÌœ6000 ĂÀÔȘĂÀÔȘŁŹ¶ű07”ÄÈ«ÄêŚßĘșÍ2006 Äê”ÄŚßĘąțłöŹF(xiš€n)ó@ÈË”ÄÏàËÆĄŁ08 Äê”Ä”ÍücżÉÄÜțłöŹF(xiš€n)ÔÚÄêłőŁŹŽșč(jišŠ)ÒÔșóă~ÊĐąßM(jšŹn)ÈëŐđÊÉÏÉęžńŸÖŁŹÈ«ÄêžßλłöŹF(xiš€n)ÔÚ”ÚÈęŒŸ¶ÈŁŹ”ÚËÄŒŸ¶ÈłöŹF(xiš€n)ŒŸč(jišŠ)ĐÔ»ŰÂäŁŹÈ«Äêă~rÔÚ6000-8000 ĂÀÔȘ”Ä ^(qš±)égß\ĐĐĄŁ ĄĄĄĄź(dšĄng)È»ŁŹ»ù±Ÿ”ÄͶÙYČßÂÔßÊÇÒȘœY(jišŠ)șÏëA¶ÎĐԔĜčücíČÙŚśŁŹÒÔÏÂżœY(jišŠ)ÁË2008 żÉÄÜłöŹF(xiš€n)”Äč©ĐèĂæșÍœđÈÚÊĐö·œĂæżÉÄÜ°l(fšĄ)Éú”ÄÇérŒ°ÏàêP(gušĄn)”ÄČÙŚśËŒÂ·ĄŁ ĄĄĄĄ±í12. 2008 ÄêœđÙă~ÊĐöͶÙYˌ·

ĄĄĄĄÎć”Vß_(dšą) Đ€Őś

ĄŸ ĐÂÀËŰœ(jš©ng)°É Ąż

Ȼ֧łÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||