|

|

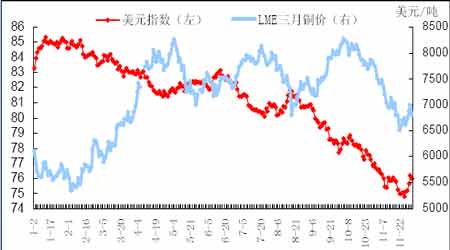

Äź¶Čóøę£ŗć~ŹŠöÓɶĢȱ×ßĻņĘ½ŗā(3)http://www.sina.com.cn 2008Äź02ŌĀ22ČÕ 09:02 ĪåµVß_ĘŚŲ

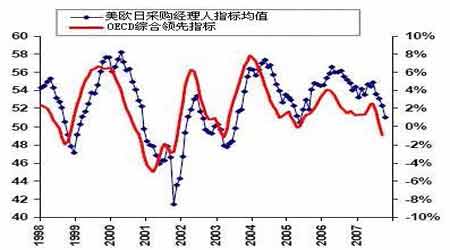

””””4”¢ĆĄŌŖÖøµĀÄvŹ·ŠĀµĶÖ§Īøßć~r ””””ĆĄŌŖÅc¶ąµ“ó׌ÉĢĘ·røń×߯“ęŌŚ"ÜEÜE°å"źPĻµ”£ųėHÉĻ¶ąµÉĢĘ·ŅŌĆĄŌŖĖr£¬ĆĄŌŖĘ£Üž§ÖĀÉĢĘ·røńÉĻq”£ŅŌć~饿£¬ÄĻūŁMīIÓņæ“£¬WÖŽŗĶČÕ±¾ŹĒ÷½yµÄć~ĻūŁM“óų£¬ĆĄŌŖ¦WŌŖ”¢ČÕŌŖŁHÖµž“Ģ¼¤WÖŽŗĶČÕ±¾ĻūŁMÉĢŌŚć~ĘŚŲŹŠöµÄ±£ÖµŠčĒó”£ÄĶ¶ŁYīIÓņæ“£¬ĆĄŌŖŁHÖµÖ±½Ó§ÖĀĆĄŌŖŁY®a“ó·łæsĖ®”£ ””””D9. ĆĄŌŖÖøµÅcLME ČżŌĀĘŚć~rźPĻµ ”””” ””””ÄvŹ·µžķæ“£¬ĆĄŌŖÄ02 Äźé_Ź¼ßMČėŁHÖµĶصĄ£¬Åc“ĖĶ¬r£¬ć~rŅ²½YŹųĮĖéLß_7 ÄźµÄĻĀµų£¬Õ¹é_ĮĖŅ»Ż“óÅ£ŹŠ”£2007 Äź³õ£¬ŹÜČ«ĒņŃėŠŠp³ÖĆĄŌŖ£¬ĢŲeŹĒÖŠųĶā R¦ä¶ąŌŖ»Æ¼°ĆĄĀ¦Ą^Ąm½µĻ¢æÉÄÜŠŌŌö“óµÄÓ°ķ£¬ĆĄŌŖ³ö¬FĮĖ“ó·łĻĀµų”£ŌŚĆĄŌŖīAĘŚ²»ąŁHÖµµÄ“ó±³¾°ĻĀ£¬ĆĄŌŖ RĀŹµÄ×ßČõ¦ć~r³ÉĮĖÓŠĮ¦Ö§Ī£¬ć~r¢ÓÅcĆĄŌŖŁHÖµ×ŗõŹĒĶ¬r¢Ó”£ ””””ÄD9 æÉŅŌ擳ö£¬ÄŹ®ŌĀÖŠŃ®é_Ź¼ć~rŗĶĆĄŌŖÖøµĶ¬Ļņ׻Ɣ£¾æĘäŌŅņ£¬Ö÷ŅŖŹĒßMČė10 ŌĀŗóć~ŹŠ»ł±¾Ćęß^ÓŚĄūæÕ£¬³żĮĖĆĄŌŖŁHÖµŗĶż ³ö¬FµÄ×ĢĮT¹¤ŹĀ¼žĶā£¬×ŗõÕŅ²»³ö¦ć~ŹŠĄū¶ąµÄŅņĖŲ”£æÉŅŌÕf£¬Ź®ŌĀŗóČē¹ū²»ŹĒĆĄŌŖµÄ“󷳣HÖµ²¢ĀÄvŹ·ŠĀµĶ£¬ć~ræÉÄÜŌēŅѵųĘĘ6000 ĆĄŌŖ”£µ«ŹĒĪææĆĄŌŖŁHÖµ¶ųȱ·¦»ł±¾ĆęµÄÖ§ĪėyŅŌĶĘøßć~r£¬ß@¾ĶŹĒĆĄŌŖŗĶć~rŌŚ10 ŌĀŗóĶ¬²½×ßµĶµÄŌŅņ”£ ””””ĆĄĀ¦×ī½üµÄÉ“Ī½µĻ¢£¬ŅŌ¼°ßMŅ»²½½µĻ¢µÄīAĘŚ£¬Ź¹ĆĄŌŖµÄ RĀŹÓŠßMŅ»²½ŁHÖµµÄÓĮ¦£¬īAÓĆĄŌŖߢĄ^ĄmÖ§Īć~ŹŠ£¬¶ųģo“żć~ŹŠ»ł±¾ĆęµÄŗĆŽD”£ ””””5”¢»ł½š½ĒÉ« ””””ĆĄ“Ī¼łĪ£Cŗó£¬Ćę¦²æ·ÖÖøµ»ł½šµÄėxö£¬ŅŌ¼¼ŠgŠĶ²Ł×÷²ßĀŌéÖ÷µÄ÷½y»ł½šŌŚć~ŹŠöŽDæÕ鶹£¬²¢ĶĘÓć~rÖŲÉĻ8000 ĆĄŌŖ£¬Comex »ł½š³Ö}Ņ²½YŹųĮĖéLß_Ņ»Äź°ėµÄōæÕ īB”£µ«ėSÖųć~¦½ńÄźøßüc8320 ĆĄŌŖĶ»Ęʵ倫£¬÷½y»ł½š¼“é_Ź¼ĮĖ³ÖĄmµÄ¶ąī^Ę½}£¬Comex ³Ö}µžŅ²ļ@Ź¾»ł½šō¶ąĪŌŚ10 ŌĀ9ČÕŗóßBĄm°ĖÖÜpÉŁ£¬ÄæĒ°é8337 ŹÖµÄōæÕī^“ē£¬Ķ¬ĘŚć~Ä8300 ĆĄŌŖµÄøßüc»ŲĀäµ½6760 ĆĄŌŖ”£ ””””D10. CFTC ¶ąī^”¢æÕī^”¢Ķ¶CōæÕÅcLME ć~r ”””” ””””ėSÖųLME ģ“ęµÄŌö¼Ó£¬ć~µÄĘĘĪ»ĻĀµųøüŹĒ¼Ó“óĮĖĶ¶CŁY½šµÄĘ½}ŗĮ¦£¬Ķ¶CōæÕµÄ³ÖĄmŌö“󣬞ŅÖÖĘŹŠöµÄ×ö¶ąįĒ飬ć~rµÄÕ{ÕūŌŚÄźČ¢žŃÓĄm”£ ””””¶ž”¢Õ¹Ķū2008 Äź”Ŗ”Ŗ°lß_ų¼Ņ½śĆęÅRļLėU£¬°lÕ¹ÖŠų¼Ņ½śŅĄČ»Å ””””(Ņ»)ĆĄų”¢ČÕ±¾ŗĶWÖŽµÄOECD īIĻČÖøĖÅcPMI ÖøĖĘ£Čõ£¬ÖŠųŅĄČ»Å ””””OECD īIĻČÖøĖŅ»Ö±¶¼ŹĒ¹¤IÉś®a”¢äčFŗĶ»ł±¾½šŁŠčĒóµÄīIĻČÖøĖ”£PMI ÖøĖŹĒÉś®a”¢¾ĶI”¢ŠĀÓĪ”¢½»Ų¼°ģ“ęÖøĖµÄ¾CŗĻ£¬Ėü¦ÖĘŌģI¼°ÓÉ“Ė§ÖĀµÄ½šŁŠčĒó׻ƽo³öĮĖÖøŹ¾”£ČēD12 ĖłŹ¾£¬WÖŽ”¢ĆĄų¼°ČÕ±¾Ę½¾łµÄ²ÉŁ½ĄķČĖÖøĖŗĶOECD īIĻČÖøĖÓŠÖųŵÄÕżĻąźPŠŌ”£ ””””D11. 9 ŌĀ·ŻOECD ¾CŗĻīIĻČÖøĖøśėSĆĄWČÕPMI ÖøĖĻĀµų ”””” ””””±ķ1. OECD īIĻČÖøĖ(6 ŌĀ×»Æ)

””””µžķŌ“£ŗOECD ””””ÓÉÓŚ»ł±¾½śµžĻĀµų£¬9 ŌĀ·ŻĆĄWČÕOECD īIĻČÖøĖ×Ō2005 ÄźÖŠŅŌķŹ×“Ī³ö¬FŲŌöéL”£ėmČ»“ó²æ·ÖOECD ų¼Ņ½ś±ķ¬FĘ£Ü£¬µ«ÖŠųŻī^¾S³ÖÅ”£ ””””±ķ2. ĆĄWČÕ²ÉŁ½ĄķČĖÖøĖ

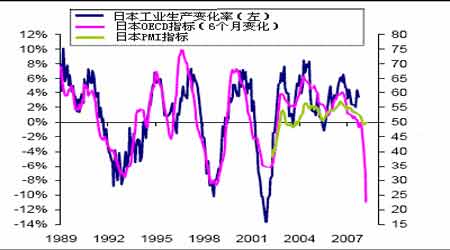

””””µžķŌ“£ŗECOWIN”¢REUTERS ””””9 ŌĀ·ŻµÄOECD īIĻČÖøĖµžĘ£Ü£¬ŗĶ10 ŌĀ·ŻWĆĄČÕĘ£ČõµÄ²ÉŁ½ĄķČĖµžŹĒŅ»ÖĀµÄ£¬WĆĄČÕ²ÉŁ½ĄķČĖµÄĘ£ČõÕfĆ÷ĆĄųŗĶWÖŽÖĘŌģIŗĶ¹¤IÉś®aµÄŌöéLĒ°¾°×Ä”£ĘäÖŠ×īĮīČĖÕšó@µÄŹĒČÕ±¾6 ŌĀīIĻČÖøĖ×»ÆĀŹÄ5 ŌĀ·ŻµÄ0.0%“ó·łĻĀµųÖĮ9 ŌĀ·ŻµÄ-11.0%£¬ŌŁĀĻµČÕ±¾×īŠĀ¹«²¼µÄ²ÉŁ½ĄķČĖÖøµŅ»Ö±¾S³ÖŌŚ50 µÄÅR½ē¾ŅŌĻĀ£¬ČÕ±¾½śĒ°¾°æ°n”£ ””””D12. ČÕ±¾OECD īIĻČÖøĖ“ó·łĻĀµų ””””

”¾ ŠĀĄĖŲ½°É ”æ

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||