不支持Flash

|

|

|

|

股指二季度回顧:股指期貨推出面臨市場新格局(7)http://www.sina.com.cn 2007年07月16日 00:24 長城偉業

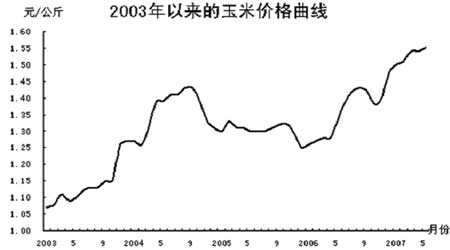

豬肉價格上漲有自身原因,并短期有望緩解。 過去幾個季度豬肉價格下跌、玉米等飼料上漲造成豬糧比低于盈虧平衡點是豬肉產量減少的主要原因,成本的不斷上升與豬肉價格的下跌使養豬戶的積極性受到打擊,而產量減少引發的供求失衡最終引發了短期豬肉價格的大幅上漲。 但在失衡后通過市場機制的作用以及相關補貼政策的出臺,活豬養殖量將迅速回升,加上短期“國儲肉”的上市,豬肉的供應問題在短期應當有所緩解。 圖21 豬相關價格走勢 圖22 玉米價格走勢

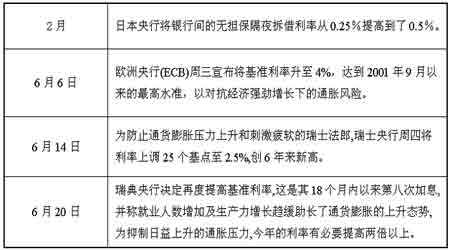

關注糧食價格在三、四季度的波動。 雖然目前CPI中的糧食價格沒有明顯上漲,但由于天氣、產量等因素的影響,其價格上漲還是存在隱憂。6月內CBOT的大豆、玉米、小麥三類主要農產品期貨價格均出現大幅上漲,國內的價格是否受到影響需要高度關注,如果糧食價格出現明顯上漲,那么食品價格上漲推動CPI高漲不可逃避。 尤其需要關注玉米價格的波動,雖然近期國內對于玉米深加工產業加強了政策限制,但美國在二季度內提出了加大乙醇燃料產業發展的政策,這將對未來世界玉米價格產生重要影響。 (2)CPI構成中其他價格上漲的可能性。 從CPI目前構成來看,食品34.3%,煙酒及用品6.5%,衣著9.1%,家庭設備及維修服務4.3%,醫療保健及個人用品11%,交通和通信9%,娛樂教育文化用品及服務14.2%,居住11.6%。 近兩個季度食品是推動CPI上漲的主要因素,三季度其他價格是否會上漲從而近一步推升CPI也值得關注。尤其是房價上漲帶來的影響,雖然房價沒有直接計算進入CPI,但伴隨房價上漲而上漲的租房費用、維修費用等影響,以及房價上漲而影響到實體經濟中其他商品價格上漲的的影響不容忽視。 3.警惕全球主要經濟體加息收縮流動性帶來的宏觀波動。 從“2.27全球金融市場連鎖下跌”開始,日元套利這個名詞已經成為關注焦點。 上世紀90年代后期以來,日本為了盡快治愈泡沫破滅對經濟造成的傷害,一直實施接近零利率的超低利率金融政策。日元長期的低利率在國際金融市場上滋生了大量的“日元套利交易”,海內外投資人紛紛借入大量日元到收益更高的國際市場投資,比如目前日本利率只有0.5%,而新西蘭則高達8%。盡管目前尚不清楚國際上到底有多少日元被用于從事套利交易,但主流觀點認為其總額大約相當于3000億到4000億美元。 今年2月,日本央行將銀行間的無擔保隔夜拆借利率從0.25%提高到了0.5%。受提高利率以及對今后可能繼續升息預期的影響,日元套利交易者紛紛拋售持有的其他金融資產,回購日元。在大量買盤的強勁推動下,日元對美元的匯率在一個交易日內就上升了2%,創下14個月來單日最高升幅,并進一步引發了全球各金融市場的大幅振蕩。 可見,如果全球經濟體都出現加息(尤其是日本目前利率過低而經濟又出現比較好的增長態勢,其加息空間是巨大的),那么國際流動性問題也將有所減緩,并直接將影響引發國際金融市場振蕩,對于這樣的全球性振蕩國內股票市場也不可回避。 表5 主要經濟體加息情況 (二)股指期貨推出預期將進一步加強 股指期貨的準備工作已經進入尾聲,正式交易應該為期不遠了。其推出對于滬深300指數的影響我們在上期季度報告中已經有所闡述,即股指期貨本身對于現貨市場沒有直接漲跌作用,但在其推出前對于權重股的關注將使指數出現一定幅度強勢,而在推出初期整個運行機制的過渡性將使市場各參與方謹慎操作,因此在股指期貨推出前后的短期時間內,滬深300指數進行調整是合理選擇。 (三)QDII全面推行將引發市場結構性調整 中國證監會于6月21日發布《合格境內機構投資者境外證券投資管理試行辦法》及相關通知,并于7月5日起試行。 QDII的推行將使國內的資金獲得合法的、通暢的境外金融產品投資通道,加大境內外金融市場之間的聯系,對于目前境內的A股市場的最大影響莫過于促發市場進入結構性調整周期,將引發目前由資金推動的中國股票市場進入一次整體價值梳理和回歸過程,這是二季度內突發的政策因素,將對滬深300指數在三季度乃至更長時間里產生重要影響。 五、、指數運行預測 影響指數運行的長期因素主要是宏觀經濟,但由于存在股指期貨推出的預期,加上股指期貨對于現貨指數的重要影響,因此滬深300指數在三季度的走勢還受到股指期貨推出的影響。 經過上文對指數運行背景的分析,我們認為,宏觀經濟和制度安排上很難支持目前指數在三季度再度出現大漲。而股指期貨的正式交易以及近期開始實施的QDII制度引發的機構投資者資金分流效應等因素卻很可能誘發中國股票市場的結構性調整。 因此,滬深300指數在三季度的走勢可能具有以下幾個要點: 預計三季度滬深300指數主要波動區間在3000-4500點; 如果股指期貨推出前指數已經出現較大幅度的調整,如指數位于3000-3500區間并處于下降通道,則推出后指數將可能出現較強反彈;如位于3000-3500區間并呈觸底反彈,則推出后指數將出現更持久的反彈行情,并可能形成有效的中期底部。 如果股指期貨推出前指數依舊維持高位整理格局,如位于4000-4500區間并處于振蕩攀升,則推出后指數將可能出現大幅調整;如位于4000-4500區間并處于下降通道,則推出后指數將延續并確認較大級別調整趨勢成立。 如果股指期貨推出前指數依舊維持箱體整理,如位于3500-4000區間,無論處于寬幅振蕩態勢還是處于縮量橫盤態勢,推出后指數都將出現中期的方向性選擇,其間宏觀經濟的表現也將發揮重要作用。 長城偉業期貨公司衍生品部研究員 周志強

【發表評論】

|

||||||||||||||