不支持Flash

|

|

|

|

股指二季度回顧:股指期貨推出面臨市場新格局(4)http://www.sina.com.cn 2007年07月16日 00:24 長城偉業

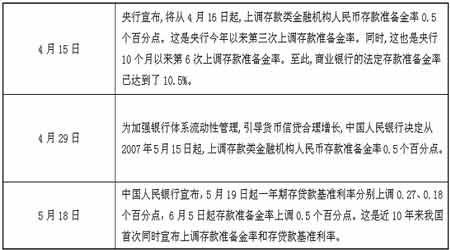

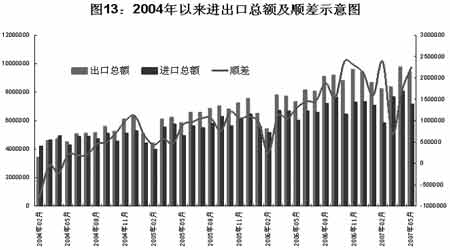

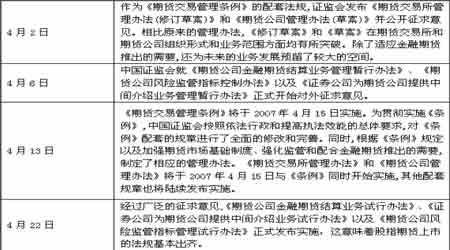

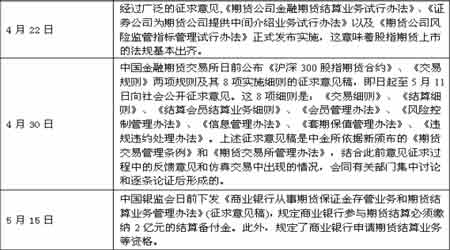

表2 二季度主要退稅政策變動 對于順差的解決辦法,在上期報告中已經有所闡述,即通過“限制出口,鼓勵進口”的政策實施,使出口結構性減少同時增加進口,才有可能改善。 從二季度情況來看,國內關于出口退稅政策不斷在修改(見表2),以達到放緩出口增長的目的。但進口方面,,比如美國高科技產品等依舊沒有進展,美國新的對華高科技出口管制從6月19日起開始執行。根據管制清單規定,航空發動機、先進導航系統、激光器、水下攝像機及推進器等20個大類的美國高科技產品不得對中國出口。以2001年至2006年占中國高科技進口產品總額中的比例為例,2001年美國對華高科技產品出口占當年中國高科技產品進口總額的18.3%,而這一比例到2006年降到9.1%。 在增加進口的努力沒有取得實質突破前,未來一段時間內對出口商品的結構性調整可能成為緩解順差持續擴大的主要政策手段。 綜合來看,二季度宏觀經濟已經逐步進入調整期,只是政策落實到微觀經濟中還需要一個過程,因此其對股票市場的影響更多停留在宏觀層面。 (三)股指期貨沒有正式推出,因此原先預期中的不確定性等因素沒有影響到滬深300指數的運行 但二季度內股指期貨相關配套措施的準備還是有了很多實質性的進展(見表3),為正式交易推出作好了制度上的鋪墊。 表3 二季度股指期貨準備工作相關信息 (四)滬深300指數成份股平均業績維持增長格局,動態估值仍屬于相對合理 如圖14和圖15中所顯示,目前滬深300指數的市盈率和市凈率維持在各主要A股指數的下區間,略高于上證180指數。以市盈率為例,自2007年初至6月內一直維持在40倍左右波動,而同期滬深300指數漲幅達到112%左右,顯示了成份股的動態業績增長能跟上指數的上漲步伐,動態估值相對合理。

【發表評論】

|

||||||||||||||