中國基金報(bào)記者 方麗 實(shí)習(xí)生 王佳霖

貨幣基金成為市場(chǎng)關(guān)注較低,這類產(chǎn)品收益率正呈節(jié)節(jié)下滑狀態(tài),目前全面進(jìn)入“1時(shí)代”。

最新數(shù)據(jù)顯示,6月10日,目前全部納入統(tǒng)計(jì)貨幣基金平均7日年化收益率僅為1.71%的水平,更有157只貨幣基金的7日年化收益率不足1.5%。其實(shí)自4月份以來貨幣基金收益率就進(jìn)入“1%區(qū)間”。

不少貨幣基金經(jīng)理認(rèn)為,今年貨幣基金收益率的走低,和貨幣市場(chǎng)的資金利率維持低位,以及低風(fēng)險(xiǎn)產(chǎn)品受到資金追捧有關(guān)。因此,近期短債基金、同業(yè)存單基金備受市場(chǎng)關(guān)注,成為貨幣基金的替代品。

更有人士提醒,在經(jīng)濟(jì)下行以及貨幣政策處于降準(zhǔn)降息通道中的背景下,市場(chǎng)流動(dòng)性充裕,安全資產(chǎn)荒,貨幣基金收益率下行是正常現(xiàn)象。貨幣基金的收益率一般以在1.5%到3.0%的區(qū)間內(nèi)波動(dòng)為主,未來幾年貨基收益率的差異應(yīng)該不會(huì)太大。

貨幣基金收益率進(jìn)入“1時(shí)代”

備受市場(chǎng)關(guān)注的貨幣基金收益率正進(jìn)入“1時(shí)代”,今年以來呈現(xiàn)出逐步下滑的狀態(tài)。

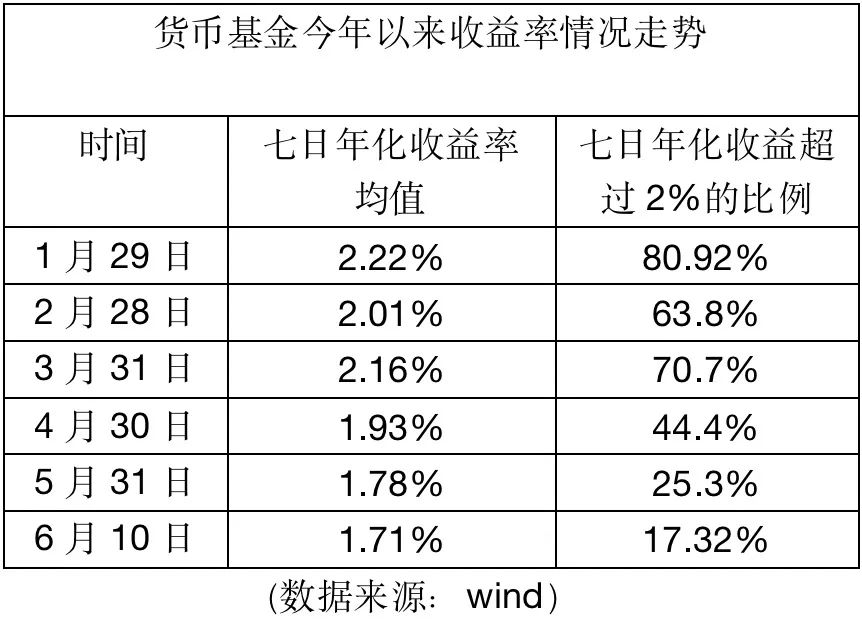

WIND資訊數(shù)據(jù)顯示,6月10日,納入統(tǒng)計(jì)的716只貨幣基金(證監(jiān)會(huì)基金分類標(biāo)準(zhǔn),各類型分開算)算術(shù)平均7日年化收益率達(dá)到1.71%的水平,其中有6只產(chǎn)品7年年化收益率超過3%。不過,有157只貨幣基金的7日年化收益率低于1.5%,屬于收益率較低的狀態(tài)。

從今年以來貨幣基金收益水平看,逐月下滑。數(shù)據(jù)顯示,今年貨幣基金整體收益率整體進(jìn)入下降通道,去年底貨幣基金7日年化收益率為2.43%,1月、2月、3月底的7日年化收益率算術(shù)平均為2.22%、2.01%、2.16%。

自4月份以來貨幣基金7日年化收益率就進(jìn)入“1%”區(qū)間。數(shù)據(jù)顯示,4月、5月底的7日年化收益率平均值為1.93%、1.78%。顯然,目前貨幣基金收益率正處于持續(xù)下行狀態(tài)。

這一走勢(shì)從余額寶的收益率區(qū)間也可以看出來,6月10的七日年化收益率僅為1.67%,是從今年1月6日最高2.175%基本呈現(xiàn)波動(dòng)下行的狀態(tài),尤其是進(jìn)入4月底以來7日年化收益率持續(xù)下行狀態(tài)。

實(shí)際上,天弘余額寶2013年推出時(shí),收益率一度超過6%,2017年以來,從4%、3%、2.5%、2.3%、2%等一路下跌,尤其是在2020年的4月至6月間7日年化收益率基本處于“1%”區(qū)間,最低甚至達(dá)到1.311%的收益水平,而此次是經(jīng)歷一輪回歸“2%”區(qū)間之后,再一次進(jìn)入“1%”區(qū)間。

談及目前貨幣基金收益率下滑至“1時(shí)代”的原因,博時(shí)基金董事總經(jīng)理兼固定收益投資二部投資總監(jiān)、基金經(jīng)理魏楨直接表示, 一是今年貨幣市場(chǎng)的資金利率維持低位,貨幣基金再投資收益率較去年大幅下行;二是今年權(quán)益市場(chǎng)調(diào)整較大,投資者的風(fēng)險(xiǎn)偏好比較弱,整個(gè)貨幣基金受到比較大的追捧,產(chǎn)品收益率和整體現(xiàn)金管理類理財(cái)收益率都比較低。

而光大保德信固收低風(fēng)險(xiǎn)投資部聯(lián)席總監(jiān)沈榮也有類似觀點(diǎn),主要是為了應(yīng)對(duì)疫情穩(wěn)住經(jīng)濟(jì),央行采用了相對(duì)寬松的貨幣政策,銀行間回購利率和同業(yè)存單利率較年初明顯下行。貨幣基金剩余期限較短,隨著前期配置的高收益資產(chǎn)不斷到期,收益率也面臨著逐步下滑。

富榮基金固定收益部總經(jīng)理助理王丹表示,貨幣基金收益率下滑背后的根本原因還是在于當(dāng)前宏觀經(jīng)濟(jì)基本面表現(xiàn)仍相對(duì)較弱,實(shí)體經(jīng)濟(jì)需求提振不足;同時(shí),負(fù)債端資金利率持續(xù)保持在利率中樞相對(duì)略低的水平震蕩,在這些因素的共同帶動(dòng)下,債券市場(chǎng)收益率持續(xù)下行,貨幣基金收益率伴隨著債券市場(chǎng)整體收益的下行出現(xiàn)下滑,再次進(jìn)入“1時(shí)代”。

此外,長(zhǎng)城基金固定收益投資部總經(jīng)理鄒德立更是直言,在經(jīng)濟(jì)下行以及貨幣政策處于降準(zhǔn)降息通道中的背景下,市場(chǎng)流動(dòng)性充裕,安全資產(chǎn)荒,貨幣基金收益率下行是正常現(xiàn)象。貨幣基金的收益率一般以在1.5%到3.0%的區(qū)間內(nèi)波動(dòng)為主,未來幾年貨基收益率的差異應(yīng)該不會(huì)太大。貨幣基金屬于投資理財(cái)中的現(xiàn)金理財(cái)工具,不應(yīng)在其收益率上期望過高。

未來貨幣基金收益有望企穩(wěn)回升

雖然貨幣基金收益率在下滑,但因2022年市場(chǎng)震蕩下跌,投資者避險(xiǎn)情緒升溫,貨幣基金備受市場(chǎng)追捧,規(guī)模節(jié)節(jié)攀升。基金業(yè)協(xié)會(huì)數(shù)據(jù)顯示,截至4月底,目前公募基金資產(chǎn)凈值合計(jì)達(dá)到25.52萬億,其中貨幣市場(chǎng)基金規(guī)模達(dá)到了10.84萬億元,占比42.51%,同時(shí)較去年底的9.47萬億一口氣增長(zhǎng)了差不多1.37萬億。

在貨幣基金規(guī)模節(jié)節(jié)攀升的背景下,這類產(chǎn)品處于 “1%”時(shí)代,后續(xù)收益率該如何走?不少人士認(rèn)為下半年貨幣基金收益率有望企穩(wěn)回升,不過整體收益率差異不會(huì)太大。

長(zhǎng)城基金固定收益投資部總經(jīng)理鄒德立表示,半年末在央行呵護(hù)下會(huì)相對(duì)平穩(wěn);今年下半年,隨著經(jīng)濟(jì)逐步復(fù)蘇,貨幣基金的收益有望企穩(wěn)并逐步回升,預(yù)計(jì)三季度可能是一個(gè)企穩(wěn)的過程,四季度和明年比較可能有輕微回升。

“后續(xù)貨幣基金或?qū)?huì)經(jīng)歷一個(gè)逐漸觸底反彈,然后緩慢上升的過程。”光大保德信固收低風(fēng)險(xiǎn)投資部聯(lián)席總監(jiān)沈榮也表示,半年末時(shí)間點(diǎn),市場(chǎng)對(duì)資金面還是會(huì)存在一定擔(dān)憂,疊加銀行存單到期也比較大,短端資產(chǎn)價(jià)格有望有所上行,對(duì)于貨幣基金是個(gè)比較好的配置時(shí)點(diǎn)。

富榮基金固定收益部總經(jīng)理助理王丹表示,在經(jīng)濟(jì)基本面全面企穩(wěn)恢復(fù)以前,貨幣政策預(yù)計(jì)將持續(xù)保持當(dāng)前寬松適度的局面。貨幣基金因?yàn)橹饕顿Y于短久期固定收益類資產(chǎn),這類資產(chǎn)受貨幣政策影響較為明顯,故而階段性地看,預(yù)計(jì)貨幣基金短期內(nèi)收益率中樞可能仍難以大幅抬升。

王丹認(rèn)為,進(jìn)入下半年后,尤其是四季度如果我們觀察到經(jīng)濟(jì)基本面出現(xiàn)明顯恢復(fù),貨幣政策也從當(dāng)前中性略偏寬松逐漸回歸到更為中性適度的水平,屆時(shí)貨幣基金中樞利率可能會(huì)出現(xiàn)一定明顯抬升,在此之前預(yù)計(jì)貨幣基金仍將保持在中樞利率略偏低的水平震蕩為主。

王丹還表示,按照歷史經(jīng)驗(yàn)推演,一般半年末、年末時(shí)點(diǎn),資金利率相較于其他月末、季末時(shí)點(diǎn)抬升幅度會(huì)更為明顯。從機(jī)構(gòu)行為上看,臨近半年末、年末時(shí)點(diǎn),金融機(jī)構(gòu)客戶、零售客戶贖回貨幣基金的現(xiàn)象也較普遍,這時(shí)一般貨幣基金多會(huì)遭遇凈贖回,資金回流至銀行體系。另外,今年6月中下旬可能還會(huì)面臨債券供給放量、復(fù)工復(fù)產(chǎn)下經(jīng)濟(jì)反彈、通脹預(yù)期、債券市場(chǎng)止盈情緒等諸多因素影響,對(duì)貨幣基金來說,組合內(nèi)外部流動(dòng)性都可能面臨短期收緊預(yù)期。在這一階段,一般的組合收益率可能會(huì)伴隨債券市場(chǎng)和資金利率的抬升而適時(shí)適度波動(dòng)。

不過,博時(shí)基金董事總經(jīng)理兼固定收益投資二部投資總監(jiān)、基金經(jīng)理魏楨則認(rèn)為,在流動(dòng)性合理充裕的環(huán)境下,預(yù)計(jì)貨幣基金收益率仍有下降空間。若6月底資金面季節(jié)性收緊,貨幣基金收益有小幅回升的可能性。6月政府債券供給壓力較大,信貸改善狀況與財(cái)政收支狀況也會(huì)成為半年末資金面的擾動(dòng)因素。最終資金面的松緊仍是看6月央行的流動(dòng)性投放方式與力度。

短期流動(dòng)性仍保持充裕偏高水平

降準(zhǔn)預(yù)期已然存在

談及未來的貨幣政策,長(zhǎng)城基金固定收益投資部總經(jīng)理鄒德立表示,眾所周知,半年末銀行會(huì)面臨MPA考核,會(huì)對(duì)市場(chǎng)流動(dòng)性造成一定沖擊,為維持市場(chǎng)流動(dòng)性需要注入資金。預(yù)計(jì)未來一到兩個(gè)月,會(huì)有更多的地方債和特別國債之類的債券發(fā)行,增加債券供給量,也需要央行對(duì)沖市場(chǎng)的流動(dòng)性。

“因此,至少未來兩個(gè)季度銀行間的流動(dòng)性需要保持充裕偏高的水平,未來的降準(zhǔn)預(yù)期依然存在。” 鄒德立表示,整個(gè)中國的貸款利率依然中性偏高,貸款基準(zhǔn)利率過去下降依然不夠多,在疫情環(huán)境下眾多企業(yè)運(yùn)行艱難,未來預(yù)計(jì)至少還有一次以上的降息空間,不管是LPR還是MLF,未來都有下降空間。

鄒德立預(yù)計(jì),債券市場(chǎng)行情方面,由于流動(dòng)性寬裕,資產(chǎn)荒的局面依然會(huì)存在,短端債券收益率比較低,要堅(jiān)持票息為王的策略,長(zhǎng)端債券存在波段操作的機(jī)會(huì),但是隨著三四季度經(jīng)濟(jì)的復(fù)蘇,長(zhǎng)端債券的風(fēng)險(xiǎn)會(huì)逐步體現(xiàn),中短期債券配置價(jià)值將會(huì)進(jìn)一步體現(xiàn)。

而博時(shí)基金董事總經(jīng)理兼固定收益投資二部投資總監(jiān)、基金經(jīng)理魏楨表示,對(duì)貨幣政策走向判斷仍是維持穩(wěn)中偏松的基調(diào)。我國經(jīng)濟(jì)長(zhǎng)期向好的基本方向沒有改變,但當(dāng)前經(jīng)濟(jì)下行壓力較大,貨幣政策將加大對(duì)實(shí)體經(jīng)濟(jì)支持力度,發(fā)揮好總量和結(jié)構(gòu)雙重功能,用好用足各種政策工具,保持流動(dòng)合理充裕,穩(wěn)市場(chǎng)主體保就業(yè),穩(wěn)住宏觀經(jīng)濟(jì)大盤。6月地方債發(fā)行放量疊加半年末因素?cái)_動(dòng),資金利率已較5月抬升10BP,后續(xù)資金利率仍有可能小幅上行,逐步向利率走廊中樞回歸,但整體仍維持寬松格局,短期內(nèi)無需過度擔(dān)憂資金面。

“疫情平息+政策發(fā)力之下,5月制造業(yè)PMI數(shù)據(jù)回升到49.6,后續(xù)經(jīng)濟(jì)回升方向相對(duì)確定。但與2020年疫情后的復(fù)蘇相比,相對(duì)于當(dāng)時(shí)房地產(chǎn)和出口非常明顯的拉動(dòng)效果,本輪復(fù)蘇主要的抓手還是基建,所以經(jīng)濟(jì)呈現(xiàn)U型反彈的可能性較大。” 光大保德信固收低風(fēng)險(xiǎn)投資部聯(lián)席總監(jiān)沈榮認(rèn)為,從而也還需要貨幣政策繼續(xù)保駕護(hù)航,不會(huì)很快退出。后續(xù)資金面大概率還是會(huì)繼續(xù)寬松,即使邊際收緊,幅度過于劇烈的可能性相對(duì)較小。

富榮基金固定收益部總經(jīng)理助理王丹則表示,對(duì)未來貨幣政策走向,當(dāng)前我的看法相對(duì)市場(chǎng)水平可能會(huì)更積極一些,目前基本面表現(xiàn)仍相對(duì)較弱,整體處于經(jīng)濟(jì)政策強(qiáng)刺激階段。在這一階段,貨幣政策考量中對(duì)穩(wěn)經(jīng)濟(jì)的權(quán)重會(huì)更多一些,保持經(jīng)濟(jì)平穩(wěn)運(yùn)行是相對(duì)更重要的事情。因此階段性地,當(dāng)前貨幣政策很難大幅明顯收緊,我們也都能看到從今年二季度以來,央行對(duì)貨幣政策的表態(tài)也都是偏積極的。

王丹認(rèn)為,當(dāng)把目光放得更為長(zhǎng)遠(yuǎn)一些,也不能忽視央行在疫情這三年中,對(duì)于貨幣政策的考量是在不斷微調(diào)的,從最開始的逆周期調(diào)節(jié)到近期的跨周期調(diào)節(jié),說明央行早已在考慮疫情后的貨幣政策安排,同時(shí)也保持了一定相機(jī)抉擇的靈活性。

王丹進(jìn)一步表示,在這個(gè)過程中,貨幣政策預(yù)計(jì)還是會(huì)根據(jù)內(nèi)外部經(jīng)濟(jì)環(huán)境、基本面恢復(fù)情況等多方面動(dòng)態(tài)調(diào)整,目前并不算是資金面最為寬松的時(shí)刻,我更傾向于認(rèn)為當(dāng)前更多是一個(gè)階段的概念。在這個(gè)階段資金面處于持續(xù)寬松的狀態(tài),資金的可得性和穩(wěn)定性都相對(duì)較好,但是利率絕對(duì)水平并不會(huì)特別極端化,更多是保持在一個(gè)相較于中樞利率略低的水平。

短債產(chǎn)品、同存基金或成貨基金“替代品”

在貨幣基金收益率進(jìn)入“1時(shí)代”下,不少投資人士認(rèn)為短債產(chǎn)品、同存基金可以成為貨幣基金的替代品,而這些低風(fēng)險(xiǎn)產(chǎn)品也成為近期新基金發(fā)行市場(chǎng)的“爆點(diǎn)”。

博時(shí)基金董事總經(jīng)理兼固定收益投資二部投資總監(jiān)魏楨表示,短債產(chǎn)品與短久期利率指數(shù)產(chǎn)品可以成為替代品。短債產(chǎn)品相對(duì)貨基有一定的收益優(yōu)勢(shì),較中長(zhǎng)期純債產(chǎn)品久期短波動(dòng)小,久期風(fēng)險(xiǎn)可控。短久期利率債指數(shù)產(chǎn)品無信用風(fēng)險(xiǎn),波動(dòng)較小,回撤可控,流動(dòng)性好,收益也較貨基高。

“存單指數(shù)基金、短債類基金,都對(duì)貨幣基金產(chǎn)品形成了有效的補(bǔ)充。”光大保德信固收低風(fēng)險(xiǎn)投資部聯(lián)席總監(jiān)沈榮也表示,通常來說,存單基金的投資范圍主要為高評(píng)級(jí)同業(yè)存單,流動(dòng)性相對(duì)較高,但久期限制比普通債券型基金更少,在承擔(dān)有限風(fēng)險(xiǎn)的同時(shí),能有望實(shí)現(xiàn)比貨幣基金更高的收益。短債類基金也類似,還可以在信用挖掘維度力爭(zhēng)獲取一些額外收益。但這兩類產(chǎn)品都要注意控制好凈值波動(dòng)風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn)。

而長(zhǎng)城基金固定收益投資部總經(jīng)理鄒德立表示,在目前市場(chǎng)缺乏有效投資渠道的情況下,多數(shù)投資者還是應(yīng)該以保證安全和流動(dòng)性為主,在此情況下,中短債基金這類退可守、進(jìn)可攻,防守與進(jìn)攻兼?zhèn)洌L(fēng)險(xiǎn)相對(duì)可控的產(chǎn)品,會(huì)是不錯(cuò)選擇。

不過,富榮基金固定收益部總經(jīng)理助理王丹認(rèn)為,“1%”時(shí)代并不代表貨幣基金就此失去了吸引力,相較于其他類基金產(chǎn)品,貨幣基金凈值波動(dòng)風(fēng)險(xiǎn)較低,預(yù)期收益相對(duì)穩(wěn)定,投資安全性較高,流動(dòng)性較便利等方面的優(yōu)勢(shì)依然明顯,是一款很好的低風(fēng)險(xiǎn)固定收益類投資產(chǎn)品。

王丹認(rèn)為,確實(shí)從絕對(duì)收益水平出發(fā),當(dāng)前貨幣基金的收益吸引力出現(xiàn)明顯降低,“個(gè)人會(huì)更傾向于做一個(gè)‘一籃子組合’的概念,資產(chǎn)中一定比例投資于權(quán)益資產(chǎn)、一定比例在中長(zhǎng)期債券類資產(chǎn)、一定比例在貨幣基金等高流動(dòng)性資產(chǎn)中。”

而近期短債基金、同存基金成為行業(yè)關(guān)注焦點(diǎn)。以同存指數(shù)基金為例,最近一個(gè)月發(fā)行頻出爆款,廣發(fā)、平安、國泰、嘉實(shí)、匯添富、招商、景順長(zhǎng)城、華夏等八家基金公司旗下同業(yè)存單基金都差不多募集到“百億”上限,銀華、博時(shí)、中歐等募集規(guī)模也超過50億。

風(fēng)險(xiǎn)較低、流動(dòng)性高的短債基金,也成為理財(cái)市場(chǎng)的“新寵”。Wind數(shù)據(jù)顯示,截至5月31日,基金公司今年共發(fā)行了32只短期純債型基金(以基金成立日為統(tǒng)計(jì)口徑,只顯示初始基金),而2020年、2021年同期,這類產(chǎn)品分別只有17只和6只。Wind數(shù)據(jù)顯示,短期純債型基金的規(guī)模從去年末的3284.6億元大幅攀升至今年5月末的6032.19億元。

業(yè)內(nèi)人士表示,A股市場(chǎng)表現(xiàn)不好,投資者風(fēng)險(xiǎn)偏好直線下滑,市場(chǎng)上的閑置資金無處可去,部分銷售渠道也在有意引導(dǎo)部分資金流入低風(fēng)險(xiǎn)的產(chǎn)品之中,預(yù)計(jì)這類低風(fēng)險(xiǎn)產(chǎn)品在近期還將持續(xù)火熱。

編輯:?jiǎn)桃?/p>

責(zé)任編輯:馮體煒

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)