股市瞬息萬(wàn)變,投資難以決策?來(lái)#A股參謀部#超話聊一聊,[點(diǎn)擊進(jìn)入超話]

1 什么指標(biāo)能更有效判斷人口流動(dòng)趨勢(shì)?

1.1 非普查年份常住人口存在統(tǒng)計(jì)偏差、數(shù)據(jù)缺失

常住人口變化可直接反映人口流動(dòng),但在非普查年份存在統(tǒng)計(jì)偏差、數(shù)據(jù)缺失問(wèn)題。常住人口一般指實(shí)際居住當(dāng)?shù)匕肽昙耙陨系娜丝凇?鄢錾劳龅淖匀辉鲩L(zhǎng)后,常住人口增長(zhǎng)反映人口流入流出的機(jī)械增長(zhǎng)。

中國(guó)年末常住人口是由統(tǒng)計(jì)局基于每年11月1日零時(shí)的人口調(diào)查或人口普查統(tǒng)計(jì)的時(shí)點(diǎn)常住人口推算值。其中,尾數(shù)逢0的年份依據(jù)人口普查,迄今已分別在分別于1953年、1964年、1982年、1990年、2000年和2010年開(kāi)展六次,數(shù)據(jù)比較準(zhǔn)確,但仍存在漏登,比如2000年、2010年人口普查漏登率分別為1.81%、0.12%。尾數(shù)逢5的年份依據(jù)1%人口抽樣調(diào)查,俗稱“小普查”,數(shù)據(jù)相對(duì)準(zhǔn)確;其他年份依據(jù)約1‰的人口變動(dòng)情況抽樣調(diào)查,數(shù)據(jù)偏差相對(duì)較大,一些地區(qū)會(huì)根據(jù)小普查和人口普查數(shù)據(jù)對(duì)中間的非普查年份數(shù)據(jù)進(jìn)行調(diào)整。比如,根據(jù)《北京市統(tǒng)計(jì)年鑒2011》,2010年北京市常住人口增量達(dá)207萬(wàn),遠(yuǎn)高于2006-2009年54萬(wàn)的年均增量;但《北京市統(tǒng)計(jì)年鑒2012》則將2006-2009年年均增量上調(diào)至81萬(wàn),2010年常住人口增量下調(diào)至102萬(wàn)。并且,為提高數(shù)據(jù)準(zhǔn)確性,部分地區(qū)開(kāi)始提高對(duì)非普查年份的抽樣比例,比如北京、上海在2015年小普查時(shí)采取3%抽樣,北京在非普查年份采取3‰抽樣。

由于抽樣比例、數(shù)據(jù)調(diào)整及協(xié)調(diào)等問(wèn)題,地區(qū)常住人口加總可能會(huì)與上級(jí)行政單位公布的常住人口有一定出入。比如,因全國(guó)總?cè)丝诎ìF(xiàn)役軍人數(shù)和難以確定常住地的人口,一般會(huì)大于分省人口之和,但差額逐年縮小,2018年甚至比分省人口之和少115萬(wàn);2005-2010年末各省年末常住人口加總平均低于全國(guó)人口近1842萬(wàn),2011-2017年平均低約462萬(wàn)。《內(nèi)蒙古統(tǒng)計(jì)年鑒2018》公布的常住人口數(shù)據(jù)問(wèn)題較多,市轄區(qū)數(shù)據(jù)與縣數(shù)據(jù)加總明顯不等于全市。鄭州市統(tǒng)計(jì)局公布2017年市區(qū)常住人口為506萬(wàn)人,但依據(jù)《河南省統(tǒng)計(jì)年鑒2018》統(tǒng)計(jì)2017年鄭州市市轄區(qū)常住人口加總為482.2萬(wàn)。

非普查年份常住人口數(shù)據(jù)存在一定缺失,比如2017年全國(guó)地級(jí)、縣級(jí)行政單位的常住人口數(shù)據(jù)缺失率分別為10%、21%。2017年,在全國(guó)338個(gè)地級(jí)行政單位中,有34個(gè)未公布常住人口數(shù)據(jù),占比10.1%;在2177個(gè)地級(jí)市市轄區(qū)、縣級(jí)市、縣(已合并地級(jí)市市轄區(qū),未合并前全國(guó)有2851個(gè)縣級(jí)單位)中,有453個(gè)未公布常住人口數(shù)據(jù),占比20.8%。從地域看,2017年數(shù)據(jù)缺失地區(qū)主要為黑龍江、吉林、遼寧、新疆、青海、西藏等省份的多數(shù)地區(qū),和山東、江西等省份的部分地區(qū)。

地方政府不公布常住人口存在兩種可能:一是地方政府認(rèn)為基于1‰抽樣樣本估計(jì)的常住人口準(zhǔn)確性較低,無(wú)公布必要。二是當(dāng)常住人口減少或低于自然增長(zhǎng)率時(shí),一些地方政府可能擔(dān)心對(duì)經(jīng)濟(jì)社會(huì)產(chǎn)生不利影響而不愿意公布。在常住人口減少或低于自然增長(zhǎng)率時(shí),如確需公布常住人口數(shù)據(jù),一些地方甚至可能存在調(diào)整抽樣樣本及抽樣比例以調(diào)整常住人口結(jié)果的動(dòng)機(jī),盡管當(dāng)前統(tǒng)計(jì)作假被嚴(yán)厲防范和懲治,但調(diào)整抽樣樣本、抽樣比例偏技術(shù),存在模糊地帶。

1.2 戶籍人口、小學(xué)生數(shù)可輔助深化判斷人口流動(dòng)趨勢(shì)

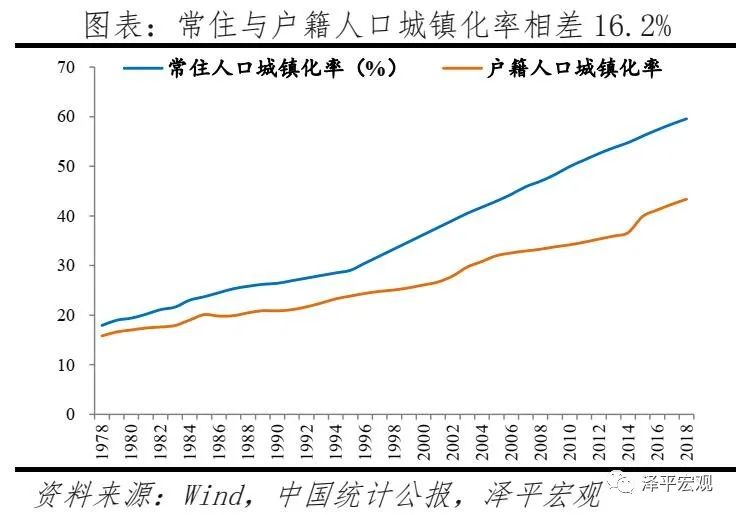

1)戶籍人口來(lái)自公安部門(mén),比較準(zhǔn)確,雖不直接反映人口流動(dòng),但仍可間接推斷部分情況。戶籍人口是指在某地公安戶籍管理部門(mén)登記常住戶口的人口,不管是否外出和外出時(shí)間長(zhǎng)短。1949年后,中國(guó)逐漸形成了當(dāng)前戶籍管理制度,1958年《戶口登記條例》明確將城鄉(xiāng)居民區(qū)分為“農(nóng)業(yè)戶口”和“非農(nóng)業(yè)戶口”兩種不同戶籍,并逐漸與地區(qū)糧食供應(yīng)、教育、醫(yī)療、住房、就業(yè)等經(jīng)濟(jì)社會(huì)資源掛鉤,由此控制了人口自由遷徙。1978年末改革開(kāi)放后,特別是1990年代以來(lái),戶籍管理逐漸松動(dòng),人口開(kāi)始跨越戶籍限制大規(guī)模流動(dòng)。根據(jù)2014年《國(guó)務(wù)院關(guān)于進(jìn)一步推進(jìn)戶籍制度改革的意見(jiàn)》,當(dāng)前100萬(wàn)人以下中小城市和建制鎮(zhèn)落戶限制基本全面放開(kāi),100-500萬(wàn)人大城市落戶需一定條件,500萬(wàn)人以上特大和超大城市落戶仍被嚴(yán)格限制。2018年末,中國(guó)常住人口城鎮(zhèn)化率為59.58%,而戶籍人口城鎮(zhèn)化率僅43.37%,尚有2.26億農(nóng)民工及家屬子女未享受市民待遇,戶籍制度改革依然任重道遠(yuǎn)。

由于早期手工操作、分散管理、計(jì)劃生育管理及部分不法行為等戶籍管理問(wèn)題,多重戶口及無(wú)戶口情況一度存在,導(dǎo)致戶籍人口統(tǒng)計(jì)也存在一定偏差,但當(dāng)前已基本消除。據(jù)新華社報(bào)道,在2014-2017年戶口登記管理清理整頓工作中,全國(guó)公安機(jī)關(guān)共清理注銷(xiāo)重復(fù)戶口314.7萬(wàn)個(gè),清理因死亡、入外籍等應(yīng)銷(xiāo)未銷(xiāo)戶口578.6萬(wàn)個(gè),并為上百萬(wàn)無(wú)戶口人員辦理了戶口登記。從數(shù)據(jù)完整度看,2017年全國(guó)只有7個(gè)地級(jí)單位未公布戶籍人口,占比2.1%;考慮到地級(jí)市市轄區(qū)多存在匯總的戶籍人口數(shù)據(jù),缺戶籍人口的縣級(jí)單位僅有5個(gè),占比0.2%。但在縣級(jí)戶籍人口數(shù)據(jù)的主要來(lái)源《中國(guó)縣域統(tǒng)計(jì)年鑒》《中國(guó)城市統(tǒng)計(jì)年鑒》上,多數(shù)戶籍人口數(shù)據(jù)僅精確到萬(wàn)人,精確度不夠,且部分地區(qū)數(shù)據(jù)有誤,需謹(jǐn)慎使用。

戶籍人口間接反映人口流動(dòng)情況主要體現(xiàn)在兩個(gè)方面:一是從戶籍人口機(jī)械增長(zhǎng)情況判斷。把戶籍人口增長(zhǎng)分解為自然增長(zhǎng)和機(jī)械增長(zhǎng),當(dāng)戶籍人口增長(zhǎng)超過(guò)自然增長(zhǎng)時(shí),該地區(qū)戶籍人口面臨凈遷入;反之,則面臨戶籍凈遷出。在不考慮落戶限制的情況下,某地戶籍人口凈遷出,表明該地區(qū)缺乏吸引力,常住人口大概率面臨凈流出。比如,2001-2010年戶籍人口流出且常住人口流出的地區(qū)數(shù)占戶籍人口流出地區(qū)數(shù)的87%,2011-2015年為70%。不過(guò),戶籍人口凈流入,則不一定意味著常住人口流入,比如外來(lái)人口規(guī)模減少、常住人口凈流出,但同時(shí)外來(lái)人口中落戶增加、戶籍人口凈流入,2001-2010年、2011-2015年在戶籍人口流入情況下常住人口流入的概率分別為53.6%、40.2%。

二是通過(guò)與常住人口的比較。常住人口大幅超過(guò)戶籍人口,反映人口總體凈流入,當(dāng)前主要是東南沿海及京津地區(qū);而常住人口小于戶籍人口,反映人口總體凈流出,主要是川渝貴、湘鄂贛皖桂、冀豫、陜甘等中西部省份。但需注意,人口總體凈流入流出與邊際凈流入流出存在差別,后者依據(jù)近期變化判斷。

此外,公安戶籍部門(mén)還存在暫住人口登記,按暫住當(dāng)?shù)貢r(shí)間可分為一個(gè)月以下、一個(gè)月以上、三個(gè)月以上、六個(gè)月以上、一年以上等,但現(xiàn)實(shí)中不少外來(lái)人口并未去登記,暫住人口規(guī)模與外來(lái)人口規(guī)模差距較大。

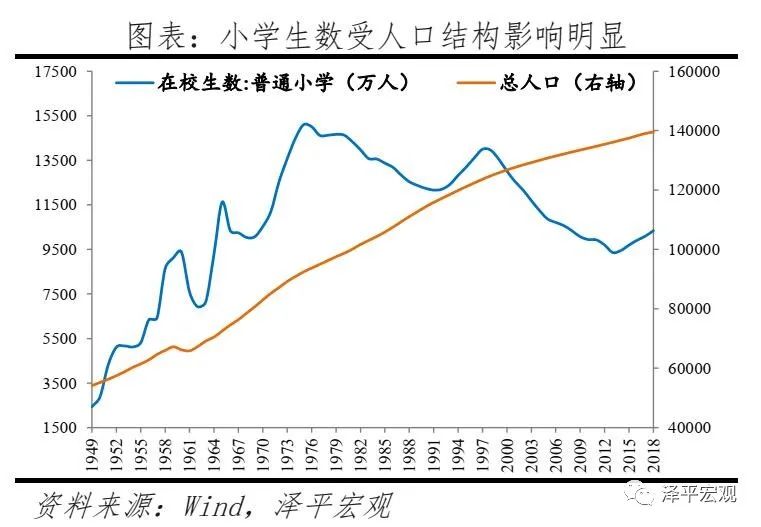

2)小學(xué)生數(shù)據(jù)來(lái)自教育部門(mén),準(zhǔn)確度較高,不僅代表著年輕人口潛力,也代表著背后的家庭,可通過(guò)地區(qū)與全國(guó)比較、城市分組大致控制人口結(jié)構(gòu)、入學(xué)政策等差異,從而對(duì)比分析人口流動(dòng)。小學(xué)生人數(shù)為教育機(jī)構(gòu)的登記上報(bào)數(shù),一般比較準(zhǔn)確。中國(guó)學(xué)齡兒童入學(xué)率先后于1987年、1994年超過(guò)97%、98%,1999年后基本在99%以上,2018年達(dá)100%。盡管部分地區(qū)可能存在為獲取義務(wù)教育補(bǔ)貼而虛假登記的動(dòng)機(jī),但比例較小。在學(xué)術(shù)研究中,小學(xué)招生數(shù)可用于修正人口普查對(duì)出生人口等低齡人口的漏登,2016年我國(guó)普通小學(xué)招生數(shù)1752.5萬(wàn)人,比6年前2010年人口普查時(shí)的出生人口多出164.5萬(wàn)人,意味著當(dāng)時(shí)0歲人口漏登率不低于9.4%。從數(shù)據(jù)完整度看,2017年全國(guó)地級(jí)行政單位中僅有2個(gè)缺失小學(xué)生數(shù)據(jù),占比0.6%:考慮到地級(jí)市轄區(qū)存在匯總的小學(xué)生數(shù)據(jù),缺失小學(xué)生數(shù)據(jù)的縣級(jí)單位僅有6個(gè),占比0.3%。

除人口流動(dòng)外,在讀小學(xué)生人數(shù)變動(dòng)也受人口結(jié)構(gòu)變化、地區(qū)入學(xué)政策及教育資源供給等影響。從人口結(jié)構(gòu)看,與1949年建國(guó)后三波嬰兒潮對(duì)應(yīng),中國(guó)小學(xué)在校生數(shù)經(jīng)歷了1960年、1975年、1997年三次高峰,此后由1997年的13995萬(wàn)逐年下降到2013年的9361萬(wàn),后觸底回升至2018年的10339萬(wàn)。該時(shí)期,全國(guó)絕大多數(shù)城市小學(xué)生數(shù)持續(xù)下滑,如北京從1994年降至2006年,上海從1993年降至2007年,因此不能簡(jiǎn)單通過(guò)數(shù)據(jù)縱向比較判斷人口流入情況。從地區(qū)入學(xué)政策及教育資源供給看,除少數(shù)大城市外,大部分地區(qū)并不嚴(yán)格限制外來(lái)人口子女入學(xué)。2013年開(kāi)始,北京、上海等超大城市出于人口控制需要,嚴(yán)格收緊外來(lái)人口子女入學(xué)政策。北京普通小學(xué)招生數(shù)2013-2016年從16.6萬(wàn)降至14.5萬(wàn),2017年回升至15.8萬(wàn)人,其中2013-2015年非京籍招生比例從45.2%降至31.7%;上海2013-2015年從18.1萬(wàn)人降至15.6萬(wàn)人,2017年回升至16.4萬(wàn)人。此外,2011-2015年北京和廣東東莞的小學(xué)生在校數(shù)年均增長(zhǎng)率均為5.4%,但這并不意味著兩座城市的人口流動(dòng)趨勢(shì)相近。北京收緊外來(lái)人口子女入學(xué)政策以嚴(yán)控人口,而東莞為發(fā)展制造業(yè)滿足了大量外來(lái)人口子女的入學(xué)需求。因此,小學(xué)生數(shù)對(duì)人口流動(dòng)的指示意義不能通過(guò)單個(gè)城市縱向比較、或城市兩兩之間橫向比較得出,可通過(guò)地區(qū)與全國(guó)比較、城市或地區(qū)分組大致控制相關(guān)差異,以研究人口趨勢(shì)。

3)對(duì)房地產(chǎn)市場(chǎng),當(dāng)某地常住人口減少或增長(zhǎng)低于自然增長(zhǎng)、但戶籍人口和小學(xué)生明顯增長(zhǎng),則該地區(qū)的購(gòu)房需求不一定下降,甚至可能會(huì)上升。其中的邏輯在于,戶籍人口的置業(yè)需求一般高于常住人口中的常住外來(lái)人口。不少常住外來(lái)人口收入較低、只是來(lái)當(dāng)?shù)貟赍X(qián),并沒(méi)有購(gòu)房能力及需求,因此常住人口增長(zhǎng)只是在個(gè)體同質(zhì)化假設(shè)下代表名義購(gòu)房需求上升。當(dāng)外來(lái)人口在當(dāng)?shù)芈鋺艋驅(qū)⒓覍僮优S遷后,真實(shí)購(gòu)房需求或?qū)⑸仙7粗裟车爻W∪丝谠鲩L(zhǎng)超過(guò)自然增長(zhǎng),也即常住人口流入時(shí),如戶籍人口和小學(xué)生都減少,該地區(qū)購(gòu)房需求也不一定必然上升。

2 中國(guó)3000個(gè)縣人口流動(dòng)格局

2.1 地區(qū)層面:中西部勞動(dòng)力回流,東部外來(lái)人口本地化,東北人口加速流出

我們?cè)凇吨袊?guó)人口大遷移:2019》中通過(guò)常住人口數(shù)據(jù)分析指出,改革開(kāi)放后中國(guó)跨省人口遷移在2010年前后經(jīng)歷了從孔雀東南飛到回流中西部的轉(zhuǎn)折,并且跨省人口遷移因中西部承接?xùn)|部地區(qū)產(chǎn)業(yè)轉(zhuǎn)移、人口老化等明顯放緩。加上戶籍人口和小學(xué)生數(shù)據(jù)后,我們將看到更為清晰、細(xì)致的人口流動(dòng)畫(huà)面。

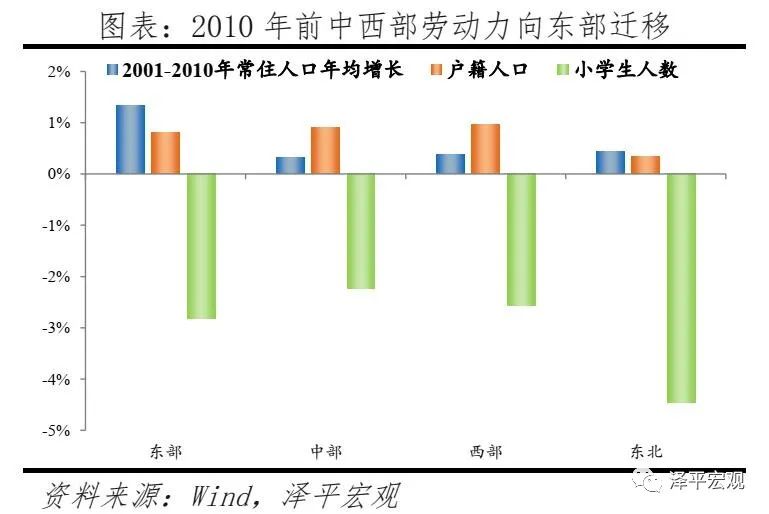

1978-2010年,從中西部遷往東部地區(qū)的人口以勞動(dòng)力為主,并且多數(shù)未遷戶籍、也未帶子女,中西部留守兒童現(xiàn)象非常明顯。改革開(kāi)放后,人口大量向經(jīng)濟(jì)率先發(fā)展的東部地區(qū)集聚,1978-2010年?yáng)|部、中部、西部、東北地區(qū)常住人口分別年均增長(zhǎng)1.39%、0.86%、0.85%、0.73%,常住人口占比分別變化4、-1.5、-1.7、-0.8個(gè)百分點(diǎn)。但東部地區(qū)戶籍人口、小學(xué)生數(shù)并未隨常住人口大幅增長(zhǎng),東部、中部、西部、東北地區(qū)戶籍人口分別年均增長(zhǎng)1.06%、1.14%、1.1%、0.69%,戶籍人口占比分別變化0.1、0.8、0.5、-1個(gè)百分點(diǎn);東部、中部、西部、東北地區(qū)小學(xué)生數(shù)分別年均增長(zhǎng)-1.12%、-1.11%、-1.03%、-2.60%,小學(xué)生數(shù)占比分別變化0.8、0.8、1.6、-3.2個(gè)百分點(diǎn)。

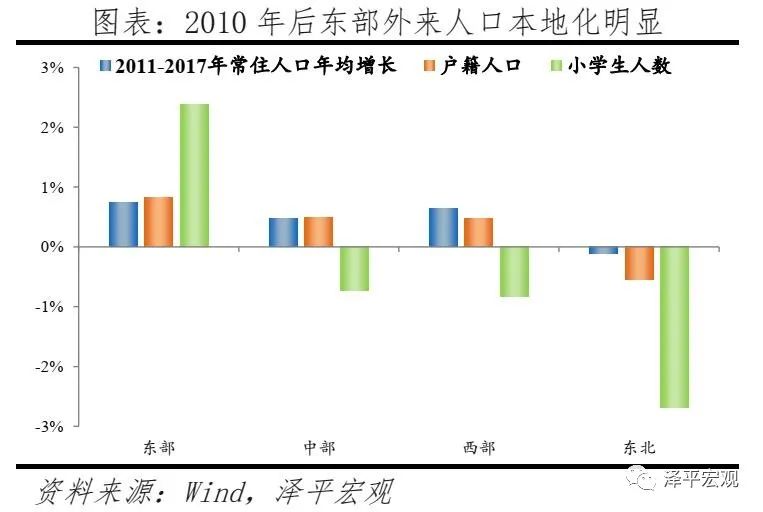

2010年左右以來(lái),部分人口回流中西部,東部地區(qū)面對(duì)用工壓力主動(dòng)推進(jìn)大學(xué)畢業(yè)生、技能人才等外來(lái)人口本地化,戶籍人口和小學(xué)生增速明顯加快,東北地區(qū)人口加速流出。2009年在長(zhǎng)三角和珠三角地區(qū)務(wù)工的外出農(nóng)民工占全國(guó)外出農(nóng)民工比例分別比上一年下降2.4%和7.6%,2009年下半年?yáng)|部沿海地區(qū)出現(xiàn)明顯的“用工荒”;2013-2017年高校畢業(yè)生在東部地區(qū)就業(yè)規(guī)模雖持續(xù)增長(zhǎng),但占比從65.7%降至56.7%(參見(jiàn)麥可思研究院《中國(guó)大學(xué)生就業(yè)報(bào)告》)。面對(duì)用工壓力,東部地區(qū)主動(dòng)深化戶籍制度改革、吸引外來(lái)人口安居樂(lè)業(yè)。2011年起以鞋服產(chǎn)業(yè)聞名全國(guó)的晉江在福建率先實(shí)行零門(mén)檻“居住證”制度,并于2013年率先實(shí)行“無(wú)房也落戶”政策。在2014年國(guó)務(wù)院要求進(jìn)一步推進(jìn)戶籍制度改革后,2015年福建宣布全面放開(kāi)除福州、平潭、廈門(mén)外地區(qū)的落戶限制;廣東宣布,除廣州深圳外,放開(kāi)直系親屬投靠,放寬大專(zhuān)以上(含大專(zhuān))學(xué)歷畢業(yè)生及技能人才、特殊專(zhuān)業(yè)人才入戶條件等。2011-2017年,東部、中部、西部、東北地區(qū)常住人口分別年均增長(zhǎng)0.74%、0.48%、0.63%、-0.1%,常住人口占比分別變化0.6、-0.1、0.2、-0.3個(gè)百分點(diǎn)。盡管東部地區(qū)常住人口增長(zhǎng)率明顯下降,但其戶籍人口和小學(xué)生增長(zhǎng)率卻不降反升。2011-2017年,東部、中部、西部、東北地區(qū)戶籍人口分別年均增長(zhǎng)0.82%、0.5%、0.48%、-0.54%,戶籍人口占比分別變化0.7、0、-0.1、-0.6個(gè)百分點(diǎn)。東部、中部、西部、東北地區(qū)小學(xué)生數(shù)分別年均增長(zhǎng)2.38%、-0.72%、-0.83%、-2.69%,小學(xué)生數(shù)占比分別變化5.2、-2、-2.2、-1個(gè)百分點(diǎn)。其中,2014-2017年?yáng)|部地區(qū)在常住人口年均增速較2011-2013年下降0.02個(gè)百分點(diǎn),但戶籍人口年均增速反而上升0.22個(gè)百分點(diǎn)。

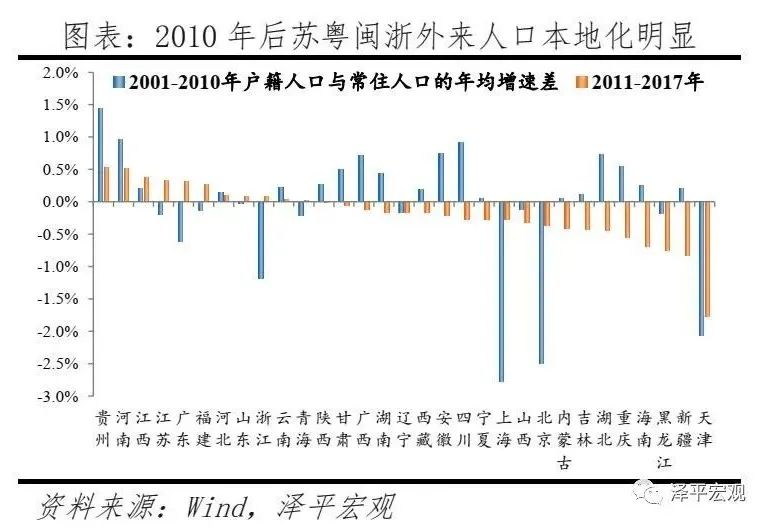

分省看,2010年后蘇粵閩浙等東部省份外來(lái)人口本地化明顯,鄂川皖湘桂等傳統(tǒng)民工輸出大省人口回流明顯,黔豫冀等傳統(tǒng)民工輸出大省也有所回流,東北三省中黑龍江人口形勢(shì)最為嚴(yán)峻。2011-2017年,戶籍人口與常住人口的年均增速差為正的有貴州、河南、江西、江蘇、廣東、福建、河北、山東、浙江、云南、青海等11個(gè)省份。其中,貴州、河南、江西、河北、云南為傳統(tǒng)農(nóng)民工輸出省份,2001-2010年戶籍人口年均增速均高于常住人口增速,2011-2017年只是延續(xù)這一態(tài)勢(shì),但戶籍人口與常住人口的年均增速差收窄表明外出勞動(dòng)力有所回流。人口回流更為明顯的則是湖北、重慶、四川、安徽、湖南、廣西等省,常住人口增長(zhǎng)于2011-2017年超過(guò)戶籍人口增長(zhǎng)。而江蘇、廣東、福建、浙江在2001-2010年戶籍人口年均增速均小于常住人口增速,表明大量吸引外來(lái)人口流入;2011-2017年戶籍人口年均增速開(kāi)始大于常住人口年均增速,表明外來(lái)人口戶籍本地化。與此同時(shí),2011-2017年江蘇、廣東、福建、浙江等東部省份的小學(xué)生數(shù)年均增速明顯高于0.2%的全國(guó)平均增速,表明大量外來(lái)人口在東部定居后逐漸隨遷子女到當(dāng)?shù)厝雽W(xué)。此外,東北三省常住人口、戶籍人口增速在2011-2017年均轉(zhuǎn)負(fù),黑龍江的小學(xué)生數(shù)增速更為全國(guó)倒數(shù)第一。

2.2 分線城市層面:一二線人口大幅流入五六線流出,勞動(dòng)力先行子女逐步隨遷

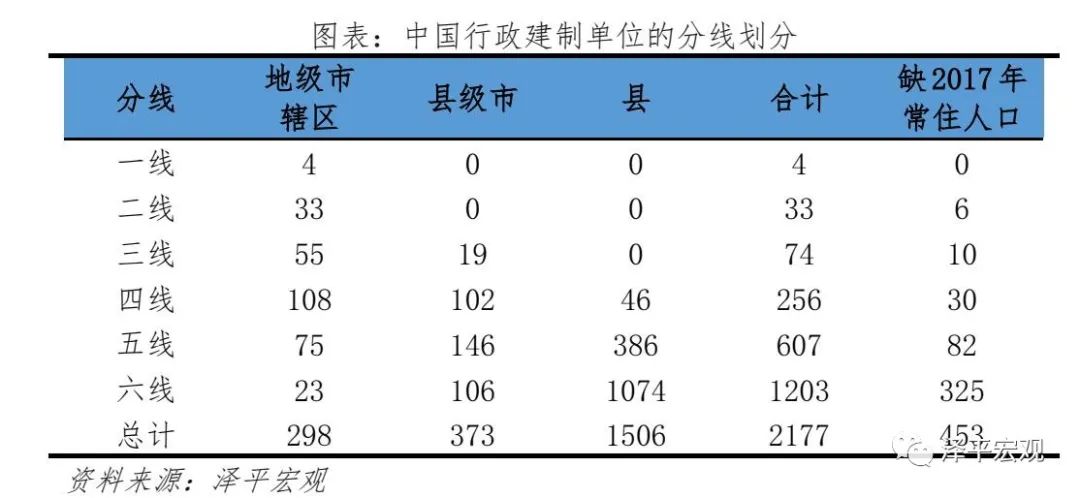

我們?cè)凇吨袊?guó)人口大遷移》中將當(dāng)前337個(gè)地級(jí)及以上行政單位劃分為一二三四線城市。為更準(zhǔn)確把握人口流動(dòng),本文以地級(jí)以上城市市轄區(qū)、縣、縣級(jí)市為基本單元,把中國(guó)內(nèi)地2850個(gè)縣級(jí)行政單位(不含福建省金門(mén)縣)進(jìn)一步細(xì)分為2177個(gè)地區(qū),并依據(jù)GDP、政治地位、常住人口等因素劃分為一二三四五六線城市。由于重慶市轄區(qū)范圍太大,我們將其特殊處理為主城九區(qū)和非主城九區(qū)市轄區(qū)兩部分,這使得地級(jí)及以上城市市轄區(qū)增加1個(gè)至298個(gè)。

其中,一線城市為北上廣深4個(gè),2017年GDP在2萬(wàn)億元以上。二線城市為多數(shù)省會(huì)城市、計(jì)劃單列市及少數(shù)發(fā)達(dá)地級(jí)市轄區(qū),共33個(gè),除部分實(shí)力稍弱、但區(qū)域中心地位突出的省會(huì)城市市轄區(qū)外,二線城市GDP多在4000億元以上。三線城市為GDP多在1100億元以上的弱小省會(huì)城市和部分較強(qiáng)的地級(jí)市轄區(qū),以及少數(shù)實(shí)力突出的縣級(jí)市,共74個(gè)。四線、五線、六線城市分別為GDP在420億元以上、160億元以上、160億元以下的其他城市,主要是較弱小的地級(jí)市轄區(qū)、縣級(jí)市及縣,個(gè)數(shù)分別為256、607、1203個(gè)。在2177個(gè)地區(qū)中,有453個(gè)未公布2017年常住人口數(shù)據(jù),占全部地區(qū)個(gè)數(shù)的20.8%;其中,新疆12個(gè)縣級(jí)市、西藏雙湖縣因缺之前年份常住人口數(shù)據(jù)而不納入分析,占比僅0.6%;其余439個(gè)地區(qū)的2000、2010、2015年常住人口均可得,缺最新數(shù)據(jù)對(duì)分析人口趨勢(shì)影響不大,僅在分析2015之后的人口趨勢(shì)時(shí)剔除。

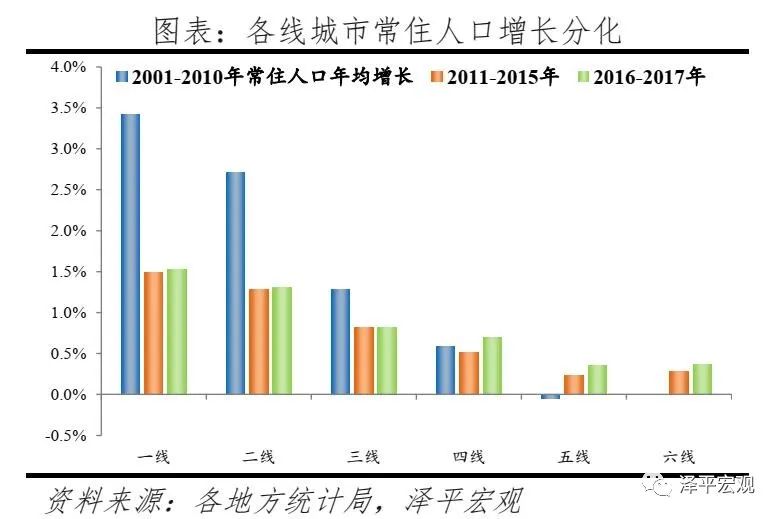

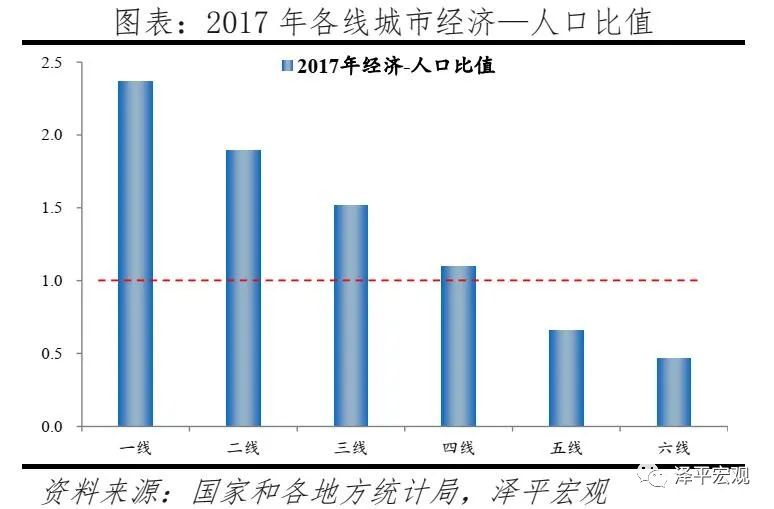

一二線城市常住人口持續(xù)大幅流入,三線稍有流入,四線基本平衡,五六線持續(xù)凈流出。從人口增長(zhǎng)看,2001-2010年,一線、二線、三線城市常住人口年均增長(zhǎng)率分別為3.4%、2.7%、1.3%,2011-2015年分別放緩至1.5%、1.3%、0.8%,2016-2017年亦保持同樣增速,人口持續(xù)流入;四線城市在上述三個(gè)時(shí)期常住人口年均增長(zhǎng)率分別為0.6%、0.5%、0.7%,人口流入流出基本平衡;以中西部地區(qū)為主體的五六線城市受益勞動(dòng)力回流,常住人口則由負(fù)增長(zhǎng)轉(zhuǎn)為正增長(zhǎng)、但仍低于自然增長(zhǎng)率,人口持續(xù)凈流出。從人口占比看,2001-2010年一、二、三線城市常住人口占比分別上升1.1、2.3、0.5個(gè)百分點(diǎn),四、五、六線城市則分別下降0.3、2.4、1.8個(gè)百分點(diǎn)(因各地區(qū)人口數(shù)據(jù)加總不等于全國(guó),合計(jì)的上升與下降占比不完全相等)。2011-2015年,一、二、三線城市常住人口占比繼續(xù)分別上升0.2、0.5、0.2個(gè)百分點(diǎn),四線占比保持不變,五、六線則分別下降0.4、0.2個(gè)百分點(diǎn)。2016-2017年,在剔除全部缺常住人口地區(qū)的情況下,一、二線城市常住人口占比分別上升0.1、0.2個(gè)百分點(diǎn),三、四線城市占比保持不變,五、六線城市均下降0.1個(gè)百分點(diǎn),表明人口流動(dòng)放緩但仍向一二線城市流入。基于人隨產(chǎn)業(yè)走、人往高處走的人口流動(dòng)邏輯,2017年一二三四五六線城市的經(jīng)濟(jì)—人口比值分別為2.4、1.9、1.5、1.1、0.7、0.5。這表明一二三線城市常住人口未來(lái)仍將持續(xù)流入,而五六線城市人口將繼續(xù)大幅流出。

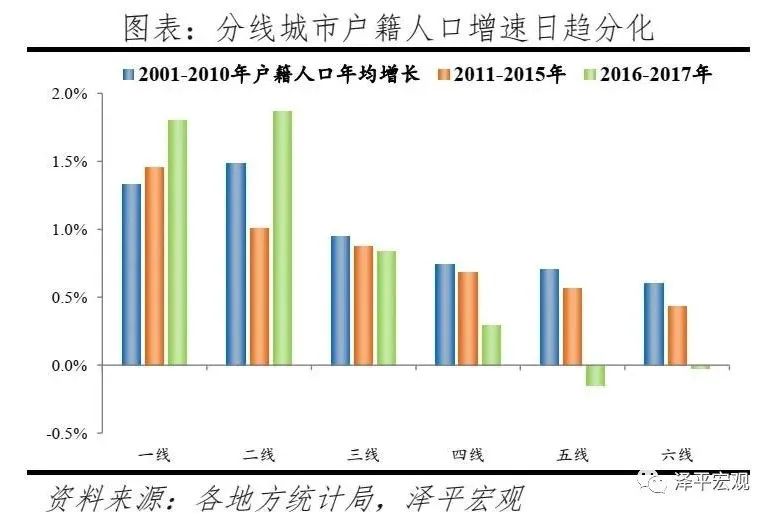

2010年后,一二三線城市外來(lái)人口日趨本地化,分線城市戶籍人口和小學(xué)生數(shù)增速的梯度分化更為明顯。2010年前,因戶籍限制,分線城市戶籍人口增速的梯度分化不如常住人口顯著,2001-2010年一二三線戶籍人口年均增速分別為1.3%、1.5%、0.9%,均大幅低于其3.4%、2.7%、1.3%的常住人口增速;其中一線城市因落戶門(mén)檻高導(dǎo)致戶籍人口增速低于二線城市。四五六線戶籍人口年均增速分別為0.7%、0.7%、0.6%,均高于其0.6%、0、0的常住人口增速,大量人口外出但遷戶較少。

在2010年后,隨著戶籍制度改革深入推進(jìn),分線城市戶籍人口增速的梯度分化顯化。2011-2015年一二線戶籍人口年均增速分別為1.45%、1%,因戶籍政策較嚴(yán),稍低于同期常住人口增速的1.5%、1.3%;而三四線城市戶籍人口年均增速分別為0.9%、0.7%,已高于同期常住人口的0.8%、0.5%。五六線戶籍人口年均增速分別為0.6%、0.4%,對(duì)應(yīng)的常住人口增速分別為0.2%、0.3%,表明戶籍人口外流仍不如常住人口顯著。2016-2017年,受城市“搶人”大戰(zhàn)的影響,一二線戶籍人口年均增速分別為1.8%、1.9%,較2011-2015年大幅提高,一線城市漲幅未超過(guò)二線城市是因京滬控人;三線城市戶籍人口年均增速為0.8%,較2011-2015年僅微弱下降;而四五六線戶籍人口年均增速分別為0.3%、-0.2%、0,較2011-2015年明顯下滑,且顯著低于對(duì)應(yīng)的常住人口增速0.7%、0.4%、0.4%,表明戶籍人口加速流出且流出速度明顯快于常住人口。

在外來(lái)人口向一二三線城市本地化的背景下,小學(xué)生增速的城市分化更為明顯。2001-2010年,在全國(guó)小學(xué)生數(shù)年均增長(zhǎng)-2.7%的背景下,一二三線城市小學(xué)生數(shù)年均增速分別為0.7%、-0.9%、-2.4%,四五六線城市小學(xué)生年均增速分別為-3.2%、-2.7%、-3.1%,分線城市最大值和最小值的差為3.9個(gè)百分點(diǎn)。而到2011-2015年,在全國(guó)小學(xué)生數(shù)年均增長(zhǎng)為-0.5%的背景下,一二三線城市小學(xué)生數(shù)年均增速分別為4.3%、3.8%、2.2%,而四五六線城市小學(xué)生年均增速分別為0.6%、-2%、-2.4%,分線城市增速最大值和最小值的差擴(kuò)大到6.7個(gè)百分點(diǎn)。2016-2017年,在全國(guó)小學(xué)生數(shù)年均增長(zhǎng)為2.1%的背景下,一二三線城市小學(xué)生數(shù)年均增速分別為2.4%、4.6%、3.3%,一線城市因房?jī)r(jià)高企、學(xué)位供需緊張等因素而增速低于二三線城市,四五六線城市小學(xué)生年均增速分別為2.6%、1.3%、0.6%。

2.3 重點(diǎn)城市:中西部核心城市人口快速增長(zhǎng)

2011-2015年重點(diǎn)城市常住人口增長(zhǎng)大多放緩,但戶籍人口增長(zhǎng)加快。受勞動(dòng)力回流影響,東部地區(qū)重點(diǎn)城市常住人口增長(zhǎng)普遍低于中西部地區(qū),但人口本地化明顯,小學(xué)生數(shù)增速較高。從常住人口看,除天津外,2011-2015年其他重點(diǎn)城市市轄區(qū)常住人口年均增速均比2001-2010年下降。中西部地區(qū)重點(diǎn)城市烏魯木齊、合肥、重慶(主城區(qū))、南昌、鄭州等市轄區(qū)常住人口年均增速均在2%以上;而東部地區(qū)重點(diǎn)城市普遍低于同期中西部重點(diǎn)城市,其中杭州、南京、佛山、蘇州、寧波、常州等市轄區(qū)僅接近全國(guó)平均水平,東莞、無(wú)錫等市轄區(qū)甚至低于全國(guó)平均水平。從戶籍人口看,有8個(gè)重點(diǎn)城市在2011-2015年戶籍人口年均增速較2001-2010年上升,其中烏魯木齊、南寧上升超過(guò)1個(gè)百分點(diǎn),深圳、廈門(mén)、成都、呼和浩特、北京、重慶等多個(gè)城市也有微弱上升,這表明2015年之前多數(shù)大城市戶籍限制略有松動(dòng)但不顯著。結(jié)合小學(xué)生數(shù)據(jù)看,部分東部重點(diǎn)城市盡管常住人口流入微弱,但小學(xué)生增速較高,例如蘇州、東莞、南京、無(wú)錫2011-2015年小學(xué)生人數(shù)年均增長(zhǎng)率分別高達(dá)11.8%、5.4%、4.4%、4.3%。此外,重點(diǎn)城市中小學(xué)生年均增速高于4%的還有廈門(mén)、合肥、深圳、長(zhǎng)沙、昆明、福州、北京、鄭州、常州、石家莊、青島、重慶、成都等。

2016年起部分重點(diǎn)城市因“搶人”大戰(zhàn)常住人口增長(zhǎng)加速,一些中西部核心城市小學(xué)生增速顯著躍升。2016-2017年,深圳、廣州、杭州、長(zhǎng)沙、西安等市轄區(qū)常住人口年均增速較2011-2015年分別上升3、2.4、2.1、1.7、1.4個(gè)百分點(diǎn);此外,佛山、寧波、東莞、成都、南寧、貴陽(yáng)等市轄區(qū)常住人口增速也有明顯上升,“搶人”效果較顯著。一度人口增長(zhǎng)低迷的南京、蘇州、無(wú)錫等市轄區(qū)2016-2017年戶籍人口年均增速均顯著提升到2%以上,但常住人口年均增速改善不明顯,表明這幾座城市在“搶人”大戰(zhàn)中放松戶籍限制對(duì)新增外來(lái)人口影響有限。從小學(xué)生增速看,2016-2017年西安、鄭州、貴陽(yáng)、南寧、長(zhǎng)沙等中西部核心城市市轄區(qū)小學(xué)生年均增速分別較2011-2015年躍升5.9、5.2、4.5、4.1、4個(gè)百分點(diǎn)。東部重點(diǎn)城市2016-2017年小學(xué)生年均增速普遍并未明顯躍升,很多還出現(xiàn)下降,小學(xué)生增速的優(yōu)勢(shì)已被中西部核心城市趕超。2016-2017年小學(xué)生年均增速排名前十的重點(diǎn)城市除蘇州、石家莊、無(wú)錫外均位于中西部。

3 哪些地區(qū)人口在流入,哪些在流出?

3.1 綜合常住人口、戶籍人口、小學(xué)生的判斷標(biāo)準(zhǔn)

我們總體以常住人口、戶籍人口增長(zhǎng)是否高于本省或本地市人口自然增長(zhǎng)率、小學(xué)生增速是否高于全國(guó)平均水平作為判斷全國(guó)2177個(gè)地級(jí)及以上城市市轄區(qū)、縣級(jí)市、縣人口流入流出的識(shí)別標(biāo)準(zhǔn)。其中,采用地級(jí)人口自然增長(zhǎng)率的地區(qū)有河北、浙江、安徽、福建、江西、河南、四川、云南、陜西、甘肅等10個(gè)省區(qū);考慮到部分地區(qū)不同縣市人口自然增長(zhǎng)率差異顯著,新疆、寧夏兩個(gè)自治區(qū)以及甘肅的臨夏、甘南兩個(gè)自治州采用縣級(jí)人口自然增長(zhǎng)率。考慮到各省及各地級(jí)行政單位內(nèi)部各區(qū)域人口自然增長(zhǎng)率仍存差異,本文的識(shí)別不可避免存在一定誤差。

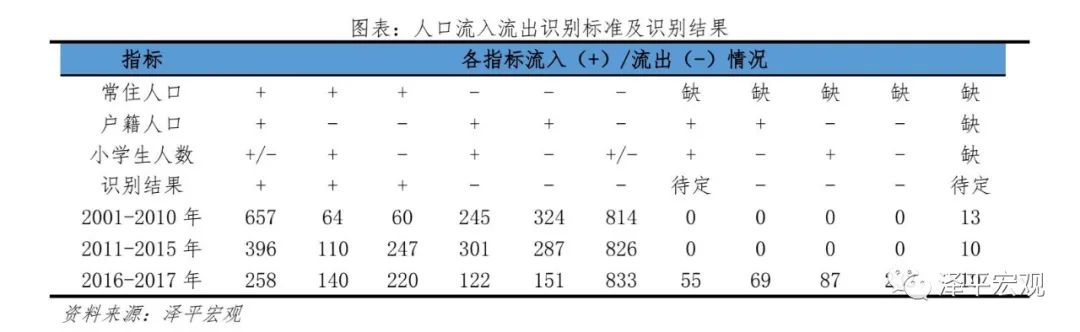

綜合常住人口、戶籍人口、小學(xué)生三個(gè)指標(biāo),人口流入流出的具體識(shí)別標(biāo)準(zhǔn)如下:1)若常住人口數(shù)據(jù)可得,則以常住人口為標(biāo)準(zhǔn)識(shí)別人口流入流出。2)若常住人口缺失、且戶籍人口和小學(xué)生均流出,則識(shí)別為流出。從有完整數(shù)據(jù)的地區(qū)看,2001-2010年這種情況流出概率超過(guò)90%,在2011-2015年流出概率接近70%。3)若常住人口缺失、戶籍人口和小學(xué)生只有一個(gè)流出,也識(shí)別為人口流出。從2001-2010年、2011-2015年有完整數(shù)據(jù)的地區(qū)看,該種類(lèi)型流出概率均接近七成。4)若常住人口缺失、且戶籍人口和小學(xué)生均流入,從歷史經(jīng)驗(yàn)看難以判斷其常住人口是否流入,2011-2015年流入概率僅為46.5%,因此將這種類(lèi)型地區(qū)列為待定。比如,當(dāng)前東部部分地區(qū)同時(shí)存在外來(lái)人口回流和本地化兩種現(xiàn)象,即常住人口流出、戶籍人口和小學(xué)生流入;相反,一些傳統(tǒng)勞務(wù)輸出地區(qū),部分勞動(dòng)力回流,但同時(shí)也有部分外出勞動(dòng)力遷出戶籍到就業(yè)地安家,即常住人口流入、戶籍人口和小學(xué)生流出。

總體上看,因數(shù)據(jù)缺失導(dǎo)致不能識(shí)別的地區(qū)個(gè)數(shù)從原來(lái)的453個(gè)降至68個(gè),占比從20.8%降至3.1%。其中,有13個(gè)地區(qū)在2001-2010年同時(shí)缺失常住人口、戶籍人口、小學(xué)生數(shù)據(jù),有10個(gè)地區(qū)在2011-2015年、2016-2017年缺失上述數(shù)據(jù),不能識(shí)別;有55個(gè)地區(qū)在2016-2017年缺失常住人口數(shù)據(jù)、且戶籍人口和小學(xué)生流入,不能識(shí)別。上述地區(qū)剔除重復(fù)后共68個(gè),主要分布在新疆、西藏、青海、山東、江西、吉林、遼寧等省份。

3.2 3000個(gè)縣人口流動(dòng)全景:從四六分化到三七分化,人口流動(dòng)更集聚化

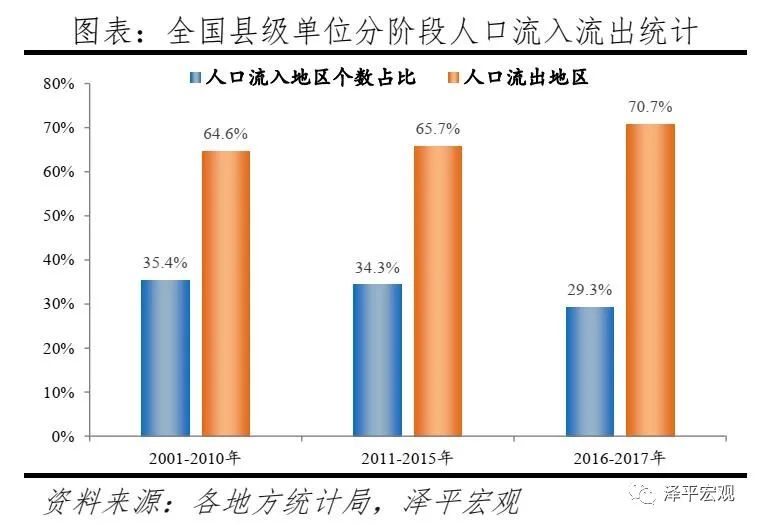

扣除數(shù)據(jù)缺失導(dǎo)致難以識(shí)別的68個(gè)地區(qū),人口流出地區(qū)個(gè)數(shù)持續(xù)上升,2001-2010年、2011-2015年、2016-2017年分別為1362、1385、1491個(gè),占比從64.6%先增至65.7%,又繼續(xù)增至70.7%;人口流入地區(qū)個(gè)數(shù)持續(xù)下降,上述三個(gè)時(shí)間段分別為747、724、618個(gè),占比從35.4%先降至34.3%,又繼續(xù)降至29.3%。

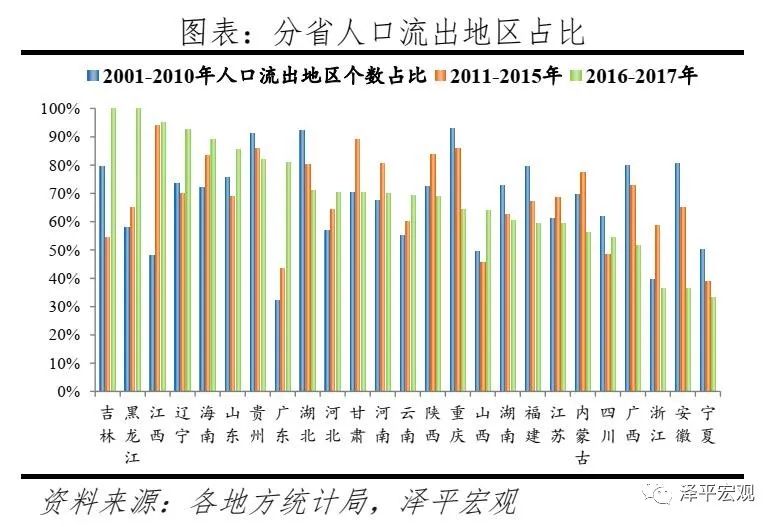

分地區(qū)看,東北地區(qū)人口流出地區(qū)個(gè)數(shù)占比從68.4%激增至97.7%,東部地區(qū)從57.8%增至68.5%,西部地區(qū)從65.9%增至69.4%,只有中部地區(qū)從67.4%微降至66.4%。東部地區(qū)人口流出地區(qū)個(gè)數(shù)逐步上升,2001-2010年、2011-2015年、2016-2017年分別為290、313、344個(gè),占比從57.8%增至68.5%;中部地區(qū)人口流出地區(qū)個(gè)數(shù)先升后降,三個(gè)時(shí)間段分別為377、395、371個(gè),占比從67.4%微降至66.4%;西部地區(qū)人口流出地區(qū)個(gè)數(shù)三個(gè)時(shí)間段分別為578、568、609個(gè),占比從65.9%增至69.4%;東北地區(qū)人口流出地區(qū)個(gè)數(shù)近年急劇上升,三個(gè)時(shí)間段分別為117、109、167個(gè),占比從68.4%增至97.7%,幾乎全域人口流出。由于東北地區(qū)缺失常住人口地區(qū)最多,我們的判斷標(biāo)準(zhǔn)可能存在少許高估,但黑龍江、遼寧、吉林人口先后從2014、2015、2016年開(kāi)始人口陷入負(fù)增長(zhǎng),核心城市人口也負(fù)增長(zhǎng)或基本持平,高估的空間不大。分省看,扣除京津滬和缺失數(shù)據(jù)較多的新疆、西藏、青海(東北三省、江西、山東也有少量地區(qū)剔除),吉林、黑龍江幾乎全境人口流出,然后依次為江西95.1%、遼寧92.5%、海南88.9%、山東85.6%、貴州82.1%、廣東80.8%。廣東作為我國(guó)第一經(jīng)濟(jì)強(qiáng)省,其人口流出地區(qū)占比高主要是因?yàn)閮?nèi)部發(fā)展差距巨大,珠三角發(fā)達(dá)地區(qū)對(duì)粵西、粵東、粵北人口有強(qiáng)大吸引力。

從行政建制看,地級(jí)及以上城市人口流出地區(qū)個(gè)數(shù)占比從20.4%增至47.4%,縣級(jí)市從62.8%增至76.3%,建制縣從73.6%微增至73.9%。地級(jí)及以上城市人口流出地區(qū)個(gè)數(shù)明顯逐漸增多,2001-2010年、2011-2015年、2016-2017年分別為58、87、135個(gè),占比從20.4%增至47.4%;縣級(jí)市人口流出地區(qū)個(gè)數(shù)同樣逐漸增多,三個(gè)時(shí)間段分別為225、235、273個(gè),占比從62.8%增至76.3%;建制縣人口流出地區(qū)個(gè)數(shù)三個(gè)時(shí)間段分別為1079、1063、1083個(gè),占比從73.6%微增至73.9%。地級(jí)及以上城市市轄區(qū)和縣級(jí)市人口流出地區(qū)占比均在近年顯著上升。

分線看,一線城市中京滬由于控人近年人口流出,二線城市人口流出地區(qū)個(gè)數(shù)占比從0增至17.2%,三線城市從18.3%增至52.1%,四線城市從45.5%增至57.3%,五線城市從70.6%增至71.6%,六線城市從70.4%增至75.7%。一線城市前些年一直保持強(qiáng)勁的人口流入態(tài)勢(shì),但北京、上海因嚴(yán)控人口近年常住人口已開(kāi)始流出。二三四線城市2001-2010年、2011-2015年、2016-2017年人口流出地區(qū)占比均逐漸上升,二線城市三個(gè)時(shí)間段人口流出地區(qū)個(gè)數(shù)分別為0、2、5個(gè)(剔除城市也可能人口流出,低估),占全部二線城市個(gè)數(shù)的比例從0增至17.2%;三線城市三個(gè)時(shí)間段人口流出地區(qū)個(gè)數(shù)分別為13、24、37個(gè),占比從18.3%上升到52.1%;四線城市三個(gè)時(shí)間段人口流出地區(qū)個(gè)數(shù)分別為116、135、146個(gè),占比從45.5%增至57.3%。五六線城市人口流出地區(qū)個(gè)數(shù)占比總體上也有微增趨勢(shì),其中五線城市從70.6%增至71.6%,六線城市從70.4%增至75.7%。可以看出,三線城市人口流出地區(qū)個(gè)數(shù)占比增幅最為顯著,達(dá)33.8個(gè)百分點(diǎn),遠(yuǎn)高于二線的17.2、四線的11.8、五線的1.0、六線的5.4個(gè)百分點(diǎn)。

從人口流入地區(qū)來(lái)看,近年人口流動(dòng)主要呈現(xiàn)兩類(lèi)特征:

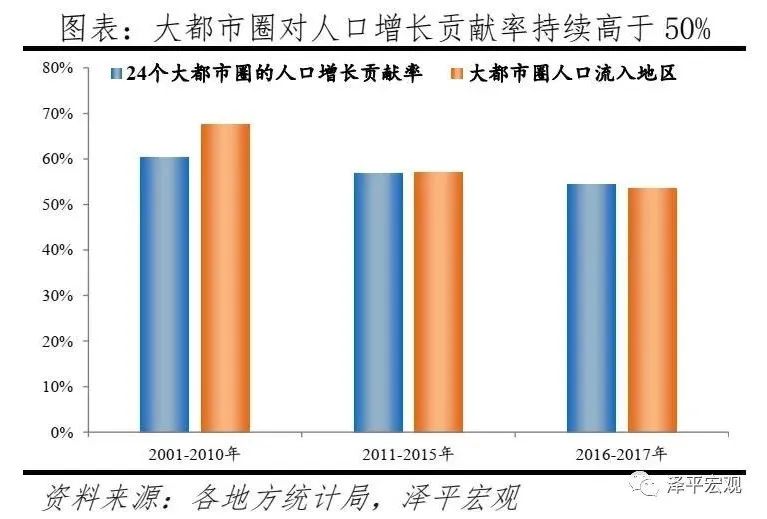

一是人口流動(dòng)更加大城市化和都市圈化,常住人口占比僅32%的千萬(wàn)級(jí)大都市圈對(duì)全國(guó)人口增量的貢獻(xiàn)率持續(xù)超過(guò)50%。2015年后大城市大幅放寬落戶,并隨后在全國(guó)范圍內(nèi)引發(fā)激烈的“搶人”大戰(zhàn),人口更加向一二線大城市流入。例如,廣東省2016、2017年常住人口增長(zhǎng)320萬(wàn),僅廣州、深圳合計(jì)增長(zhǎng)高達(dá)215萬(wàn),對(duì)全省人口增長(zhǎng)貢獻(xiàn)率為67.1%。廣深較寬松的落戶政策和超強(qiáng)人口吸引力是廣東省近年人口流出地區(qū)占比高達(dá)八成的重要原因,珠三角地區(qū)除廣州、深圳、佛山、珠海外的多數(shù)地區(qū)也處于人口流出狀態(tài)。除了大城市化外,人口流動(dòng)的都市圈化特征也越發(fā)明顯。從人口增量貢獻(xiàn)看,2000年后24個(gè)1000萬(wàn)人以上大都市圈以當(dāng)前32%的常住人口占比持續(xù)貢獻(xiàn)全國(guó)50%以上的人口增量,這主要由人口占比僅18%的人口流入地區(qū)貢獻(xiàn)(剔除數(shù)據(jù)缺失地區(qū))。從人口流入地區(qū)占比看,人口流入地區(qū)中位于大都市圈的地區(qū)個(gè)數(shù)占比逐漸上升,扣除數(shù)據(jù)缺失地區(qū),2001-2010年、2011-2015年、2016-2017年分別為17.7%、18.9%、20.9%。2016-2017年全國(guó)大都市圈內(nèi)有37.2%的地區(qū)人口流入,而同期非大都市圈地區(qū)僅有27.8%的地區(qū)人口流入。長(zhǎng)三角地區(qū)上海、南京、杭州等都市圈周邊縣市的人口流入地區(qū)最為密集。此外,盡管北京近年控人導(dǎo)致人口減少,但人口外遷導(dǎo)致北京都市圈周邊的廊坊固安、北三縣等地人口顯著集聚,2001-2010年、2011-2015年、2016-2017年四縣市合計(jì)年均人口增長(zhǎng)分別為2.5、1.4、7.3萬(wàn)人。除北京外的其他大都市圈外圍縣市近年并未出現(xiàn)如此顯著的人口增長(zhǎng),多數(shù)人口仍流入中心城市市轄區(qū)。

二是在農(nóng)民工老化和產(chǎn)業(yè)轉(zhuǎn)移的背景下,皖川鄂寧湘等部分中西部省份人口流入地區(qū)明顯增多。2010年后隨著外出農(nóng)民工年齡老化和產(chǎn)業(yè)從東部沿海地區(qū)向中西部轉(zhuǎn)移,部分中西部省份人口流入地區(qū)明顯增多。扣除京津滬和缺失數(shù)據(jù)較多的新疆、西藏、青海,2011-2015年人口流入地區(qū)占比相對(duì)2001-2010年上升的13個(gè)省份中有9個(gè)來(lái)自中西部,其中安徽、四川、湖北、寧夏、湖南均上升超過(guò)10個(gè)百分點(diǎn),重慶、廣西、貴州、山西也有一定上升;而東部省份除福建、山東外人口流入地區(qū)占比均下降。2016-2017年人口流入地區(qū)占比相對(duì)2011-2015年上升的14個(gè)省份中有11個(gè)來(lái)自中西部,安徽、重慶、內(nèi)蒙古、廣西、甘肅、陜西、河南均上升超過(guò)10個(gè)百分點(diǎn),此外還有湖北、寧夏、貴州、湖南;而東部省份只有浙江、江蘇、福建人口流入地區(qū)占比上升,山東在經(jīng)濟(jì)轉(zhuǎn)型困局中人口流入地區(qū)占比下降17個(gè)百分點(diǎn)。未來(lái)隨著農(nóng)民工回流和產(chǎn)業(yè)轉(zhuǎn)移的完成,以及中西部核心城市對(duì)本區(qū)域人口的虹吸效應(yīng)更加顯現(xiàn),預(yù)計(jì)這些中西部省份的人口流入地區(qū)個(gè)數(shù)不會(huì)長(zhǎng)期持續(xù)增多。

3.3 中國(guó)人口流動(dòng)展望及啟示:人隨產(chǎn)業(yè)走,人往高處走

1)人口未來(lái)將持續(xù)向一二線大城市大都市圈及部分區(qū)域中心城市集聚,人口流入地區(qū)也是中國(guó)過(guò)去、當(dāng)前及未來(lái)最具經(jīng)濟(jì)活力的地區(qū)。人隨產(chǎn)業(yè)走,人往高處走是人口流動(dòng)的基本邏輯,即為經(jīng)濟(jì)與人口的分布平衡,人口流動(dòng)使得區(qū)域經(jīng)濟(jì)-人口比值逐漸趨近1,即區(qū)域之間的人均收入差距逐漸縮小。在工業(yè)時(shí)代,工業(yè)發(fā)展需要集聚,由此帶動(dòng)人口大規(guī)模從鄉(xiāng)村向城市遷移。在后工業(yè)時(shí)代,因服務(wù)業(yè)發(fā)展比工業(yè)更需要集聚,所以在城市化中后期,人口主要向中心城市和大都市圈遷移。

從全球和美日等發(fā)達(dá)經(jīng)濟(jì)體人口流動(dòng)經(jīng)驗(yàn)看,人口向一二線大城市大都市圈及部分區(qū)域中心城市集聚的趨勢(shì)不可逆轉(zhuǎn),未來(lái)這一趨勢(shì)仍將持續(xù),人口流入的地方也是中國(guó)過(guò)去、當(dāng)前及未來(lái)最具經(jīng)濟(jì)活力的地區(qū)。當(dāng)前中國(guó)多數(shù)大都市圈的核心城市虹吸效應(yīng)仍然明顯,但隨著發(fā)展成熟將逐漸轉(zhuǎn)為外溢效應(yīng)主導(dǎo),溢出資金、技術(shù)、產(chǎn)業(yè)、人口等,促進(jìn)大都市圈內(nèi)部的中小城市發(fā)展。

2)對(duì)房地產(chǎn)市場(chǎng),把人口流入與置業(yè)需求上升直接關(guān)聯(lián)的傳統(tǒng)判斷需進(jìn)一步深化,人口結(jié)構(gòu)年輕且常住人口、戶籍人口、小學(xué)生三個(gè)數(shù)據(jù)均明顯大幅增長(zhǎng)的地區(qū)更優(yōu)。在個(gè)體均質(zhì)化及無(wú)戶籍限購(gòu)政策背景下,常住人口與戶籍人口的購(gòu)房需求相同,常住人口流入與戶籍人口流入的含義一致,但現(xiàn)實(shí)生活中并非如此,常住外來(lái)人口收入較低、且受區(qū)域住房限購(gòu)政策制約。并且,人口的年齡結(jié)構(gòu)對(duì)購(gòu)房需求也存在明顯影響,從各國(guó)購(gòu)房需求曲線看,20-50歲年齡人口一般是主力購(gòu)房人群。因此,對(duì)購(gòu)房需求的研究需要進(jìn)一步深化,不僅要分析常住人口,還要分析戶籍人口、小學(xué)生,還要分析年齡結(jié)構(gòu)等。

3)深化推進(jìn)戶籍制度、土地制度改革,進(jìn)一步消除人口自由遷徙的枷鎖。盡管當(dāng)前戶籍制度改革深化推進(jìn),但大城市落戶限制仍然明顯,這限制人口向大城市集聚,不利于充分發(fā)揮集聚效應(yīng)、推進(jìn)服務(wù)業(yè)發(fā)展。近兩年,在人口少子化老齡化、高質(zhì)量發(fā)展、土地財(cái)政等背景下,針對(duì)人才、年輕人口的城市“搶人大戰(zhàn)”火熱展開(kāi),主要城市的戶籍制度和公共服務(wù)資源對(duì)外來(lái)人口的包容性明顯增強(qiáng),但更重要的在于“搶人”之后通過(guò)發(fā)展產(chǎn)業(yè)和改善公共服務(wù)的“留人”。而且,低收入者對(duì)城市發(fā)展也同樣重要,如果低收入者不足,城市生產(chǎn)生活成本也必將上升,對(duì)中高收入者也將形成制約(參見(jiàn)恒大研究院報(bào)告《城市“搶人大戰(zhàn)”:高質(zhì)量發(fā)展、大都市圈戰(zhàn)略和土地財(cái)政》)。

現(xiàn)行土地制度對(duì)城市化形成明顯制約。一是農(nóng)民承包地、宅基地退出補(bǔ)償機(jī)制缺乏,農(nóng)民多不愿意無(wú)償放棄相關(guān)權(quán)益,財(cái)產(chǎn)權(quán)利不健全。二是城鄉(xiāng)建設(shè)用地市場(chǎng)割裂。盡管2019年土地管理法修訂允許集體經(jīng)營(yíng)性建設(shè)用地入市,但除租賃房、共有產(chǎn)權(quán)房外,仍限于工業(yè)、商業(yè)等經(jīng)營(yíng)性用途,城鎮(zhèn)住宅長(zhǎng)期只能在國(guó)有土地上建設(shè),高房?jī)r(jià)抑制城市化。根據(jù)自然資源部數(shù)據(jù),當(dāng)前農(nóng)村建設(shè)用地高達(dá)19.3萬(wàn)平方公里、大量閑置,而城鎮(zhèn)用地僅9.6萬(wàn)平方公里、資源緊張。

4)區(qū)域及城市發(fā)展規(guī)劃安排、產(chǎn)業(yè)布局、土地供應(yīng)等應(yīng)順應(yīng)人口流動(dòng)趨勢(shì),房地產(chǎn)長(zhǎng)效機(jī)制最根本的是人地掛鉤和金融穩(wěn)定,實(shí)現(xiàn)供求平衡和需求平穩(wěn)釋放。過(guò)去中國(guó)經(jīng)濟(jì)社會(huì)發(fā)展中存在的一個(gè)重要問(wèn)題是公共政策試圖控制大城市發(fā)展,在規(guī)劃安排、產(chǎn)業(yè)布局、土地供應(yīng)等多個(gè)方面采取了各種限制,但大多未達(dá)目標(biāo),反而造成了交通擁擠、公共資源緊張等大城市病、大城市集聚效率不能得到充分發(fā)揮、以及一二線城市高房?jī)r(jià)和三四線城市一度高庫(kù)存等問(wèn)題。2016年9月,原國(guó)土資源部等5部委聯(lián)合發(fā)布《關(guān)于建立城鎮(zhèn)建設(shè)用地增加規(guī)模同吸納農(nóng)業(yè)轉(zhuǎn)移人口落戶數(shù)量掛鉤機(jī)制的實(shí)施意見(jiàn)》,宣布推行“人地掛鉤”,但其中的“人”為吸納農(nóng)業(yè)轉(zhuǎn)移人口落戶數(shù)量,并非常住人口增量。2018年3月,國(guó)務(wù)院辦公廳印發(fā)《跨省域補(bǔ)充耕地國(guó)家統(tǒng)籌管理辦法》和《城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)跨省域調(diào)劑管理辦法》,土地資源可跨省配置,但當(dāng)前跨省配置機(jī)制、價(jià)格仍為國(guó)家統(tǒng)籌、市場(chǎng)化程度不足,土地優(yōu)化配置仍受制約。

責(zé)編:羅曉霞

責(zé)任編輯:李桐

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)