安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

* The Financial Analysts Journal 創(chuàng)刊于1945年,是CFA Institute主辦的投資管理領(lǐng)域?qū)I(yè)期刊。2020年,該刊位于社會科學(xué)引文索引(SSCI)二區(qū)。本中文推介項目得到了FAJ編輯部的授權(quán)。

FAJ: 指數(shù)基金應(yīng)有更好的大盤追蹤策略

Earning Alpha by Avoiding the Index Rebalancing Crowd

作者:Robert D. Arnott, Christopher Brightman, Vitali Kalesnik, Lillian Wu

綜述:李儒宣達

審校:白雪石,CFA

原文鏈接:Financial Analysts Journal, Vol.79 Issue 2

推薦語

10月23日,中央?yún)R金投資有限責(zé)任公司公告稱,當(dāng)日買入交易型開放式指數(shù)基金(ETF),并將在未來繼續(xù)增持。

本文正是一篇關(guān)于股票指數(shù)基金的研究論文,由研究合作公司(Research Affiliates)的董事會主席Robert Arnott、首席執(zhí)行官兼首席投資官Christopher Brightman、研究合作公司環(huán)球顧問(歐洲)有限公司合伙人Vitali Kalesnik、研究合作公司環(huán)球顧問(歐洲)有限公司副總裁Lillian Wu共同完成。

本文作者以美國標(biāo)普500指數(shù)為研究對象,說明了傳統(tǒng)的市值加權(quán)指數(shù)在進行指數(shù)重構(gòu)時,由于指數(shù)委員會在1989年后開始提前宣布指數(shù)重構(gòu)的變化,因此由公告效應(yīng)和流動性效應(yīng)對股票造成的價格影響從而使指數(shù)基金成本被“隱藏”起來。另外,作者通過對1989年-2021年間753只被新增進指數(shù)的股票和751只被剔除的股票在指數(shù)重構(gòu)生效前后進行了為期一年的累計收益追蹤,數(shù)據(jù)證明在指數(shù)重構(gòu)生效一年后,被剔除的股票平均累計收益超過被新增的股票22%,說明了傳統(tǒng)的市值加權(quán)指數(shù)在指數(shù)重構(gòu)時其實是在“高買低賣”。

基于此,作者構(gòu)建了四個不同時段進行再平衡交易的標(biāo)普500復(fù)制組合,證明了指數(shù)基金可以通過提前或延后的交易策略,會避免被“隱藏”起來的成本以及由于高買低賣后股票價格發(fā)生均值復(fù)歸帶來的損失,從而獲得大約每年12bps-23bps的超額收益。除此,作者構(gòu)建了六種不同的指數(shù)擇股策略,證明了如果指數(shù)基金可以基于公司基本面指標(biāo)或者過去多年的平均市值來選擇股票,不僅可以降低由于高買低賣的行為帶來的損失,還可以有效地降低換手率,減少交易成本使其可以獲得更大的超額收益。本文不僅為市場中的被動指數(shù)型基金管理者提供了可以為其客戶增加指數(shù)型基金價值的多種方式,同時對提供指數(shù)的委員會重新審視其在指數(shù)重構(gòu)時的公告規(guī)則以及擇股策略提供了新的思考。

此篇研究對于中國的證券交易市場來講,仍具有一定的積極意義。以滬深300為例,根據(jù)中證指數(shù)公布其編制方案文件,滬深300指數(shù)“一般在每年5月和11月的下旬審核滬深 300 指數(shù)樣本,樣本調(diào)整實施時間分別為每年6月和12月的第二個星期五的下一交易日”。公告日往往在樣本調(diào)整實施時間的前幾天或幾周,例如2022年滬深300的最后一次樣本調(diào)整公告日為11月25日,于2022年12月9日收市后生效。基于此,根據(jù)此次調(diào)整涉及到的15只新增股票和15只剔除股,進行了自2022年5月27日至2023年5月26日為期一年的收益追蹤。結(jié)果如下:

表:2022年12月9日滬深300指數(shù)樣本調(diào)整股票相對于市場平均累計收益,2022年5月27日-2023年5月26日

從結(jié)果可以看出,在公告日前的6個月,新增股的平均累計收益高于市場11.63%,剔除股平均累計收益為6.06%,二者差異5.57%。生效日后的半年,新增股的平均累計收益低于市場13.10%,剔除股平均累計收益高于市場0.47%,二者差異13.57%。值得注意的是,二者累計收益的差異方向發(fā)生了變化。雖然公告日前和公告日至生效日的結(jié)果與本文提出的公告效應(yīng)和流動性效應(yīng)不完全相符,這可能由于樣本量過少和樣本時間范圍單一所造成,但在生效日后的均值回歸效應(yīng)較為明顯。

本文僅以此作為案例,為中國的金融領(lǐng)域?qū)W者提供一個可以從指數(shù)再平衡角度進行研究的思路。并且為中國的被動指數(shù)型基金提供了新的思考,根據(jù)Wind數(shù)據(jù),截止2023年8月19日,我國被動投資型基金規(guī)模占全國基金比約為9.52%,其中ETF占6.65%,仍有較大的發(fā)展空間。

在被動指數(shù)型基金規(guī)模不斷上升的趨勢中,指數(shù)基金的基金經(jīng)理、指數(shù)復(fù)制型的投資者以及使用包括股票指數(shù)ETF在內(nèi)的市場參與者,是否也可以發(fā)現(xiàn)并利用這種策略有效降低投資成本?

01引言

傳統(tǒng)的被動指數(shù)型基金幾乎以零誤差跟蹤指數(shù),并且這些被動型基金大多數(shù)時候的業(yè)績的確超過了多數(shù)主動型基金管理者,但認(rèn)為其有幾乎無限的流動性和近乎為零的交易成本的說法并不準(zhǔn)確。本文我們將說明被動指數(shù)投資者承擔(dān)了一些高昂的隱藏成本,并探討了幾種指數(shù)構(gòu)建的替代策略幫助投資者消除這些隱藏成本。

有關(guān)指數(shù)型基金的管理費和交易成本在現(xiàn)有文獻中已充分探討。我們將在本文中研究一種被以往文獻忽視的回報拖累,即指數(shù)重構(gòu)時由于其擇股方法產(chǎn)生的額外成本和隱性成本。每當(dāng)指數(shù)更改成分股時,被新增到指數(shù)中的股票通常以相對于市場估值倍數(shù)的實質(zhì)性溢價定價(即高價購入),而被剔除的股票則通常是深度折價型股票(即低價出售)。使用P/E、P/CF、P/B和P/D等指標(biāo)進行估算后,新增股票的估值倍數(shù)往往是那些剔除股票的四倍以上。換句話說,傳統(tǒng)的市值加權(quán)指數(shù)型基金通常都在高買低賣。這種高買低賣的現(xiàn)象可以解釋為什么自1989年10月至2021年6月,每次指數(shù)重構(gòu)后的12個月內(nèi),被標(biāo)普500指數(shù)剔除的股票累計收益平均超過那些新增股票的收益約2200個基點。本文從1989年10月開始分析是因為標(biāo)普指數(shù)委員會從此開始提前宣布指數(shù)重構(gòu)成分股的變化。

指數(shù)型基金投資者除了承擔(dān)必要的固定費用以外,可以避免一些不必要的隱性成本。而不幸的是,指數(shù)基金經(jīng)理缺少為客戶降低隱性成本的動力。因為任何試圖避免這些隱形成本的指數(shù)型基金都必然會產(chǎn)生一定的跟蹤誤差,然而對于指數(shù)型基金的跟蹤誤差,即使是正的跟蹤誤差,也會被大多數(shù)投資者錯誤地認(rèn)為產(chǎn)生跟蹤誤差是基金經(jīng)理粗心的表現(xiàn)。這種現(xiàn)象促使基金經(jīng)理不去嘗試降低可以避免的隱性成本。那么,投資者該如何解決這個問題呢?

第一,在指數(shù)變動公告日進行交易,而非等至指數(shù)變動的生效日。第二,延遲一年再進行交易。第三種是在擇股時,我們不盲目追求市場的熱門股,也不完全放棄在價格接近谷底的股票。投資者可以通過許多方式來改善擇股方法,例如,使用過去的市值權(quán)重或者根據(jù)公司基本面指標(biāo)來擇股。在擇股后,投資者再對所選的股票進行市值加權(quán),構(gòu)建最終投資組合,從而減少由均值回歸導(dǎo)致的回報拖累。

隨著直接指數(shù)化投資越來越普遍,許多投資者可能會退出指數(shù)型基金,根據(jù)他們自己擇股的偏向性創(chuàng)建符合自己需求的基金,并且可以在此基礎(chǔ)上進行稅務(wù)損失收割籌劃或任何其他方面的調(diào)整。

本文使用標(biāo)普500指數(shù)來說明指數(shù)重構(gòu)時的擇股問題,是因為其是美國最受廣泛關(guān)注的股票指數(shù),并且大多數(shù)大盤股指數(shù)與標(biāo)普500存在著相同的問題。基于此,我們提出了一些策略從而提高指數(shù)型基金的收益。

02高買低賣

我們在本文說明了,指數(shù)型基金在重構(gòu)時最大的缺點便是新增最近被高估的股票和剔除接近價格底部的股票。這種動量策略帶來的選擇性偏差導(dǎo)致投資者平均每年虧損數(shù)十個基點。雖然數(shù)十個基點可能看起來不大,但將其放在指數(shù)中是巨大的。我們在本文中探討的策略每年可以為投資者增加12bps到46bps不等的收益。若考慮到標(biāo)普500指數(shù)的平均歷史單向換手率為4.4%,那么更聰明的交易策略可以通過減少高買低賣從而在一年內(nèi)增加約300到1000 bps的收益。

截至2021年12月31日,投資于指數(shù)型基金的7.1萬億美元資產(chǎn)中,4.4%的單向換手率意味著一年大約有6250億美元的股票交易量發(fā)生在指數(shù)重構(gòu)的那幾天,其中大多數(shù)交易都集中在增減的股票名單上。另外,還有以標(biāo)普500指數(shù)為基準(zhǔn),規(guī)模大約8.5萬億美元的對沖基金也可能在指數(shù)基金交易前加入了和它們相同的交易當(dāng)中。2006年,據(jù)Honghui(2006)等人估計,僅僅投資于標(biāo)普500和羅素2000指數(shù)的投資者,每年在這兩個指數(shù)上共損失了10億至21億美元。鑒于被動型資產(chǎn)的顯著增長,損失的數(shù)額可能已經(jīng)遠(yuǎn)遠(yuǎn)超過了這個數(shù)字。

為了評估具體成本,了解指數(shù)重構(gòu)相關(guān)的細(xì)節(jié)非常重要。最初,標(biāo)普指數(shù)的變動是在生效日當(dāng)天進行公布,但自1989年10月起,標(biāo)普開始提前公布指數(shù)的變動,生效日一般在公告日期后的幾天或幾周。在2017年2月以前,指數(shù)的變動都是以生效日期的市場收盤價進行,此后,變動則以生效日的前一個交易日的收盤價進行。我們將標(biāo)普500指數(shù)重構(gòu)時所采用的收盤價當(dāng)日稱之為“交易日期”。交易日期通常都是交易量峰值日,且其前一天和后一天的交易量也非常大。大多數(shù)指數(shù)基金經(jīng)理在接近交易日的市場收盤時進行交易以避免與指數(shù)跟蹤誤差。

在公告日和交易日之間存在一個“寬限期”,在這個期間,無論市場的交易對價格的沖擊有多大,都會同樣影響到指數(shù)基金和指數(shù),這能夠更好地解釋為什么指數(shù)基金具有近乎零的跟蹤誤差。不幸的是,幾乎為零的跟蹤誤差往往被錯誤解釋為近乎零的交易成本。但事實上指數(shù)型基金交易成本仍然存在,只是被隱藏起來。基金經(jīng)理在交易日期接近收盤價進行交易時,基金與指數(shù)的跟蹤效果會更接近。由于指數(shù)基金的任務(wù)是追蹤指數(shù),并且這些基金在很大程度上是以低費率進行競爭,大多數(shù)指數(shù)基金經(jīng)理更關(guān)注降低跟蹤誤差而不是增加基金價值。

本文后續(xù)將更詳細(xì)的說明,如果標(biāo)普不預(yù)先宣布指數(shù)的變化,則其表現(xiàn)每年將提高20個基點。沒有任何一種指數(shù)基金能夠在指數(shù)公布變化之前先于指數(shù)以當(dāng)日的收盤價進行交易從而達到這種更好的表現(xiàn),因此,大多數(shù)指數(shù)基金會以大約每年31個基點的跟蹤誤差落后于指數(shù)。1989年以前不預(yù)先宣布指數(shù)的變化,指數(shù)重構(gòu)帶來的改變反應(yīng)到了生效日的收盤價中,后續(xù)指數(shù)基金再進行交易,其成本因此外現(xiàn)。在1989年之后,指數(shù)的變動提前宣布,任何影響指數(shù)基金交易的成本都已經(jīng)隨著指數(shù)重構(gòu)一起納入到指數(shù)的收盤價中,因此,指數(shù)型基金的交易成本及跟蹤誤差表面上消失了。

在估算指數(shù)基金的真正成本的第一步中,我們首先構(gòu)建了標(biāo)普500歷史成分變化記錄。樣本包括自1970年3月至2021年6月的1196個新增股票和1194個剔除股票。此外,我們使用CRSP的股票回報數(shù)據(jù)指標(biāo)作為衡量股票變動性質(zhì)的方法。這些變動可以分為兩類:非自主性變動,指由于合并、拆分或收購而引起的變動;自主性變動:由標(biāo)普指數(shù)委員會根據(jù)準(zhǔn)則進行的自主性變動。

我們主要關(guān)注1989年10月1日之后的時期。在這段時間內(nèi),大約90%的新增股屬于自主性變動,超過60%的剔除股屬于非自主性變動。相對于非自主性新增股,非自主性剔除股更多的是反映企業(yè)行為,例如大型公司更有可能合并業(yè)務(wù)或被收購(非自主性剔除的主要來源),而不是分拆其業(yè)務(wù)(非自主添加的主要來源)。表1提供了有關(guān)新增和剔除股的更多細(xì)節(jié)。

表1:標(biāo)普500歷史成分變化,1970年3月-2021年6月

我們檢驗了公告日期前這些新增/剔除股相對于市場的累計表現(xiàn),從表2-A可以觀察到,在指數(shù)重構(gòu)前的12個月內(nèi),新增股表現(xiàn)優(yōu)于剔除股,它們之間的平均累計收益差距在公布日期一年前達到了大約70.6%,t值為13.98,結(jié)果顯著。新增股在被宣布加入指數(shù)的一年以前平均累計表現(xiàn)優(yōu)于市場41.5%,而自主性剔除股弱于市場29.1%,正是這種相對于市場的超額收益或者低迷表現(xiàn)可能吸引了標(biāo)普指數(shù)委員會的注意。

從公告日期到交易日期收盤時的股價表現(xiàn)如表2-B面所示。新增股收益累計平均高于市場5.0%,而剔除股弱于市場7.2%,二者相差12.2%。公告前后的價格變動具有極高的統(tǒng)計學(xué)顯著性,t值為14.60。二者收益的差距約四分之一都發(fā)生在交易日期當(dāng)天。

值得注意的是,這種相對于市場的收益差距從公告日期前一天持續(xù)到交易日期的后一天。雖然我們認(rèn)為標(biāo)普的擇股策略在一定程度上受到二者之間收益差距的影響,但這種假設(shè)并不能解釋在公告日前的一周甚至在公告之前的最后一天仍表現(xiàn)出來的巨大收益差距。從表2-A可以看出一年期二者的累計收益差距平均到每日大約為21bps/日,六個月和三個月的累計收益平均到每日與一年期類似。但收益差距在公告前的一周高達5.5%,平均到每日與一年期相比擴大了5倍,公告前一天則擴大了十倍,達到了2.4%。

如表2-C所示,在交易日后的第一天,我們發(fā)現(xiàn)新增股相對于剔除股仍存在1.2%的收益差距,這可能來源于指數(shù)型基金由于尚未完成所有的調(diào)倉交易從而進行的追趕交易。如果我們將公告前一天的2.4%收益差距和交易日后一天的1.2%加起來,這段時間內(nèi)新增股與剔除股之間的累計收益差距從12.2%升至15.8%。

在交易日之后的一年中,新增股平均累計收益弱于市場1.6%,而自主性剔除股則以累計20.4%的收益優(yōu)于市場,二者收益差距達22%。如果我們不考慮交易日后的第一天,則自主性剔除股的累計表現(xiàn)將優(yōu)于新增股超過23%。

本文研究結(jié)果在很大程度上與現(xiàn)有文獻一致。Arnott和Vincent(1986)研究發(fā)現(xiàn)指數(shù)新增股在被添入指數(shù)后的20天內(nèi)獲得了2.7%的收益,而剔除股的收益則達到了11.5%。Lynch和Mendenhall(1997)證明從公告到發(fā)生變更后約一周的時間,新增股大約有4.9%的平均收益而剔除股有高達15.7%的平均收益。Sui(2006)發(fā)現(xiàn),從公告日期到生效日期的,新增股有8.4%的回報,而剔除股則有11.1%的回報。Sui進一步驗證了生效日期后20天內(nèi)的新增股和剔除股的短期均值回歸分別為2.3%和4.9%。但根據(jù)以往文獻,尚未有研究關(guān)注指數(shù)重構(gòu)之前和之后的一年期內(nèi)二者的累計收益情況。

表2:不同時間段相對于市場表現(xiàn)的平均累計收益,1989年10月-2021年6月

對于新增股和剔除股在指數(shù)重構(gòu)前后表現(xiàn)的反轉(zhuǎn)并不令人意外。如表3所示,當(dāng)我們用市凈率(P/B)、市盈率(P/E)、市現(xiàn)率(P/CF)、市銷率(P/S)和市股息率(P/D)五種估值指標(biāo)分析新增股和剔除股的估值比率相對于市場的情況時。我們可以看出新增股平均比市場高估92%。與之相反,自主性剔除股相對于市場平均估值低約55%。因此,新增股平均比自主性剔除股的估值要高約4.3倍,正是由于近4倍的相對估值比率,隨后一年內(nèi)新增和自主剔除股之間超過20%的表現(xiàn)差異是價值效應(yīng)和均值回歸的必然結(jié)果。

表3:新增和剔除股相對于市場的平均估值,1989年10月-2021年6月

圖1以圖像的方式呈現(xiàn)了標(biāo)普500指數(shù)在1989年10月至2021年6月期間的高買低賣模式。新增股在公告日之前的12個月到其加入到指數(shù)的期間內(nèi),平均表現(xiàn)比市場好41.5%,而剔除股相同期間內(nèi)表現(xiàn)比市場差29.1%。但在交易日后的一年內(nèi),情況發(fā)生了反轉(zhuǎn),剔除股的收益比新增股高約22%。

當(dāng)我們將1989年至2021年的樣本分成兩半時,我們發(fā)現(xiàn)新增股的均值回歸效應(yīng)在樣本的后半段變得更明顯,前半部分為-1.2%,后半部分為-2.5%。然而,對于剔除股來說情況相反,從樣本的前半部分的31.8%下降到了后半部分的12.3%。二者的差距從1989年至2004年期間的33.0%變化至2005年至2021年期間的14.8%。新增和剔除股之間的均值回歸效應(yīng)差距近些年來呈現(xiàn)縮小的態(tài)勢與Soe和Dash(2010)以及Preston和Soe(2021)的研究結(jié)論一致。這也許代表著市場正在變得更加有效,或者可能是由于在2005年至2021年期間大部分時期缺乏價值效應(yīng)。

我們可以將新增股和剔除股在指數(shù)重構(gòu)后的收益表現(xiàn)變化歸因于三種效應(yīng):公告效應(yīng)、流動性效應(yīng)和均值回歸效應(yīng)。如果從公告日前一天開始跟蹤新增股直至交易日后12個月,新增股的累計收益超過指數(shù)3.5%,其均值回歸小于此值的一半,因此公告效應(yīng)和流動性效應(yīng)主導(dǎo)著新增股的收益表現(xiàn)變化。剔除股從公告日前一天到交易日后一年的累計收益超過市場11.0%,其均值回歸是總量的兩倍,因此對于剔除股來說,均值回歸效應(yīng)占主導(dǎo)地位。

03 市場指數(shù)的改進

上文我們使用標(biāo)普500指數(shù)證明傳統(tǒng)大盤指數(shù)的“高買低賣”會以兩種方式損害投資者:一個是大量資金在指數(shù)交易日前后進行集中交易所產(chǎn)生的價格影響,以及這些股票在后續(xù)表現(xiàn)中受到均值回歸的影響。

這兩個力量對指數(shù)回報和投資者財富的影響有多大?為了回答這個問題,我們模擬了四個基于標(biāo)普500的復(fù)制品指數(shù)來衡量每個變化的影響。這四個模擬指數(shù)分別是:(1)真實的標(biāo)普500復(fù)制品;(2)在公告日進行交易的標(biāo)普500復(fù)制品,這是在1989年10月之前的情況;(3)在公告日后的第一天進行交易的標(biāo)普500復(fù)制品;(4)在價格均值回歸發(fā)生后延遲3個月或12個月進行交易的標(biāo)普500復(fù)制品。

(1)真實的標(biāo)普500指數(shù)

標(biāo)普500指數(shù)是根據(jù)流通股市值進行加權(quán)調(diào)整的。按照流通股調(diào)整是在2005年3月引入的,并在2005年9月完全過渡實施。在這一變化之前,指數(shù)權(quán)重是基于簡單的市值加權(quán),不時調(diào)整以適應(yīng)股份回購和二級股權(quán)的發(fā)行。

(2)復(fù)制品-標(biāo)普500

我們無法訪問標(biāo)普500個股的準(zhǔn)確歷史權(quán)重以及它們的浮動調(diào)整,因此我們構(gòu)建了一個標(biāo)普500指數(shù)的復(fù)制品以便于比較。我們通過對2021年6月30日的SPY-ETF持倉說明進行倒推來復(fù)制標(biāo)普500,利用歷史成分股變化作為指導(dǎo)倒推32年至1989年10月,并定期將模擬持倉與SPY-ETF的持倉進行交叉核對。在倒推復(fù)制時,當(dāng)?shù)雇浦?005年9月之前時,我們從基于流通股市值的加權(quán)調(diào)整轉(zhuǎn)為基于市值的加權(quán)。最終復(fù)制的標(biāo)普500與實際的標(biāo)普500匹配度為0.9995。

(3)復(fù)制品-在公告日交易的標(biāo)普500

1989年10月之前,標(biāo)普500的重構(gòu)都是在公告日的收盤時執(zhí)行。我們想知道如果標(biāo)普指數(shù)委員會至今仍遵循這個規(guī)則,其將會表現(xiàn)如何。為了衡量寬限期帶來的價格影響,我們對其進行修改,從而計算出在公告日進行交易的標(biāo)普500。

雖然我們無法用實際資金進行復(fù)制,但此模擬仍具有價值。這個復(fù)制策略基本展示了如果標(biāo)普指數(shù)委員會在1989年后未提前公布指數(shù)變化其會有什么表現(xiàn)。這步操作提供了一個粗略但有效的近似值,可以用于評估指數(shù)基金投資者在跟蹤指數(shù)重構(gòu)時所產(chǎn)生的真實交易成本。

(4)復(fù)制品-公告后一天交易的標(biāo)普500

復(fù)制在公告日之后進行交易的策略可以展示指數(shù)基金經(jīng)理通過快速交易可能賺取的超額回報。當(dāng)然,如果所有指數(shù)基金都這樣做,公告日之后的股票價格將會受到大量交易的影響,導(dǎo)致股價一直變化到交易日的收盤價。然而,一個愿意承擔(dān)一定跟蹤誤差的靈活指數(shù)基金經(jīng)理可以通過快速交易來獲得相對于指數(shù)的超額收益。

(5)復(fù)制品-延遲交易的標(biāo)普500

真實的標(biāo)普500在重構(gòu)時進行了高買低賣后,如果股票價格和估值隨后回歸市場均值,則指數(shù)的收益會受到影響。我們復(fù)制的延遲交易策略,分別將交易推遲了3個月和12個月,這意味著在大多數(shù)股票發(fā)生均值回歸后再進行交易。這種延遲交易的復(fù)制相對于在公告日交易的復(fù)制更容易實施,但這不可避免地會導(dǎo)致與真實的標(biāo)普500指數(shù)存在跟蹤誤差。延遲交易的收益表現(xiàn)與復(fù)制標(biāo)普500指數(shù)之間的差異顯示了均值回歸對指數(shù)收益的影響。

“懶惰”利于指數(shù)基金管理!

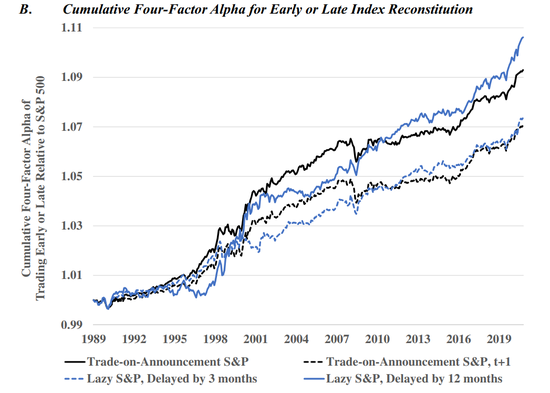

我們在表4中展示了從1989年10月到2021年6月上述復(fù)制品的收益特征,在圖2中展示了它們相對于復(fù)制的標(biāo)普500指數(shù)的累計超額收益路徑。由于我們沒有實際指數(shù)的精確組合權(quán)重,我們使用標(biāo)普500的復(fù)制品而不是實際的標(biāo)普500指數(shù)作為基準(zhǔn)來檢驗領(lǐng)先或延遲交易決策的收益影響。圖2直觀地展示了這些方法對于改善指數(shù)基金業(yè)績的效果、結(jié)果一致性和延遲交易策略失效的時機(盡管大多數(shù)時期都存在持續(xù)的正α,但在互聯(lián)網(wǎng)泡沫時期失效)。

基于實證結(jié)果可以看出:

在公告日交易的復(fù)制品的收益要比標(biāo)普500復(fù)制品每年高出20個基點。當(dāng)然,由于在公告日進行交易需要在其公開之前提前了解指數(shù)的重構(gòu)決策,所以完全實現(xiàn)這20個基點的超額收益是困難的。但是,仍可以通過在公告的后一天進行交易實現(xiàn)大約12個基點的超額收益。這20個基點的差距是由于指數(shù)基金交易所產(chǎn)生的價格影響的一個合理衡量。指數(shù)基金大多在交易日接近收盤時進行交易,而對沖基金和市場做市商在大多數(shù)指數(shù)基金經(jīng)理之前完成了交易,從而對指數(shù)基金施加了一個額外的交易成本。

延遲3個月和12個月交易的復(fù)制品可以分別比標(biāo)普500復(fù)制品多獲得13個基點和23個基點的收益表現(xiàn)。此收益率差異反映了指數(shù)投資者由于高買低賣從而遭遇的回報拖累。

每個方法都降低了標(biāo)普500指數(shù)的波動率,雖然比較微小但具有統(tǒng)計學(xué)顯著性。

推遲一年再進行交易的“懶惰”指數(shù)投資,所得到的收益幾乎與提前知道指數(shù)重構(gòu)變化所能獲得的收益相同。因此,獲得可預(yù)見性的超額收益并不是那么不可思議。但值得注意的是,在公告日進行交易的當(dāng)天中出現(xiàn)了相對大幅波動,這暗示著可能是主動指數(shù)投資基金或?qū)_基金或許能夠預(yù)見到許多市場變化,因此他們能夠捕捉大約20個基點的超額收益。

表4:各個復(fù)制品收益表現(xiàn),1989年10月-2021年6月

圖2A展示了指數(shù)基金投資者可以通過提前或延遲交易而獲得的累計收益。在公告日期或公告日后一天進行交易或延遲3個月和12個月交易,相對于復(fù)制的標(biāo)普500每年可以提升12到23個基點。只要指數(shù)型基金投資者愿意接受一定的跟蹤誤差,則他們可以在承受更小的總系統(tǒng)風(fēng)險下,通過32年的累積變得更加富裕3.6%至6.8%。

我們通過調(diào)整投資組合因子,指數(shù)基金的超額收益比表面上看起來更大。提早或延遲加入指數(shù)的股票沒有被過度的高估,剔除的股票也沒有那么大幅度的折價。這意味著在以增長為主導(dǎo)的市場中,提早或延遲的交易策略僅僅需與標(biāo)普500的復(fù)制品相匹配即可取得良好的收益。表4-B和圖2-B展示了我們對每種復(fù)制品的收益序列與標(biāo)普500復(fù)制品用四因素模型進行回歸的比較結(jié)果。

由于投資組合與標(biāo)普500的復(fù)制品完全相同,只是交易時間上提早或延遲,因此他們之間的風(fēng)格差異非常小,但他們有著共同的特點,即均有微不足道且不顯著的動量因素、較低的市場風(fēng)險因子、大盤股因子和價值股因子。其中價值股因素是四種因子中最強的,具有最高的統(tǒng)計顯著性。

在調(diào)整風(fēng)格差異后,四因素模型計算出的超額收益大于傳統(tǒng)方法計算出的收益差異。經(jīng)過32年的累計,四因素模型調(diào)整后的基金投資者將會變得更富裕7.1%至10.6%。表4-B和圖2完整的展示了整個周期內(nèi)累積的超額收益。

增加價值的更多方式

根據(jù)Morningstar的數(shù)據(jù),截止到2016年12月,指數(shù)型基金之間的費用價格競爭已經(jīng)降低到了一個基點,對于機構(gòu)客戶甚至更低。但如果將投資者所遭受的成本僅僅降低一個基點,也會對投資者的利潤產(chǎn)生積極的影響。例如,對于追蹤標(biāo)普500指數(shù)的7100億美元資產(chǎn)而言,只要減少一個基點,就能為投資者節(jié)省7.1億美元。一些機構(gòu)甚至提供了零費用的零售產(chǎn)品。這些機構(gòu)并非只投入時間和精力而不索取回報的慈善組織,顯然,他們有非費用的收入來源,如融券業(yè)務(wù)或者其他一些有利可圖的金融產(chǎn)品。由于這些收入遠(yuǎn)遠(yuǎn)超過了費用差異,所以過于關(guān)注那些微小的費用差異就顯得十分愚蠢。

假設(shè)一個基金經(jīng)理只關(guān)心如何將跟蹤誤差降至最小,另一個基金經(jīng)理不僅關(guān)注跟蹤誤差還關(guān)注如何產(chǎn)生超額收益,二者會有什么不同呢?不同便是前者每年為投資者節(jié)省了一個基點的費用,而后者通過提前或延遲交易賺取了12到23個基點的超額收益。這并不意味著傳統(tǒng)被動型指數(shù)投資不好,因為主動型基金的費用遠(yuǎn)遠(yuǎn)超過了這12-23個基點的超額收益,但這意味著指數(shù)化的方式可以顯著的改進。

我們已經(jīng)探索了提早至公告日的交易策略或延遲3個月和12個月的策略從而消除回報拖累。但還有一種更好的方式可以做到這一點,即投資者可以根據(jù)公司規(guī)模等基本面指標(biāo)去選擇對于最近的價格波動不那么敏感的股票,從而組成一個全新的投資組合。這與Arnott、Beck和Kalesnik(2015)提出的策略類似,他們認(rèn)為投資者可以使用多年市值的平均值作為公司規(guī)模的度量,這些策略的另一個好處是擁有較低的換手率。

如果我們基于公司的規(guī)模指標(biāo)而不是其市場價值來選擇這500只股票,然后再按照傳統(tǒng)的方法對這些股票按市值進行加權(quán),收益結(jié)果將會更好。為了演示上述指數(shù)構(gòu)建規(guī)則如何減少了由高買低賣所帶來的波動和換手成本所帶來的負(fù)面影響,我們模擬了以下六種指數(shù)策略,并將其與標(biāo)普500指數(shù)進行了比較。

完全按照市值前500進行選擇的股票組合

標(biāo)普500旨在持有500只市值最大的股票,但標(biāo)普指數(shù)委員會并不嚴(yán)格遵照這個規(guī)則。1989年以來,標(biāo)普500平均排除了市值最大的股票中的120只股票,并新納入了120只不屬于前500市值的股票。但在這里,我們模擬了一個由市值最大的500只股票組成的投資組合,根據(jù)市值進行加權(quán)且每年進行再平衡。

按照五年平均市值前500進行選擇的股票組合

該策略選擇五年平均市值最大的500只股票,但按照當(dāng)前市值進行加權(quán),每年進行再平衡。一個股票若能夠被加入到指數(shù)中,其市值不僅應(yīng)該符合前500的條件,仍需在五年時間內(nèi)的平均值均保持符合條件,被剔除的股票也是如此。

按照基本面指標(biāo)前500進行選擇的股票組合

該策略根據(jù)公司業(yè)務(wù)的基本面指標(biāo)選擇500家最大的公司,然后根據(jù)當(dāng)前市值對公司進行加權(quán),每年進行再平衡。公司的基本面指標(biāo)包括:經(jīng)無形資產(chǎn)調(diào)整后的公司賬面價值、經(jīng)公司債務(wù)資產(chǎn)比率調(diào)整后的過去五年平均銷售額、經(jīng)公司研發(fā)費用調(diào)整后的過去五年平均現(xiàn)金流和過去五年平均股息加股份回購率的綜合衡量。

此策略中,股票被新增到指數(shù)中是因為公司的業(yè)務(wù)增長,而不是因為其股價飆升。反之如果公司業(yè)務(wù)能力下降,不再符合要求,那么該股票將從指數(shù)中剔除。此策略新增股票的估值僅略高于被剔除股的估值約1.3倍,而在實際的標(biāo)普500中,二者估值差異高達4倍。

上述三種策略均在20%的幅度上利用Banding和Seasoning進行緩沖調(diào)整

該策略對上述三種策略都加以Banding和Seasoning。Banding可以減少公司排名在邊界線發(fā)生微小變化時的敏感性從而降低換手率。例如,20%的Banding緩沖意味著股票需要排名至600名以后才會被剔除組合,排名至400名以前才會被納入指數(shù)。Seasoning意味著股票需要在連續(xù)兩年中排名在400名以前才能被納入指數(shù),連續(xù)兩年排名在600名以后才能被剔除。此策略很大程度上消除了高買低賣的行為,并通過降低未來一兩年內(nèi)可能出現(xiàn)的波動來降低換手率。

一些批判者可能觀察到,對于這六個模擬的指數(shù)組合,我們創(chuàng)建了一個完全不同的指數(shù),而這正是關(guān)鍵所在!標(biāo)普500指數(shù)從未是美國市場交易的500個最大市值股票的指數(shù),其中大約380個股票屬于500個市值最大的美國股票,仍有120個股票不在其中,其中也包括一些非美國公司股票。通過基于公司業(yè)務(wù)的基本面指標(biāo)選擇的500家公司,大約有370多只股票與根據(jù)市值計算的500家公司相同。既然根據(jù)業(yè)務(wù)規(guī)模選擇指數(shù)成分與標(biāo)普指數(shù)委員會所做的選擇基本相同,那么這些批判者如何有說服力地證明一個指數(shù)建構(gòu)技術(shù)要優(yōu)于另一個呢?

我們在表5中將六個模擬策略與標(biāo)普500進行了對比,結(jié)果如下:

· 完全按市值最大的500只股票構(gòu)成的組合每年要比標(biāo)普500的收益多出25個基點,年換手率為5.4%,略高于標(biāo)普500的換手率。與其他五個策略相比,此策略跟蹤誤差最大,結(jié)果有力的說明了標(biāo)普500并不是由500個市值最大的美國股票組成。

· 按五年平均市值選擇的500只股票構(gòu)成的組合每年比標(biāo)普500的收益多出38個基點,換手率幾乎與標(biāo)普500相同。可見,使用這種長期平均市值的方法是消除高買低賣現(xiàn)象的有效方法。在計算股票權(quán)重時,我們不會排除最近進行了IPO或由于其他原因缺乏市值歷史記錄的股票,而是只使用可用的歷史記錄。

· 按基本面指標(biāo)選擇的500只股票構(gòu)成的組合每年比標(biāo)普500的收益多出46個基點,是這些策略中超額收益最大的。這一結(jié)果證實了使用公司的基本面指標(biāo)來決定指數(shù)的構(gòu)成能有效地克服傳統(tǒng)市值加權(quán)指數(shù)高買低賣的缺點。

· Banding和Seasoning可以非常有效地降低換手率。當(dāng)前三種策略同時應(yīng)用Banding和Seasoning時,年換手率均小于等于標(biāo)普500的換手率。并且Banding和Seasoning在輕微地降低投資組合風(fēng)險的同時并不會影響組合收益。

表5:各種替代指數(shù)選擇方法的收益表現(xiàn),1989年10月-2021年6月

如果我們在重構(gòu)時不再根據(jù)最近一段時間的股票收益表現(xiàn)來選擇股票,那么相對于被剔除的股票,新增的股票存在更小的成長型偏差和動量偏差,同時也會使得投資組合擁有一個更低的β。表6展示了經(jīng)CAPM模型和四因素模型調(diào)整下的收益表現(xiàn)。從結(jié)果可以看出:完全按市值最大的500只股票無論是否利用Banding和Seasoning,其超額收益不明顯也不顯著。然而,不再完全以市值進行排名擇股的策略表現(xiàn)得更好,并具有統(tǒng)計意義。

表6:不同擇股方式組合策略的收益歸因,1989年10月-2021年6月

我們換一個角度思考:其實并不是這些策略增加了超額收益,而是標(biāo)普500指數(shù)沒有用更好的方法來擇股從而蒙受了損失。這些策略每年與標(biāo)普500之間的收益差異范圍從25個基點到46個基點不等。根據(jù)CAPM模型調(diào)整后,超額收益的范圍在每年22個基點到58個基點不等。根據(jù)Fame-French四因素模型調(diào)整后,超額收益的范圍在每年20到52個基點不等。這些策略中,除了完全按照市值最大的500只股票構(gòu)成的組合,其余策略的超額收益都具有高度的統(tǒng)計顯著性。

圖3顯示了這些策略相對于標(biāo)普500的累計超額收益。圖中的黑色實線代表完全按市值最大的500只股票構(gòu)建的組合。自1989年以來,這個策略每年比標(biāo)普500指數(shù)多出25個基點,在應(yīng)用四因素模型后變?yōu)榇蠹s20個基點。黑色虛線代表應(yīng)用Banding和Seasoning的完全按市值最大的500只股票構(gòu)建的組合。可見,其不僅減少了換手率,而且還增加了2到3個基點的超額收益。

圖3中A和C展示了使用五年平均市值最大的500只股票構(gòu)成的組合和基于基本面指標(biāo)選擇的500只股票構(gòu)成的組合的累計超額收益。圖B和圖D展示了用四因素模型調(diào)整后的累計超額收益。

首先將五年平均市值最大的500只股票構(gòu)成的組合收益與標(biāo)普500指數(shù)收益進行比較,在圖A和圖B中顯示為藍(lán)色的曲線。可見,當(dāng)我們用這種策略來選擇500只股票時,收益額外增加了13-14個基點,風(fēng)險調(diào)整后的超額收益額外增加了20多個基點。在此基礎(chǔ)上,如果我們再應(yīng)用Banding和Seasoning,此種策略的投資者要比標(biāo)普500指數(shù)的投資者累計32年后更富裕12.4%左右。在根據(jù)四因素模型調(diào)整后,該數(shù)值達到了16%。此差異在指數(shù)投資領(lǐng)域是巨大的。值得注意的是,我們不是按五年的平均市值進行加權(quán),僅僅是根據(jù)這個基礎(chǔ)去選擇股票,仍然用簡單的市值加權(quán)方法來構(gòu)建組合。

圖C和圖D中,紅色曲線代表了按照基本面指標(biāo)選擇的500只股票構(gòu)成的組合相對于標(biāo)普500指數(shù)的累計超額收益。同樣,我們并不是按公司的基本規(guī)模加權(quán),而是按市值加權(quán)。這個策略每年可以使回報率提高46個基點,根據(jù)四因素模型調(diào)整后,每年可以提高50個基點以上。這意味著,指數(shù)基金投資者只要根據(jù)公司業(yè)務(wù)的基本面指標(biāo)來選擇股票組合,比標(biāo)普500指數(shù)投資者32年累計下來更富裕14%,經(jīng)過四因素模型調(diào)整后數(shù)值達到了20%。在此策略中,Banding和Seasoning沒有太大影響,但會有效地降低換手率。

使用這些策略固然有好處,但其也具有時段性的波動。在考慮了股票市場風(fēng)險因素(beta)、小盤股/大盤股因素(size)、價值股/成長股因素(value)和動量(momentum)因子后,這些好處在滾動的五年周期內(nèi)是相對可靠的,并且是非常顯著的。而時段性的波動主要發(fā)生在1999年左右的互聯(lián)網(wǎng)泡沫期間。那些僅基于市值選擇股票的指數(shù)實際上比標(biāo)普500指數(shù)購買了更多的高波動科技股。這導(dǎo)致在互聯(lián)網(wǎng)泡沫期間,這些指數(shù)收益大幅提升,但隨著泡沫的破裂,情況發(fā)生了反轉(zhuǎn)。對于使用公司業(yè)務(wù)基本面指標(biāo)構(gòu)建組合的策略,情況正好相反。由于這種策略沒有追逐互聯(lián)網(wǎng)泡沫,因此標(biāo)普500指數(shù)在泡沫破裂之前跑贏了它們。當(dāng)我們經(jīng)過四因素模型調(diào)整后,2000年泡沫破裂前后的大幅波動基本消失了。

此外,我們?nèi)孕枳⒁鈭D表中的一些信息。例如,在2010年以后以增長股為主的牛市中,這些策略相對于標(biāo)普500的超額收益表現(xiàn)得相對平緩。通過圖B和圖D與圖A和圖C對比可以解釋這個現(xiàn)象:按照基本面指標(biāo)選擇500只股票的策略會排除一些高波動股,如果它們的基本業(yè)務(wù)規(guī)模過小則無法進入指數(shù)股票名單,同時這種策略會納入一些不受市場青睞的大型公司。因此,相對于標(biāo)普500,這些策略通常具有價值股偏向,所以2010年以后的超額收益幾乎沒有增長,但經(jīng)過因子調(diào)整后,可以看到2010以后的累計超額收益略有增長。

完全按市值最大的500只股票構(gòu)成的組合相對于標(biāo)普500指數(shù)具有成長股偏向。因此,當(dāng)我們根據(jù)四因素模型進行調(diào)整后,此策略相對于標(biāo)普500的超額收益更少。那么標(biāo)普指數(shù)是否為投資者帶來了價值呢?單單從回報和風(fēng)險來看也許沒有。但我們不應(yīng)該低估投資“舒適性”的重要性。在收益表現(xiàn)沒有差別的情況下,人為的參與指數(shù)構(gòu)建仍然是具有價值的。盡管如此,我們的研究為標(biāo)普指數(shù)委員會和其他指數(shù)提供商提供了可以改進指數(shù)收益同時降低換手率和風(fēng)險的方法。正如我們觀察到的,完全按市值最大的500只股票構(gòu)成的組合比按基本面指標(biāo)選擇的500只股票構(gòu)成的組合的跟蹤誤差更大,那么,在構(gòu)建指數(shù)時為什么不按照后者進行呢?

大多數(shù)研究價格影響的文獻表明,隨著短時間內(nèi)交易金額的增加,交易成本也會相應(yīng)增加,因此降低換手率可以減少交易成本。按五年平均市值最大的500只股票并應(yīng)用Banding和Seasoning的組合策略,從1989年10月至2021年6月每年收益表現(xiàn)比標(biāo)普500高出41個基點,并將換手率降低至了4.0%。按基本面指標(biāo)選擇500只股票構(gòu)成的組合,從1989年10月至2021年6月每年收益比標(biāo)普500高出46個基點,但換手率與標(biāo)普500基本相同,在應(yīng)用Banding和Seasoning后換手率從4.4%降至4.1%。

延遲3個月和12個月交易,或者將交易提前至公告日期或公告日期次日時,換手率不會發(fā)生變化。但我們分析的其他策略,都可以有效降低換手率及其相關(guān)成本。表6說明了這些策略的有效性。隨著每個策略的實施:(1)按五年平均市值最大的500只股票選擇;(2)使用Banding和Seasoning來抑制一些無意義的交易;(3)將兩種方法合并為一種策略,投資者都可以在降低風(fēng)險的同時增加價值。當(dāng)按基本面指標(biāo)選擇最大的500只股票時,并利用Banding和Seasoning,其超額收益和換手率都是這些策略中最優(yōu)的一個。

04小結(jié)

傳統(tǒng)的市值加權(quán)指數(shù)對投資組合收益的負(fù)面影響來源于三個因素:均值回歸、換手率和選擇偏差。均值回歸是由于指數(shù)中新增股票價格通常偏高,加入指數(shù)后通常會下降,而被剔除的股票通常被低估,被剔除后會反彈。換手率及其相關(guān)的交易成本通過提前宣布指數(shù)變更從而出現(xiàn)寬限期使得指數(shù)基金有機會在寬限期內(nèi)進行交易,便可以巧妙地隱藏相關(guān)的所有交易成本。選擇偏差是指基于當(dāng)前估值倍數(shù)和動量因子進行新增和剔除股票,可能會使指數(shù)基金投資者經(jīng)受成長股因子和動量因子風(fēng)險。由于指數(shù)委員會的預(yù)先公布,并提供給指數(shù)基金經(jīng)理一個寬限期去完成交易而表面上不出現(xiàn)任何交易成本,這三個問題都很少被關(guān)注。

我們證明了延遲至公告日后一年進行交易可以增加超額收益。在一個有效市場中,這不應(yīng)該發(fā)生,但無效市場中,如果指數(shù)基金的交易使得股票價格偏移其公允價值,則可能導(dǎo)致均值回歸,那么這種“懶惰”的管理可以提高基金績效。

我們還證明了預(yù)測指數(shù)的變更也是存在價值的。從公告前一天到交易日的后一天,新增股和剔除股的累計收益差距超過1600個基點。顯然,正確預(yù)測指數(shù)變更是非常值得的。

除此,我們還證明了基于五年平均市值或基本面指標(biāo)選擇的500只股票構(gòu)成的組合,使用Banding和Seasoning來最小化波動后,即使存在著跟蹤誤差,但可以實質(zhì)性的改善組合收益。然而,如果指數(shù)供應(yīng)商采用了這些構(gòu)建指數(shù)的方法,那么其績效也可以得到改善,此時指數(shù)基金經(jīng)理不會承擔(dān)任何額外的跟蹤誤差,因為指數(shù)本身發(fā)生了變化!

05結(jié)論

Sharpe(1991)認(rèn)為,傳統(tǒng)市值加權(quán)指數(shù)基金的邏輯依賴于一個假設(shè),即“不考慮費用,主動管理的資金和被動管理的資金的平均回報應(yīng)該是相等的”。這個假設(shè)大體上正確,但它依賴于另一個假設(shè),即被動投資者持有的組合與所有主動基金管理持有的組合是相同的。然而,在現(xiàn)實中這種假設(shè)并不成立。George Box曾經(jīng)說過,“所有模型都是錯誤的,但有些模型是有用的。” Sharpe提出的CAPM模型和“主動管理算法”都是不完全正確,但它們確實有用。如果我們愿意承認(rèn)它們的局限性并尋求在指數(shù)重構(gòu)過程中重新捕捉可避免的成本,則它們會變得更加有用。

我們引用Berk和Binsbergen(2015)的研究:Sharpe忽略了即使是被動投資者也必須至少進行兩次交易,一次是建立被動頭寸,一次是退出。如果我們假設(shè)主動投資者比被動投資者的信息更加充分,那么無論何時主動投資者進行流動性交易時,被動投資者必然會輸給主動投資者,這意味著主動投資者的預(yù)期收益率會超過被動投資者的收益,即主動投資者獲得了流動性溢價。

Berk和van Binsbergen以及其他學(xué)者認(rèn)為,主動投資者通過提供流動性,并且低價買入可能被低估的股票并賣出被高估的股票,從而其收益優(yōu)于被動投資者。不幸的是,主動管理的費用和交易成本可能會更大,甚至可能超過了主動管理收取的“流動性租金”。這并不意味著所有主動管理都應(yīng)該預(yù)期虧損,只是贏家需要在其交易的另一側(cè)有一個相對的輸者。

我們的研究證明了,指數(shù)基金經(jīng)理提前交易或者延遲至指數(shù)變更公告后的3或12個月再進行交易,或者按照其他策略擇股,那么他們便可以獲得略微高于市場的回報。而這些交易的失敗者是那些愿意為了鎖定零跟蹤誤差而犧牲績效的傳統(tǒng)指數(shù)基金投資者。

我們認(rèn)為像標(biāo)普、明晟和富時等指數(shù)提供商可以通過減少追逐股票的近期表現(xiàn)和降低換手率從而構(gòu)建更好的指數(shù)收益。如果按照五年平均市值來確定前500或前1000家公司,以及使用Banding和Seasoning來減少波動交易,將基本消除大盤指數(shù)高買低賣的行為,減少組合風(fēng)險并提高組合回報,同時降低指數(shù)的換手率。如果我們根據(jù)公司的基本面指標(biāo)選擇公司股票,然后按市值加權(quán)進行權(quán)重分配,效果將會更好。

傳統(tǒng)指數(shù)的回報拖累,主要是因為在測量指數(shù)基金績效時對跟蹤誤差的過于關(guān)注所導(dǎo)致的后果。投資者在制定和監(jiān)控風(fēng)險和回報目標(biāo)時應(yīng)更全面,對于一部分投資組合可以容忍甚至主動尋求大的跟蹤誤差。同樣,指數(shù)提供者有一個很好的機會去重新審視他們的再平衡規(guī)則,以便重新審視一些無意中加在客戶身上的再平衡成本。

結(jié)束

來源:北京金融分析師協(xié)會

責(zé)任編輯:石秀珍 SF183

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)