年末送書福利!

聊聊你的2025投資計劃

年末,又到了回顧一整年投資收益的時候。

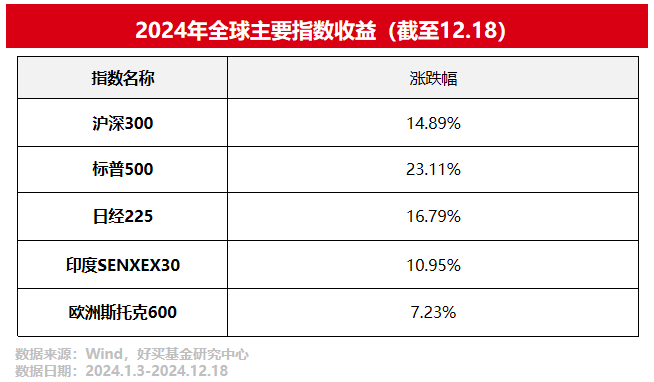

若看2024全年的收益,今年應該算豐收的一年,股票、債券、商品(CTA)三大類私募策略都是上漲的。

再放眼全球,今年發達市場與新興市場也是普漲。

所以今年應該是值得喜悅的豐收之年。但回顧一整年投資經歷,許多人可能會有體驗不佳之感。

這是2024年多數資產面臨的一個共性問題:

雖然結局是好的,但過程中的變數之多、波動之大,讓人迷茫、心驚。

1

A股

從一個極端到另一個極端

回到2024年初,再有想象力的人恐怕也勾勒不出A股這一年的走勢。

同樣的,正常人恐怕也難以適應這種從絕望到瘋狂的迅速的、極致的切換。

如果再把小市值指數加到這張圖里,則更顯戲劇性。

都說股市是經濟的晴雨表,2024年A股表現與基本面相關,但這種關系極其復雜且情緒化。

2024年初,悲觀的氛圍下,對雪球敲入的擔憂引爆了小盤股的踩踏和恐慌。隨后一連串的政策緩解了流動性危機。

5月份以后,對基本面的悲觀已開始演變成各種“鬼故事”。當滬指跌破2700,大家都看向2500的時候,強烈的政策信號讓一切在9月的最后一周反轉。滬指在大家都看向4000的時候,在3700的位置暫停了反彈。

而后活躍的資金開始流向概念股與小盤股,很快就忘記了半年前這些股票暴露的流動性與質量問題。

2025年展望:

2025的關鍵點無非是長期經濟預期能否扭轉,這方面有很大的彈性,一旦預期轉向,市場(尤其是錨定成長與景氣的基金重倉股)的回升力度可能不弱于2024年9月末。這也是最利于基金投資者的情形。

若扭轉不了,市場在缺乏基本面支撐的情況下迎來更寬松的流動性,那么仍然是類債券資產(高股息)與小微盤股更有機會表現。

總而言之,明年仍要承擔一定下行風險(可能比2024年小一些),機會則需要多手抓(更重基本面的主觀私募+更重交易的量化私募)。

2

量化超額

跌下神壇,又爬出深淵

2024年量化私募的超額走勢,可以概括為從神壇跌入深淵,又從深淵爬了出來。

2023年底至2024年初,一群低調的人,因為高調的業績,引起了廣泛的關注與討論。量化私募連續多年的穩定超額,引發了諸多爭論。這些爭論在春節前后平息了。小盤股的流動性危機與踩踏讓量化超額出現巨大回撤。量化指增產品一周兩位數的跌幅引發了恐慌。

而后爭論又出現了,只是不再爭論量化的強大,而是爭論量化的脆弱。不過隨著市場環境恢復正常,量化超額開始修復。9月末量化指增產品一周兩位數的漲幅,顯示出凈值能直線下來,也能直線上去。

超額雖然修復了,但管理規模卻未修復,波動終究帶來了痛苦。但頗具塞翁失馬的意味,規模降下來了,不擁擠了,超額反而好做了。

2025年展望:

2024年的情形表明,量化被捧上神壇時,危險也正臨近。量化被打入深淵時,機會則在出現。現在則應該算是不高不低,不冷不熱的狀態。若2025年市場環境正常,超額大概率也會正常累積,這意味著買量化指增比買指數強。至于量化會不會再吊打主觀,正處于深淵中的主觀基金其實也有機會爬出來,只是他們所經歷的“神壇——深淵”周期要比量化長。

3

美股

一直恐高,一直新高

回過頭看,2024年的美股可謂調整即是上車機會。

2024年美股最大的波折出現在8月份,美國就業數據爆冷,標普500一度回撤了8%。由此我們也能看出美股投資者最害怕的事情:經濟衰退。除此之外,大選、降息、科技龍頭業績等等方面的變數,所引起的均是小漣漪,并很快消失在慢牛浪潮中。

2025年展望:

美股正處于股市越漲,財富效應越強,財富效應越強,經濟韌性越強,經濟韌性越強,股市越漲的循環中。這個循環現在還不易被打破。

但即便是風調雨順的2024,美股也面臨了幾次意外和驚慌。2025年,這些意外和驚慌可能也不會少。而國內投資者本就對美股市場有些陌生,疊加畏高情緒,所以對波動的抗性可能也更差。

總之,2025年若想在美股慢牛中有所斬獲,需要更強的定力和更有效對沖波動的配置手段。

4

債券

保守的資產,大膽的行情

2024年,另一個“調整即是上車機會”的資產是國內債券。而這些短期調整往往來自于央行對利率風險的提示。

而2024年債市最大的回撤卻不是因為央行的風險提示,而是9月末強刺激政策信號的出現,由此我們也能看出債市投資者最害怕的事情:經濟復蘇。

2025年展望:

2024年,國內十年期國債利率下降約0.8%來到了1.7%。這就意味著,2025年,債市若想復現同樣級別的牛市需要十年期國債利率降到1%以下。

這是個有趣的矛盾,債券這種保守的防御資產,現在則需要投資者有更大的膽量和想象力。

所以,2025,已無避風港灣。國內無風險利率很低,海外利率水平高,但有匯率風險。想增厚收益勢必要承擔波動,于是問題就變成了,去哪承擔波動性價比更高。

5

CTA

有些分化,整體不錯

2024年CTA有些分化,不同策略有虧有賺。

不過由于主流的趨勢類策略賺到了錢,所以CTA整體的盈利情況還不錯。

趨勢策略2024年主要賺了三波錢,一波錢來自于金價上漲,一波錢來自于三季度工業品下跌,一波線則來自于國債期貨的上漲以及股指期貨的幾次波動。

總而言之,在環境復雜、變化很多的2024年,根據信號做交易的量化CTA捕捉到了不少機會,也帶來了不錯的結果。

2025年展望:

相較于2021、2022的高光時刻,現在CTA已明顯降溫,這意味著更低的擁擠度。而近幾年期貨市場的分歧、波動則有增無減。簡言之,不那么卷了,機會還多了。所以現在正是CTA的配置窗口。

6

結語

站在2024與2025的交接處,任何對2025年的拍板預測都是對2024年種種意外的不尊重。

2024年,各類資產都展現出了其收益能力,也暴露出問題和風險:A股的情緒化,量化對小盤股的暴露,美股對經濟衰退的敏感,國內債牛的空間等等。許多問題在2025年仍會出現,而且也沒有完美答案。

而這些問題又都指向了一個共同的答案:多元配置。

資產配置已不再是一個貼著“免費午餐”標簽的宣傳術語,而正在成為一種切實有效的投資策略,起碼2024年是這樣,在這個讓人心驚膽戰的豐收之年,股債的平衡配置,國內和海外的平衡配置,在抗擊波動上展現出了極強的效力。

2024,是配置者的勝利。2025,與其預測,不如配置。

(轉自:好買臻財VIP)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)