周五(1月17日),A股市場全天沖高回落,三大指數小幅上漲,創業板指漲0.78%終結周線5連跌。滬深兩市全天小幅縮量成交1.14萬億元,個股漲跌參半。盤面上,熱點較為雜亂,大致可以分為兩條演繹主線。

首先,半導體午后走強,帶動科技題材股急速拉升。圣邦股份等10余只芯片股漲停,國內首只科技龍頭先鋒——科技ETF(515000)場內漲逾1%,一基雙拼“半導體+消費電子”的電子ETF(515260)盤中急速拉漲近2%。

半導體上漲的驅動主要來自兩大消息:一是中國商務部新聞發言人16日稱,中國國內產業有權對自美進口芯片提出貿易救濟調查申請,調查機關將依法啟動調查;二是美國商務部發布相關芯片出口規定,以2022年10月7日、2023年10月17日和2024年12月2日的管控措施為基礎并加以強化。國產替代邏輯再度走強。

其次,年度經濟數據公布,順周期行業普遍活躍。化工板塊全天強勢領漲,化工ETF(516020)全天溢價高企,場內價格放量收漲1.51%;資金大幅介入地產板塊,代表A股龍頭地產行情的地產ETF(159707)當日獲資金凈申購1750萬份!

消息面上,2024年國內生產總值(GDP)134.9萬億元,按不變價格計算,比上年增長5.0%,四季度增長5.4%。房地產方面,國家統計局表示,2024年一攬子增量政策出臺以后,我國房地產市場成交趨于活躍,市場供需關系改善,房價有所回穩,房地產市場的回暖也帶動相關行業改善。

展望后市,華西證券表示,隨著央行出手穩匯率、證監會會議再次強調“穩住股市”、美國討論漸進式關稅等,人民幣對美元匯率已實現企穩、投資者對A股利空因素的擔憂得到集中緩解。此外,股市微觀流動性也出現改善跡象,近日兩市成交額回到了萬億元上方,融資資金再度轉向凈買入。

該機構認為,美國當選總統特朗普就職落地后,A股市場有望再次交易兩會政策預期,一輪春季行情或正在醞釀。行業配置上,“新質牛”相關主題仍是春季行情主線:AI+、人形機器人、低空經濟、國產替代等。

【ETF全知道熱點收評】重點聊聊化工、電子和國防軍工等三個板塊的交易和基本面情況。

一、化工板塊全天強勢,化工ETF(516020)盤中上探1.85%,標的指數超8成成份股收紅!機構:化工景氣度有望回升

1月17日,化工板塊幾乎全天維持強勢。反映化工板塊整體走勢的化工ETF(516020)開盤后迅速拉升,盤中場內價格最高漲幅達到1.85%,隨后維持高位震蕩,截至收盤,漲1.51%。

成份股方面,鉀肥、油墨、橡膠等板塊部分個股漲幅居前,截至收盤,藏格礦業漲停,三棵樹、三維股份、亞鉀國際等大漲超5%,興發集團漲4.11%,凱賽生物、揚農化工、華峰化學漲超3%。化工ETF(516020)標的指數細分化工指數超8成成份股收紅。

當前,從國內經濟、化工板塊估值等方面來看,化工板塊或迎來較好配置時機。

1、國內經濟數據喜人

1月17日,國家統計局公布2024年GDP等重磅數據。2024年,我國GDP為1349084億元,比上年增長5.0%。國家統計局表示,國民經濟運行總體平穩、穩中有進,高質量發展取得新進展,特別是及時部署出臺一攬子增量政策,推動社會信心有效提振、經濟明顯回升,經濟社會發展主要目標任務順利完成。

還有分析人士指出,這個增長速度來之不易,也說明9月以后的一系列政策調整方向思路是正確的;此外,中國的政策調整其實已經全面展開,從目前的情況來看,政策調整決心很大,方向也非常明確。

而隨著國內經濟企穩回升態勢進一步明朗,作為順周期行業,化工行業有望較大程度獲益。

2、化工板塊估值仍處低位

Wind數據顯示,截至1月16日收盤,化工ETF(516020)標的指數細分化工指數市凈率為1.96倍,位于近10年來11.47%分位點的低位,中長期配置性價比凸顯。

展望后市,國信證券認為,2024年9月下旬以來,國內貨幣政策密集釋放,新一輪刺激政策有望解決消費疲軟和需求不足等問題,一攬子增量政策以及已出臺的存量政策效應逐步顯現。預期在原材料成本回落、下游需求逐步復蘇的背景之下,化工行業供需格局有望改善,景氣度有望回升。

華泰證券表示,近期化工行業部分產品庫存有所消化,伴隨春節臨近,下游或存階段性補庫需求;長期伴隨國內地產、消費等領域政策端持續發力,終端需求有望逐步迎來改善,疊加供給側自我調整,2025年或迎復蘇起點,成本減壓及需求改善的下游環節或率先復蘇。

如何把握化工板塊反彈機遇?借道化工ETF(516020)布局效率或更高。公開資料顯示,化工ETF(516020)跟蹤中證細分化工產業主題指數,全面覆蓋化工各個細分領域。其中近5成倉位集中于大市值龍頭股,包括萬華化學、鹽湖股份、恩捷股份、華魯恒升、天賜材料、榮盛石化等,分享強者恒強投資機遇;其余5成倉位兼顧布局磷肥及磷化工、氟化工、氮肥、煤化工、鈦白粉等細分領域龍頭股,全面把握化工板塊投資機會。

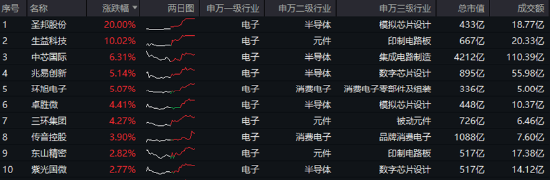

二、商務部發聲,芯片股全線爆發!電子領漲兩市,超百億主力資金狂涌!電子ETF(515260)最高漲近2%

半導體盤中突然爆發,電子板塊領漲兩市!半導體方面,圣邦股份20CM漲停,中芯國際漲超6%,兆易創新漲逾5%;元件方面,PCB(印制電路板)龍頭生益科技10CM封板,東山精密漲超2%;消費電子方面,環旭電子漲超5%,傳音控股漲近4%。

熱門ETF方面,一基雙拼“半導體+消費電子”的電子ETF(515260)臨近中午垂直拉升,午后維持高位,場內價格最高上探1.93%,收漲0.91%。

資金面上,超百億主力資金瘋狂涌入電子板塊!電子全天獲主力資金凈流入132.43億元,霸居31個申萬一級行業斷層第一。從申萬二級行業口徑來看,半導體吸金72.13億元、元件吸金36.53億元,高居所有申萬二級行業前兩位!電子ETF(515260)標的指數成份股中芯國際、生益科技、圣邦股份分別吸金17.02億元、7.11億元、6.57億元,分別榮登A股“吸金榜”第二、第七、第八位。

半導體為何盤中突然爆發?

業界有消息稱,中國國內有關成熟制程芯片產業正遭受自美進口產品的不公平競爭,有申請反傾銷反補貼調查的訴求。商務部表示,中國國內產業有權提出貿易救濟調查申請,將對美進口成熟制程芯片啟動調查。半導體協會表示,支持在中國發展的內外資半導體企業,維護自身合法權益。

平安證券表示,在國家政策和資金扶持引導下,國內企業自主創新能力會進一步提升。長期來看半導體等核心技術的國產化需求凸顯,給國內半導體企業更多機會。

值得注意的是,消費電子和元件方向亦有利好催化:

1、消費電子方面,購新補貼擴圍或引發“換機潮”

商務部等五部門發布文件,將購新補貼政策首次擴圍至消費電子,手機、平板、智能手表(手環)等數碼產品被納入補貼范圍,并明確了享受補貼的品種和金額。

業內人士表示,在政策補貼和AI技術賦能的雙輪驅動下,2025年或將迎來“換機潮”,消費電子產業鏈相關上市公司正在積極搶抓新的市場機遇。

2、元件方面,全球PCB市場規模進入上行周期

隨著AI需求爆發,云計算服務提供商增加服務器等硬件采購,進一步推動高端PCB(印制電路板)需求。此外,日益智能化的汽車行業對電子元件的依賴程度不斷提高,平均每車配備鏡頭、雷達等電子產品數量也將不斷增加。

根據中商產業研究院預測,2024年全球PCB市場規模預計達到880億美元,2025年達到968億美元。其中,高性能計算和AI相關領域的PCB需求增長尤為顯著,預計將成為行業增長的主要驅動力。

布局工具上,電子ETF(515260)被動跟蹤電子50指數,重倉半導體、消費電子行業,在計算機設備、光學光電子、元件等領域亦有布局;全面覆蓋AI芯片、消費電子、汽車電子、5G、云計算等熱門產業;一鍵布局A股電子核心資產,如立訊精密、中芯國際、海光信息、寒武紀-U等。值得一提的是,電子ETF(515260)被納入新一批ETF互聯互通產品名單,1月20日調整生效后,北向資金將可以正式交易該產品,或有助于提升產品流動性。

三、中航系重磅!涉及53.61億元!洪都航空、中航電測等多股異動,國防軍工ETF(512810)盤中摸高1.76%!

1月17日,大盤午前發力,午后奮力上揚,國防軍工同步拉升,行業漲幅強勢躋身前三!

場內熱門國防軍工ETF(512810)反映該板塊整體走勢,午后最高上探1.76%,盡管尾盤漲幅有所收窄,場內仍收漲1.06%,大幅跑贏滬指(0.18%)、創指(0.78%)等主要指數,全天振幅2.29%,成交4620萬元。

具體來看板塊內部表現,國防軍工ETF(512810)覆蓋的80只軍工龍頭股58只上漲,鉑利特、國睿科技雙雙飆升逾6%領漲板塊!中航系多股異動,洪都航空、中航電測、中航高科集體大漲。中船系中國船舶、中國重工、中國動力等多股收跌為主要拖累。

圖:中證軍工指數成份股漲幅TOP10(2025年1月17日)

當周(1月13日-17日),國防軍工板塊反復活躍,國防軍工ETF(512810)場內累漲2.78%,周線兩連陽。

消息面上,重點關注中航系八大國防軍工企業集中轉讓股份。

1月16日晚間,中航產融公告,將通過非公開協議轉讓的方式,向中航工業/中航科創轉讓所持中航重機、中航科工、中航光電、深南電路、寶勝股份、江航裝備、中航電測和中航機載的股份。本次交易完成后,公司、中航產投、航空投資將不再持有對應的股份。

值得關注的是,此次集中轉讓均為溢價轉讓,受讓方以現金方式支付對價,涉及金額合計達53.61億元。中航產融表示,公司為中航工業重要的金融服務平臺,本次股份轉讓可以盤活存量資產,符合公司經營需要。

實際上,國防軍工央企戰略性重組為大勢所趨。1月17日,國務院國資委在新聞發布會上表示,2025年持續提升中央企業控股上市公司質量;下一步將以中央企業重組整合為抓手,深入推進國有經濟布局優化和結構調整,加快推動國有資本“三個集中”。

國防軍工行業央國企較多,國防軍工ETF(512810)跟蹤的中證軍工指數80只成份股中,逾半數(42家)均為中央國有企業,另有9家為地方國有企業。伴隨央企并購重組持續推進,國防軍工板塊有望迎來利好催化。

回歸板塊基本面,中信建投指出,2024年年底以來,國防軍工板塊出現積極信號,核心公司發布合同公告,核心公司業績企穩,預計2025年管理交易額增加。國防軍工行業或進入新一輪上行周期,預計2024年三季度至2027年二季度為上行周期,2027年三季至2029年二季度為下行周期。

布局反轉機遇,指選國防軍工!公開數據顯示,國防軍工ETF(512810)被動跟蹤中證軍工指數,是一鍵投資國防軍工核心資產的“利器”!成份股匯聚國防軍工龍頭公司,覆蓋航發、船舶、航空航天等傳統軍工裝備產業,同時兼顧代表新質生產力的“低空經濟+商業航天+大飛機+軍工信息化”等各細分領域。

尤為值得一提的是,目前國防軍工ETF(512810)已納入融資融券標的,且將于1月20日正式納入互聯互通標的,伴隨杠桿資金和北向資金的先后進場,該ETF流動性有望進一步提升。數據顯示,2024年國防軍工ETF(512810)日均成交5691萬元,流動性較佳。

圖片、數據來源:滬深交易所、華寶基金、Wind等,截至2025.1.17。注:“國內首只”是指首只跟蹤中證科技龍頭指數的ETF。

注:請投資者在參與融資融券交易時,認真閱讀融資融券相關業務規則、業務合同及風險揭示書,審慎評估自身的經濟狀況和財務能力等情況,避免因參與融資融券交易而遭受難以承受的損失。

風險提示:科技ETF被動跟蹤中證科技龍頭指數,該指數基日為2012.6.29,發布于2019.3.20;電子ETF被動跟蹤中證電子50指數,該指數基日為2008.12.31,發布于2009.7.22;化工ETF被動跟蹤中證細分化工產業主題指數,該指數基日為2004.12.31,發布日期為2012.4.11;地產ETF被動跟蹤中證800地產指數,該指數基日為2004.12.31,發布日期為2012.12.21;國防軍工ETF被動跟蹤中證軍工指數,該指數基日為2004.12.31,發布于2013.12.26。指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。文中提及個股僅為指數成份股客觀展示列舉,不作為任何個股推薦,不代表基金管理人和基金投資方向。任何在本文出現的信息(包括但不限于個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特征,選擇與自身風險承受能力相適應的產品。基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證。根據基金管理人的評估,科技ETF、電子ETF、地產ETF、國防軍工ETF風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對以上基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關于適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低于基金管理人作出的風險等級評價結果。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品并自行承擔風險。中國證監會對以上基金的注冊,并不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。基金投資須謹慎。

責任編輯:王若云

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)